最近,全球四大会计事务所之一的普华永道(PWC)连续第29年发布了全球CEO调查报告。

本次普华永道对95个国家和地区,4454位大型企业CEO进行了深度调查,主要查看他们对AI技术的商业化落地以及企业未来的发展看法。

核心调查结果:

30%的CEO表示,在过去12个月报告了AI带来的收入增长,26%表示实现了成本降低,但56%表示既未增加收入也未降低成本。

CEO们正寻求跨行业增长机会。超过40%表示公司过去五年已进入新行业竞争;在计划未来三年进行大型并购的CEO中,十分之四预计将在其他行业或领域达成交易。

与去年相比,CEO对公司未来12个月营收增长前景的信心下降。仅有30%表示“非常”或“极其”有信心,低于去年的38%,更远低于2022年56%的近期高点。

29%的CEO认为,关税将在未来12个月内压缩公司净利润率;60%预计影响甚微或无影响。在预期利润率受压的企业中,多数预计仅轻微下滑。

66%的CEO表示,过去12个月至少在一个业务运营领域遭遇了利益相关方信任问题。在此期间,面临最多与最少信任问题的上市公司,其总股东回报率存在显著差距。

下面【经管之家】对重要内容进行解读,想了解更多可以查看原报告。

AI还处于早期企业级部署

当被问及当下最关注的问题时,“我们的业务转型速度是否足以跟上包括AI在内的技术发展?”

以绝对优势成为CEO们最关心的问题。这一问题的背后,是AI技术在商业领域的快速渗透与价值实现的不均衡现状。

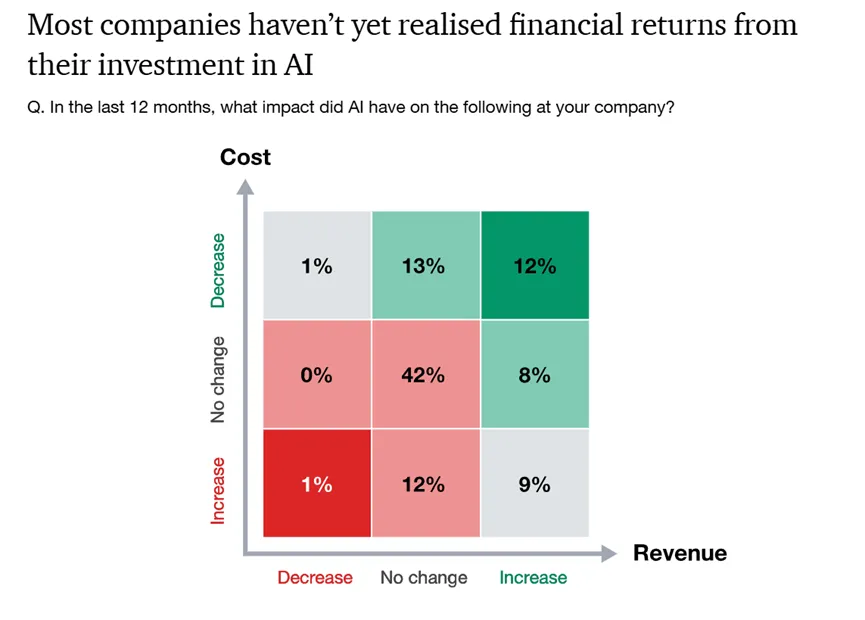

从财务回报来看,过去12个月内,30%的CEO表示其公司通过AI实现了收入增长,26%的企业借助AI降低了成本,但56%的CEO坦言,其公司既未通过AI获得更高收入,也未实现成本降低。

仅有12%的企业同时收获了收入增长与成本下降的双重利好。这一数据清晰表明,全球企业仍处于AI应用的早期阶段,技术投入与商业回报之间尚未形成稳定的正向循环。

在应用场景的拓展上,AI的渗透率同样处于较低水平。仅有22%的CEO表示其公司在需求生成领域大规模或超大规模应用AI;

支持服务领域的这一比例为20%;产品、服务及客户体验领域为19%;战略制定领域为15%;需求满足领域则仅为13%。

这一现象与普华永道《2025年全球劳动力希望与恐惧调查》的结果形成呼应,仅14%的员工表示每天使用AI,反映出AI在企业内部的落地仍面临技术整合、人才储备等多重障碍。

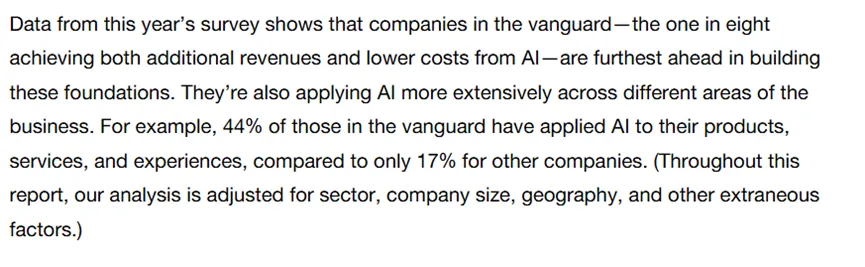

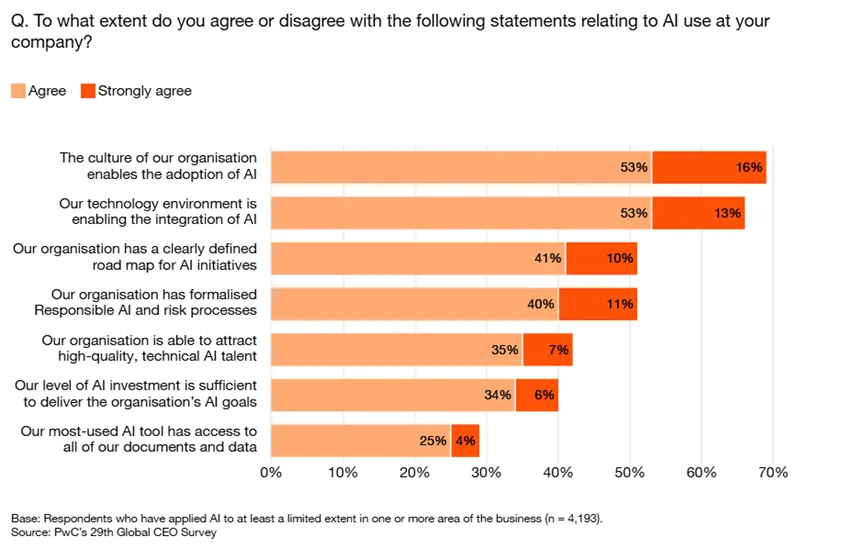

不过,在AI应用的先行者中,已经出现了明显的“先锋效应”。那些同时实现收入增长与成本降低的“先锋企业”占比12%,在AI基础建设方面走在了行业前列。

这些企业不仅构建了支持AI整合的技术环境、明确了AI举措的路线图、建立了规范化的负责任AI及风险流程,还培育了利于AI应用的组织文化,更在跨业务领域的AI拓展上表现突出。

例如,44%的先锋企业已将AI应用于产品、服务及客户体验优化,而其他企业的这一比例仅为17%。

普华永道在调查中强调,孤立的、战术性的AI项目往往难以产生可衡量的价值,只有与公司业务战略相一致的企业级规模化部署,才能带来切实的回报。这意味着,对于大多数企业而言,搭建坚实的AI基础架构,将AI战略融入整体业务布局,是解锁其商业价值的关键所在。

AI规模化的核心命题,需要思维上的转变

对于大多数企业而言,迈向AI规模化的关键,在于实现从“技术导向”到“战略导向”的思维转变。调查中揭示的“56%企业未获AI价值回报”的现象,本质上是战略定位偏差的结果。

许多企业将AI视为锦上添花的工具,而非驱动业务重塑的核心战略。

要实现这一转变,企业需要解决三大核心问题:一是价值定位问题,明确AI在企业战略中的核心角色,回答“AI如何帮助企业创造独特价值”的根本问题;

二是数据治理问题,建立完善的数据采集、清洗、存储、共享机制,确保AI模型有高质量的数据支撑;

三是组织适配问题,重构组织架构与业务流程,打破部门壁垒,培育跨领域的AI人才团队,让AI技术能够无缝融入业务运营的各个环节。

普华永道在调查中强调,AI规模化并非大而全的盲目扩张,而是精准高效的战略布局。企业应根据自身业务特点与资源禀赋,选择核心场景进行深度突破,再逐步向全业务链延伸,最终实现AI技术与业务发展的同频共振

无边界行业

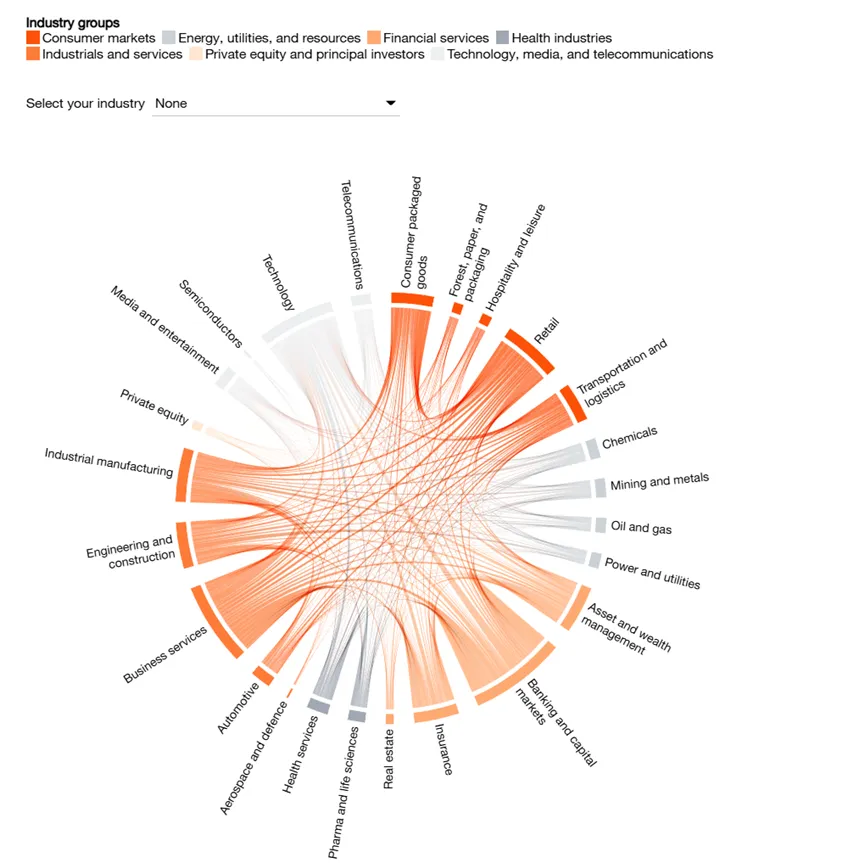

AI并非重塑全球商业的唯一力量。技术革新、气候变化、地缘政治演变等多重趋势的交织碰撞,正催生新的客户需求与偏好,催生新型商业模式,同时模糊着行业间的传统边界。在这一背景下,跨界布局成为企业寻求重塑与增长的重要路径。

调查显示,42%的CEO表示其公司在过去五年已开始涉足新的行业领域参与竞争,这一比例与去年的调查结果基本持平。

而在计划未来三年进行至少一项重大收购的CEO中,44%的受访者表示将瞄准现有行业之外的并购机会,显示出跨界扩张的强劲势头。

从跨界的目标领域来看,全球CEO们最青睐的增长赛道是科技行业。而科技行业的CEO们则将目光投向了医疗健康、商业服务以及银行与资本市场领域。

后者既反映了金融科技公司向银行及支付领域的持续扩张,也体现了大型科技企业通过合作或颠覆传统金融机构的方式拓展业务边界的战略意图。

更为重要的是,跨界布局已显现出显著的商业价值。调查数据表明,来自新行业的收入占比越高的企业,盈利能力越强,CEO对未来增长的信心也越充足。

通过回归模型预测,当新行业收入占比达到50%时,CEO对未来12个月收入增长的高信心比例接近46%,而当新行业收入占比为0%时,这一比例仅为14%;

在利润率方面,新行业收入占比50%的企业报告利润率约为12%,远高于新行业收入占比0%企业的6%左右。

普华永道指出,积极参与行业重构正在为企业带来实实在在的回报。对于希望把握这一机遇的企业而言,不仅需要向内审视自身的核心能力,也需要向外挖掘潜在机会。

在并购活动中,聚焦于获取互补性能力而非单纯强化市场力量或争夺客户,更有可能实现价值增值。

动态全球化,投资流向呈现新趋势

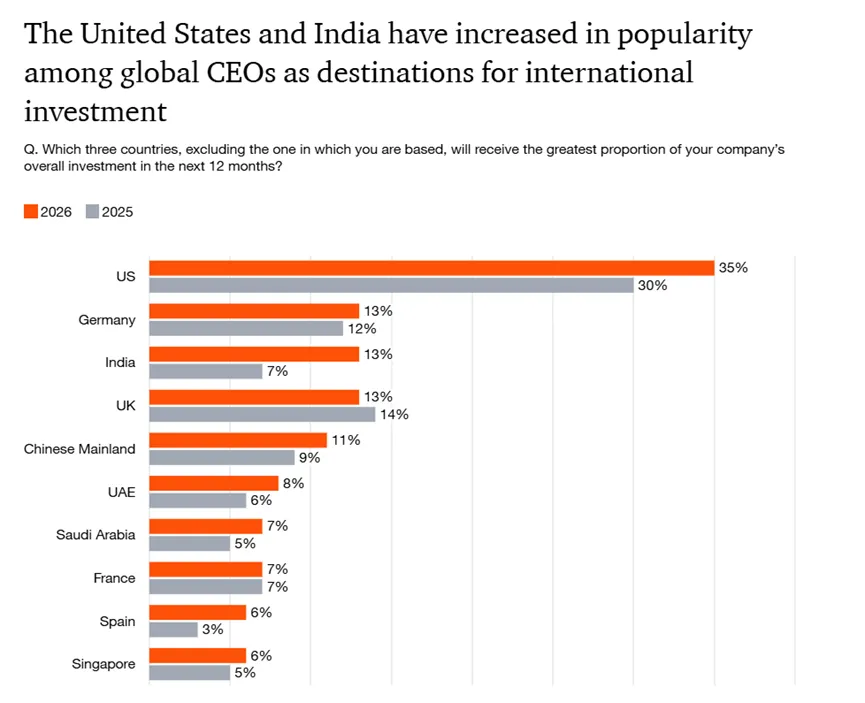

在全球经济格局调整的背景下,全球化并未退潮,而是呈现出动态重构的新特征。调查显示,51%的CEO计划在未来一年进行国际投资,全球资本的流动方向正发生着值得关注的变化。

美国依然是全球CEO们最青睐的投资目的地,35%的计划进行国际投资的CEO将其列入未来12个月投资占比最高的三个国家之一,巩固了其领先地位。

英国和德国均为13%以及中国大陆11%仍是热门选择,展现出这些地区在全球投资格局中的持续吸引力。

与去年的调查相比,部分国家的投资热度出现了显著变化。印度的关注度大幅提升,13%计划进行国际投资的CEO将其纳入投资目的地,远高于去年的7%;

阿联酋和沙特阿拉伯则首次跻身前十,来自包装消费品、银行与资本市场、医疗服务、科技以及工程建筑等行业的CEO对这两个国家的投资意愿尤为强烈。

这一变化背后,是中东经济正逐步摆脱对石油和天然气的依赖,海湾阿拉伯国家合作委员会(GCC)正启动一项雄心勃勃的数十年基础设施扩张计划,涵盖示范城市、产业集群和大型数据中心项目。

这一机遇不仅惠及科技企业,也为工程建筑公司、公用事业企业、基础设施投资者和银行等带来了广阔的市场空间。

普华永道认为,当前的全球化正处于转型阶段而非衰退期。尽管调查数据未涵盖企业计划投资的规模以及银行等金融机构的长期资本部署情况,但它凸显了随着全球经济重构,新的价值洼地正在形成。

对于企业而言,将跟踪全球投资流向纳入战略规划的核心考量,审视自身的跨境业务布局,有助于捕捉潜在的增长机会。

CEO们该如何有效利用时间

作为企业的最高决策者,CEO如何分配时间,尤其是在短期、中期和长期事务之间分配注意力,是影响企业发展轨迹的关键决策。

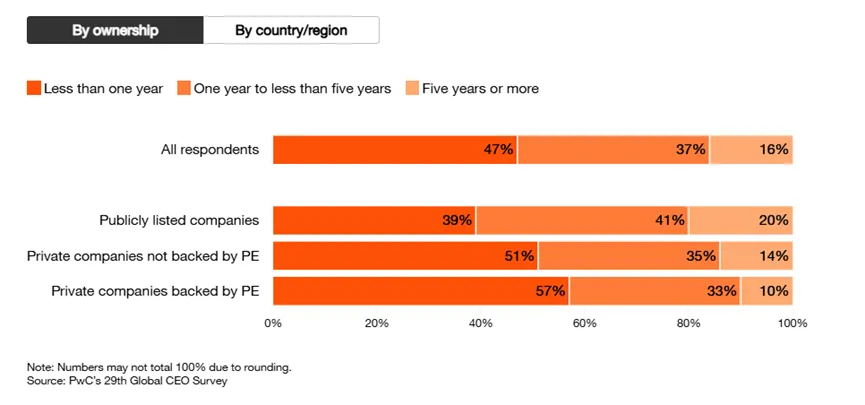

调查显示,全球CEO平均将47%的时间用于时间跨度不到一年的活动,37%的时间用于一至五年的事务,其余16%的时间则投入到更长期的议题中。

不同类型企业的CEO在时间分配上存在显著差异。私募股权支持的企业CEO在短期事务上花费的时间更多,占比达到57%,这与投资者关注在三至五年的目标持有期内实现价值的诉求相一致。

或许令人意外的是,其他私营企业的CEO在短期事务上花费的时间占比(51%)也高于上市公司同行(39%),反映出不同股权结构对企业决策周期的影响。

地域差异同样值得关注。中国大陆的CEO在中长期事务上花费的时间显著高于全球平均水平,分别为49%(一至五年)和28%(五年以上);

而美国和欧洲的CEO则更倾向于关注短期事务,尽管各国之间也存在一定差异。

例如,巴西CEO花费在短期事务上的时间占比高达57%,英国CEO为55%,美国CEO为54%,德国CEO为49%,均高于全球平均水平。

普华永道指出,CEO时间分配的理想比例并无统一标准,在危机情况下,领导者可能需要将全部注意力集中在当下。

但对于大多数CEO而言,他们都面临着“紧急事务的暴政”,即过于关注眼前的具体问题,而忽视了对企业长期生存能力的考量。

颇具反讽意味的是,那些表示企业中长期生存能力是其面临的最紧迫问题之一的CEO,反而比其他人花费更多时间在短期事务上。

这意味着,要实现企业的重塑,CEO们可能首先需要重塑自己的时间分配方式,在紧急事务与重要的长期战略之间找到更合理的平衡。

报告地址:https://www.pwc.com/gx/en/ceo-survey/2026/pwc-ceo-survey-2026.pdf

想转型AI,不被时代淘汰

CAIE注册人工智能工程师认证

岗位能力 × AI工具 ×转型方向 × 场景落地 = 新AI职业价值

扫码免费领取《AI工程师入门学习指南》