审计报告,是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对财务报表 发表审计意见 的 书面文件,也是注册会计师向委托人提交的 最终产品。

通俗点讲,我们可以把审计报告理解为是注册会计师对被审计单位的“信用背书”:说明财务报表及附注经过注册会计师审计,报表使用人可以放心阅读。

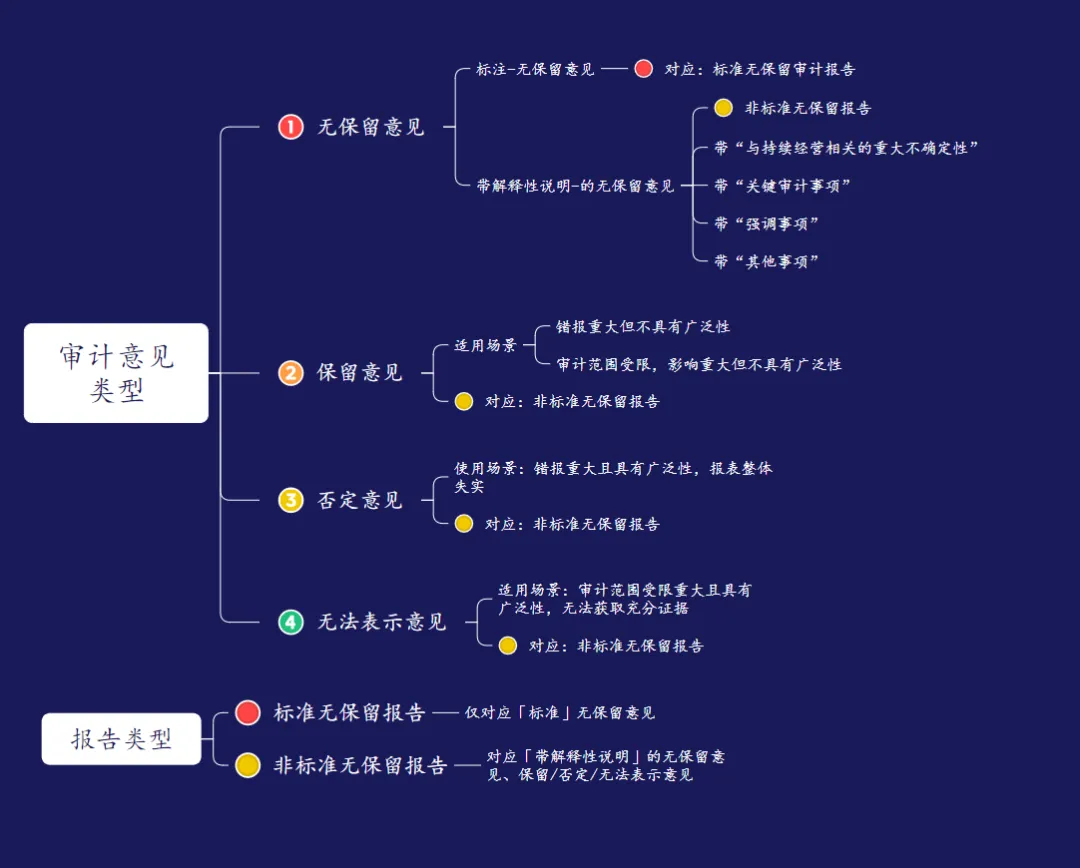

二、审计报告的构成

审计报告按 意见类型 被分为四大类,分别是 无保留意见审计报告(其中又包括标准无保留意见和带解释性说明的无保留意见)、保留意见审计报告、否定意见审计报告、无法表示意见审计报告。如下图:

注:审计意见 是会计师事务所对被审计单位财务报告发表的鉴证意见,注册会计师对财务报表整体发表的审计意见是 审计报告的核心。

(一)标准无保留意见一报表没问题,可以信赖

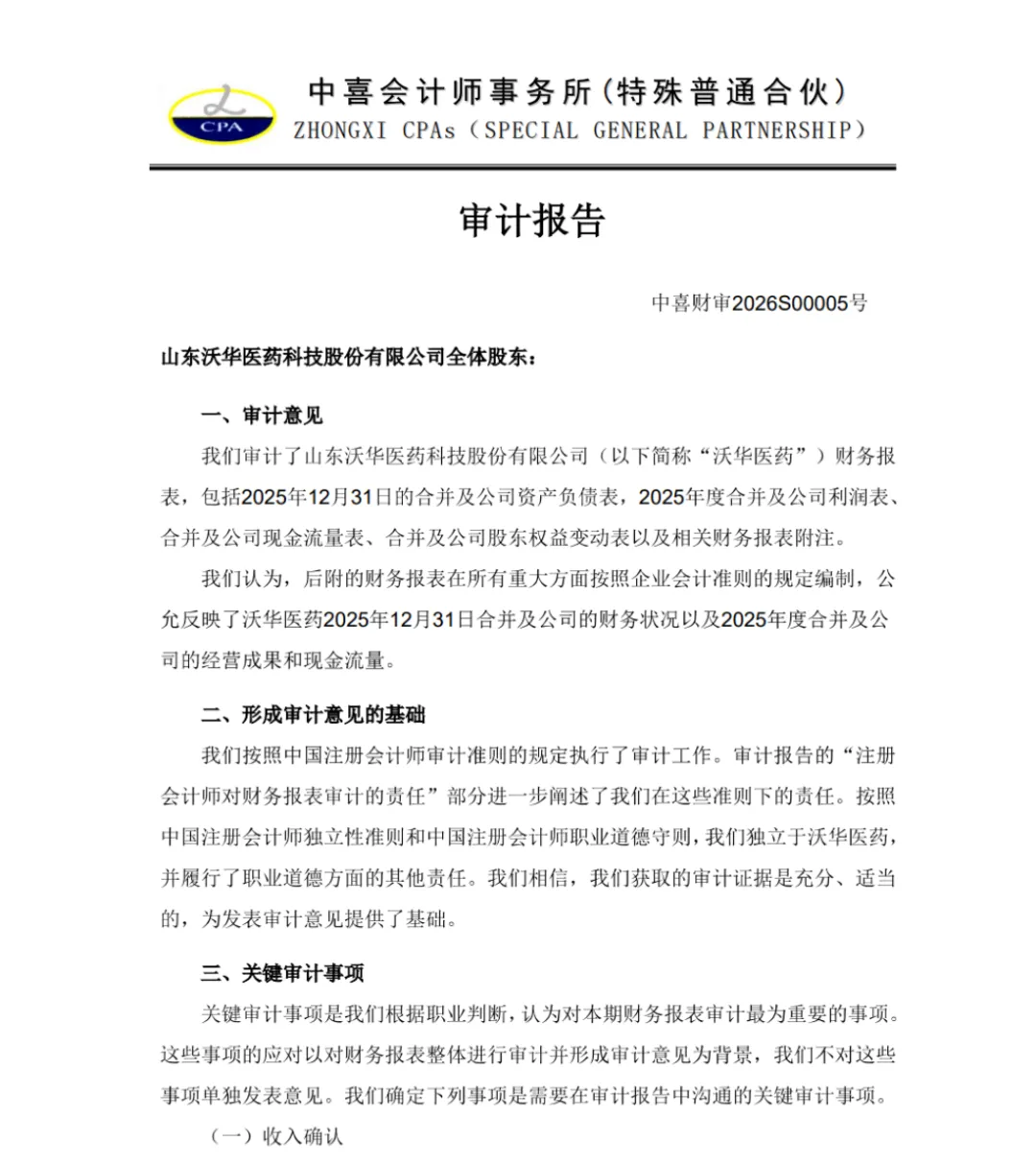

无保留意见通常会带有以下描述:“我们审计了XX股份有限公司(以下简称“XX公司”)财务报表,包括2025年12月31日的合并及母公司资产负债表,2025年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司股东权益变动表以及相关财务报表附注。

我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了XX公司2025年12月31日合并及母公司的财务状况以及2025年度合并及母公司的经营成果和现金流量。”

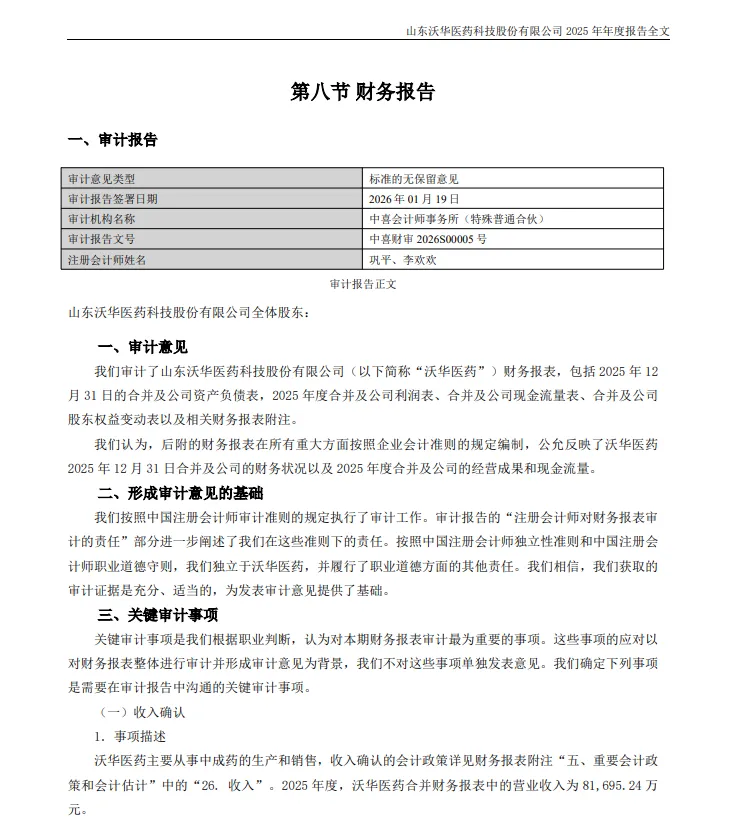

如下图:中喜为深交所主板上市公司沃华医药(002107.SZ)财务报告出具了标准无保留意见的审计报告。公司同时发布公告,拟续聘中喜为公司2026年度审计机构。

这类是我们最常见的标准的无保留意见审计报告。

(二)带解释性说明的无保留意见一可以信赖,但是有特殊事项提醒你注意

这里意味着审计师认为财报还是公允的,仍然是一个正面的肯定态度,但存在瑕疵。审计师在审计意见页中增加解释性说明的事项段,对这些与公司重大经营相关的事项,比如持续经营能力等事项进行专门描述,以提醒报表使用者注意。

(三)保留意见一除了XX外,没问题,即对报表某部分存在质疑

保留意见通常会带有以下描述:“我们认为,除“形成保留意见的基础”部分所述事项产生的影响外,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了贵公司2024年12月31日的合并及母公司财务状况以及2024年度的合并及母公司的经营成果和现金流量。

(四)否定意见见一问题严重,不可信

否定意见通常会带有以下描述:“我们认为,由于“形成否定意见的基础”部分所述事项的重要性,后附的财务报表没有在所有重大方面按照企业会计准则的规定编制,未能公允反映圣莱达公司2024年12月31日的合并及母公司财务状况以及2024年度的合并及母公司经营成果和现金流量。

(五)无法表示意见一没拿到证据,审计受限,无法判断报表真假

无法表示意见通常会带有以下描述:“我们不对后附的财务报表发表审计意见。由于“形成无法表示意见的基础”部分所述事项的重要性,我们无法获取充分、适当的审计证据以作为对财务报表发表审计意见的基础。”

三、财务报表主表

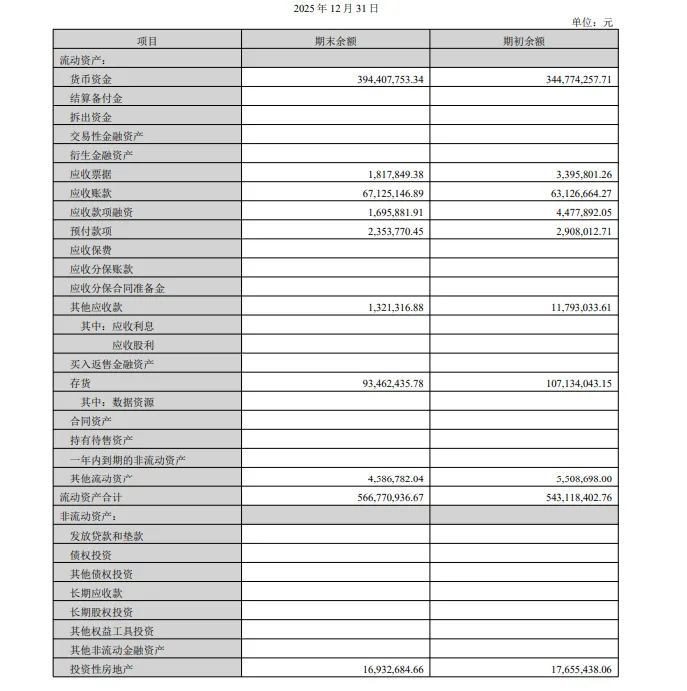

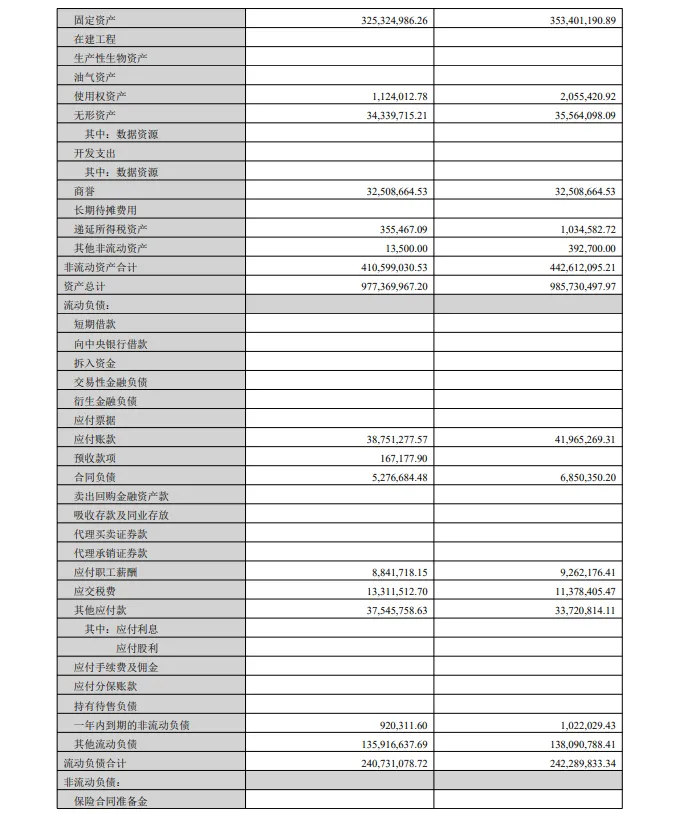

(一)资产负债表

资产负债表,指企业在某一特定日期厂(如季末、年末)资产负债表是企业经营活动的静态体现,可以理解为定格照片,如下图

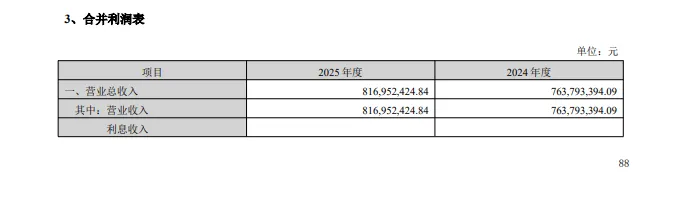

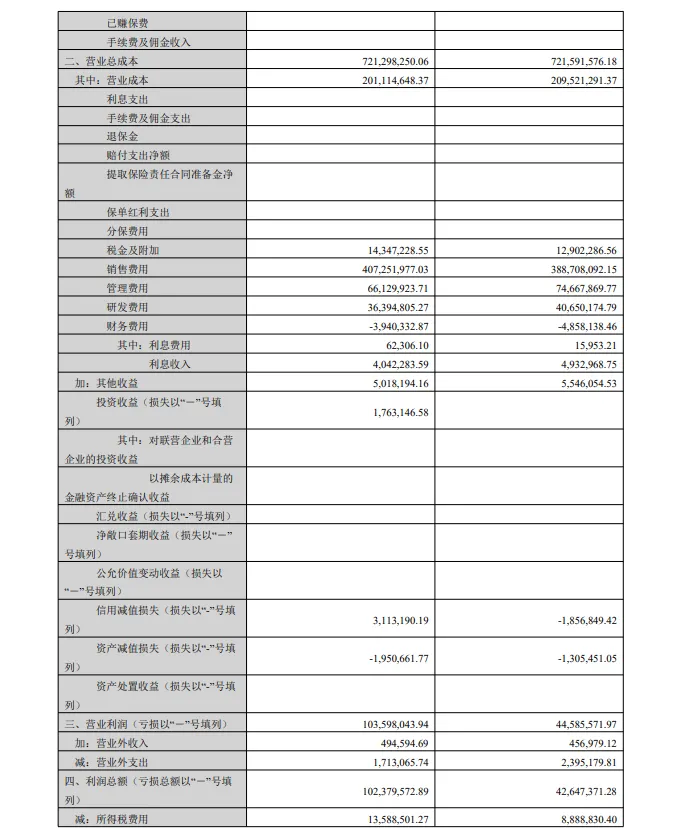

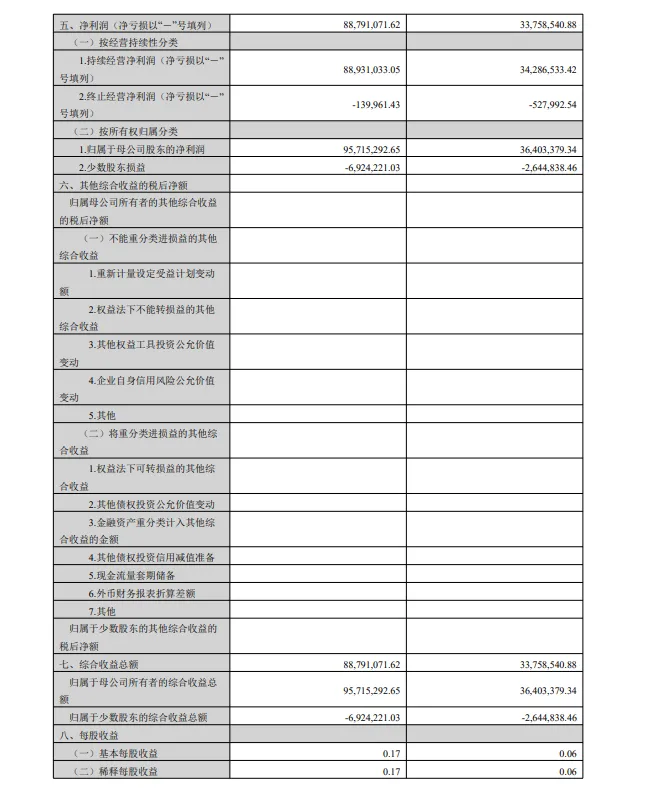

(二)利润表

利润表,也叫损益表,反映的是某个时间段内企业的经营情况。这张报表告诉我们,在一段时间里公司收益、成本、费用情况如何,赔了多少钱、赚了多少钱,如下图:

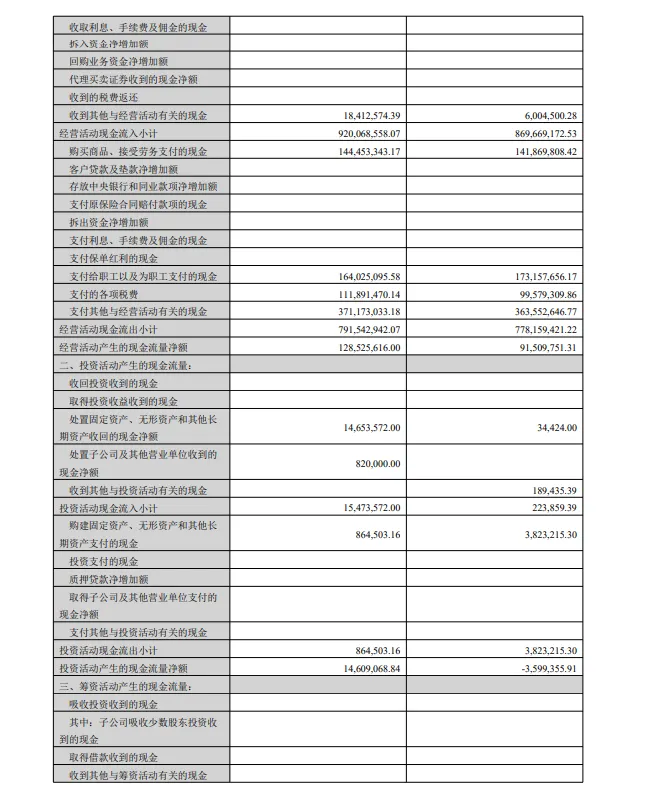

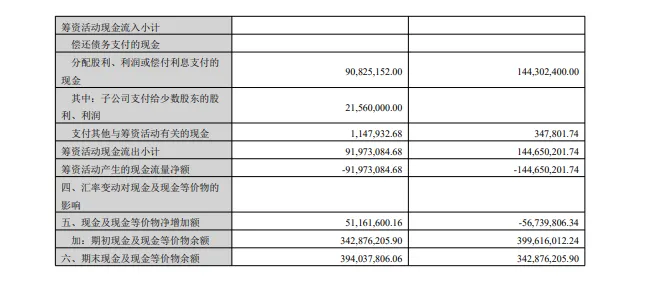

(三)现金流量表

现金流量表,主要是反映在一段时间内企业流入多少钱,流出多少钱,还剩余多少钱在银行里,根据其用途划分为经营、投资及筹资三个活动分类。如下图:

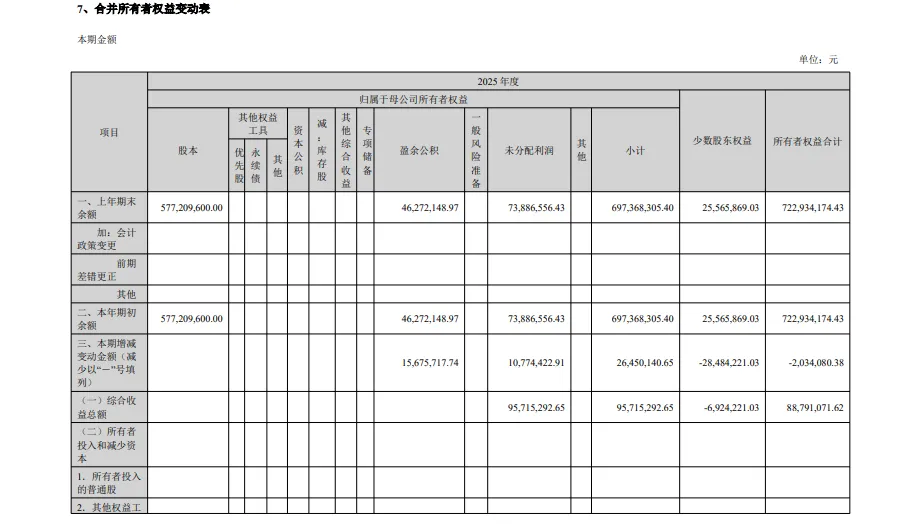

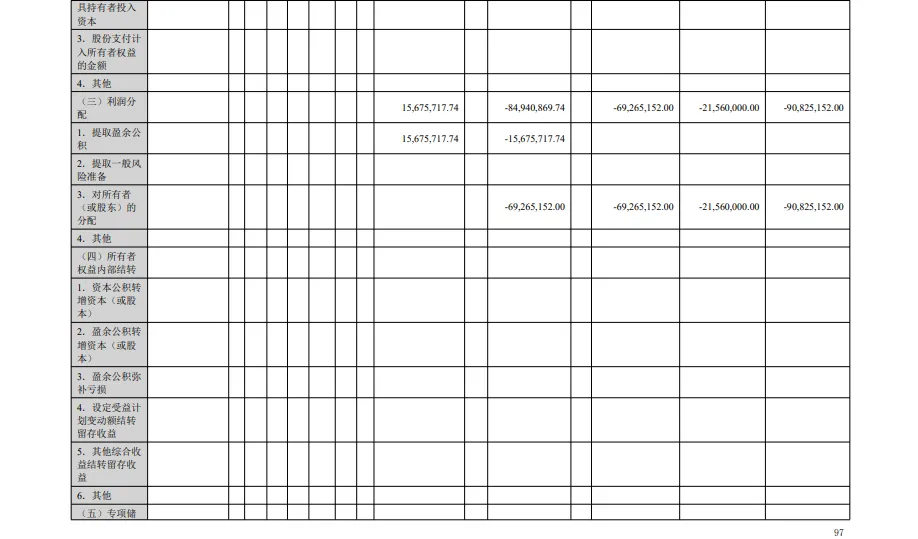

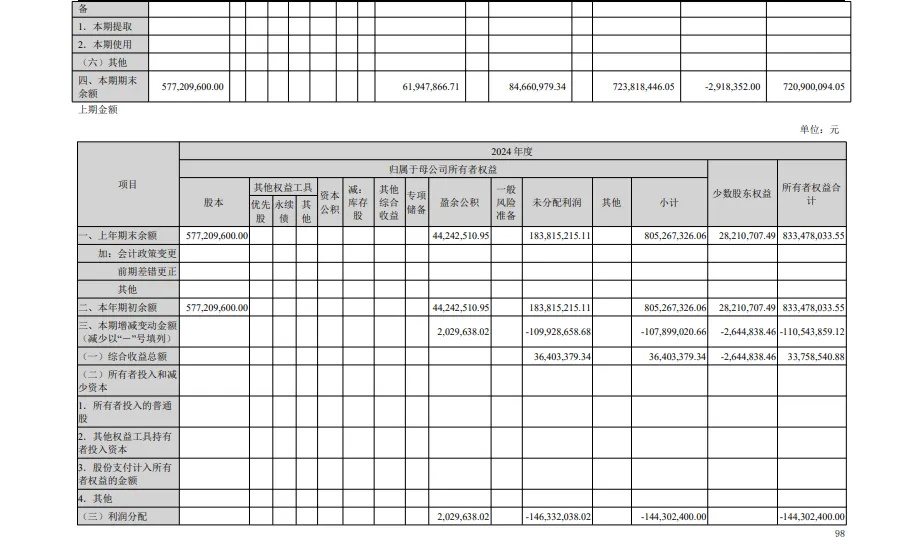

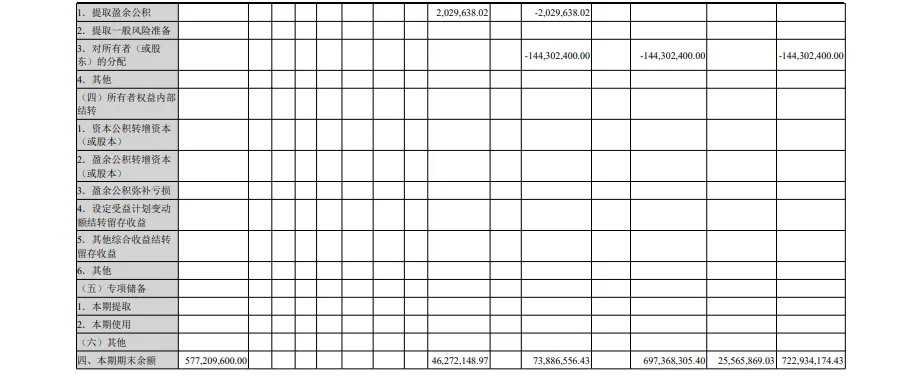

(四)所有者权益变动表

所有者权益变动表,是用来解释资产负债表中所有者权益的变动情况,横行是所有者权益的具体科目,竖列是变动的具体原因,如下图:

四、结语

审计报告是注册会计师运用执业判断、保持怀疑,依据审计流程进行审计后取得的一种高水平保证,该种保证并不能保证按照审计准则执行的审计在某一重大错报存在时总能发现。在司法实践中,审计报告中呈现的相关信息通常可以作为举证一方的重要依据,但该种依据并非决定性的。