看了一份《2025新酒饮行业发展报告》,178页,花了一个上午细细看完,大概总结了一下内容,如果想获取报告,也可文末添加好友,注明报告,我发给大家。

一、开篇:当“酒桌文化”开始崩塌如果你还以为中国的酒市场,依然是白酒称王、啤酒铺路、红酒点缀的格局,那么这份《2025新酒饮行业发展报告》可能会彻底颠覆你的认知。

我们正站在一个剧烈的行业拐点上:政商务宴请退潮,悦己消费爆发;传统酒类全线承压,新酒饮逆势狂奔;年轻人不再为“面子”喝酒,只为“情绪”买单。这是一场静悄悄却影响深远的“酒局革命”。它不只关乎口味,更关乎生活方式、代际更替和情绪价值的重新定义。二、行业变局:传统酒类的“至暗时刻”与新酒饮的“黄金时代”

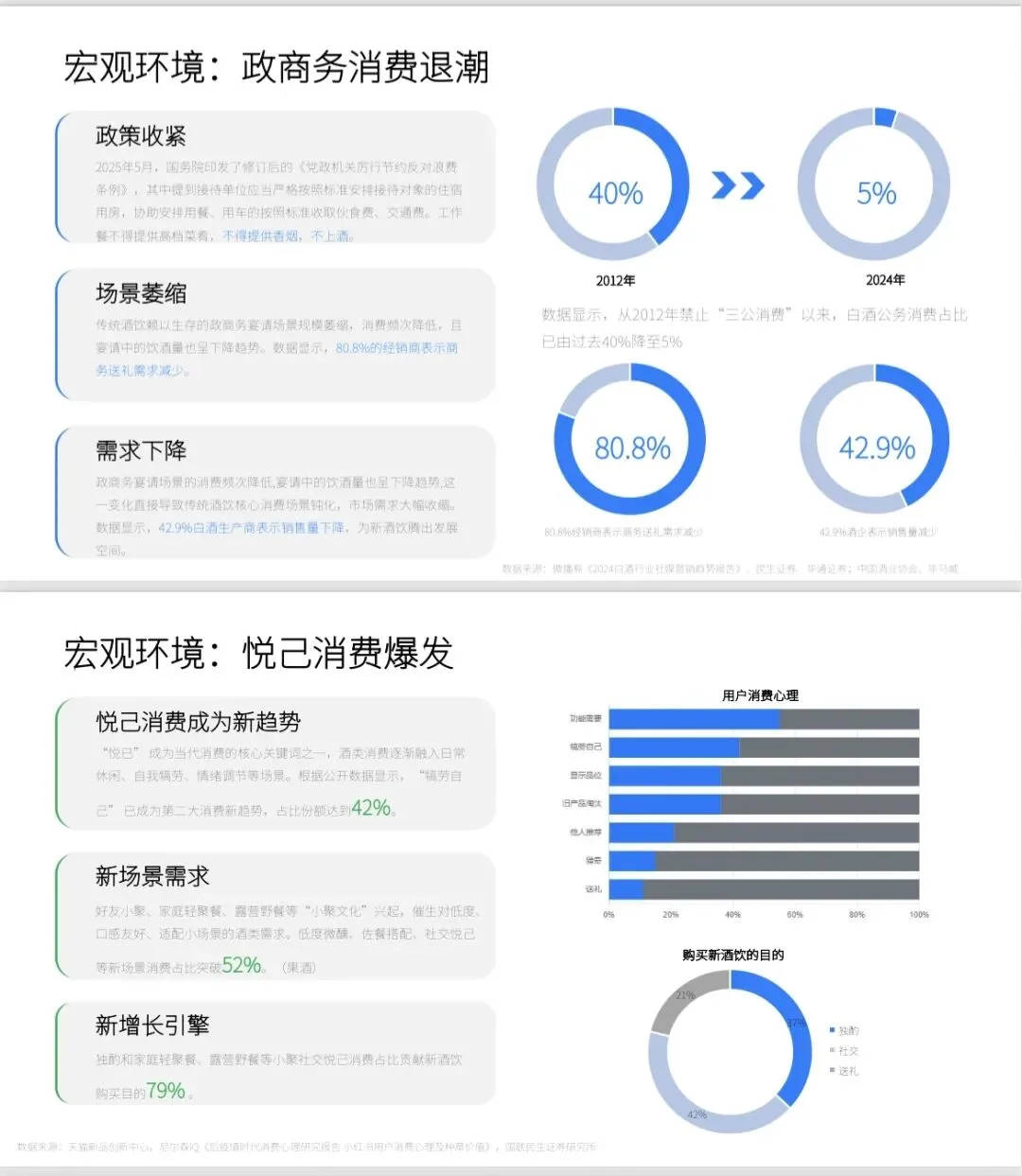

1. 宏观消费重构:从“被迫喝”到“我想喝”数据显示,政商务消费占比已从2020年的36%大幅下滑至2024年的27%。背后是政策收紧、场景萎缩与需求下降的三重压力。尤其是2025年《党政机关厉行节约反对浪费条例》的修订,明确工作餐“不上酒”,直接冲击高端白酒的核心腹地。取而代之的是 “悦己消费” 的全面爆发。占比从29%跃升至37%,社交悦己消费占新酒饮购买目的的79%。酒,不再是权力与关系的媒介,而是自我犒劳、情绪陪伴、即时享乐的载体。关键场景:好友小聚、一人独酌、家庭轻餐、露营野餐、睡前微醺……饮酒正在从“大桌饭”走向“小场景”,从“仪式性”走向“日常化”。2. 传统酒类:全面陷入增长困境白酒:产量持续萎缩,2025年可能迎来连续第八年下降。30岁以上人群占据81%市场,年轻人接受度极低。经销商库存高企、价格倒挂、现金流紧张成为普遍痛点。啤酒:产量较2013年峰值萎缩30%,工业啤酒龙头销量普遍下滑。葡萄酒:国产葡萄酒销售额8年间暴跌80%,进口酒也“水土不服”。威士忌:从“神坛”回落,消费趋于理性,500元以下产品占比提升至45%。3. 新酒饮赛道:三驾马车并驾齐驱与传统酒类的低迷形成鲜明对比,新酒饮正以惊人的速度扩容升级:

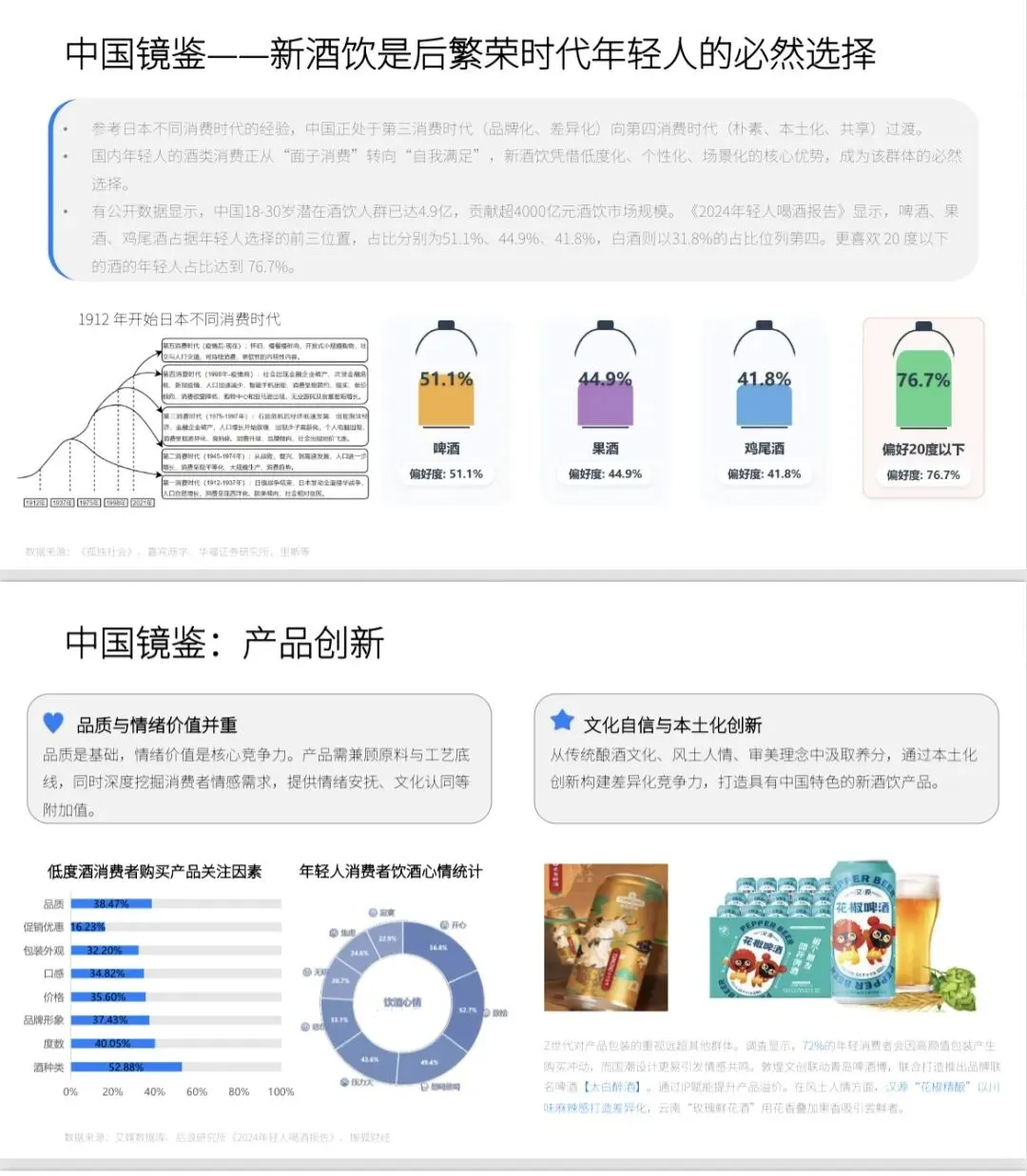

精酿啤酒:2020-2025年复合增长率高达56.37%,销售额从100亿冲向935亿。新中式“茶啤”双11期间增长超过5300%。果酒:低度、高颜值,女性用户占比64.72%,是年轻人入门首选。2030年市场规模预计达516亿元。RTD即饮酒:开瓶即饮,适配快节奏生活。RIO锐澳垄断88.5% 市场,但品类增长稳健。结论:传统酒饮的衰退,绝非周期波动,而是结构性替代。新酒饮正在系统性地接管从宴请到日常的各类饮酒场景。三、日本启示:一面穿越周期的镜子为什么看日本?因为中国正在经历的,日本早已走过。在日本“失落30年”期间,酒饮消费结构发生了深刻变迁:清酒、啤酒等传统品类萎缩,而发泡酒、利口酒、RTD预调酒等低度、便利、高性价比的产品逆势增长。低度酒占比从2000年的6.4%飙升至2024年的30%。三大成功品牌提供了宝贵镜鉴:1. 三得利:技术创新(-196℃超低温酿造)+聚焦大单品(山崎威士忌、-196系列RTD)+本土化场景营销(在中国讲“福建茶叶”,在法国喊“Shake it!”)。2. 麒麟:工艺精进与健康化转型。从“一番榨”啤酒到“冰结”预调酒,再到提升免疫力的“iMUSE”乳酸菌饮料,始终紧扣消费痛点。3. 宝酒造:技术革命重塑品类。将清酒变成5度的“气泡清酒”,售价仅34元/瓶,彻底吸引年轻女性,垄断80%市场份额。对中国市场的核心启示:在经济增速放缓、消费观念转向的背景下,低度化、口味多元化、便捷化、健康化是新酒饮穿越周期的核心密码。酒饮从“身份符号”变为“情绪载体”,是必然趋势。四、新酒饮赛道演进:从野蛮生长到巨头游戏中国新酒饮发展可分为三个阶段:1. 探索期(2010-2015):破冰时代。RIO预调酒和江小白以“色彩营销”和“走心文案”,撕开了传统市场的口子,但产品创新不足、渠道管理粗放。2. 品牌化起步期(2016-2020):“她经济”崛起与资本涌入的爆发元年。梅见、贝瑞甜心等品牌崛起,细分赛道出现头部玩家。但同质化严重、供应链不稳、品牌忠诚度低是普遍挑战。3. 新酒饮发展期(2021-至今):全产业链竞争阶段。市场规模将从2020年的278亿激增至2025年的1351亿(CAGR 37.18%)。竞争格局呈现“三国杀”: · 传统酒企(百威、青岛、五粮液等)携资本与渠道入局。 · 新锐酒企(梅见、贝瑞甜心、Taste Room等)靠创新与场景深耕。· 跨界企业(可口可乐、元气森林、蜜雪冰城等)凭借流量与品牌认知搅局。

核心竞争力已从单一爆品,转向 “全产业链构建” 。以梅见为例,从上游构建四大青梅基地、制定行业标准,到下游深度绑定餐饮场景、拓展全球市场,构筑了极高的竞争壁垒。五、场景与人群革命:酒不再只为“饭局”而生报告最精彩的部分之一,是对消费场景的系统性解构。

传统“四大场景”(商务宴请、政务应酬、婚宴、年节家庭聚会)正在退潮,功能被重写。新兴“六大场景” 成为增长引擎:1. 家庭晚酌 & 周末小聚:一人一杯,放松解压。2. 新商务场景:高端白酒搭配新酒饮,满足不同偏好。3. 城市小聚:露营、Citywalk、小酒馆、Home Bar。4. 轻夜生活:夜市、Livehouse、音乐节。5. 新餐饮业态:火锅、烧烤、日料与低度酒的完美搭配。6. IP/文创空间:市集、快闪、品牌体验店。人群画像与品类偏好高度细分:· 18-28岁年轻人:露营时选苏打酒/RTD,火锅局配青梅酒/果酒。· 25-40岁职场白领:“下班一瓶”选低度果酒/苏打酒,商务轻宴请用低度白酒/青梅酒。· 35-55岁控量人群:家庭聚会用新派黄酒/青梅酒。· 女性消费者:宅家悦己选花果利口酒/茶酒,闺蜜局离不开高颜值气泡酒。渠道也随之重构:· 即时零售(O2O) 成为增长最快引擎,满足“今晚就想喝”的随机需求。· 便利店是“第一触点”,冰柜里的主题陈列直接激发购买。· 零食量贩/会员店是家庭囤货与聚会准备的主场。· 餐饮渠道深度绑定, “火锅+梅见”套餐直接提升客单价。六、经销商大洗牌:从“搬箱倒柜”到“场景运营师”新酒饮的爆发,对传统经销商体系是颠覆性冲击。旧能力正在失效:铺货广不等于卖得动,压货多可能变成库存雷。新能力亟待建立:选品能力、场景运营能力、终端动销能力、数据分析能力。经销商正在分化为两大模式:· 货权型:靠区域代理权和价差赚钱,但在价盘混乱的今天风险剧增。· 运营型:靠深耕场景、提升单店动销和复购赚钱,成为未来主流。成功的经销商,不再是简单的物流商,而是 “本地化场景解决方案提供商”。他们需要懂得为便利店设计“下班一瓶”陈列,为火锅店搭配“解辣套餐”,为露营社群组织“户外微醺”活动。厂商关系也从“政策压货”的推式逻辑,转向 “联合生意计划、数据共建、动销共担”的拉式运营。七、未来趋势:六大结构性转向与行动框架报告最后勾勒出清晰的未来图景:1. 从“社交服从工具”到“自我取悦”:酒为情绪服务,不为权力服务。2. 从“餐桌主场”到“非餐场景扩容”:酒绑定生活方式,而非仅绑定饭菜。3. 从“男性主场”到“女性/家庭主理”:购买决策权转移,安全、颜值、低门槛成关键。4. 从“单品类竞争”到“度数梯度+酒单化”:品牌需提供从0度到15度的全场景解决方案。5. 从“单一渠道”到“即时化×便利化”:O2O、便利店、量贩店是三大增长极。6. 从“卖货”到“场景共建”:品牌需为渠道提供可复制的场景运营SOP。给品牌方的终极建议:不要只做“产品公司”,要做 “场景公司” 。占领“下班一瓶”、“家庭聚会”、“新商务轻宴请”等核心场景,用可复制的方案赋能渠道,才是持久增长之道。八、结语:共赴一个新酒饮的“大时代”这份报告揭示的,远不止于几个增长数据和新兴品牌。它描绘的是一场深层次的 “消费民主化”运动:年轻人用自己的消费选择,投票决定什么样的酒值得喝;女性用购买力,重新定义饮酒的审美与礼仪;无数个微小的“悦己时刻”,汇聚成推动千亿产业转型的洪流。传统酒企的辉煌,建立在上一代人的社交规则之上。而新酒饮的未来,则生长于当代人的真实情绪与生活片段之中。酒的本质从未改变——它依然是情感的催化剂、关系的润滑剂、文化的载体。但喝酒的人、喝酒的理由、喝酒的场合,已经天翻地覆。对于从业者而言,这既是巨大的挑战,更是前所未有的机遇。谁能真正理解并融入这届消费者的“小心情”与“小时刻”,谁就能在这场百年未遇的“酒局革命”中,举杯共赴下一个黄金时代。

扫码添加好友: