一、事件驱动

·中国首发领先:在2026北京国际商业航天论坛上,银河航天创始人、董事长兼CEO徐鸣发表了题为《太空科创时代的新基建与新应用》的主旨演讲,他表示,太空新基建将带来万亿级市场爆发期,到2035年,全球太空经济预计将达到1.8万亿美元。

·目前,公司已成功发射自主研制的40余颗卫星,并构建了领先的通信载荷、星载计算机、太阳翼等核心单机配套研制能力。

·美国巨头加速:2025年底,SpaceX与Google宣布将AI服务器送入轨道;谷歌“太阳捕手计划”于2025年11月启动,计划2027年初发射测试卫星;2026年1月,Axiom Space成功发射首个轨道数据中心节点,标志空间计算基础设施进入运营阶段。

·其他催化:马斯克预估Starlink改造后每年可提供500吉瓦太阳能AI算力;润泽科技、浩瀚深度等企业发布太空算力合作进展;多家机构发布2026全球太空算力技术洞察报告。

·政策与资本双轮:中国商业航天政策红利持续,美国NASA与私企合作深化,资本狂热布局2026年“大热门”。

这些事件密集落地,驱动产业链订单爆发、估值重构,2026年将成为行业从试验验证向商业化规模化的关键之年。

二、太空算力预览

太空算力是指将数据中心、AI芯片和高性能计算资源部署到近地轨道(LEO,通常500-2000km高度),通过卫星星座构建分布式计算网络。

核心形式:

·单星搭载GPU/处理器,实现边端计算。

·星座级组网(数百至数千颗卫星),通过星间激光链路形成“太空云计算平台”。

·与地面数据中心协同,形成“天地一体化”算力架构。

本质上是把“算力基础设施”从地面搬到太空,利用轨道环境优势,提供更高效、绿色、低延迟的计算服务。

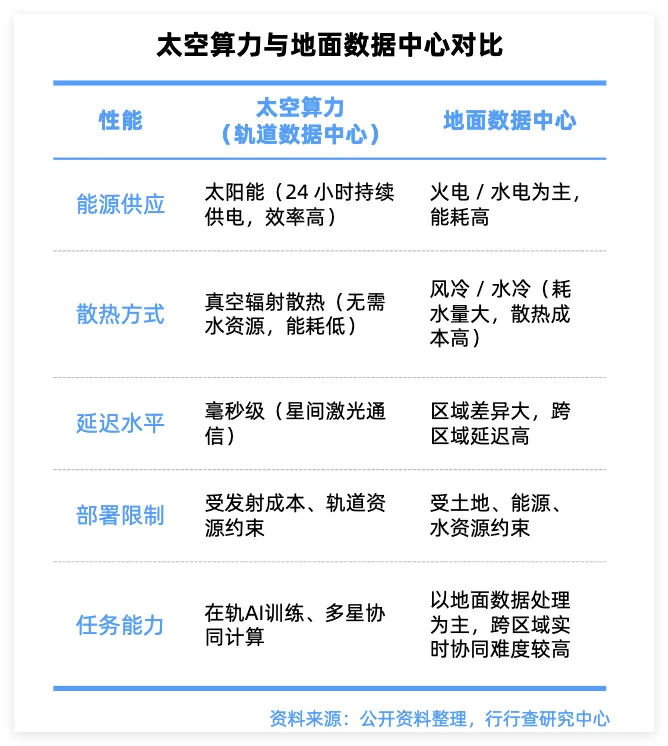

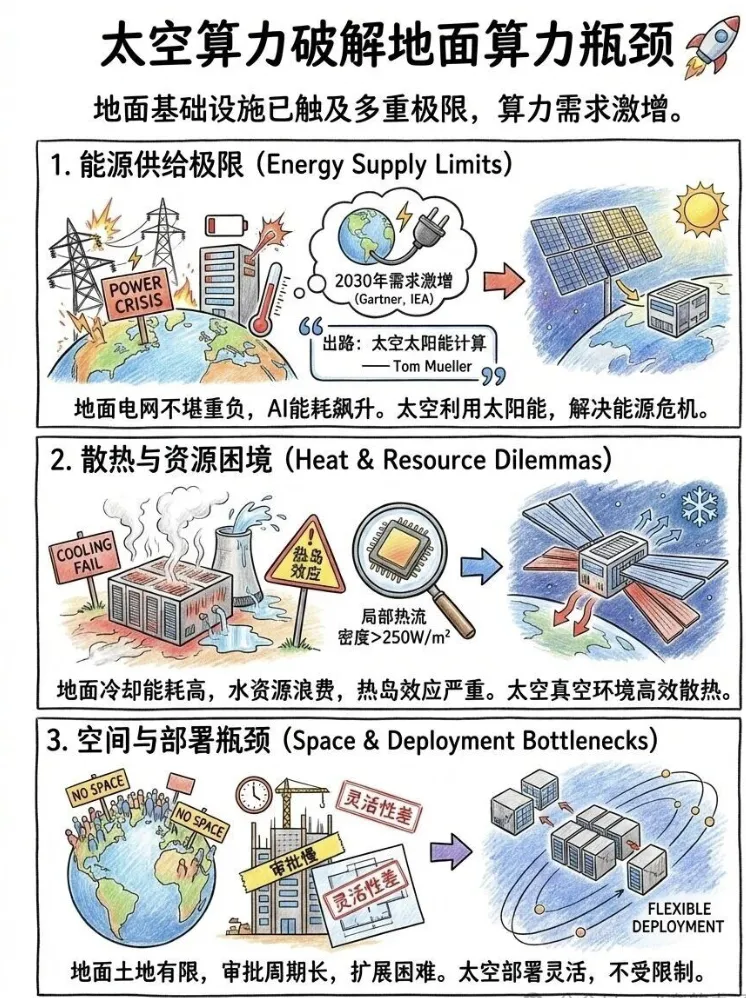

三、太空算力优势

四、全球的现状和竞争格局

当前处于早期商业化阶段,美国商业巨头领先,中国国家战略驱动快速追赶,形成“中美双雄”格局:

·美国(先发优势,商业主导):

·SpaceX(Starlink改造+马斯克500GW规划)、Google(太阳捕手计划)、Axiom Space(2026年首节点运营)、Blue Origin、Starcloud(H100上天实验)。

·优势:发射成本低、技术成熟、资本雄厚,已有轨道节点运营。

·中国(后发追赶,体系化领先):

·之江实验室“三体计算星座”(目标2030年40万POPS)、国星宇航(全球首个常态化服务)、银河航天、润泽科技、北京“辰光一号”等。

·优势:政策支持强、产业链完整、需求驱动,已在专用计算星座实现领先。

·其他玩家:欧洲ASCEND计划、印度等跟进,但规模有限。

总体格局:美国短期技术与部署领先,中国中长期规模与应用潜力更大,预计2030年前后形成均衡竞争。

五、发展潜力和增长预期

·市场空间:乐观估计到2035年超万亿人民币(含卫星互联网+算力生态);空间云计算市场2025年约60亿美元,到2035年达249亿美元;边缘计算等相关赛道CAGR超19%。

·增长预期:复合增速50%-67%(机构预测),2026-2030年爆发期驱动因素:卫星发射成本持续下降30%-50%、AI需求年增超50%、星座密集部署。

·潜力判断:相当于再造一个“云计算行业”,长期天花板极高,2030年前后商业化拐点到来,成本有望低于地面。

六、太空算力产业链介绍

太空算力产业链清晰分为三段,形成完整闭环:

·上游(硬件基石):火箭发射、卫星平台制造、星载处理器(抗辐射AI芯片)、激光通信终端、太空光伏(太阳翼)、地面站等。负责“造”和“送”,是物理基础。

·中游(运营调度):星座整体设计、在轨运行控制、星间激光组网、算力调度平台(天地一体化操作系统)。负责“管”和“连”,是大脑与神经。

·下游(应用落地):遥感数据实时AI分析、全球物联网、灾害预警、低延迟服务、科学研究等。负责“用”和变现,直接面向客户。

当前格局:上游稳(硬件商业化成熟)、中游快(组网加速)、下游活(场景拓展)。

七、核心环节

·成本最高:上游,尤其是火箭发射(虽可回收已大幅下降,但仍占大头)和能源系统(太空光伏/太阳翼)(单星功率直接决定算力上限)。

·最重要/壁垒最高:上游的星载处理器(抗辐射、高性能芯片)+激光通信终端,以及中游的星间组网与算力调度平台。

·原因:抗辐射芯片需特殊工艺,激光通信实现高速星间传输(比微波快数百倍),调度平台决定系统整体效率。这些是“卡脖子”技术,短期难以突破。

上游决定“能不能建起来”,中游决定“好不好用”,整体看上游壁垒与成本占比最高。

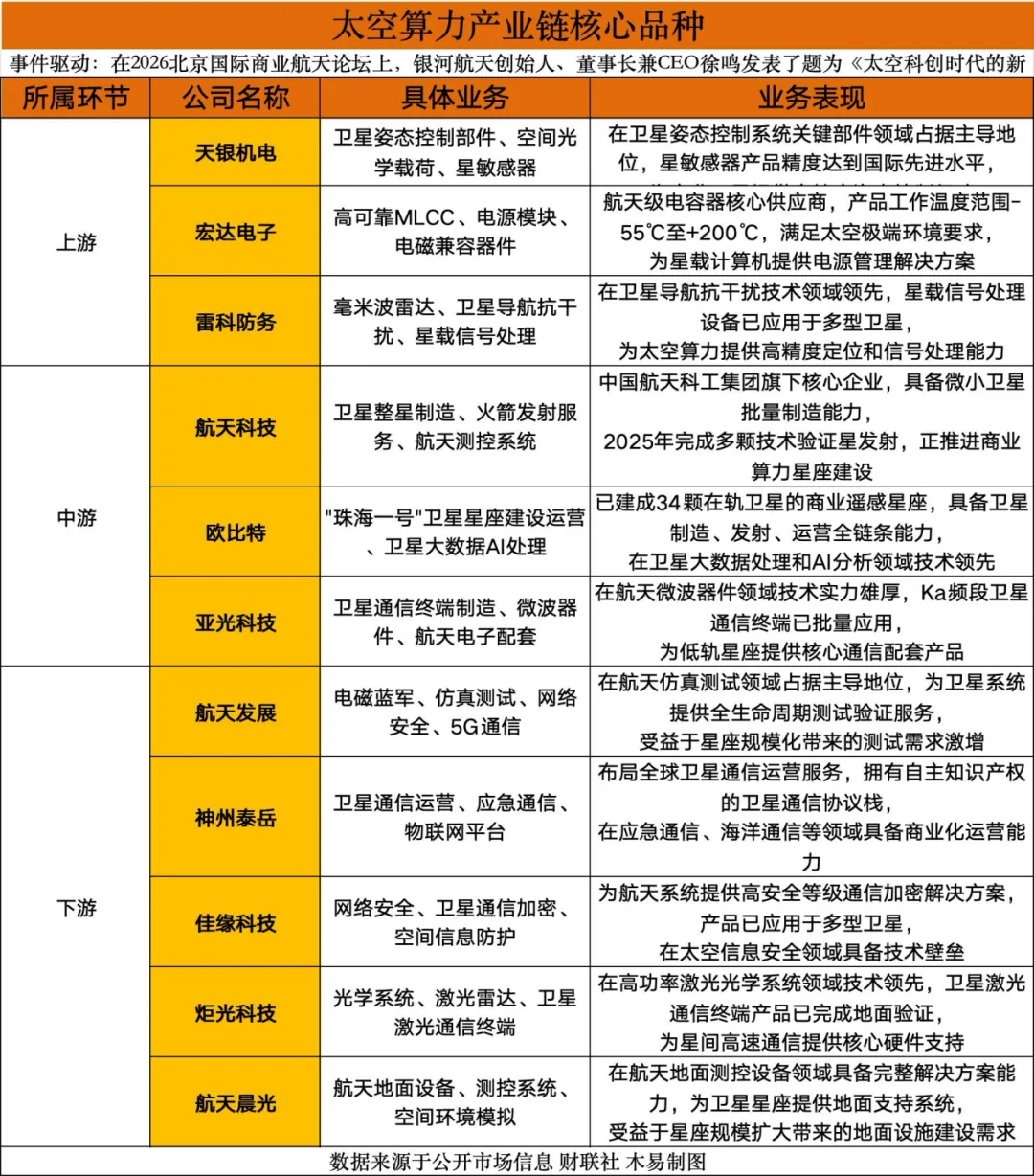

八、产业链核心品种

祝大家2026收益长虹!

缘来则聚,觉得有用,请点赞关注,谢谢!

投资有风险,入市需谨慎。本文为个人观点,所引案例仅为特定时期的历史表现,不预示未来收益,不构成投资建议。市场存在不确定性,读者据此操作风险自担。不构成投资建议,据此操作风险自担。业务许可证 ZX0086,【陈杨】执业证号A0660625010002