宏观数据显示,2025 年银行与专业调解机构合作覆盖率已达 75%,较去年提升 20 个百分点,合作机构的不良贷款处置效率平均提升 40%。东莞银行业协会数据表明,东莞地区银行与调解机构合作的案件,调解成功率达 68%,远高于银行自主催收的 35%。但行业调研显示,45% 的合作存在 “话术脱节、数据不通、权限模糊” 的痛点,法无忧与东莞某城商行的合作实践,给出了可复制的行业解决方案。

一、行业合作趋势:从 “简单外包” 到 “深度协同”(宏观视角)

1. 分工专业化:银行聚焦 “规则制定、额度审批”,调解机构聚焦 “客户沟通、方案落地”,避免重复劳动;

2. 数据互通化:共享客户历史沟通记录、风险等级,减少 “无效提问”,提升沟通效率;

3. 流程闭环化:建立 “沟通 - 审核 - 回款 - 复盘” 的全流程联动机制,避免 “方案谈好银行不认可” 的脱节。

二、东莞标杆合作案例:3 个月回款提升 50% 的行业实践

合作背景:东莞某城商行 2024 年个人信贷不良率 1.8%,2025 年 9 月与法无忧合作,聚焦 “逾期 90-180 天信用卡案件”。

(一)行业通用合作 3 步闭环(概括性机制)

1. 前置分工:银行提供标准化减免规则与客户数据,指派专职对接人(24 小时响应);调解机构按 “多风格适配” 原则匹配调解员,每日同步进度;

2. 流程联动:调解员按银行规则谈判方案,提交审核后 4 小时内反馈结果,回款后同步核销,形成闭环;

3. 数据迭代:每周召开例会优化规则,每月输出效果报告,用数据调整匹配逻辑(如 “小微企业配双调解员”)。

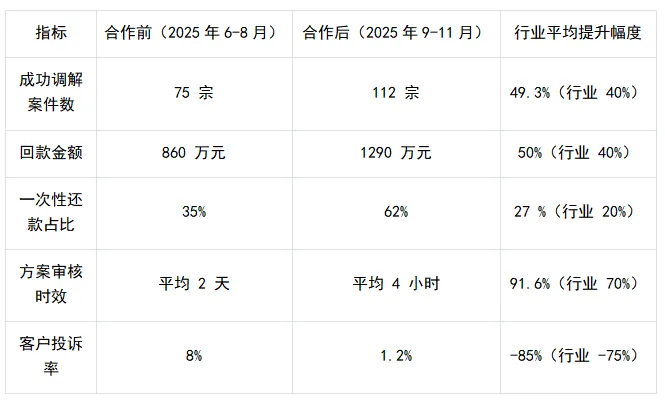

(二)合作成果:行业领先的关键数据

三、行业合作避坑:3 个核心注意事项

1. 规则前置:银行需明确减免权限、审核时效等核心规则,避免 “谈好方案被否决”;

2. 话术同步:银行催收话术与调解机构话术保持一致,避免当事人认知混乱;

3. 风险共担:建立 “方案合规性双审核” 机制,银行与机构共同承担合规风险。

银行与调解机构的合作,已从 “应急处置” 升级为 “长期战略协同”。宏观趋势表明,深度协同的合作模式,能实现 “银行不良率下降 + 机构业务增长 + 当事人利益保障” 的三赢。法无忧与东莞某城商行的实践,为行业提供了可复制的范本 —— 你所在机构的合作中遇到过哪些痛点?欢迎分享经验!