| 报告摘要

| 目录

研究方法与范围

市场总览与核心驱动力

细分市场机遇与技术需求

市场准入、竞争格局与核心挑战

中国企业实践与案例分析

战略路径建议

结论

1. 研究方法与范围

本报告采用桌面研究与案例分析相结合的方法,旨在系统呈现沙特阿拉伯与阿拉伯联合酋长国绿色建筑市场的全貌,并为中国企业的战略决策提供可操作的见解。

1.1 数据来源

市场数据:核心市场规模、增长率及细分领域数据来源于全球知名数据统计平台及权威市场研究公司发布的行业报告,确保数据的权威性与国际可比性。

政策信息:沙特“2030愿景”、阿联酋“2050净零战略”及各国绿色建筑法规、能效标准等信息,均整理自两国政府相关部门、官方通讯社及主权基金发布的公开文件与公告。

行业信息:市场竞争格局、项目动态、技术趋势及中国企业案例,通过综合分析行业权威媒体、专业展会资料、企业公开信息及项目案例获得。

1.2 研究范围

地理范围:本报告聚焦于沙特阿拉伯与阿拉伯联合酋长国(尤以迪拜、阿布扎比为重心)的绿色建筑市场。

产业范围:涵盖绿色建筑全产业链,包括绿色建材、节能技术与产品、可再生能源集成、智能建筑管理系统及相关的设计、咨询与工程服务。

研究维度:报告从宏观市场规模与政策驱动力、中观细分赛道与技术需求、微观竞争格局与企业实践三个层面展开,最终落脚于为中国企业量身定制的市场进入与成长战略路径。

2. 市场总览与核心驱动力

沙特与阿联酋的绿色建筑市场建立在可量化的政策目标与投资计划之上,增长确定性强。

2.1 市场规模与增长预测:

沙特阿拉伯的绿色建筑市场2024年收入预计为164亿美元,并将在“2030愿景”驱动下,以12.3%的年复合增长率持续扩张,预计到2030年达到330亿美元。阿联酋通过立法(如迪拜要求2026年起新建公共建筑实现零碳排放)强力驱动市场转型。

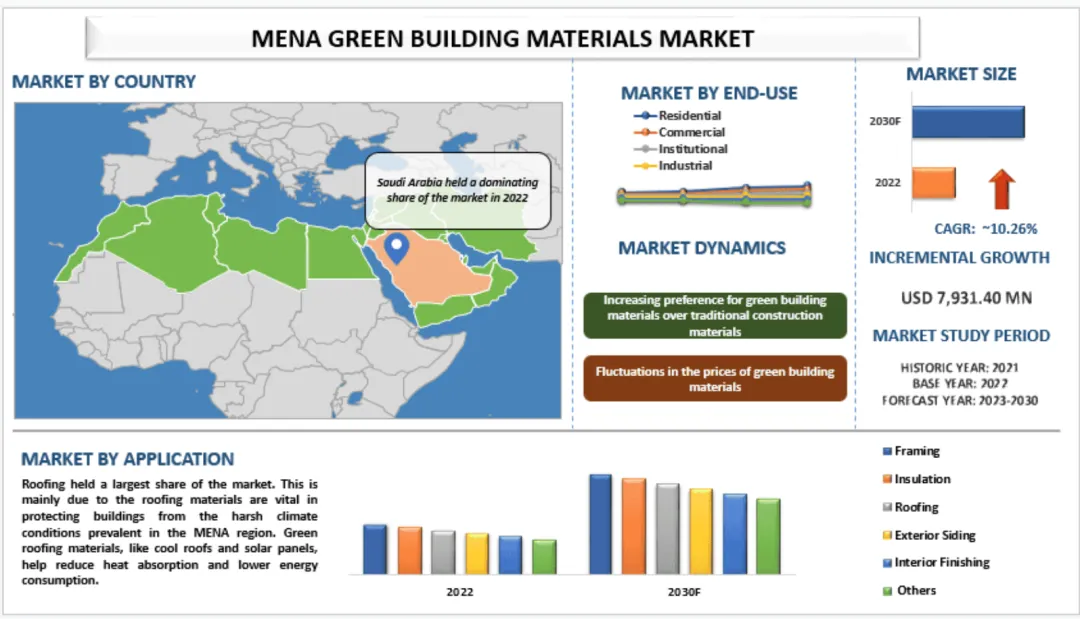

单从绿色建材领域看,中东与北非地区(MENA)绿色建材市场在2022年的规模为79.31亿美元,预计在预测期内(2023-2030年)将以10.26%左右的强劲复合年增长率增长,其中沙特阿拉伯在市场上占据主导地位。在应用方面,屋面部分占据了绿色建材市场最大的市场份额。

2.2 核心驱动力:

强制性政策目标:沙特目标在2016年基础上将建筑能耗强度降低24%;海湾合作委员会要求新建商业/居住建筑能耗比2010年基准分别降低30%和25%。

极端气候下的能耗痛点:该地区建筑能耗占最终能源消费总量的45%,其中制冷能耗在沙特占约65%,在阿联酋高达70%以上,构成明确技术需求导向。

确定性投资与项目:沙特已注册绿色建筑项目超2000个,其首都利雅得拥有866个LEED认证项目,居全球前列,市场活跃度高。

3. 细分市场机遇与技术需求

基于对极端气候和政策目标的量化分析,市场机遇明确集中于三大方向:围护结构节能、能效管理与可再生能源集成、以及新型建造方式。每个方向都对应着可测算的市场空间和具体的技术需求。

3.1 围护结构节能:

这是应对高温高日照气候、降低制冷能耗的基础,也是当前需求最明确、增长最快的细分领域之一。

市场规模与增长:在沙特,用于绿色建筑的高性能隔热材料市场正高速增长。报告预测,该细分市场在2024年至2030年间的年复合增长率将达 12.8%,显著高于绿色建筑市场的整体增速(12.3%)。

技术需求与标准:海湾合作委员会对此类产品的热工性能有极为严格的本地化标准。例如,采用高性能隔热材料的墙体系统,其传热系数(U值)必须显著优于传统构造。此外,低辐射(Low-E)玻璃、智能调光玻璃以及外遮阳系统同样是必备解决方案。

3.2 能效管理与可再生能源集成:

针对制冷能耗占建筑总能耗65%-70% 的痛点,提升主动式能源效率与能源替代是项目实现高阶认证的关键。

高效制冷系统:集成太阳能驱动的智能变频暖通空调系统已成为高端项目的标配。这类系统能根据需求动态调整,结合建筑管理系统,可实现节能30%以上。

建筑能源管理系统:基于物联网的BMS/BAS系统,是实现精细化运营、达成节能目标的必要工具。

可再生能源一体化:建筑一体化太阳能光伏系统是满足“零能耗”目标的标配。沙特的“国家可再生能源计划”目标到2030年实现58.7GW的可再生能源产能,其中太阳能占40GW。这为BIPV(光伏建筑一体化)产品和储能系统带来了巨大机遇。

3.3 新型建造方式:

为应对极端气候对施工的影响,并满足“2030愿景”下大批量、高质量、快速交付的需求,创新建造方式正成为重要赛道。

模块化与预制建筑:其建造方式可缩短工期50% 以上,减少现场建筑垃圾约70%,碳排放减少30% 以上,完美契合沙特等国的快速建设与可持续发展目标。

3D打印建筑:该技术在减少建筑浪费方面表现突出,可减少约60% 的建筑废弃物。

绿色建材创新:为响应本地化政策并利用本地资源,例如将沙漠砂转化为建材的创新材料,正展现出良好的经济性和环保前景。

3.4 按建筑类型划分的市场优先级

不同建筑类型的市场驱动力和需求重点各异:

住宅建筑:这是规模最大的市场板块。到2030年,中东与北非地区绿色建筑超过60% 的投资机会将集中在住宅领域。

商业与公共建筑:是绿色技术与高级别认证的先行者,对技术先进性、品牌效应和全生命周期成本最为敏感。

超级新城与旗舰项目:如沙特NEOM、红海项目等,是尖端绿色技术、模块化建造和智慧城市系统的集成试验场和最佳展示平台。

4. 市场准入、竞争格局与核心挑战

准入与认证:产品必须通过当地强制性认证(沙特SASO、阿联酋ESMA/ECAS)。项目普遍要求获得LEED、BREEAM或本地体系(如阿联酋ESTIDAMA)认证。

竞争格局:市场呈多元竞争:国际巨头(如西门子、施耐德)主导高端智能控制系统;区域性企业拥有本地渠道;中国企业的优势正向提供集成解决方案、模块化建造及适应极端气候的定制化技术能力升级。

主要挑战:

技术与标准适配:产品须针对50℃以上高温、高湿、沙尘环境进行专门设计与验证。

本地化含量压力:沙特等国的“本土化率”政策要求提高当地采购、生产和雇佣比例。

融资与成本门槛:绿色建筑的初期增量成本(约占项目总价2%-8%)需通过创新金融模式缓解。

5. 中国企业实践与案例分析

中国企业在沙特市场已超越单一产品出口,形成了多层次、高价值的成功实践模式,为后续进入者提供了宝贵路径参考。

模式一:技术整合与工程总承包模式

以中国电建、山东电建三公司等央企为代表,凭借其强大的资源整合与工程管理能力,直接承建大型综合性绿色项目。典型案例包括为沙特未来新城Amaala度假区提供全球首个竹构外立面,该技术使全生命周期碳排放降低约63%;在伊拉克、沙特承建绿色学校、污水处理厂等民生工程,将中国绿色设计标准与本地需求结合。这种模式优势在于能直接接触核心项目业主,树立高端品牌形象。

模式二:产品与系统解决方案出海模式

以中集集团的模块化建筑、以及众多参与迪拜照明与智能建筑展的中国企业为代表。中集集团为沙特高端度假项目提供模块化酒店客房,其工厂预制、现场拼装的方式可缩短工期50%以上,减少现场建筑垃圾约70%。此外,中国的光伏组件、智能照明控制系统、高效空调企业,通过研发适应高温环境的产品,并以“产品+设计支持”的解决方案包形式,成功打入当地分销渠道和项目采购清单。

中集模块化建筑 (MBS):成功签约沙特利雅得“地球精品酒店”项目,为其提供设计、制造及施工支持。项目采用104个预制模块,相比传统建造模式,可缩短工期50%以上,减少约70%的现场建筑垃圾和30%以上的碳排放。

远大科技集团:其“活楼”装配式建筑模块成功出口阿联酋,货值约1.25亿元。该模块采用不锈钢芯板技术,实现了“每天交付3层”的安装速度,是湖南装配式建筑首次进入中东市场。

模式三:技术创新与生态平台合作模式

一些企业凭借独特的数字化、智能化技术,以“技术提供商”或“生态构建者”的身份融入中东市场。

典型案例:Disrupt-X的AIoT平台赋能

企业性质:总部位于阿联酋的科技公司,创始团队具有中国背景。

核心业务/案例:公司是中东首家整合AI、碳中和认证与产业赋能的平台企业。其AI物联网平台已在全球超3000栋智能楼宇中应用,帮助实现空气质量实时监测、预测性预警与自动化调控。其业务直接响应阿联酋政府 “2028年前所有室内空间须符合空气质量标准” 的强制性目标。

战略亮点:这是一种 “技术标准+平台生态” 的出海模式。企业不仅出售硬件或软件,更提供符合当地强制性法规的认证与解决方案,帮助客户将ESG管理从“成本项”转化为“价值项”。同时,该公司积极寻求与中国浙江等地的制造企业合作,整合中国制造能力与其全球订单资源,共同开拓市场,为中国供应链企业提供了“搭船出海”的新路径。

6. 战略路径建议

基于市场数据与中国企业实践,建议采取三阶段渐进策略:

第一阶段:合规准入与试点突破核心目标是获取市场“入场券”。首要任务是立即启动并获取产品强制性认证(SASO/ESMA)。同时,应全力参与迪拜照明与智能建筑展等行业旗舰展会,直接对接决策者。策略上,可寻求与已扎根的中资工程企业或本地优质分销商合作,争取在标志性绿色项目的子项中实现突破,用实际案例建立信任。

第二阶段:本地化运营与方案深化目标是从“贸易出口”转向“本地化经营”。建议在迪拜杰贝阿里自贸区或沙特经济城设立本地实体,以提升供应链响应速度与服务能力。技术层面,必须进行产品的本地化适配研发,例如开发适用于高温高沙尘环境的特种建材或冷却系统。业务模式应从单一产品销售,向提供“产品+设计咨询+能效审计” 的增值服务包升级。

第三阶段:生态融合与价值引领目标是成为区域产业生态中不可或缺的伙伴。长期应考虑投资建设区域生产基地,以满足本地化率要求。更前瞻的策略是,通过与本地大学、研究机构或标准部门合作,积极参与甚至影响本地技术标准的制定。此外,可探索与本地金融机构合作,推出基于节能绩效保证的合同能源管理等创新商业模式,从根本上解决客户的前期成本顾虑,实现从供应商到价值共创者的转变。

7. 结论

沙特与阿联酋的绿色建筑市场是一个确定性增长市场,对中国企业而言,三种成功的实践模式证明,成功不再依赖低成本竞争,而在于能否以经得起本地化考验的绿色技术,解决其降低65%以上建筑制冷能耗的核心痛点。

未来的赢家,将是那些能够灵活选择适合自身的切入模式,并持续推进技术适配、深度本地化与生态共建的企业,从而完成从“产品输出”到“标准与价值共创”的角色升华,在这片充满机遇的市场上建立可持续的竞争优势。

| 声明

本报告仅为基于公开信息的初步战略参考。沙特市场机遇巨大,但政策、竞争和消费者行为复杂且快速演变。

在您进行任何关键决策前,我们强烈建议进行针对贵公司具体产品、资源和战略目标的专业市场调研。

我方可提供的深度市场调研服务包括但不限于:

定制化市场规模与预测模型

竞争对手深度对标与情报分析

目标消费者定量与定性实证研究

渠道扫描与合作伙伴尽职调查

政策合规与本地化落地路径规划

我们随时准备为您提供下一步的专业支持。