4. 投资相关资产

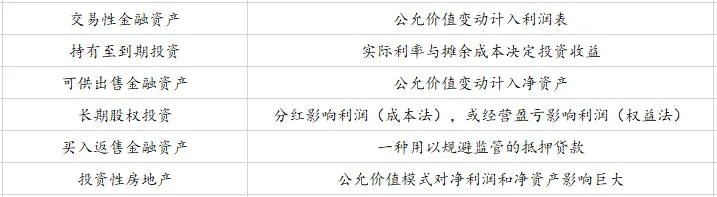

上市公司财报中常见的投资类资产,主要包括交易性金融资产、持有至到期投资、可供出售金融资产、买入返售金融资产、长期股权投资及投资性房地产。

纳入可供出售金融资产科目的资产,在未出售前,其公允价值变动不会在净利润中体现分毫。

公司一旦将投资归入交易性金融资产,便不得转换至其他科目。该类资产无需计提折旧与减值,直接以持有期间的公允价值变动作为当期损益,计入利润表“公允价值变动收益”科目,进而影响公司当期利润。买入交易性金融资产产生的交易费用,从当期利润中扣除;持有期间取得的利息或分红,计入投资收益并加计至当期利润。

交易性金融资产持有期间产生的公允价值变动损益(浮盈或浮亏),虽计入当期净利润,但税务机关不予认可,这也是递延所得税资产与递延所得税负债形成的主要原因。(值得注意的是,每1元的账面利润,会通过N倍市盈率放大为N元的股价涨幅,反之,浮亏也会按此逻辑拖累股价。)

持有至到期投资

上市公司计入“持有至到期投资”科目的资产,通常为各类债券。该科目存在三种需重点警惕的情况:

1.大额减值计提:当有确凿证据表明持有资产发生减值时,计提减值是谨慎性原则的体现,但也可能存在特殊情形——企业先虚构投资规模与利润,再购入存在水分的持有至到期投资,最终通过减值计提“销毁痕迹”,掩盖前期财务造假行为。

2.减值转回:这一操作可能是企业操纵当期利润的手段,需结合实际情况排查合理性。

3.资产重分类:持有至到期投资与可供出售金融资产之间可相互重分类,该操作可能隐含利润调节意图。

可供出售金融资产

可供出售金融资产的公允价值变动不计入当期利润,而是计入所有者权益项下的资本公积,仅影响净资产,不改变净利润。由于未纳入利润表核算,因此不涉及当期纳税问题。待资产出售时,售价与初始买入价的差额计入当期利润表,同时将该资产历年累计计入资本公积的金额转出。

若上市公司将持有的股票归入可供出售金融资产,其浮盈或浮亏均不体现在利润表中,因此该科目可能隐藏着未披露的收益(金矿)或风险(地雷),最终归属需取决于当前股价与买入成本的差额。

股权交易相较于资产交易,操作更便捷且税务涉及面更广,是企业间并购重组的主要形式,同时也曾是上市公司与大股东之间操纵利润、输送利益的重要载体。

此外,企业间股权交易的实际买卖双方,有时并非与合同表述一致。资本市场中常见“名义买家实为卖家”的情形,反向收购、借壳上市等交易模式便属于此类情况。

买入返售金融资产,本质上属于一笔质押借款(抵押贷款),即一方以金融资产为质押向另一方借出资金,约定到期后按约定价格回购该资产。