企业所得税预缴期间,不少财务人员会面临这样的困惑:年度财务报表需经审计后才最终定稿,而审计后的报表往往会发生数据变动,与预缴时填报的报表不一致。这种情况下,是否需要追溯调整预缴阶段的财务报表?答案很明确:无需调整。审计导致的报表变动,应在汇算清缴环节通过纳税调整与年度申报更正处理,无需追溯修改预缴报表。本文将从政策依据、实操逻辑、应对措施三方面,为你详细拆解核心要点。

一、核心原则:预缴与汇算的定位差异,决定无需追溯调整

企业所得税的 “预缴” 与 “汇算清缴” 是两个功能不同的申报环节,制度设计本身允许两者存在数据差异,这是无需调整预缴报表的核心逻辑。

(一)预缴:按当期实际利润的 “临时申报”

预缴的核心目的是保证税款均衡入库,属于阶段性、临时性申报。根据《企业所得税法》第五十四条、《企业所得税法实施条例》第一百二十七条规定,企业应按季度或月度的实际利润额,或税务机关认可的其他方法预缴税款,无需追求数据的绝对精准,仅需如实反映当期经营情况即可。

(二)汇算清缴:按年度完整数据的 “最终结算”

汇算清缴是年度终了后,企业根据全年完整、准确的财务数据与税收政策,对全年应纳税额进行的最终核算。《企业所得税汇算清缴管理办法》(国税发〔2009〕79 号)第八条、第二十条明确,汇算清缴以年度财务报表与纳税申报表为依据,重点审核年度数据的完整性与准确性,并未要求追溯调整预缴报表。

(三)政策依据:差额 “多退少补”,无需调整预缴

国家税务总局公告 2021 年第 34 号进一步明确,预缴税款与汇算清缴应纳税款之间的差额,通过 “多退少补” 的方式处理 —— 多缴的税款可申请退税(无需强制抵缴下一年度税款),少缴的税款在汇算期内补缴即可,无需通过修改预缴报表来消除差异。

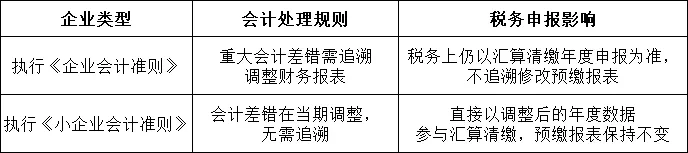

二、审计调整的处理原则:会计处理与税务申报分离

审计调整本质是对会计报表的差错更正或重述,应遵循会计准则处理,而税务申报则以汇算清缴规则为准,两者互不影响预缴数据。

简言之,审计调整仅作用于年度财务报表的最终版本,不改变预缴阶段的申报数据基础。

三、实操逻辑:四步搞定预缴与汇算的差异衔接

1. 预缴申报:如实填报当期数据,保证表表一致

预缴时,需按当期实际利润额填报申报表,确保财务报表与预缴申报表中的 “营业收入、营业成本、利润总额” 核心数据一致;仅需对申报表第 4-9 行的法定调整项目(如不征税收入、免税收入)进行填报,减值准备、公允价值变动等税会差异无需在预缴阶段调整。

2. 审计阶段:完整记录调整分录,区分会计与税务调整

审计后若需调整财务报表,需完整留存调整分录及相关说明,明确区分 “会计差错更正”(如科目使用错误)与 “税务差异调整”(如税法与会计准则对收入确认的口径差异),为汇算清缴做好数据准备。

3. 汇算清缴:以审计后报表为基础,精准调整税会差异

汇算清缴时,需以审计后的年度财务报表为依据,填报年度纳税申报表;通过《纳税调整项目明细表》(A105000)等附表,将审计调整涉及的税会差异(如审计确认的资产减值损失、未按权责发生制确认的收入等)逐一列明调整,确保年度纳税申报表与年度财务报表数据勾稽一致。

4. 税款结算:结清差额,规范留存资料

根据汇算清缴结果,及时补缴少缴税款或申请退还多缴税款;同时留存好审计报告、调整分录明细、差异说明、预缴申报表与汇算申报表等资料,以备税务机关核查。

四、无需调整预缴报表的三大核心原因

1. 制度设计初衷

五、纳税人应对措施:四阶段合规把控

1. 预缴阶段:如实申报,规避系统风险

确保当期财务报表与预缴申报表核心数据一致,避免因数据 mismatch 触发系统预警; 仅按税法规定填报法定调整项目,不提前进行非法定的纳税调整(如提前扣除未实际发生的费用)。

2. 审计阶段:清晰记录,按需更正四季度预缴

完整记录审计调整的原因、分录及影响金额,区分会计调整与税务调整; 若审计调整涉及第四季度预缴数据重大变动,可自愿在汇算清缴前更正第四季度预缴申报表(非强制要求),但需同步修改对应期间的财务报表,保持数据连贯。

3. 汇算清缴阶段:精准填报,确保勾稽正确

严格以审计后的年度财务报表为基础填报纳税申报表; 全面梳理审计调整对应的税会差异,在相关附表中完整填报,确保申报表与财务报表、调整说明的逻辑一致。

4. 特殊情况处理:配合核查,规范纠错

若税务机关因预缴与年度数据差异较大要求提供说明,需书面解释差异原因(如审计调整、会计政策变更、税会差异等),无需修改预缴报表; 仅当预缴申报存在明显填报错误(如数字填错、漏填项目)时,需通过电子税务局更正预缴申报表,这属于 “纠错” 而非 “调整为汇算一致”。

总结

企业所得税预缴报表是 “过程数据”,年度审计后的报表与汇算清缴报表是 “最终数据”。审计调整无需追溯修改预缴报表,只需在汇算清缴环节通过纳税调整、税款多退少补的方式处理。纳税人只需把握 “预缴如实填报、汇算准确调整、差异清晰说明、资料留存完整” 的核心原则,即可实现税务合规。