如需更多能源产业报告,联系客服购买

中国电解铝行业的供给侧改革锁定总量天花板,促使电解铝行业从 “量”的野蛮增长转向 “质”的可持续发展,重塑了行业的成本曲线、盈利模式和供需格局,奠定了中国电解铝行业高利润的基础。随着电解铝行业进入良性发展,改革的重点由“清理整顿”转为优化电解铝产能布局和能源结构,节能降碳成为主旋律。

、在“反内卷”与“碳达峰”政策导向下,国内电解铝产能放开可能性较低,供给刚性进一步凸显。回顾历史,2017年以前电解铝行业曾经历无序扩张,产能过剩导致全行业亏损;叠加其高耗能属性,行业面临较大能源与环保压力。2017年4月,四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案》(656 号文),明确合规产能上限,实现对供给量的硬性约束。此后铝价显著上涨,行业利润迅速修复。近年来,随着新能源等下游领域快速发展,电解铝供需持续处于紧平衡状态,进口补充量亦有所增加,市场对产能指标是否放开的讨论再起。但我们理 2017 年供给侧改革以来相关政策文件发现,表述均延续供给约束导向。在当前“反内卷”与“碳达峰”背景下,电解铝作为供给侧改革的成功范例,产能放开概率较低,供给刚性将持续凸显,

国内电解铝供应受产能天花板制约,增量持续收窄。与此同时,近两年中资企业加速在东南亚等资源富集地区布局建厂,叠加其他区域产能复产与新增,据我们测算,预计 2026 年海外电解铝产量增速将达 2.3%,进口铝锭对国内的补给能力逐步增强。当前铝价维持“外强内弱”格局,进口铝锭以长协执行为主,考虑后续海外增量或在一定程度上压制外盘价格,进口窗口将动态调整,且我们判断海外市场需求仍有增量空间,整体仍将维持紧平衡状态,其对国内铝价的传导影响有限。

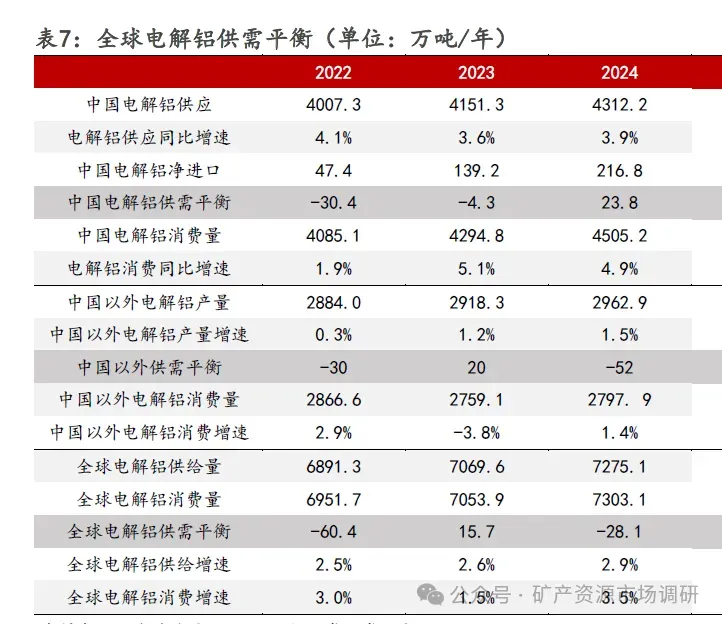

据 SMM 数据显示,截至 2025 年9月底,国内电解铝建成产能约 4584万吨/年,运行产能约4406 万吨/年,同比仅增长 1.3%,行业开工率维持在 96%以上高位。我们根据 SMM 与上市公司公告统计,预计 2025、2026 年国内电解铝净新增产能分别为 20 万吨、56万吨。结合项目投产或置换节奏,我们预计 2025、2026 年国内电解铝产量分别约为 4394 万吨和 4465 万吨,同比增速分别为1.9%和1.6%。中长期来看,在产能天花板约束下,国内电解铝产量增速预计持续放缓。

在“节能降碳”政策导向下,国家自 2022 年起多次提出“将铝水直接合金化比例提升至 90%以上”的目标。SMM 数据显示,近年来国内铝水比例持续攀升,截至 2025 年9月底已达 76.3%,创历史新高。铝水比例提高导致铸锭量相应收缩,市场流通货源趋紧,铝锭社会库存预计将长期处于低位。

从定价机制看,电解铝现货价格与期货价格高度关联,而铝锭是唯一可用于交割的实物标的。库存持续下降、流动性收紧将强化期货市场的多头情绪,甚至可能诱发逼空行情,从而对价格形成持续支撑,整体呈现“易涨难跌”格局。未来,在企业低碳转型、一体化布局考虑与地方政府持续吸引铝加工企业入驻的背景下,铝水就地转化仍将是电解铝节能降碳的重要路径。预计铝水比例仍具进一步提升空间,低库存态势将延续,并推动铝价重心上移。

海外新增产能方面,主要集中在印度、印尼等地。我们测算,2025 年预计海外新增产能达 74.5万吨,海外电解铝产量增速在 2.5%;远期仍有合计 611 万吨/年左右的项目在建待投,据 SMM数据显示,至 2027 年,海外电解铝产能年均复合增长率约1.2%,整体呈现缓慢释放态势。印尼凭借显著的资源与成本优势,成为中资企业产能出海的重点区域。然而,近期当地电力供应稳定性问题凸显,叠加火电项目融资受限,部分产能实际落地仍存不确定性。此外,海外项目普遍建设周期较长,亦将延缓产能释放节奏。需警海外产能兑现不及预期的影响。此外,2025 年4月美国对进口钢铝普遍加征关税,推动当地现货升水走高,刺激部分关停产能复产。例如,2025年8月美国世纪铝业宣布重启其Mt.Holly 工厂一条约5万吨生产线,使该厂年产能提升至 22万吨,按计划,新增电解槽将于 2026 年一季度出铝,二季度末实现满产。

从新增产能的成本结构看,印尼地区具备一定成本竞争力。根据海外主要铝企(如美铝、力拓、俄铝、海德鲁等)公开报告及普氏、区域电价等数据综合测算,2025 年第二季度印尼电解铝平均完全成本约为 1863 美元/吨,较中国同期平均水平低约 129 美元/吨。然而,该成本优势的可持续性面临挑战。印尼政府对企业自备电厂的政策限制,可能导致当地电力供应稳定性下降与电价上涨,进而推高生产成本。此外,若将印尼铝产品销往中国,还需承担海运费、港杂费等进口成本,而当前“外强内弱”的价差结构也使中国并非其增量资源的优先目标市场。因此,尽管印尼在静态成本上具有比较优势,但其实际竞争力受制于电力政策、物流成本与区域价差等多重因素,未来成本优势存在收窄可能。

从货源结构看,我们据海关数据测算 2024 年国内铝锭供应中进口占比约 5%,其中以长协执行为主,仅在进口窗口开启时伴有少量投机性货源流入。自2024年3月下旬起,受“俄罗斯铝可能面临新制裁”预期影响,海外铝价走强,电解铝进口窗口持续关闭。SMM 数据显示,截至2025年10月22日,进口铝锭单吨亏损已超过 2000元/吨,内外价差抑制进口货源流入,海外卖方倾向于将货源转向升水更高的地区。从贸易角度看,尽管海外新增产能逐步投放,但受制于生产成本、物流时效及海运费用等因素,进口窗口短期内难以打开,海外铝锭流入量预计仍将有限。同时,2024年11月中国取消铝材出口退税后,部分加工企业尝试以来料加工、进料加工等方式生成出口订单,带动铝锭进口需求小幅增加。但由于手册申请需经海关审批,存在一定政策与操作壁垒,短期内难以形成规模效应。因此,我们认为即便海外新增产能陆续释放,其对国内铝市场供需结构与价格体系的影响仍较为有限。

长期来看,中国电解铝消费仍将保持稳定增长。据SMM 数据,2025 年及 2026 年国内铝消费(含铝材出口)增速预计分别为 2.7%与2.1%。从国内需求结构(除去铝材出口)看,2024年建筑领域仍是用铝最大板块,占比约33%,其次为电力电子(23%)与交通运输(13%)。近年来,新能源行业快速发展带动用铝需求占比持续提升,有效对冲了建筑用铝下滑的影响。我们预计新能源领域将继续成为国内铝消费增长的核心驱动力,尤其在新能源汽车与电力系统方面增长动能较强:建筑用铝方面,随着房地产行业增速转为“L型”筑底,相关铝需求有望逐步企稳:此外,尽管全球贸易环境不确定性上升,但中国电解铝供应占全球半数以上,且铝材加工产能配套完善、技术迭代领先,短期难以被替代。基于此,我们认为在国内需求结构持续优化与出口竞争力稳固的背景下,铝消费整体具备较强韧性。

铝在地产中应用主要在建设后期,如门窗、幕墙、栅栏等,前期主要是铝模板、脚手架等。截止 2025 年9月,据国家统计局数据显示,地产新开工、竣工面积跌幅收窄趋稳,国家为扶持地产、促进市场恢复出台多项利多政策,未来我们认为后续地产相关增速预计向“L”型转变,对电解铝整体需求的拖累作用减弱。

2024 年地产用铝需求因竣工面积快速下跌而走弱,但从建筑用铝整体来看,其跌幅明显好于预期,主因近年来国家加大棚改力度,城中村改造等项目很大程度上弥补了传统地产用铝量的下滑。此外,据国家统计局数据显示,基建投资增速仍处于正增长区间,预计后续持续带动建筑用铝与挖掘机等相关用铝需求。

近两年国内地产下滑明显,而新能源赛道的蓬勃发展弥补了需求缺口并持续带来增量,其中光伏用铝增速近2年表现亮眼,据我们测算,2024年,光伏领域用铝量已占国内总需求的 12%左右,同比增长约 3%。据国家能源局数据显示,2025 年上半年,国内光伏新政刺激抢装潮,推动组件排产同比提升 1.6%,光伏装机量同比大增 107%,显著拉动铝消费。25H2 受“组件出口退税可能取消”的市场预期影响,企业抢出口意愿增强,组件排产降幅好于预期,继续为铝需求提供支撑。

然而,也需注意到结构性压力正在显现。一方面,光伏支架与边框领域竞争加剧,加工费持续走低,在铝价上行周期中,部分企业陷入亏损,被迫降低单耗或寻求替代材料。另一方面,组件技术迭代加快,发电效率提升导致单 GW 用铝量下降:据 SMM 数据显示,目前组件用铝单耗已从 2023 年底的 0.5万吨/GW 降至0.45 万吨/GW,预计未来仍有下降空间:同时,锌铝镁材料在支架中渗透率提升,铝支架需求持续萎缩,当前单耗为0.75 万吨/GW,较 2023 年底下降 25%。

综上,我们认为尽管短期光伏用铝需求仍受政策与出口支撑,但随着下游装机增速放缓和单位用铝量持续下降,光伏用铝整体增速或将呈现小幅回落趋势。

从 2024 年起,铝线缆需求增长已成为市场关注焦点。据国家统计局数据显示,2025 年国内电网计划总投资约 7900 亿元,同比增长 7%,其中特高压投资额显著提升至近 1500 亿元,占总投资的 18.86%,同比提升约9个百分点,直接拉动用铝需求上升。未来,风光大基地外送通道建设持续推进,叠加新型电力系统建设中柔性直流占比提升,将持续支撑特高压领域用铝需求。另一方面,在铝线技术持续迭代与铜价持续走高的背景下铝代铜”趋势在部分线缆领域已显著体现,如铝线缆在光伏项目中直流汇流线缆、交流低压线缆环节的替代率达 70%,SMM 数据显示 2025 年这部分用量预计约为 16.4万吨,同比增长15%左右,且未来仍具增长潜力。我们认为,伴随技术进步与成本压力,“铝代铜”应用范围有望进一步拓宽,从而持续推动铝线缆整体需求增长。

2024年新能源汽车产销量快速提升,据我们测算新能源汽车用铝达 271 万吨,同比增长 37.4%据 NBS 数据显示,截止 2025年8月,新能源汽车产量累计同比增长超过 37%,以该增速测算全年新能源汽车产量或超 1700 万辆,而 2025 年新能源汽车用铝有望达 373 万吨,同比增速37.3%,为铝需求提供强劲增长动力。

目前汽车用铝主要是平轧材 50%,挤压材 20%,铸件和压铸件 27%、锻件 3%。目前汽车轻量化需求仍存,叠加终端车企低碳目标的催化,铝材依旧是理想材料,而受制于技术壁垒,目前废铝添加比例有限,且废铝原材料供应偏弱的情况随着东南亚限制废铝出口愈演愈烈,多数汽车铝材依旧以使用原铝为主。SMM 数据显示,2024年新能源单车用铝在211KG/辆,同比增加 1.9%,但随着电池能耗的增强,我们预期汽车轻量化需求或将走弱,叠加终端降本需求单车用铝量难有增加。

全球供需或将持续维持紧平衡,铝价仍具备结构性上行支撑。据 SMM 预计 2025、2026 年全球供需小幅过剩+5、+8 万吨。具体来看,国内产能接近饱和,铝水比例持续走高促使铝锭流通性减弱,预计 2026 年国内电解铝供应增速+1.6%,需求增速 2.1%,供需缺口扩大,支撑铝价重心上移。基于此,我们预计 2025、2026 年价格重心在 20600、21500 元/吨附近。海外新增产能逐步投放,但考虑近期海外减产影响,我们预计 2026 年电解铝海外供应增速在 2.3%,此外,东南亚、非洲及中东等地区基建需求潜力依然可观,将推动海外需求重回正增长轨道。