【目录】

【金融 | 许旖珊】保险2025业绩前瞻:预计利润和NBV同比快速增长,估值有望持续修复(20260122)

【金融 | 许旖珊】券商2025业绩前瞻:全年利润预计同比增4成,重申推荐券商板块(20260121)

【地产 | 王嵩】“控增量、去库存”效果初现,“好房子建设”助力房地产市场企稳(20260120)

【互联网传媒 | 焦娟】GEO逻辑是对的,央国企媒体公司是受益部位,看好党媒价值凸显(20260118)

【社服 | 李珍妮】陕西旅游(603402):陕西文旅龙头企业,内生外延齐驱成长(20260122)

保险2025业绩前瞻:预计利润和NBV同比快速增长,估值有望持续修复(20260122)

上市险企2025业绩核心指标预测:

① 寿险新业务价值同比增速预测:新华(+70.4%,可比口径)>人保寿+健康(+61.5%)>国寿(+35.5%)>阳光(+34.7%)>平安(+29.8%)>太保(+27.9%)>太平(+25.5%)>友邦(+23.8%);

② 归母净利润同比增速预测:国寿(+64.3%)>太平(+220%,已发布业绩预告)>新华(+44.3%)>中国财险(+39.5%)>人保(+25.7%)>太保(+17.4%)>阳光(+13.3%)>平安(+5.5%),众安(+101.6%);

③ 财险综合成本率(COR)预测:中国财险/中国人保(96.9%)<平安财险(97.2%)<太保财险(97.8%)。

人身险:预计2025上市险企NBV平均同比增速38.6%,增速略有回落但延续高增,预计因4Q25行业更加聚焦2026年业务启动等。

财产险:4Q25保费增速边际改善,COR延续改善趋势。

净利润/净资产:4Q25权益震荡加剧或或影响短期利润,利率基本稳定有望缓解利差损压力。

投资建议:维持行业推荐评级。海外降息落地、人民币升值&外资回流预期增强,保险股顺周期属性逐步放大;负债端银行定存到期挪储、分红险竞争力提升,险企销售超预期有望延续;资产端权益市场慢牛延续、利率保持稳健,投资收益率有望触底回升;预定利率下调、报行合一等推动负债成本改善,利差损缓解下PEV置信度提升,估值有望持续向1x修复。强烈推荐大权重、经营边际改善且股息率较高的中国平安,投资弹性较大、业绩创新高的新华保险,业绩有望超预期的中国太平、中国人寿,业绩稳健增长中国太保、中国人保,基本面延续改善的中国财险、众安在线等。

风险提示:资本市场大幅波动、保单销售不及预期、利率快速下行。

关联关系披露:2022年12月21日,方正证券发布《关于获准变更主要股东及实际控制人的公告》,根据上述公告,中国平安成为方正证券的实际控制人。根据《上海证券交易所上市规则》《上海证券交易所上市公司关联交易实施指引》规定,中国平安和平安银行是方正证券的关联方。

关联关系披露:中国人民保险集团股份有限公司是我司关联方,是我司的关联自然人直接或者间接控制的,或者由关联自然人担任董事、高级管理人员的除上市公司及其控股子公司以外的法人或其他组织。

报告分析师:

许旖珊 S1220523100003

林宇轩 S1220524110001

贾舒雅 S1220525070001

券商2025业绩前瞻:全年利润预计同比增4成,重申推荐券商板块(20260121)

核心结论:预计券商板块(43家上市券商小计)2025E主营收入yoy+34%,归母净利润yoy+49%,4Q25E券商板块归母净利润yoy+15%。分业务看,预计2025E经纪、投资业务为券商业绩增长主要驱动,2025E经纪、投行、资管、净利息、净投资收入分别同比+45%、+14%、+3%、+41%、+35%。

部分重点覆盖标的2025E归母净利润预测如下(按同比增速排序):国泰海通(283亿/yoy+117%)、东方证券(61亿/yoy+81%)、中金公司(88亿/yoy+54%)、广发证券(146亿/yoy+51%)、中国银河(144亿/yoy+43%)、国信证券(117亿/yoy+42%)、中信证券(301亿/yoy+38%)、华泰证券(168亿/yoy+9%,扣非归母净利润yoy+85%)。(详见表2)

(注:1)券商板块的统计包括43家直接上市券商;2)主营收入=营业收入-其他业务收入-其他收益-资产处置收益)。

投资建议:券商仍“滞涨”、ROE处于上升通道,板块行情虽迟但到。2025年资本市场持续高景气,全年日均股基成交额2.08万亿/yoy+70.2%,日均两融余额2.08万亿/yoy+32.7%,A股IPO规模1308亿/yoy+97.4%,核心指标改善趋势下,看好券商板块2025全年利润同比高增,ROE改善。建议关注两条主线:1)强烈推荐受益于居民财富搬家逻辑、大财富业务布局领先的低估值券商,广发证券、国信证券、长江证券、东方证券、兴业证券等;2)强烈推荐做强做优的头部券商,中信证券、华泰证券、中金公司(H)、中国银河等。

风险提示:政策落地不及预期;市场大幅波动;居民资产迁移不及预期。

报告分析师:

许旖珊 S1220523100003

“控增量、去库存”效果初现,“好房子建设”助力房地产市场企稳(20260120)

1控增量:销售端受供给减少影响下行,供应端持续调节供需平衡

2025年1-12月全国商品住宅累计销售面积73299万平,同比下降10.01%;2025年1-12月全国商品住宅累计销售额73335亿元,同比下降13.59%。2025年以来市场新增供给减少,这也是各地落实严控增量的正向反馈。

2025年1-12月住宅开发投资金额为63514亿元,同比下降16.47%;2025年1-12月商品住宅新开工面积为42984万方,同比下降19.90%。2025年9月份以来,地方政府减少土地出让及开发商拿地积极性明显减弱或是住宅开发投资金额加速下滑的主要原因。通过控制新增供应,有助于消化存量库存,稳定市场预期。

2去库存:多管齐下化解存量压力

截至2025年12月,商品房累计待售面积为76632万方,虽同比提升1.73%,但累计同比逐步收窄,去库存的效果逐渐显现。去库存的路径主要包括两个方面:一是政府收购转为保障性住房,这是最直接的去库存方式;二是通过购房资格放宽、信贷支持等政策,鼓励个人买房。

2026年1月1日,《求是》杂志刊发特约评论员文章《改善和稳定房地产市场预期》,首次明确提出房地产政策要“一次性给足”,避免“添油战术”导致市场与政策博弈;首次清晰界定房地产兼具“居住属性”与“金融资产属性”。基于《求是》杂志“政策一次性给足”的表述,我们认为一线城市有望在2026年推出更多的调控放松政策,促进销售端去库存。

3推动“好房子”建设:房价指数跌幅收窄,新房较二手房价格坚挺

2025年12月70个大中城市新房、二手房房价同比降幅分别为3.05%和6.07%,环比降幅分别为0.37%和0.70%,虽然新房、二手房房价指数同环比都在下降,但降幅逐渐收窄,房价有望逐步企稳。

4保交楼工作推进或进入收尾期,商品住宅竣工数据改善仍待观察

2025年1-12月商品住宅竣工面积为42830万方,同比下降20.30%,12月单月商品住宅新开工面积为14725万方,同比下降20.59%,较11月份有所收窄。随着保交楼工作进入尾声,对竣工数据的支持作用减弱,叠加2024年“924”新政以来土地市场拍得地块仍未进入竣工期,竣工面积改善仍待观察。“白名单”项目融资放松有益于开发商竣工。

投资建议:住宅开发板块受存货减值、资金链、增量空间收缩三重影响,行业景气度仍然处于探底区间。我们建议聚焦“运营标杆+转型先锋”,持有型机会关注恒隆地产、新世界发展(高分红、低波动、抗周期);转型机会则重点关注首程控股(机器人、终端零售转型,估值重估空间)。

风险提示:房价进一步下行,政策落地不及预期,房企流动性风险发酵。

报告分析师:

王嵩 S1220525080009

陈立 S1220525120004

GEO逻辑是对的,央国企媒体公司是受益部位,看好党媒价值凸显(20260118)

根据传媒策略报告《UGC重回PGC?》,我们认为,以内容转向为牵引,互联网平台、内容、运营这三方将有明显变化——互联网时代的内容趋势性方向,是PGC内容为主的局面,转变为UGC内容为主的局面,这背后孕育出在线文学平台(普通大众写网文),抖音、快手等新的短视频平台(普通大众拍短视频),音频平台(普通大众可分享故事)喜马拉雅等;故,AI时代的内容趋势性方向,若从当下UGC内容为主的局面,再次转变为PGC内容为主的局面。

根据百度百科,生成引擎优化(GenerativeEngineOptimization,GEO)是AI搜索优化的多元拓展,聚焦于生成式AI环境下的内容整合与结构化数据应用。其目标是让AI快速提取内容中的关键信息,并在生成答案时优先引用品牌内容。GEO是通过生产或调整内容,当用户通过AI工具提问时,GEO确保品牌的核心信息被AI系统采纳,并直接融入答案中。

适配AI趋势下的GEO内容特征,我们判断如下:

1) 结构化内容:清晰、有逻辑;分段、有小标题;列表或表格;

2) 权威性突出,或信任密度突出:多方数据来源、权威机构背书;论文、官方报告等;

3) 多平台适配或多模态表达:同一内容,因适配不同大模型的偏好而修改;或同一表达含义,用不同内容形态来表达(文字、图片、音频、音乐、视频等);

4) 被检索增强:如2026年1月的内容,较2025年5月的内容,更容易被检索增强;

5) 主体性突出:如品牌名、广告名的主体性被突出。

我们认为,基于AI时代的内容产业趋势,围绕新的玩法创新、新的商业模式,会崛起大量的新公司,同时,也有顺应这一趋势的受益部位,如党媒等央国企传媒公司。

投资建议:建议关注:新华网、浙数文化、文投控股、国脉文化、中视传媒、中国电影、人民网、中国出版;华数传媒、华媒控股、江苏有线、歌华有线、电广传媒、川网传媒、中原传媒、城市传媒、时代出版、东方明珠、新华传媒、中南传媒。

风险提示:AI内容趋势是长线逻辑,短中期发展有波折的风险;外部大环境(广告大盘)低迷的风险;发展逻辑变化对内部治理带来波动的风险。

报告分析师:

焦娟 S1220525090006

冯静静 S1220525090003

陕西旅游(603402):陕西文旅龙头企业,内生外延齐驱成长(20260122)

公司为陕西省属国有文旅龙头企业,背靠陕西国资委,依托华清宫、华山等优质旅游资源,构建了索道、演艺、旅游餐饮全产业文旅运营体系。2023年以来,公司收入规模及盈利能力快速提升,2024年公司实现收入/归母净利润12.63/5.12亿元,同比分别增长16%/20%,归母净利率达41%,远超2019年的23%。

公司演艺产品多样化,旗舰项目《长恨歌》体量庞大,商业模型优异。《长恨歌》为公司旗下标杆演艺项目,其大小区位占优、演出内容高质量、文化IP稀缺且知名度高,2024年实际购票人次249万,上座率高达88%,单项目收入占公司演艺业务的92%,毛利率高达87.77%。其他演艺项目收入体量较小,其中《12.12》、《大唐女皇》上座率超80%,《泰山烽火》仍待爬坡。

公司旅游交通业务经营稳健,盈利能力持续提升。公司旅游交通项目以华山西峰索道为主,其受益于华山景区整体客流的提升及乘索率的提高,2024年收入同比增加10%达3.90亿元,毛利率67%,整体盈利水平稳中有升。短期看,西峰索道、华威滑道及瓮峪公路客流都与华山景区客流相关性较高,收入受区域极端天气影响产生波动,长期视角下,伴随区域客流恢复及配套设施提升,交通项目仍有成长性。

募集资金使用及未来发展规划:此次上交所主板上市,公司发行股份数1933.33万股,发行价格为80.44元/股,发行募资总额为15.55亿元,扣除发行费用后募资净额为15.22亿元,募集资金主要用于:1)泰山秀城(二期)项目、少华山南线索道项目、太华索道服务中心项目及太华索道游客中心项目的建设;2)太华索道股权项目、瑶光阁股权项目及少华山旅游索道项目的收购。

盈利预测及投资建议:公司为陕西省龙头景区企业,旅游演艺业务及旅游索道业务经营稳健且产能不断释放。预计2025-2027年公司实现收入11.17/13.13/14.23亿元,同比分别-12%/+18%/+8%,实现归母净利润4.36/5.80/6.53亿元,同比分别-15%/+33%/+13%,当前股价对应估值分别为28/21/19X,首次覆盖,给予“推荐”评级。

风险提示:宏观经济波动风险,自然天气波动风险,演艺项目持续创新风险等。

报告分析师:

李珍妮 S1220523080002

王雪尼 S1220524070003

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

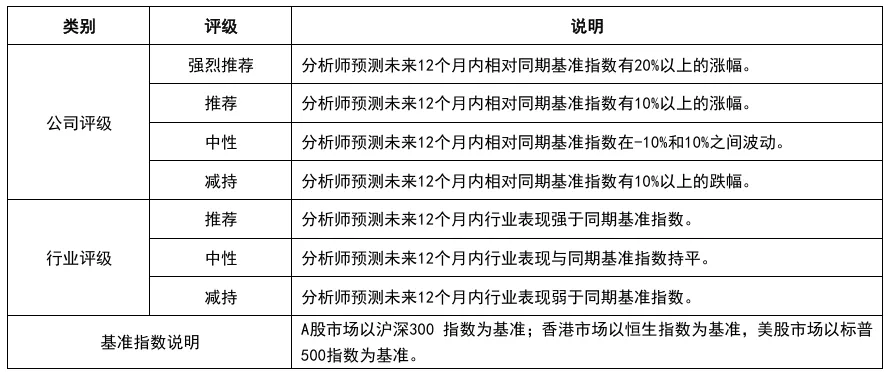

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com