2026年1月26日金属市场复盘报告

2026年1月23日(周五),全球金属市场在多重利好因素共振下集体走强,贵金属价格以惊人的涨势再创历史纪录。

周五收盘,现货黄金价格上涨近1%,收报每盎司4982.57美元,盘中最高触及4989.61美元,现货白银表现更为凌厉,大幅跳涨7%,收于每盎司102.9467美元,历史上首次突破100美元大关。

基础金属方面,伦敦金属交易所(LME)三个月期铜价格上涨3.2%,收于每吨13164美元,触及一周高位。市场呈现出避险情绪、美元走弱及通胀预期共同推升金属价格的普涨格局。

26日(周一)早盘美元大跌,金属市场机修上涨,现货金黄金跳涨,至每盎司5,045美元;现货白银上涨至每盎司106美元上方,美铜亦涨至每磅6美元 附近。

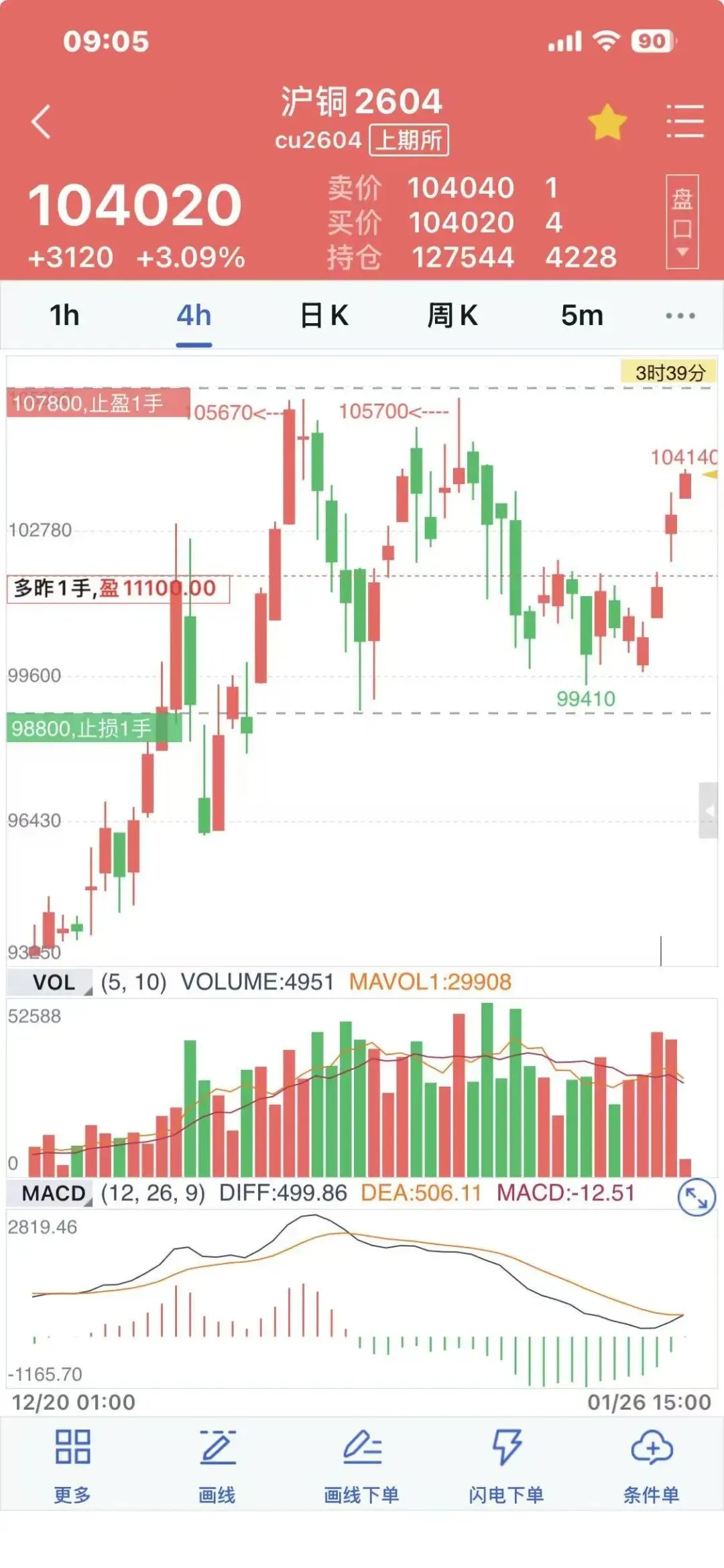

(20260126市场行情)

美元指数周五创下自去年6月以来的最大周线跌幅。美元的显著走弱,大幅降低了以美元计价的黄金、白银和铜的购买成本,构成最直接的基础性利好。

美国国债收益率小幅下跌,10年期与30年期收益率均有所下滑,反映出在市场波动和地缘风险下,部分资金寻求固定收益资产避险,收益率下行降低了持有无息黄金的机会成本。

美国股市表现疲软,道琼斯工业指数收低,标普500指数基本持平,仅纳斯达克指数微涨,三大股指周线均告下跌。股市的疲弱表现抑制了风险偏好,促使部分资金从股市流出,转而配置黄金等传统避险资产。

美元大跌、美债收益率下滑以及股市资金流出风险资产的组合,共同营造了一个对贵金属极为有利的金融环境。对于铜价而言,美元的大幅走弱提供了强劲的顺风,使其能够暂时摆脱高库存等基本面压力而实现显著反弹。

周五公布的1月美国综合PMI初值显示企业活动持稳,但出口下滑且企业对关税推高成本的担忧持续。同时,密歇根大学消费者信心指数有所改善,但一年期通胀预期仍处于4%的较高水平。

市场更为关注的是,美联储将于本周举行为期两天的议息会议。尽管市场普遍预期此次会议将维持利率不变,但会议声明措辞以及随后美联储主席鲍威尔的新闻发布会,将成为市场揣测未来降息时点的关键。在通胀预期尚未完全受控、地缘局势可能推高能源价格的背景下,市场对美联储政策转向的时机判断存在分歧,这种不确定性本身也为黄金作为对冲政策风险的资产提供了支撑。

地缘政治紧张局势的再度升级与扩散,是引爆当日贵金属市场、尤其是白银暴涨的核心催化剂。

特朗普威胁若加拿大推进对华贸易协议,将对其征收100%的关税,此举将贸易战风险从大西洋两岸进一步延伸至北美内部,加剧了全球贸易体系碎片化的担忧。

此外,中东局势急剧升温,美军航母打击群向中东集结,伊朗高级官员警告任何攻击将被视为全面战争,特朗普也证实有舰队驶向伊朗。这种军事对峙极大地提升了地缘政治溢价,刺激了恐慌性避险买盘。

美国与北约在格陵兰问题上的摩擦持续,也为市场增添了不确定性。这些分散但同步升级的风险事件,共同强化了市场对全球政治经济秩序不稳定性的认知,驱动投资者大举涌入黄金和白银,白银在投机资金的推动下涨幅远超黄金。

展望本周,市场焦点将高度集中于美联储货币政策会议及一系列关键经济数据。

美联储将于1月29日公布利率决议并召开新闻发布会。市场的核心关切不在于本次是否加息,而在于决议声明中关于通胀评估、经济前景的表述,以及鲍威尔对降息路径的任何暗示。任何被视为“鹰派”(即倾向于更长时间维持高利率)的信号都可能短期内压制黄金涨势,而“鸽派”迹象则将形成支撑。

周四,美国将公布第四季度GDP初值和12月核心PCE物价指数(美联储最青睐的通胀指标)这些数据将为美国经济强度和通胀回落进程提供最新、最直接的证据,可能重塑会议后的市场预期。

对于金属市场而言,黄金和白银在连续飙升至历史极端高位后,对货币政策信号将异常敏感,波动性料将加剧。铜价走势则将在美元方向、全球增长情绪(受地缘和贸易局势影响)与其自身基本面之间寻找平衡。整体而言,市场即将进入一个由“政策预期”和“数据验证”主导的新阶段,但地缘政治风险的背景音将持续存在。

(20260126沪铜期货2604合约实盘短线投机交易策略,该策略仅为验证分析报告之观点,有盈有亏,请勿跟单!)