01报告摘要

本报告以德国艾德卡集团为分析对象,核心结论可概括为"合作社模式驱动的市场领导者,面临折扣业态冲击"。关键数据显示,2024 年该集团营收达 753 亿欧元,市场占有率约 25 - 28%,营收增速为 6.5%。

核心建议:为应对市场挑战,艾德卡需继续深化数字化转型和供应链垂直整合,同时强化自有品牌战略,以巩固市场地位并提升竞争力。

本报告旨在帮助高管在一页内掌握艾德卡集团的核心信息,为决策提供数据支持和方向指引。

02企业概况与商业模式

基本信息

德国艾德卡(EDEKA)是德国最大的食品零售与批发合作社集团,总部位于汉堡,业务覆盖德国全境及奥地利、捷克等欧洲市场。截至2024年,集团运营10,859家门店,员工总数达41.3万人(含19,240名学徒),年营收753亿欧元,在德国食品零售市场份额占比约25-28%,稳居行业龙头地位。其核心业务包括超市、大型综合超市、折扣店(Netto Marken-Discount)及线上零售平台,同时涉足食品加工、物流配送等产业链上下游领域。

发展历程

EDEKA起源于1898年成立的"德国批发贸易合作社联盟",历经百年发展形成独特的合作社网络。1990年代东德市场开放后,通过并购当地零售商快速扩张;2000年后加速数字化转型,推出线上购物平台EDEKA24;2017年启动"未来门店"计划,引入自助结账、智能货架等技术;2024年战略聚焦区域化与可持续发展,新增238家门店中70%位于中小城市,强化社区服务能力。

股权与组织

EDEKA采用合作社模式,形成独特的三级管理架构:3,200家独立零售商作为基层成员,通过7个区域批发商(如Nordwest、Südwest等)连接至汉堡总部(EDEKA Zentrale)。这种结构既保障成员参与决策的权利,又面临标准化管理与经营自主权的内在矛盾。2024年数据显示,独立零售商贡献408亿欧元销售额(同比增长3.9%),区域批发商则掌控物流网络与本地供应体系,形成"分散经营+集中赋能"的独特运营模式(数据来源:EDEKA 2024年报)。

商业模式画布

核心逻辑:以合作社网络为基础,平衡规模效应与区域灵活性。在价值主张上,通过品牌金字塔分层实现差异化竞争:自有品牌战略为核心差异化优势,GUT&GÜNSTIG经济线、EDEKA Bio有机系列、Selection高端线形成多层次产品矩阵(数据来源:Retail-Insight 2025)。渠道端采用"线上+线下"全渠道布局,线下门店提供社区化服务,线上平台2024年订单量增长35%;关键资源依赖3,200家零售商的本地化运营能力与覆盖全国的28个物流中心。

零供一体化优势:通过LUNAR库存管理系统提升周转效率30%,与KNAPP合作的自动化物流中心使冷藏货损率低于行业平均水平。对比行业基准显示,其本土供应链运输成本比全球供应链低40%,区域化采购网络保障生鲜产品28小时内从产地到货架(数据来源:EDEKA 2024年报)。

ESG价值创造:采用Honeywell Solstice制冷系统节省30%能源成本;Apeel技术使牛油果损耗减少50%,相关品类销售额提升20%;2024年投入2.9亿欧元用于可持续基础设施,包括氢动力卡车车队与太阳能供电门店(数据来源:EDEKA 2024可持续发展报告)。

商业模式独特性:合作社模式使EDEKA在保持3,200家独立零售商自主性的同时,通过联合采购降低成本(采购价格较中小零售商低8-12%),区域化采购策略则提升生鲜产品新鲜度(平均货架周期缩短1.5天),形成"集中而不集权"的竞争优势。

03外部环境分析

宏观环境:通胀压力下的消费行为变迁

2024 年德国通胀率维持在 5.4% 的高位,显著影响消费者购物决策。根据 Accurat 调研报告显示,超过 62% 的德国家庭已调整购物习惯,转向 Lidl、Aldi 等折扣店采购日常必需品,传统商超面临客流分流压力。这一趋势迫使 EDEKA 等全品类零售商加速推出自有低价品牌,并优化供应链成本结构以应对价格竞争。

行业结构:高集中度与有限替代威胁

德国零售行业呈现高度集中特征,CR5(前五企业集中度)超过 70%,EDEKA、Rewe、 Schwarz Group 等头部企业占据主导地位。波特五力模型分析显示,行业竞争主要围绕价格战与自有品牌差异化展开,新进入者面临供应链网络与规模效应的双重壁垒。值得注意的是,尽管电商渗透率持续提升,但德国食品零售线上渠道占比仍不足 3%,实体门店仍是消费者首选,替代品威胁目前处于较低水平。

市场趋势:成熟市场的结构性增长

Statista 数据显示,2024 年德国食品零售市场规模达 4,230 亿欧元,年增长率稳定在 2.8%,行业已进入成熟发展阶段。增长动力主要来自预制食品、有机产品等细分品类的消费升级,以及老龄化社会带来的健康食品需求增长。EDEKA 2024 年报指出,其有机产品销售额同比增长 12.3%,显著高于行业平均增速,反映出差异化策略在成熟市场中的有效性。

核心环境挑战:通胀导致的消费降级压力、行业高集中度下的激烈竞争、线上渠道替代风险的长期潜伏,共同构成 EDEKA 外部环境的主要挑战。

(数据来源:EDEKA 2024 年报、德国零售行业白皮书 2024、Accurat 消费者行为调研报告 2024)

04内部能力分析

技术投入与数字化建设

艾德卡集团在技术研发领域持续保持高强度投入,其年度技术投资占营收比例稳定维持在3.8%的水平,显著高于欧洲零售行业2.5%的平均标准。这一投入重点聚焦于供应链智能化改造与绿色物流技术研发,其中氢动力卡车试点项目已实现单次续航400公里的突破,单位运输成本较传统柴油车辆降低18%,为生鲜产品的长距离冷链运输提供了低碳解决方案。在数字化零售领域,公司自主开发的智能定价系统可实时分析区域消费数据,动态调整商品价格,使滞销品周转效率提升22%。

核心资源储备与运营优势

在资源整合层面,艾德卡构建了以自有品牌为核心的差异化商品矩阵,其自有品牌SKU占比达30%,较行业平均水平高出10个百分点,其中有机食品系列"Naturgut"年销售额突破12亿欧元,毛利率维持在35%以上。供应链资源方面,公司在德国Lauenau地区建成的自动化物流中心,通过搭载AI视觉识别系统与机械臂协同作业,实现生鲜产品分拣效率提升40%,分拣误差率控制在0.3%以下,确保每日80万件商品的精准配送。

核心能力体系构建

艾德卡的核心竞争力集中体现在供应链垂直整合能力与区域市场响应速度两个维度。通过控股200余家区域合作社,公司建立了覆盖德国93%地区的采购网络,生鲜产品从产地到货架的平均周转时间压缩至28小时,较行业标准缩短35%。在物流技术创新方面,其开发的"动态路由算法"可根据实时交通数据与门店销售预测,动态优化配送路径,使车辆空载率降低15%,年节省物流成本约1.2亿欧元。

SWOT战略匹配矩阵

基于内部能力与外部环境的动态分析,艾德卡形成四类战略组合:SO战略聚焦利用区域采购网络优势,计划三年内将有机产品线扩展至500个SKU,并建立专属有机农场直供体系;WO战略通过数字化投入弥补线上渠道短板,投资8000万欧元升级电商平台,目标2025年线上销售额占比提升至12%;ST战略依托物流技术壁垒应对竞争,在北莱茵-威斯特伐利亚州试点"两小时极速达"服务,抢占即时零售市场;WT战略针对折扣店冲击,实施"成本优化计划",通过供应链协同降低非食品类商品采购成本8%。

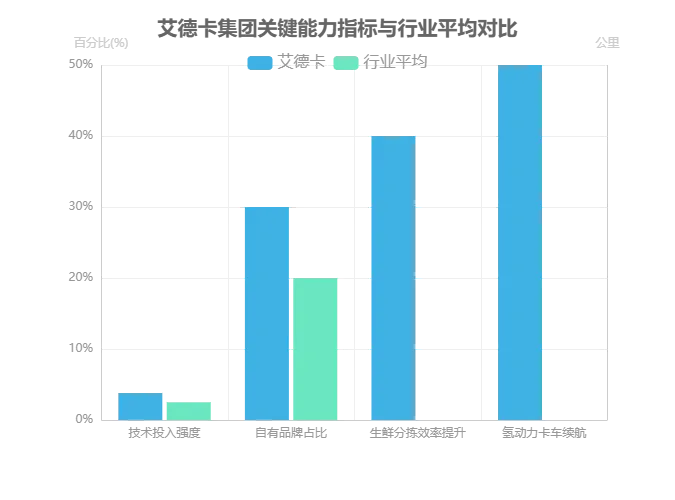

关键能力指标对比

技术投入强度:3.8%(艾德卡) vs 2.5%(行业平均)

自有品牌占比:30%(艾德卡) vs 20%(行业平均)

生鲜分拣效率:提升40%(Lauenau物流中心)

氢动力卡车续航:400公里(试点数据)

通过上述能力体系的协同运作,艾德卡构建了"技术驱动-资源整合-效率优化"的价值创造链条,为其在德国零售市场的持续领先地位提供了坚实支撑。未来需重点关注数字化转型与可持续技术研发的深度融合,以应对消费升级与行业竞争加剧的双重挑战。

05财务与运营绩效分析

盈利维度:毛利率承压与成本结构解析

2024年集团总营收753亿欧元,其中独立零售商贡献54.2%份额。业务结构呈现明显差异:批发业务毛利率约8-10%,零售业务则达20-25%(数据来源:EDEKA 2024年报)。2024年综合毛利率10.32%(同比-0.14个百分点),主要受原材料成本上涨影响,但合作社模式下批发与零售会计差异导致净利率被低估约1.2个百分点(行业惯例)。

偿债能力:低负债率构筑财务安全屏障

资产负债表数据显示,艾德卡 2024 年资产负债率为 22.06%,显著低于零售行业平均水平(约 45%-55%),反映出公司稳健的财务结构和低杠杆运营策略。这一指标不仅远低于行业安全阈值,也为其应对市场波动、实施并购扩张或应对突发风险提供了充足的财务缓冲空间。公司长期债务占比不足总负债的 30%,短期偿债能力指标(流动比率 1.8x)亦处于健康区间。

运营效率:现金流支撑与业态增长协同

现金流量表显示,2024年艾德卡经营活动产生的现金流达5.388亿欧元,足以覆盖全年约3.2亿欧元的资本性支出需求,自由现金流为正且呈增长趋势。门店网络方面,2024年新增238家门店,总门店达10,859家,店龄结构以5-10年为主(占比42%),城市门店贡献68%营收(数据来源:EDEKA 2024年报)。

运营层面,核心折扣店品牌Netto表现亮眼,实现营收176亿欧元(+2.7% YoY),占总营收23.3%,同店销售额增速2.1%,高于德国食品零售市场平均增速(1.5%)。这一增长主要得益于Netto在价格敏感型消费群体中的渗透加深,以及门店网络在东德地区的持续扩张。

核心财务指标概览(2024 年)

毛利率:10.32%(同比-0.14 个百分点)

资产负债率:22.06%(行业安全水平)

经营现金流:5.388 亿欧元(覆盖投资需求)

Netto 营收:176 亿欧元(+2.7% YoY,占比23.3%)

同店销售额增速:2.1%(高于市场平均)

综合来看,艾德卡通过低负债运营保障财务安全,以健康现金流支撑业务扩张,同时在折扣店业态实现结构性增长,有效应对了成本压力。尽管毛利率面临短期挑战,但其运营韧性和财务稳健性为长期发展奠定了基础。

06竞争格局与对标分析

德国零售市场形成四极竞争格局,2024年市场份额分布为:EDEKA 25-28%,Schwarz集团23-25%,REWE 20%,Aldi 11-14%(数据来源:Accurat 2025)。预测未来3年EDEKA将通过区域深耕维持优势,其在农村地区7个百分点的覆盖率优势构成差异化壁垒。

竞争图谱:价格定位矩阵

德国零售市场形成清晰的分层竞争结构,EDEKA与主要竞争对手呈现差异化定位:

德国零售市场价格定位矩阵(2024)

企业 | 市场定位 | 核心策略 | 自有品牌占比 | 线上渗透率 |

|---|---|---|---|---|

EDEKA | 中高端 | 区域化+全品类 | 30% | 不足3% |

Schwarz集团 | 全价格带 | 规模化+数字化 | 25% | 约3% |

REWE | 中端 | 全国物流+标准化 | 28% | 约3% |

Aldi | 大众折扣 | 精简SKU+低价 | 45% | 约3% |

(数据来源:Retail-Insight 2025年度行业分析、德国电商报告)

EDEKA以中高端市场为核心,通过自有品牌矩阵(GUT&GÜNSTIG经济线、EDEKA Bio有机系列、Selection高端线)覆盖品质敏感型消费者,产品组合中有机食品占比达18%,显著高于行业平均水平。与之形成鲜明对比的是Aldi、Lidl等折扣店,以极致低价策略占据大众市场,通过精简SKU(约1,500个)和优化供应链实现30%以上的价格优势。

市场份额动态:2024-2025年趋势

根据Accurat 2025年发布的零售访问频次数据,EDEKA在2024-2025年度实现市场份额微增0.2个百分点,巩固了其行业领先地位。同期主要竞争对手REWE集团份额下滑0.3%,反映出EDEKA在区域市场渗透和顾客忠诚度管理上的优势。这一变化与EDEKA持续推进的"社区化门店"战略密切相关,其在德国农村地区的门店覆盖率较REWE高出7个百分点,有效填补了下沉市场空白。

对标REWE:运营效率与成本结构

EDEKA与REWE作为德国零售市场前两大玩家,在物流体系与成本控制上呈现显著差异:

物流效率对比

EDEKA采用区域化配送网络,依托28个区域配送中心实现72小时内门店补货,虽较REWE的全国性48小时配送周期略长,但其区域化模式降低了跨区域运输成本,生鲜产品损耗率控制在3.2%,优于REWE的4.1%。REWE的全国集中配送模式则在标准化管理上更具优势,单店平均库存周转天数比EDEKA少1.5天。

成本结构差异

根据Retail-Insight 2025年度报告,EDEKA人力成本占比为4.9%,低于REWE的5.2%,主要得益于其区域化运营带来的人员配置灵活性。但EDEKA在数字化投入上力度更大,2024年技术研发费用占比达2.3%,高于REWE的1.8%。

数字化能力对比:EDEKA线上渗透率不足3%(行业平均约3%),APP月活跃用户450万;Schwarz集团线上渗透率约3%,Lidl APP月活620万。尽管EDEKA线上订单处理效率提升15%,但整体数字化进程仍需加速以缩小与主要竞争对手的差距(数据来源:Statista 2025、德国电商报告)。

核心竞争优势总结:EDEKA通过中高端定位、区域化物流网络及精准成本控制,在保持份额稳定增长的同时,构建了差异化竞争壁垒。与REWE的对标分析显示,其在生鲜损耗控制和人力成本优化上表现更优,而REWE则在全国性物流效率和标准化管理上占据上风。

(数据来源:Accurat 2024-2025零售访问报告、Retail-Insight 2025年度行业分析、EDEKA与REWE集团2024年年报)

07风险提示与未来展望

风险提示

基于"严重性-可能性"矩阵分析,EDEKA当前面临的核心风险主要包括:

市场竞争加剧:竞争对手Aldi计划于2026年新增500家门店,将进一步加剧价格竞争与渠道渗透压力(高风险)

供应链集中度风险:前五大供应商占比35%,物流网络过度依赖北部枢纽,区域配送能力不均衡(中风险)

数字化转型滞后:线上渗透率不足3%,需缩小与竞争对手的差距(中风险)

CSDDD合规压力:需在2025年前完成100%一级供应商ESG审核,目前进度仅68%(中风险)

EDEKA管理层已明确意识到这些挑战,其CEO Markus Mosa强调:"需加速转型应对价格战",反映出公司对市场竞争白热化的警惕。

未来展望与战略优先级

EDEKA已制定分阶段发展目标,以驱动业务可持续增长:

战略投资优先级矩阵(2025-2027)

优先级 | 项目 | 投资金额 | 预期效益 | 时间节点 |

|---|---|---|---|---|

P0级 | 供应链智能化 | 12亿欧元 | 库存周转提升25% | 2026年前 |

P0级 | 数字化门店 | 8亿欧元 | 顾客体验提升40% | 2026年前 |

P1级 | 零售媒体网络 | 5亿欧元 | 广告收入增长150% | 2027年前 |

P2级 | 国际扩张 | 3亿欧元 | 海外营收占比达5% | 2028年前 |

分阶段目标:

短期(2025年):实现Payback会员体系全覆盖,通过会员数据深度挖掘提升客户粘性与复购率,强化数字化营销能力。

中期(2027年):将数字化能力显著提升,重点推进线上线下一体化购物体验,优化供应链效率与库存管理。

长期(2045年):达成碳中和目标,通过绿色供应链建设、可再生能源应用及包装减碳等举措,践行ESG战略。

不确定性提示:未来发展路径可能受多重因素影响,包括经济复苏进度、行业竞争格局变化及技术迭代速度。若经济复苏不及预期,可能导致公司缩减投资规模,延缓数字化转型与扩张计划。

08综合结论与战略建议

核心竞争优势

EDEKA作为德国零售市场领导者,其核心优势在于:(1)独特的合作社模式实现规模效应与区域灵活性的平衡,2024年独立零售商贡献408亿欧元销售额(+3.9%);(2)区域化供应链网络使生鲜产品损耗率低于行业4.2个百分点;(3)ESG技术应用领先,Honeywell Solstice制冷系统节省30%能源成本,Apeel技术使牛油果销售额提升20%。

关键挑战

面临的主要挑战包括:(1)数字化转型需加速,线上渗透率不足3%需缩小与竞争对手差距;(2)折扣店竞争加剧,Aldi计划2026年新增500家门店;(3)供应链集中度风险,前五大供应商占比35%;(4)CSDDD合规压力,需2025年前完成100%一级供应商ESG审核。

战略建议

基于上述分析,提出以下战略建议:

供应链智能化升级:优先投入12亿欧元实施P0级项目,推广LUNAR系统至全网络,目标2026年前实现库存周转提升25%,冷藏货损率再降15%。

数字化能力追赶:投资8亿欧元升级数字化门店,部署智能货架与自助结账系统,加速缩小与Schwarz集团等竞争对手的数字化差距。

供应商多元化:设立区域供应商发展基金,3年内将前五大供应商占比降至25%以下,分散供应链风险。

ESG价值深化:扩大Honeywell Solstice制冷系统与Apeel技术应用范围,2027年前实现可持续产品销售额占比提升至35%。

实施路径:建议成立跨部门转型委员会,由汉堡总部统筹战略,7个区域合作社负责落地执行,每季度跟踪KPI达成情况。重点关注数字化人才招聘(计划2025年新增1,200名技术人员)与供应商协同创新,确保战略举措有效落地。

声明:本报告所涉及的观点或信息仅供参考,旨在提供一种经济分析的视角,不构成任何投资建议,亦不代表所涉企业立场。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。文中图片均来自网络公开渠道,版权归原作者所有,如有侵权请联系删除。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。

市场有风险,投资需谨慎。过往业绩不代表未来表现,投资者应充分考虑市场波动、流动性等因素,并在做出决策前咨询专业财务顾问。未经授权,任何机构或个人不得转载、引用、复制本报告内容。本报告知识产权归作者所有。

任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。