第397篇

本文仅作为学术交流用途

版权归原作者和原发刊所有

转载请注明出处

Reporting Regulation and Private Firms’ Bank Credit

本文字数

16041

字

读完共需

49

分钟

编者按 :

文章研究了报告监管对私营企业银行信贷的影响及其经济后果。文章基于西班牙的制度背景,结合机密信贷数据与独特监管特征,能够产生报告监管方面的准外生变化。文章采用断点回归设计,研究发现受额外报告监管约束的企业获得了更多银行信贷,这些信贷主要体现为基于现金流的贷款、定期贷款和长期债务,且未伴随利率上升。上述结果源于银行业竞争加剧及银行对财务报表数据的依赖增强。然而,企业并未因此扩大净融资头寸,而是以银行信贷替代其他负债,同时表现出与报告监管成本相一致的绩效弱化。来自不同制度环境的这一证据,为理解报告监管如何影响私营企业的信贷契约提供了新见解,并强化了政策制定的实证基础。

原文来源:

MORETA, A. (2025), Reporting Regulation and Private Firms' Bank Credit. Journal of Accounting Research. 70025.

引言

全球有数百万家企业被要求遵守披露财务报表的监管规定。先前文献证实,这些规定对资本市场确实产生了积极影响,例如提高了市场的流动性(Leuz和Wysocki,2016)。然而,最近研究指出,这些资本市场效应未必能真正改善企业的财务状况和经济活动(Breuer,Hombach和Müller,2018;Breuer,2021)。尽管上述发现可能具有重要的政策含义,但鉴于单个研究的脆弱性和有限的普适性(Leuz,2022;Menkveld等,2024;Breuer,2025a),必须谨慎解释。文章利用西班牙制度环境中的新颖监管特征和专有数据,重新审视并扩展了关于报告监管如何影响私营企业银行信贷及相关结果的现有发现。

理解报告监管对私营企业银行信贷的影响至关重要,原因如下:首先,银行信贷是私营企业的主要融资来源。例如,2019年欧盟委员会的调查证据显示,银行信贷是欧盟中小型企业的首要融资来源,51%的受访企业正在使用或考虑使用信贷额度、银行透支或信用卡透支,46%正在使用或考虑定期贷款(European Commission 2019)。其次,与股票市场相比,对信贷市场的影响仍未充分讨论。股权市场与信贷市场的一个关键制度区别在于基础合同的结构,塑造了借贷关系的动态,并引发了对股票市场研究结果是否适用于信贷市场的质疑。最后,关于私营企业信贷市场的现有证据表明,报告监管促进了银行业竞争,并使贷款方式从关系型转向更交易型(Breuer,Hombach 和 Müller,2018;Sutherland,2018)。然而,这种转变如何影响信贷合同结构,或哪些企业最能从这些调整中受益,仍有待研究。

基于先前的研究,文章预期报告监管会减少现有银行与潜在银行之间的信息不对称,从而促进更激烈的银行业竞争(Breuer,Hombach和Müller,2018;Sutherland,2018)。与更广泛的证据相一致,即更具竞争性的银行市场为企业提供更优惠的融资条件(Carlson, Correia 和 Luck,2022),文章预测由披露驱动的银行业竞争加剧将带来更优惠的银行信贷条件。然而,公开披露可能会降低银行从事关系型贷款的动力,损害相互的关系利益,并可能抵消竞争带来的收益(Petersen和Rajan,1995;Bharath等,2011)。因此,报告监管对企业银行信贷的最终影响是一个实证问题。重要的是,企业银行信贷的变化可以通过影响其总体融资能力而产生实际效应(Chodorow-Reich,2014)。

文章的贡献如下:首先,文章利用独特的制度环境提供了可信证据,对报告监管的文献做出了贡献,为政策制定构建了稳健的实证基础。尽管因果推断是形成监管决策的核心(Leuz,2018,2022),但基于良好识别设计的证据仍然有限,特别是对于私营企业(Leuz和Wysocki,2016;Minnis,Shroff,2017)。文章的研究设计通过结合自然实验、机密贷款数据以及理论驱动的假设,有助于填补这一空白,这些假设是得出可靠推论的前提条件(Armstrong等,2022;Leuz,2022)。其次,本文为关于报告监管如何影响信贷市场(特别是私营企业)的相对有限的实证证据做出了贡献。现有研究表明,披露要求通过减少企业对本地和集中型银行的依赖(Breuer,Hombach和Müller,2018),或通过降低转换贷款人的成本(Sutherland,2018),重塑银企关系。然而,对于这些变化如何影响信贷合同结构,或者哪些企业最终受益,这些与政策相关的后果在理论上存在模糊性。文章通过展示信贷合同如何响应披露要求而变化以及企业随后如何调整(包括转向其他融资来源和绩效影响),扩展了Breuer,Hombach和Müller(2018)的分析。最后,文章为资本市场财务报告后果的文献做出了贡献。大量文献表明,与更高财务报告质量相关的自主性选择与资本市场的收益相关联,特别是对上市公司(Francis等,2005;Zhang,2008;Balakrishnan等,2014)。尽管上述信息揭示了企业的动机,但这并不意味着更透明的信息总是更受欢迎,因为存在明显的自选择问题。与之相反,文章表明强制私营企业公开财务报表对资本市场的好处是有限的,增进披露的个体成本往往超过个体收益的理解(Dedman和Lennox,2009;Bernard,Burgstahler和Kaya,2018;Müller,Peter和Urzúa,2023),正如私营企业显示性偏好所证明(Bernard,2016;Minnis和Shroff,2017;Lisowsk和Minnis,2020)。

概念基础

(一)关于银行信贷条件的总体预测

文章主要预测基于先前证据:企业层面的报告监管减少了现有银行与潜在银行之间的信息不对称,从而促进了更激烈的银行业竞争(Dell’Ariccia,Friedman和Marquez,1999;Breuer,Hombach和Müller,2018;Sutherland,2018)。银行间信息不对称的减少,是因为公开披露对于潜在银行尤其有价值,它们缺乏现有银行可获得的多种私人信息渠道,例如私下共享的财务报表(Carrizosa和Ryan,2017;Minnis和Sutherland,2017)。与更广泛的证据相一致,即更激烈的银行业竞争会带来更优惠的信贷条件(Rice和Strahan,2010;Carlson,Correia和Luck,2022),因此文章预计由披露驱动的银行业竞争加剧将导致企业获得更优的银行信贷条件。

文章的机制如下:首先,企业信息的公开传播可能会降低银行从事关系型贷款的动机,因为其借款人的部分私人信息可以被其他银行获取。这种排他性的削弱可能会损害关系型贷款带来的互惠利益,可能导致不利的融资条件(Petersen和Rajan,1995;Bharath等,2011)。其次,如果公开财务报表未能为银行提供增量信息,报告监管可能对企业的银行信贷没有影响。缺乏增量信息可能发生在以下情况:如果企业已经向所有银行私下披露了其财务报表,或者如果银行依赖可替代财务报表信息的其他信息来源(Minnis,Sutherland和Vetter,2024),例如交易账户(Mester,Nakamura和Renault,2007)、信贷登记机构(Sutherland,2018)、账龄报告(Frankel等,2020)、或实地考察与第三方评估(Gustafson,Ivanov和Meisenzahl,2021)。最后,报告监管可能缓解企业与所有银行(包括现有银行和潜在银行)之间的信息不对称,从而降低企业的融资摩擦并缓解信贷配给(Stiglitz和Weiss,1981),这种机制独立于银行业竞争的任何加剧而发挥作用。总而言之,这些相互竞争的观点凸显了通过实证证据来确定报告监管对企业银行信贷净效应的必要性。

(二)具体合同条款的讨论

虽然上述讨论为贷款合同条款(信贷额度、利率、期限或抵押品)提供了宽泛的预测,但额外的机制可能会具体影响某些合同特征。首先,报告要求可能会增加银行对财务报表中“硬数据”的依赖,从而促进基于现金流的贷款而非资产抵押贷款。公开财务报表通过详细说明收入、盈利能力和资产的现金流生成潜力(Chen 等,2022),为企业未来现金流提供了宝贵的见解,使银行能够以相对较低的成本评估还款能力。相比之下,扩展披露可能提供的关于抵押品价值的信息有限,而抵押品价值通常需要通过私人评估来确定(Gustafson,Ivanov和Meisenzahl,2021)。

其次,如果报告监管将资源配置从关系型转向交易型(Breuer,Hombach和Müller2018;Breuer,2021),银行可能更倾向于定期贷款而非信贷额度。信贷额度与关系型贷款紧密相连,因为它们涉及持续互动,并为银行提供了通过监督和撤销威胁来约束企业流动性管理的机制(Berger和Udell,1995;Acharya等,2014)。相比之下,定期贷款需要较少的持续监督,更自然地符合交易型贷款方式,在这种方式下,银行主要依赖成本相对较低的公开财务报表,而非私下的借款人互动。

最后,关于报告监管对贷款期限影响的理论预测尚不明确。一方面,从关系型贷款向交易型贷款的转变可能通过减少频繁重新谈判和密集私人监督的需要来延长贷款期限,而两者均是关系型贷款的核心(Barclay和Smith,1995;Rajan和Winton,1995;Park,2000)。另一方面,用公开信息替代私人信息可能会加剧企业与银行之间的信息不对称,可能激励银行通过更频繁的互动和更短的期限来加强监督(Barclay和Smith,1995;Bharath,Sunder和Sunder,2008)。

(三)实际影响

银行信贷条件的变化不仅与金融缔约相关,还可能塑造企业的资本结构和真实经济活动。原则上,企业可以通过调整其他外部或内部融资来源的使用来抵消银行信贷的变化(Myers,1984;Acharya,Almeida和Campello,2007;Frank和Goyal,2008;Almeida和Campello,2010),在这种情况下报告监管的实际影响有限。然而,如果报告监管改变了企业可获得的总体融资,它就可能产生切实的经济后果(Banerjee和Duflo,2014;Chodorow-Reich,2014;Alfaro,García-Santana和Moral-Benito,2021)。

私营企业所显示的偏好表明其存在负面影响,可以从缺乏报告要求时极低的自愿披露率得到证明(Bernard,2016;Minnis和Shroff,2017;Lisowsky和Minnis,2020)。因此,如果报告监管通过加剧银行业竞争带来益处,那么这些益处必然会被其他成本所抵消。已有文献强调了财务报表披露的成本,尤其是向竞争对手披露敏感信息所产生的专有成本(Dedman和Lennox,2009;Bernard,2016;Bernard,Burgstahler和Kaya,2018;Berger,Choi和Tomar,2024;Breuer,Leuz和Vanhaverbeke,2025)。在私营企业的背景下,额外成本还包括财务报表的编制和传播(European Parliament 2013);更具体地说,在信贷市场中,还包括由于银行获取私人信息动机降低而导致的关系利益损失。上述考量凸显了报告监管固有的权衡。

制度背景

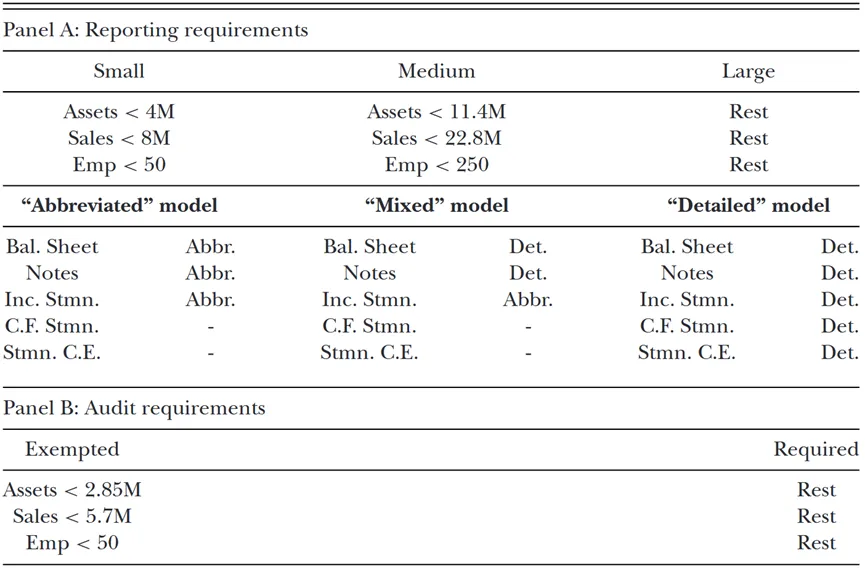

根据欧盟会计指令,西班牙法律对所有私营有限责任公司都规定了基于企业规模的监管报告和审计要求。鉴于中小企业进入公开资本市场的渠道有限,该法规覆盖了通常以银行作为主要融资来源的私营中小型企业。对这些原本信息公开度较低的企业而言,强制披露的财务报表成为其企业特定公开信息的主要来源。虽然相关要求适用于所有私营有限责任公司,但中型企业相较于小型企业须披露更多的公开信息。为简化小型企业的会计义务,西班牙政府于2017年5月提高了被归类为中型企业的规模监管阈值。值得注意的是,该法律为报告要求与审计要求分别设定了不同的规模监管阈值,而此前这两项要求是合并执行的。此项规定的生效日期适用于2016年及以后的财政年度。

表1描述了适用于2016年及以后财年的报告和审计的基于规模的监管阈值及相应要求。面板A显示,如果一家公司在连续两年内低于以下至少两个阈值,则被归类为小型企业:(1)总资产等于400万欧元,(2)销售额等于800万欧元,或(3)员工等于50人。同样,如果公司未被归类为小型,并且在连续两年内低于以下至少两个阈值,则被归类为中型企业:(1)总资产等于1140万欧元,(2)销售额等于2280万欧元,或(3)员工等于250人。否则,公司被归类为大型企业。面板B显示了接受强制财务报表审计的要求。请注意,审计监管的阈值在资产和销售额维度上低于中型企业的报告监管阈值,但两者共享相同的基于员工的阈值。

-表1- 企业规模分类与报告及审计要求

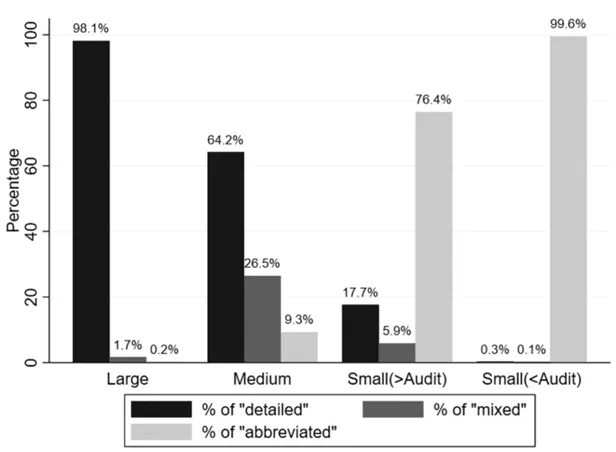

图1展示了不同规模类别(包括大型、中型、需强制审计的小型企业以及无需强制审计的小型企业)中公开披露详细、混合和简略模式报告的企业的分布情况。上述两个必要条件均得到支持。首先,对中型企业的报告要求得到了有效执行,因为西班牙90.7%的中型企业公开披露了混合或详细模式的报告。高合规率与未在商业登记处备案财务报表的处罚措施相符,处罚范围从1,200欧元至300,000欧元的罚款到非货币性处罚(例如对未来债务丧失有限责任保护等)不等。其次,在需强制审计的小型企业子样本中,只有23.6%的企业自愿披露混合或详细模式的报告。在无需强制审计的小型企业样本中,自愿披露率急剧下降,仅有0.4%的企业报告了混合或详细模式的报告。这一结果表明,在缺乏报告要求的情况下,大多数小型企业不会自愿披露额外的公开信息。这一证据与其他研究中记录的在无强制要求时自愿披露率很低的情况一致(Bernard,2016;Minnis和Shroff,2017;Lisowsky和Minnis,2020)。最后,相对于混合模式,披露详细模式的边际成本较低。例如,只有26.5%的中型企业披露了混合模式,而64.2%的中型企业披露了详细模式。因此,对大型企业施加的报告要求产生显著影响的可能性较低,因为相当一部分低于阈值的中型企业已经披露了详细模式报告。因此,文章重点关注区分中型和小型企业的监管阈值。

总体而言,这一制度框架适合用于检验报告监管的影响。一方面,证据表明该监管得到有效执行,且在缺乏强制要求时企业自愿报告率较低,便于识别该监管的任何潜在影响。另一方面,将接受审计的中型企业的结果与一个同样接受审计的小型企业子样本进行比较,从而保持审计强制要求的影响不变,样本更具可比性。

-图1-按规模分类的企业公开披露详细、混合和简略模式报告的占比

数据

(一)数据来源

企业层面行政数据来源于西班牙银行提供的综合资产负债表数据库(CBI),因为西班牙有限责任公司依法必须每年向商业登记处提交财务报表。与先前研究广泛使用的其他相关数据库(Amadeus/Orbis)相比,CBI包含了每家企业披露的财务报表模式信息(即简略、混合和详细模式)。Duro等(2022)的证据表明,大量西班牙私营企业在资产负债表上低估债务,导致CBI中潜在因变量存在测量误差。为解决上述问题,文章收集了来自西班牙中央信贷登记处(CIR)的机密贷款层面数据,由西班牙银行作为主要银行监管机构维护。CIR包含了西班牙所有银行向非金融企业发放的全部未偿贷款的综合性月度信息,每笔贷款所涉及的企业和银行身份,以及关于未偿贷款金额、期限、抵押品和贷款类型等的详细信息。

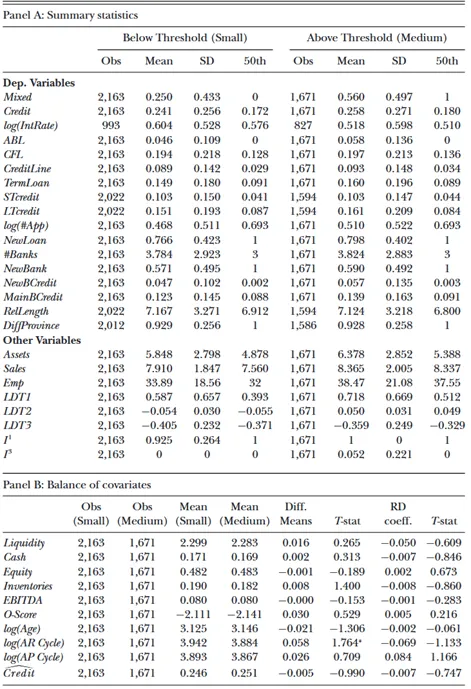

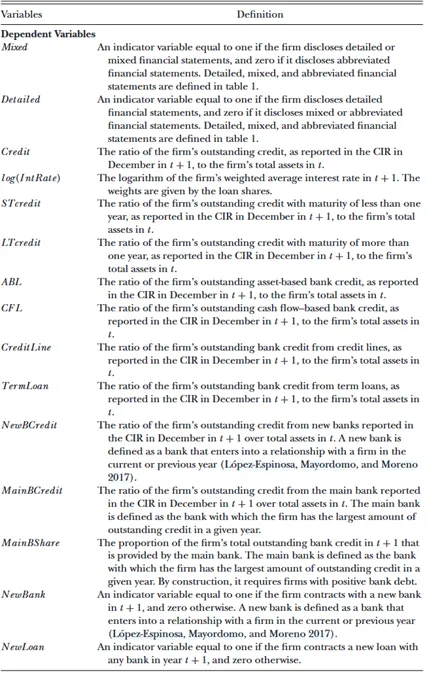

文章将分析重点放在阈值最优带宽内、在非金融行业运营、且接受审计的小型和大型私营有限责任公司,样本期为2016年至2019年,剔除上市公司或集团公司,剔除资产、销售额和员工数分布中处于顶部和底部5%的企业年度观测值,剔除数据缺失的企业年度观测值。最终样本包含3,834个企业年度观测值,其中2163个对应小型企业,1671个对应中型企业。表2展示了小型和大型样本企业的描述性统计,所有连续变量均在1%水平上进行缩尾处理。面板A展示了描述性统计。面板B展示了小型和中型企业之间的平衡性检验。第1列和第2列显示观测值数量。第3、4、5和6列分别显示了均值、均值差异以及均值差异的T统计量。第7列展示了将对应协变量作为因变量(并将其从控制变量集中剔除)代入方程(4)进行断点回归所得的RD系数,第8列报告了相应估计量的T统计量。变量描述如附录中的表A1所示。

-表2- 描述性统计与协变量平衡

-表A1- 变量描述

实证策略

西班牙的制度框架为可比的小型和大型私营企业提供了报告实践的准外生变化,同时固定了审计强制要求的影响。如果一家公司在连续两年内低于三个基于规模的阈值中的任意两个(资产< 400万欧元,销售额< 800万欧元,员工< 50人),则被归类为小型企业。小型企业至少需要披露一份简略的资产负债表、一份简略的利润表以及简短的附注(即简略模式)。相比之下,中型企业至少需要披露一份详细的资产负债表、扩展的附注和一份简略的利润表(即混合模式)。最大的一部分小型企业被强制要求接受财务报表审计。只要该法规在一定程度上得到执行,且企业在没有任何报告要求时倾向于较低的自愿披露率,那么在基于规模的阈值处,接受“处理”的概率将不连续地增加,从而实施模糊断点回归设计来估计报告监管对私营企业银行信贷的影响。

文章通过将资产、销售额及员工数量与监管门槛之间的相对距离合并为一个统一的衡量维度,来降低这一监管规则的分析复杂性。这个维度被定义为“距离第二个监管门槛的最短距离”(LDT2),代表了具有约束力的监管标准(Ferreira和Mariano,2018;Breuer,Hombach和Müller,2018;Bonfim,Custódio和Raposo,2023)。具体来说,LDT2定义为三个规模维度(按各自监管阈值缩放后)中第二高值的和减一(即具有约束力的维度):

主要的识别假设是局部连续性,即在没有差异性报告要求的情况下,银行信贷在阈值附近的条件期望函数是连续的。假设存在局部连续性,模糊断点回归估计量可以估计出对于规模等于约束性监管阈值的公司,更严格的公开披露要求所产生的局部平均处理效应。文章遵循Imbens和Lemieux(2008)以及Gelman和Imbens(2019)的研究,在监管阈值的一个狭窄带宽内使用局部线性回归,使用以下两阶段最小二乘法估计局部平均处理效应:

其中,Cred_itf,t+1表示企业在第t+1年的银行信贷额与其在第t年的总资产之比;Mixedf,t是一个指示变量,如果企业公开披露了混合模型或详细模型,则该变量的值为1,否则为0;Mixedf,t对应于第一阶段回归分析所得到的混合模型的拟合值;Mediumf,t也是一个指示变量,如果企业被归类为中型企业,则该变量的值为1,否则为0;LDT2f,t表示企业距离事先设定的第二个阈值的最小距离;Sizef,t是一个控制变量,其中包含了LDT1f,t和LDT3f,t这两个变量,分别表示企业距离第一个阈值和第三个阈值的最小距离;此外还包含LDT1f,t * Size f,t和LDT3f,t*Sizet两个交互项。Xf,t包含了Liquidity,Cash,Equity,Inventories,EBITDA,O-Score,log(Age),log(ARCycle) ,log(APCycle)。δi,t和θd,t分别代表行业-年份和地区-年份的固定效应。系数β1反映了披露至少混合模式报告对银行信贷占总资产比率的局部平均处理效应。

尽管两阶段最小二乘法识别了那些在阈值处披露行为发生变化的企业的效应,但主要分析聚焦于简化形式或意向性处理效应。意向性处理效应衡量了监管的整体影响,捕捉了合规率和自愿披露行为。公式(2)、(3)和(4)使用三角核函数、10.5%的最优带宽进行估计,标准误在企业层面进行聚类。简化形式如下:

实证结果

(一)银行信贷

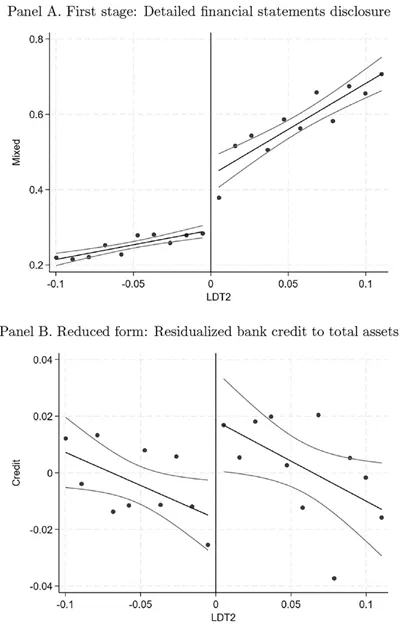

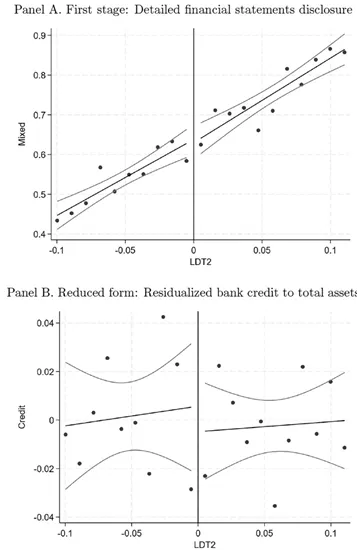

图2绘制了在阈值附近的规模区间内,企业公开披露混合或详细模式报告的占比,以及经控制和固定效应调整后的平均银行信贷与总资产比率(附录中的图A2绘制了原始的银行信贷与总资产比率)。在阈值两侧分别生成了线性拟合线及相应的90%置信区间。两幅图示均在阈值点附近显示出明显的不连续性。在识别假设下,观察到的银行信贷与总资产比率的不连续性可归因于报告监管的因果效应。

-图2- 详细财务报表与银行信贷占总资产的比例分布

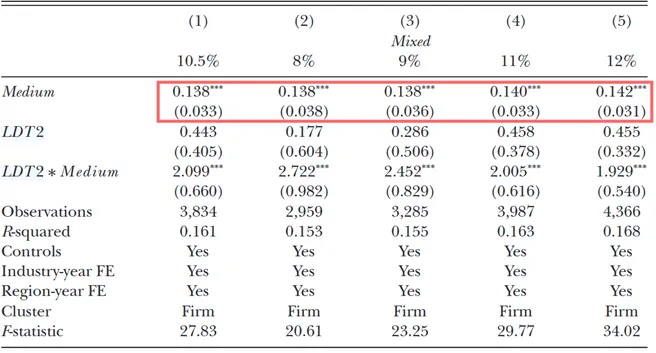

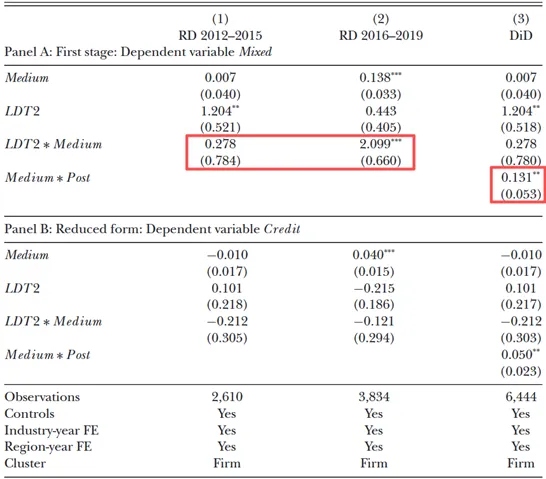

在模糊断点回归设计中,跨越阈值会增加接受处理(即更详细披露)的概率,而非绝对决定处理状态。因为在阈值处披露公开信息的激励发生了不连续变化(例如,罚款),但这些激励的强度尚不足以促使所有企业改变其披露行为(例如,具有高专有成本的企业)。表3通过展示公式(2)使用不同带宽(包括10.5%的最优带宽)得出的第一阶段估计结果,为此提供了证据。Medium的系数约为0.14,这意味着中型企业公开披露混合或详细模式报告的概率,比在其他方面相似的小型企业高出约14个百分点。这一估计值对不同的带宽选择具有稳健性。

-表3- 报告监管与详细财务报表披露

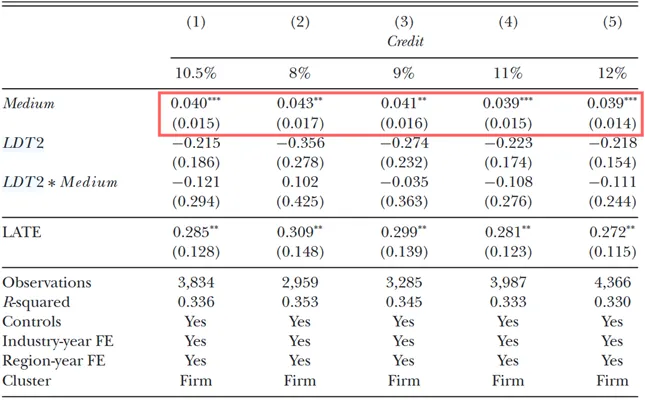

接下来,文章比较了阈值附近相似的小型和中型企业的银行信贷情况。表4展示了公式(4)使用与表3相同带宽得出的简化形式估计结果。意向性处理效应系数ρ1约为0.040,这意味着中型企业的银行信贷与总资产比率比相似的小型企业高0.040。这一发现对不同的带宽选择具有稳健性。该估计值意味着,相对于小型企业的样本均值,银行信贷增加了约17%。通过第二阶段回归公式(3)得到的相应调整后的局部平均处理效应系数约为0.29。这一估计揭示了该监管对敏感企业具有相当大的经济影响。基于样本中企业的平均总资产约为600万欧元,该结果表明企业获得了额外的174万欧元银行信贷。

-表4- 报告监管与私营企业银行信贷

(二)其他信贷条件

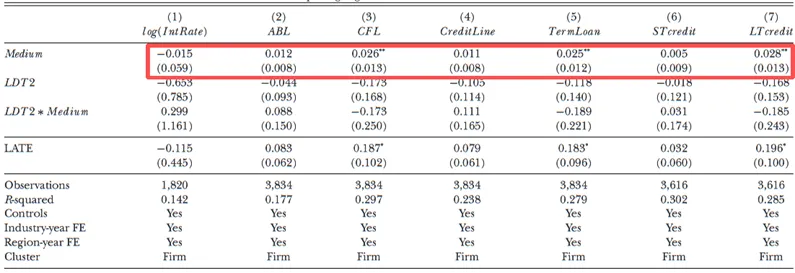

表5检验了对其他银行信贷条件的影响,所有变量均在t+1期。第1列展示了对企业贷款加权平均利率的意向性处理效应。总体而言,如果银行业竞争如假设那样加剧,这一结果更符合贷款数量而非价格上的竞争。第2列和第3列检验了对抵押品的影响。根据Ivashina,Laeven和Moral-Benito(2023)的研究,因变量分别为基于资产的贷款和基于现金流的贷款的未偿信贷与总资产比率。两个意向性处理效应系数均为正,只有CFL设定中的系数在统计上显著,为ABL设定中系数的两倍多,表明银行可能通过提供抵押品要求更低的贷款来竞争。此外,扩展的财务报表披露有助于潜在银行基于公开的“硬信息”(如详细的收入、盈利能力或资产的现金流生成能力)来评估企业的信用状况,而非依赖成本相对更高的私人评估来确定抵押品价值。第4列和第5列分别分析了信贷额度和定期贷款的未偿信贷与总资产比率的影响。信贷额度通过监督和可能撤销信贷准入的机制激励银行约束企业的流动性寻求行为,从而强化持续的银企关系和重复的借款人互动。如果增加的披露减少了关系型贷款,银行可能会转向需要较少持续监督、且更符合交易型贷款特点的定期贷款。定期贷款的意向性处理效应为正且显著,其效应大小是信贷额度效应的两倍多。 第6列和第7列探讨了对贷款期限的影响。因变量分别为短期和长期未偿信贷与总资产比率。结果表明,中型企业银行信贷的增加主要由长期信贷驱动。这一发现与银行通过提供更长期限来吸引借款人的竞争行为相符。不同于Breuer,Hombach和Müller(2018)将较短的期限解释为符合交易型贷款的特征,文章突出了贷款期限效应在不同背景下的理论和实证异质性。

-表5- 报告监管与私营企业银行信贷

潜在机制与实际影响

(一)潜在机制

文章考察驱动银行信贷积极效应的潜在机制。根据前文所述,企业的公开报告主要增加了潜在银行可获取的信息,因为现有银行拥有多种信息来源,包括私下共享的财务报表。这种信息可获性的增加减少了现有银行与潜在银行之间的信息不对称,促进了银行业竞争。经济理论预测,银行业竞争的加剧会通过将贷款供给曲线向右移动,从而在均衡状态下增加贷款量。另一种可能是,银行信贷的增加源于企业与所有银行(包括现有银行和竞争银行)之间信息不对称的减少。这将缓解企业的融资摩擦,减轻信贷配给,这种机制独立于银行业竞争的任何加剧而运作。

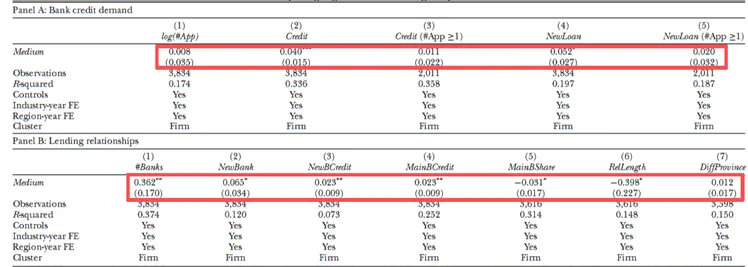

表6展示银行业竞争加剧的分析。面板A是利用贷款申请数据库(CIR)信息的结果。第1列检验报告监管对企业申请贷款的不同潜在银行数量的影响,估计系数不显著,表明受监管企业并未增加其信贷需求。这一发现支持了银行信贷的积极效应源于供给曲线的移动,与银行业竞争加剧的解释更为一致。第2至5列分析了当将样本限制在向潜在银行申请贷款的企业时,报告监管如何影响贷款的集约边际和广延边际。当一家企业向潜在银行申请贷款时,该银行可以获取该企业在CIR中的信用历史,企业也很可能私下分享其财务报表。这一过程使潜在银行能够在信息层面与现有银行平起平坐。因此,财务报表的公开报告可能不再减少银行之间的信息不对称,也不再影响银行业竞争或银行信贷。反之,如果公开报告减少了信贷市场的信息摩擦,仍应观察到银行信贷的增加。第2列展示了集约边际的主要结果以供比较,第3列将样本限制在向至少一家潜在银行申请贷款的企业,第4列和第5列考察广延边际。上述结果支持了银行信贷效应源于公开信息主要影响了潜在银行可获得的信息,从而促进了银行业竞争并增加了信贷供给的观点。

面板B重复断点回归分析以考察报告监管对银企关系各个方面的影响。第1列的结果发现受监管的企业与更多银行建立借贷关系。第2列的结果显示受监管企业不仅与更多银行合作,而且更可能与新的(即潜在的)银行开启债务关系,突显了其信贷市场的活力。第3列和第4列的结果揭示,私营企业银行信贷的增加是由新的(即潜在的)银行和主要的(即现有的)银行以相似的比例共同驱动的。第5列进一步说明,主要银行提供的信贷占企业总银行信贷的份额对中型企业有所下降。这一证据强有力地支持了报告监管加剧了现有银行与潜在银行之间的竞争,最终导致了更多银行信贷的观点。第6列和第7列的结果发现,当以企业的平均贷款关系时长作为因变量时,系数为负;当考察企业是否与至少一家位于不同地区(即省份)的银行合作时,系数为正,但估计在统计上不显著。

-表6- 报告监管与银行业竞争

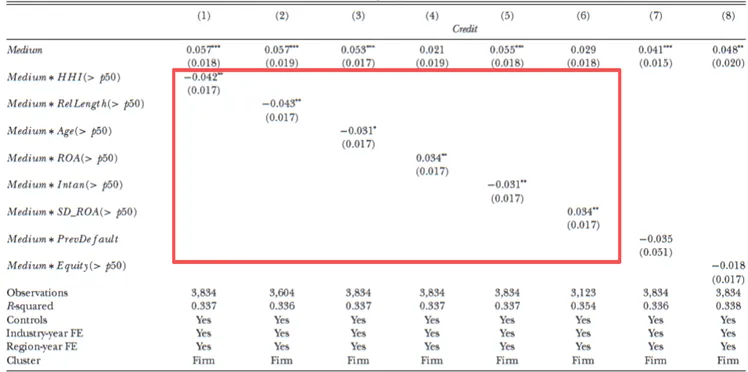

表7展示银行信贷效应如何随不同变量而变化。文章对于每个变量创建一个指示变量,若该变量值高于样本中位数则取1,否则取0。然后将其以及与Medium的交互项纳入方程(4),结果如表7所示。第1列和第2列结果显示,对于在更集中的银行市场运营的企业(以赫芬达尔-赫希曼指数衡量)和具有较强关系型贷款特征的企业(以平均贷款关系时长衡量),银行信贷的积极效应较弱。第3列结果显示,对于年限长的企业,银行信贷效应较弱,因为其拥有更多公开可用信息的情况、更长的财务历史和更稳固的市场地位。这种更高的透明度使得潜在银行对这些企业相对更加了解,从而降低了银行信贷的积极效应。第4列结果显示,对于盈利能力更强的企业,银行信贷效应更强。银行使用财务报表中的公开、客观的“硬信息”来评估企业信用状况,而盈利性企业能产生用于偿还贷款的现金流,与先前发现的中型企业获得更多基于现金流的贷款而非资产抵押贷款相一致。第5列结果显示,对于具有较高无形资产价值的企业,银行信贷效应较弱,与无形资产信息相对于其他资产更难验证和计量的观点相符。上述发现支持了报告监管通过依赖财务报表提供的特定信息来评估企业信用状况,从而平衡了现有银行与竞争银行之间信息不对称的观点。第6、7、8列分别使用ROA的标准差、先前的贷款违约记录以及权益与总资产比率作为企业风险的衡量指标。其中,只有与ROA标准差的交互项在统计上显著且系数为正,表明对于经营业绩波动性更大的中型企业,银行信贷效应更强。潜在解释为鉴于对基于现金流的贷款的依赖,银行对捕捉经营业绩波动性的风险衡量指标更为敏感。

-表7- 异质性分析

(二)实际影响

企业银行信贷的增加自然引发了一个疑问:为什么企业不选择自愿公开披露其财务报表?先前文献强调了与该监管相关的一些成本,这为解释企业通常不提供自愿报告提供了潜在原因。对此,文章考察企业是否用银行信贷替代其他融资来源,以及该监管是否影响其他企业层面维度。

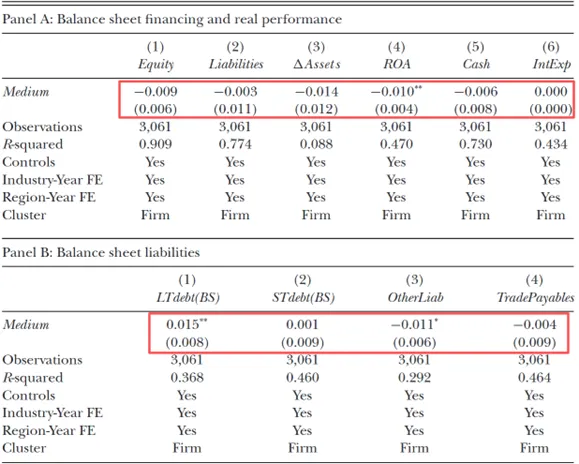

表8展示使用不同的企业层面财务报表因变量实施断点回归分析的结果。面板A的第1列和第2列显示受报告监管影响的企业在构成资产负债表融资结构的两个主要资本来源的系数在统计上均不显著,表明尽管银行信贷增加,但企业的净融资资本并未增加。第3列和第4列显示对资产增长和ROA的影响均为负,其中ROA的系数在统计上显著,表明报告监管对中型企业施加了成本。第5列显示对现金持有的意向性处理效应在统计上不显著,表明中型企业并未表现出从银行信贷转向内部融资的迹象。第6列显示利润表中利息费用与总资产的比率的结果,系数估计在统计上不显著,表明小型和大型企业之间的债务成本没有显著差异。面板B通过分析对不同资产负债表负债的影响,进一步考察上述替代效应。第1列和第2列显示以长期和短期资产负债表债务与总资产比率作为因变量的结果,表明长期资产负债表债务显著增加,而短期资产负债表债务未受影响。第3列显示中型企业的其他短期负债水平较低,为融资来源替代提供进一步证据。第4列显示当以应付贸易账款与总资产比率作为因变量时,意向性处理效应为负,但在统计上不显著。

-表8- 报告监管与替代性融资来源

内部性和有效性检验

(一)规模操纵与协变量平衡

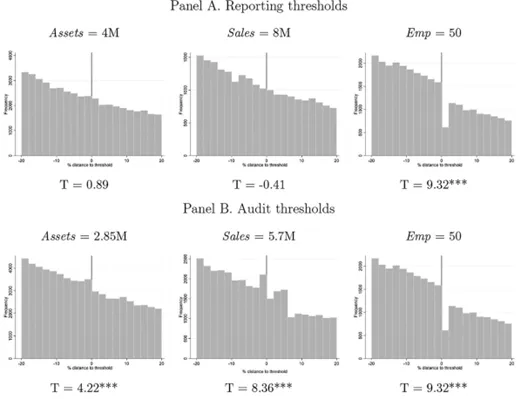

为检验局部连续性假设,首先,假设企业恰好处于阈值下方或上方是随机的。Bernard,Burgstahler和 Kaya(2018)提出披露专有成本高的企业可能会精确操控其规模以低于基于规模的监管阈值,从而避免提交扩展报告和接受强制审计。若存在这种策略性的规模操纵,文章发现可能是由这些企业的特定特征驱动的,而非其差异化的报告要求。图3绘制了2016年至2019年间总资产、销售额和员工数量在报告阈值和审计阈值附近的频率分布。结果显示,在所有审计阈值和基于员工的报告阈值处都发现了不连续性。由于获得报告豁免需要低于至少两个阈值,规模操纵的主要目的是避免审计而非扩展报告。

-图3- 2016年至2019年报告阈值和审计阈值附近频率分布

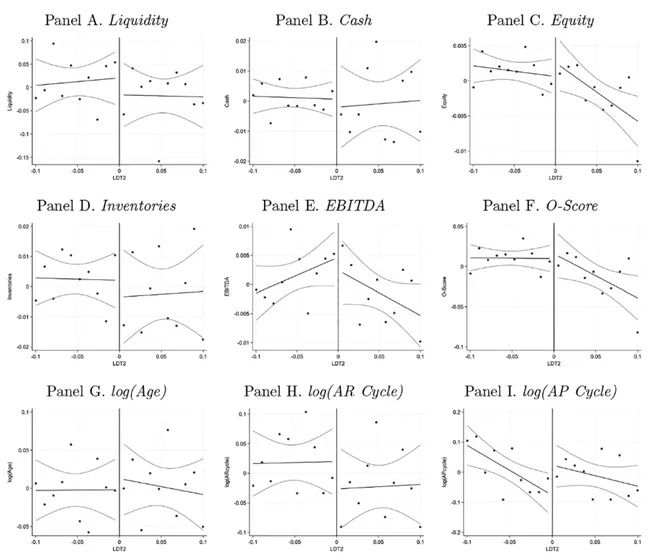

其次,文章通过提供阈值附近协变量平衡的证据来进一步评估是否随机进入处理组。不受报告监管影响的协变量在阈值附近的分布应是连续的。表2面板B的第6列显示,除了应收账款周转天数外,小型和大型企业在基线协变量上的均值没有显著差异。在第7列和第8列将每个协变量作为结果变量代入方程(4)的断点回归结果,结果显示简化形式系数在统计上均不显著。图4通过将残差化的协变量与LDT2进行作图并辅以拟合线和90%置信区间,证实了上述结果。为提高平衡性检验的精度,文章将所有基线协变量汇总为单个变量Credit,由所有基线协变量t+1期的银行信贷与总资产比率构建。面板B最后一行显示,无论在均值差异还是断点回归估计中,Credit在阈值两侧均无显著差异。

-图4- 协变量平衡

(二)安慰剂检验与双重差分

文章利用2016年的监管阈值变更来排除其他混杂因素的存在。表9展示2012年至2015年期间进行的安慰剂RD的结果。如果主要结果是由其他混杂因素驱动的,将会在安慰剂时期发现详细披露和银行信贷分布在阈值附近的不连续性。第1列显示在阈值附近的Mixed和Credit分布中未发现不连续性的证据。图5直观展示两个变量在阈值附近是平滑的。上述结果有力支持了主要效应由差异性报告要求驱动。表9展示RD估计和双重差分的回归结果,第1列和第2列分别报告了安慰剂时期(2012年至2015年)和主时期(2016年至2019年)的RD估计,第3列报告了双重差分结果,显示相对于小型企业,中型企业在基于规模的阈值改革后更有可能披露更详细的财务报表,并拥有更高的银行信贷与总资产比率。

-表9- 安慰剂与双重差分

-图5- 2012至2015年安慰剂时期

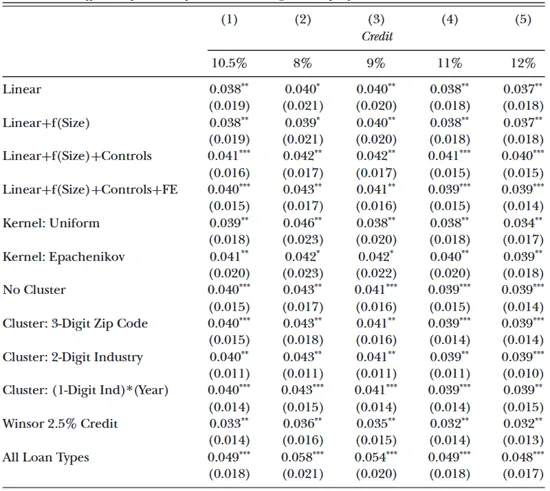

(三)备择回归与样本设定

文章评估结果对备择样本和回归设定的稳健性。表10显示银行信贷的积极效应对纳入控制变量和固定效应、使用备择核函数、聚类方式、对因变量进行不同缩尾处理、以及使用包含所有类型贷款的因变量的备择定义均保持稳健。主要分析中报告的系数相对于这些备择设定而言,倾向于处于分布的中段。附录表A6展示了第一阶段回归的结果,发现了相似的结果。附录中的表A7显示,当使用任意的安慰剂截断点时,对企业的详细披露和银行信贷没有影响,这表明工具变量 Medium 并未捕捉到其他渠道。附录中的表A8–A12进一步表明,主要结果对备择函数形式(二次、三次、四次)、排除员工数阈值起约束作用的企业、排除未超过或超过全部三个阈值的企业、在阈值两侧使用不同带宽、以及将样本限制在首次被归类为中型的企业等方面均保持稳健。

-表10- 备择回归设定下Medium的系数(简化形式)

(四)备择回归与样本设定

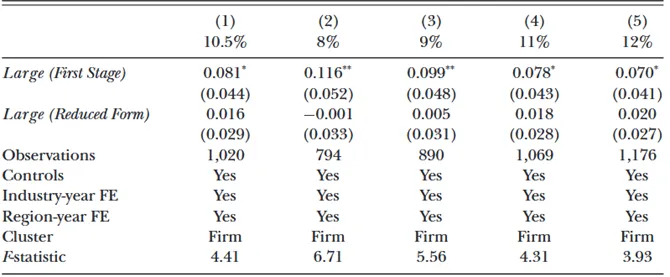

鉴于预期监管将产生显著影响,文章重点关注小型和中型企业。相比之下,文章预期区分中型和大型企业的监管影响较弱,因为大多数中型企业已经自愿披露了详细模式报告。表11展示了在较大的监管阈值附近对大型和中型企业样本进行的第一阶段和简化形式估计。附录中的图A10和图A11呈现了相应的图示。Detailed为指示变量,如果企业公开披露详细模式报告则取值为1,如果披露混合或简略模式报告则取值为0。结果表明,相对于小型-中型情境,监管在大型-中型情境中的影响较弱。第一阶段估计表明,大型企业披露详细模式报告的概率比中型企业高出约8个百分点,而在小型-中型情境中这一增加为14个百分点。这些发现与预期效应的一致性支持了研究设计的有效性。

-表11- 使用大型与中型企业的断点回归分析

结论

文章利用西班牙独特的制度环境、专有的贷款数据以及能够产生报告监管准外生变动的监管阈值,以检验报告监管对私营企业银行信贷的影响。研究发现,受更严格报告监管约束的企业获得了更多的银行信贷,特别是以基于现金流的贷款、定期贷款和长期债务的形式,且利率并未上升。这些效应与公开披露减少了现有银行与潜在银行之间的信息不对称,从而促进银行业竞争的机制相一致。尽管银行信贷有所增加,但企业并未扩大其净融资资本,因为它们用银行债务替代了其他短期负债,并且表现出更弱的经营绩效。

文章推论局限于西班牙的中小企业,可能无法完全推广到其他环境。然而,西班牙在中小企业普遍存在和依赖银行融资方面与更广泛的欧盟环境高度相似(例如,2019年,34%的欧盟中小企业使用信贷额度,而西班牙的这一比例为31%;European Commission 2019),这使其成为研究信贷市场的一个代表性案例。此外,多项结果也再现了其他环境下的研究发现,例如对外部贷款人依赖的增加,以及企业在捆绑阈值下有动机将规模控制在阈值之下的倾向,这些行为在欧盟国家中普遍存在。综合来看,这些模式支持了本文的研究发现在其他欧盟国家可能同样适用的观点。

文章的研究发现在独特的制度背景下再现了先前研究的关键见解,并通过揭示贷款合同结构的变化以及信贷反应的异质性对其进行了拓展,对政策制定具有重要意义。通过利用新颖制度框架,本研究为稳健的实证证据做出了贡献,为制定针对私营企业的报告监管政策提供了参考。

Abstract:

This paper studies the effect of reporting regulation on private firms’ bank credit and its economic consequences. I exploit the Spanish institutional setting, which provides a unique combination of confidential loan data and regulatory features that generate quasi-exogenous variation in reporting regulation. Using a regression discontinuity design, I find that firms subject to incremental reporting regulation obtain more bank credit primarily through cash flow–based lending, term loans, and long-term debt, without higher interest rates. These findings are explained by stronger banking competition and greater reliance on financial statement data. However, firms do not expand their net financial position, as bank credit substitutes for other liabilities, and exhibit weaker performance consistent with the costs of reporting regulation. This evidence from a different setting offers new insights into how reporting regulation influences credit contracting for private firms and strengthens the empirical basis for policy-making.

供稿:陈馨词 | 编辑:刘桂伶 | 责编:丁龙飞

图片来源:Pexels.

“政府会计PLUS” 公众号旨在定期分享政府会计领域顶级文献,实时跟进政府会计领域最新研究动态及政策资讯等。“PLUS”强调政府会计的扩展研究,在文献分享和研究资讯介绍方面将以“政府会计+相关领域”的方式呈现给读者。本号由张琦教授带领的中南财经政法大学政府会计研究所负责运营。具体内容及图片授权转载请联系工作邮箱: govacc@163.com。