一、企业概况

深之蓝海洋科技股份有限公司(以下简称“深之蓝”)是一家专注于水下机器人及相关产品与解决方案的研发、生产、销售和服务的高新技术企业。公司成立于2013年,总部位于天津开发区。深之蓝以“探索水下新世界,为人类水下资源开发保驾护航”为使命,致力于成为全球水下机器人行业的引领者,为国家“海洋强国”战略与高端装备国产化提供产业支撑。

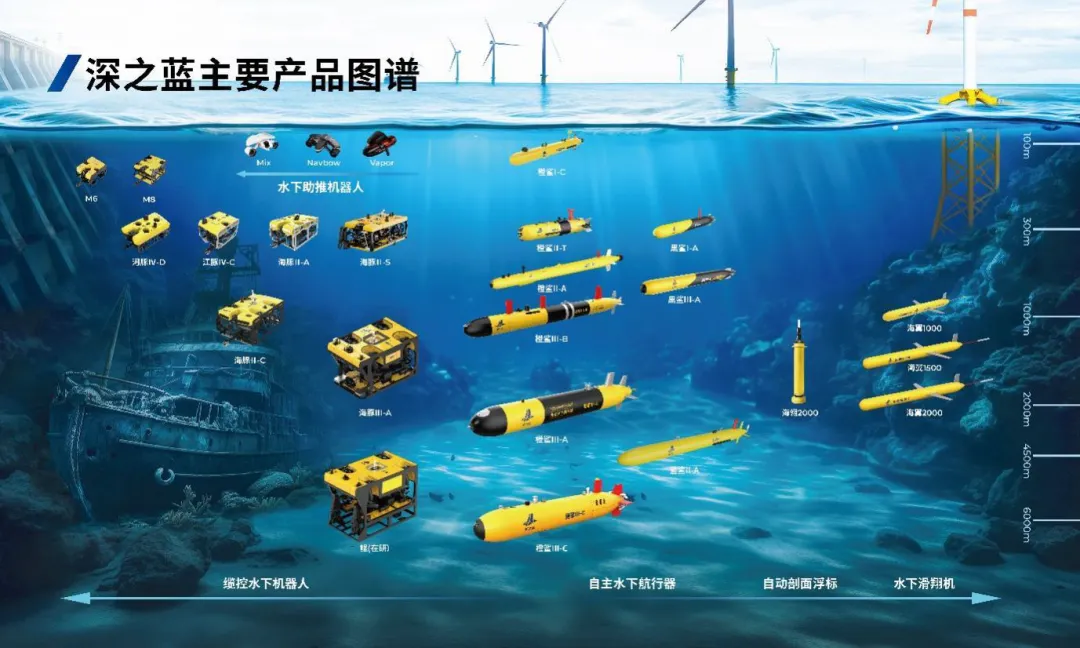

深之蓝的主要产品包括缆控水下机器人(ROV)、自主水下航行器(AUV)、水下滑翔机(AUG)、自动剖面浮标和水下助推机器人等,广泛应用于海洋安全、海洋工程、应急救援、水利水电、海洋科考和海洋文旅等领域。公司通过长期的技术积累和创新,已掌握四大类15项核心技术,构建了完整的水下机器人产品谱系,并在国内外市场建立了良好的品牌声誉。

二、股权结构

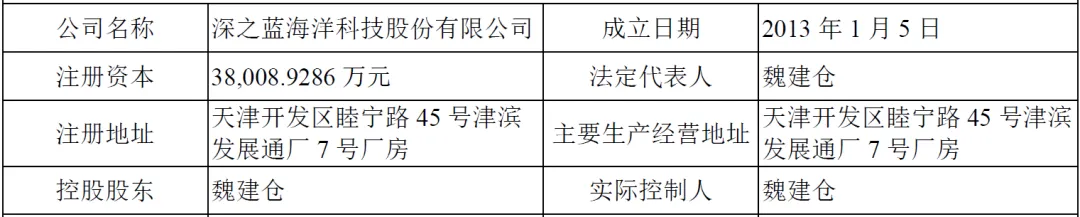

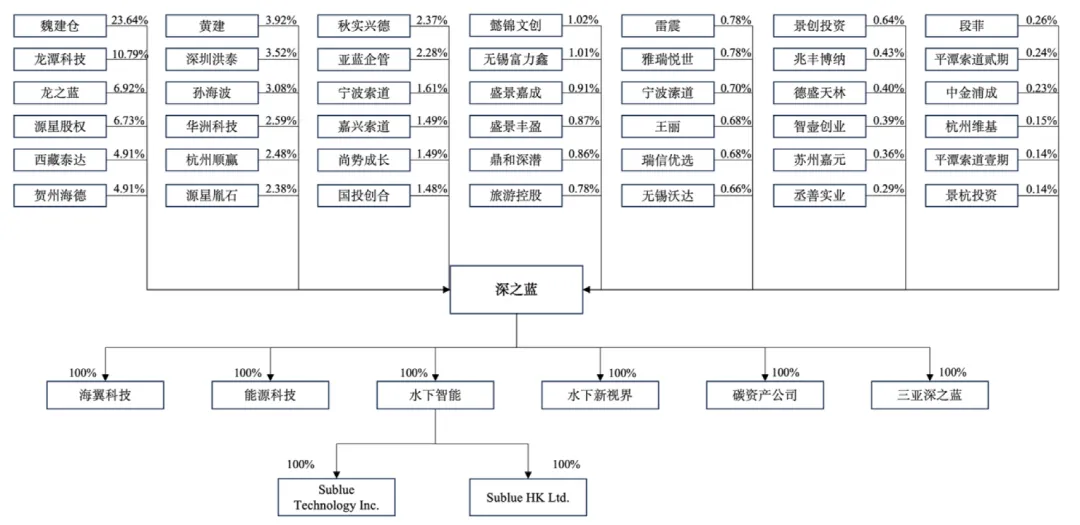

截至招股说明书签署日,公司总股本为38,008.9286万股。控股股东魏建仓直接持有8,985.06万股股份,占公司总股本的23.6393%;同时,魏建仓作为龙之蓝、龙潭科技的执行事务合伙人,通过这两家企业合计控制公司17.7034%的股份表决权,合计控制公司41.3427%的股份表决权,为公司实际控制人。报告期内,公司控股股东、实际控制人未发生变化。除魏建仓外,持有公司5%以上股份的股东主要有龙潭科技(持股10.7858%)、龙之蓝(持股6.9176%)和源星股权(持股6.7333%)。

三、业务情况

(一)主要业务

深之蓝的业务主要集中在水下机器人及相关产品的研发、生产、销售和服务。公司产品覆盖了缆控水下机器人、自主水下机器人、水下滑翔机、自动剖面浮标和水下助推机器人等多个领域,形成了完整的产品谱系。公司通过技术创新和产品升级,不断提升产品的性能和可靠性,满足不同客户的需求。

(二)主要客户及供应商

深之蓝的主要客户包括国防单位、海洋工程建设与运维单位、政府应急管理部门、高校及科研院所等。报告期内,公司前五名客户销售占比分别为47.94%(2022年)、50.98%(2023年)、33.10%(2024年)和31.95%(2025年1-6月),客户集中度呈下降趋势,不存在对单一客户产生重大依赖的情形。主要客户包括Amazon、中国船舶集团有限公司、中国南水北调集团中线有限公司、宁波市应急管理局等,水下助推机器人产品已出口至欧美、日韩等多个国家和地区。

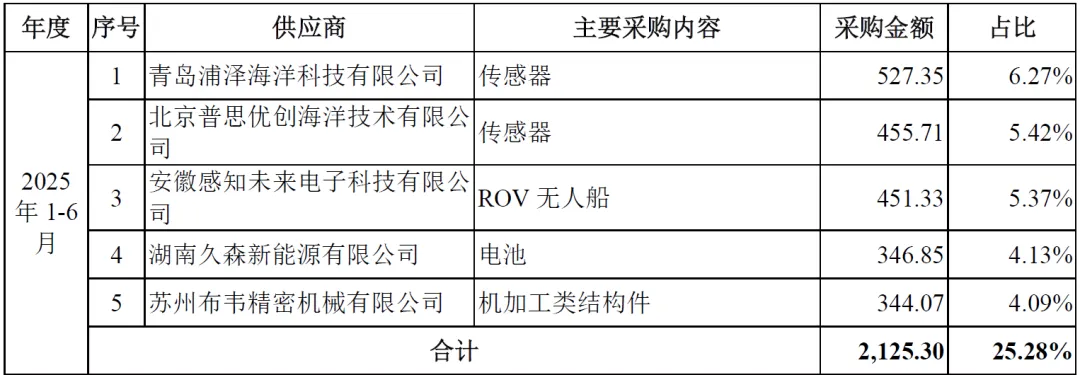

深之蓝的主要原材料包括电气标准件、传感器、结构件、机电类等。报告期内前五名供应商采购占比分别为31.15%(2022年)、19.52%(2023年)、20.90%(2024年)和25.28%(2025年1-6月),采购集中度相对较低。

四/财务情况

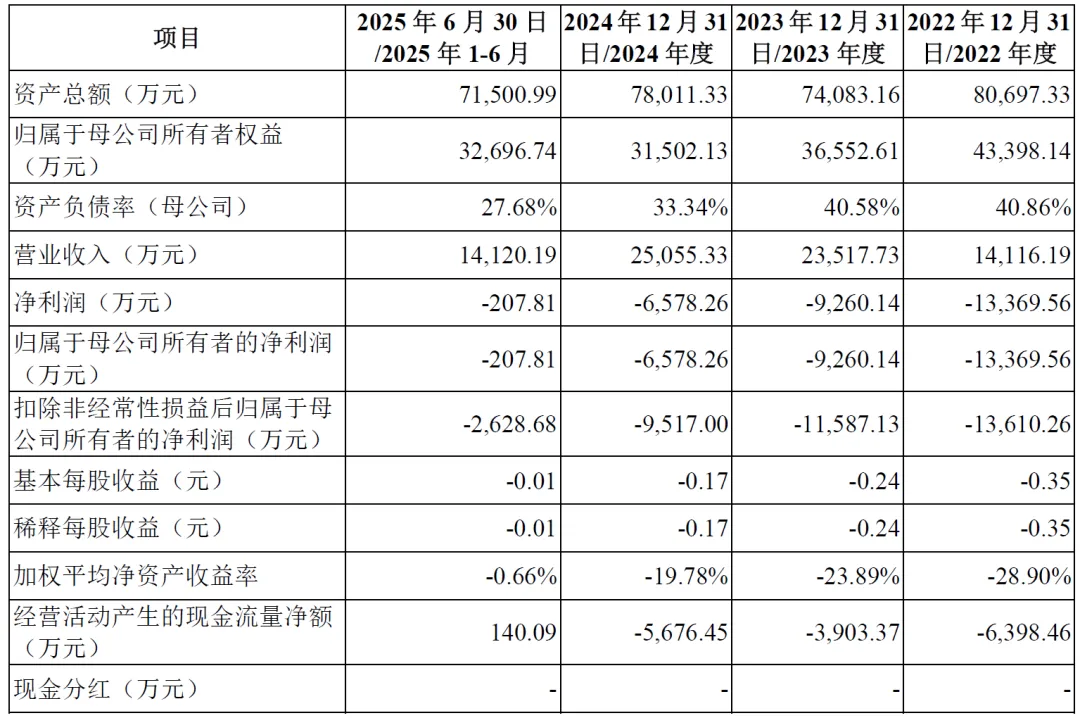

公司资产总额保持在7亿元以上,资产结构较为稳健。资产负债率(母公司)呈下降趋势,从2022年的40.86%降至2025年6月30日的27.68%,偿债能力逐步增强。

营业收入持续增长,2022年至2024年复合增长率达33.23%,2025年1-6月实现营业收入14,120.19万元,与2022年全年营收基本持平,增长态势良好。

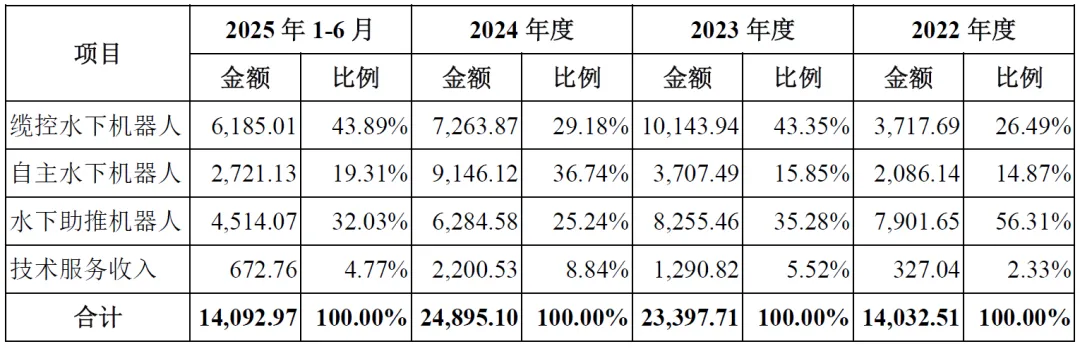

自主水下机器人收入增长迅速,2024年实现收入9,146.12万元,较2023年增长146.70%,成为公司重要的增长引擎;缆控水下机器人收入波动增长,2025年1-6月占比达43.89%,重回第一大收入来源;技术服务收入稳步增长,占比从2022年的2.33%提升至2025年1-6月的4.77%,业务多元化成效显著。

虽然公司尚未实现盈利,但净利润亏损幅度持续收窄,从2022年的-13,369.56万元收窄至2025年1-6月的-207.81万元,盈利能力逐步提升,接近盈亏平衡。

报告期内,公司累计研发投入达17,196.59万元,占最近三年累计营业收入的比例为27.43%,远高于科创板5%的要求。研发人员占比保持在15%以上,2024年研发人员占员工总数的比例为18.73%,核心技术团队稳定。持续的研发投入为公司技术创新和产品迭代提供了坚实保障,推动公司在核心技术领域不断取得突破。

五、行业情况

(一)行业概况

水下机器人行业是海洋装备领域的重要组成部分,具有广阔的发展前景。随着海洋资源开发、海洋工程、应急救援等领域对水下作业需求的不断增加,水下机器人市场规模持续扩大。根据ICVTank数据,2024年全球水下机器人市场规模约为94亿美元,预计到2030年将达到601亿美元,年复合增长率约为37.29%。

(二)行业竞争格局

1、全球竞争

全球水下机器人行业由欧美企业长期主导,SaabSeaeye、BluefinRobotics、Hydroid、TeledyneMarine等国外龙头企业凭借技术积累和品牌优势占据高端市场主要份额。

2、国内竞争

国内企业快速崛起,形成了“国际领先、国内追赶,高端突破加速、中端多元竞争”的格局。国内企业在观察级及轻作业级ROV、AUV等细分领域已取得实质性突破,部分产品实现进口替代并进入海外市场。深之蓝作为国内领先企业,在产品谱系、核心技术、应用场景覆盖等方面具备突出优势,在国内观察和轻作业级缆控水下机器人、自主水下机器人等领域占据领先地位。

(三)行业发展趋势

► 技术创新驱动

随着人工智能、大数据、物联网等新兴技术的不断发展,水下机器人将朝着智能化、自动化、无人化方向发展,进一步提升产品的性能和应用价值。

► 应用场景拓展

除了传统的海洋工程、应急救援等领域,水下机器人在海洋文旅、海洋科考、水利水电等领域的应用将不断拓展,市场潜力巨大。

► 国产化替代加速

在国家政策支持和国内企业技术创新的推动下,水下机器人国产化替代进程将加速,国内企业将在高端市场逐渐占据一席之地。

六、企业分析

(一)企业优势

► 技术优势显著

掌握15项核心技术,拥有近400项境内外专利,核心产品性能指标对标并部分超越国际标杆产品,在推进器设计、流体外形优化、抗流控制等方面达到国内领先水平。

► 产品谱系完整

构建了覆盖0-6000米深度的缆控水下机器人、自主水下机器人及水下助推机器人完整产品谱系,能够满足不同下游领域的多样化需求。

► 应用场景广泛

产品应用于海洋安全、海洋工程、应急救援、水利水电、海洋科考和海洋文旅等多个领域,服务于国防单位、海洋工程企业、政府部门、高校及科研院所等各类客户,客户基础扎实。

► 供应链自主可控

通过产业链垂直整合,推动推进器、机械臂等核心部件国产化进程,打破国际技术封锁,增强供应链安全性和成本控制能力。

► 品牌影响力强

作为国家级专精特新重点“小巨人”企业,参与多项国家重大项目和标准制定,荣获多项重要奖项,在行业内建立了较强的品牌影响力和公信力。

(二)企业不足及风险

► 尚未实现盈利

截至2025年6月30日,公司累计未分配利润为负,尚未实现盈利,短期内存在无法向股东现金分红的风险。

► 经营规模相对较小

相较于国外知名企业,公司整体经营规模仍较小,在资金实力、管理水平、生产能力、全球知名度等方面存在差距。

► 融资渠道单一

目前主要依靠股东增资、银行借款等融资渠道,资金实力较弱,制约了公司产线升级、技术研发和市场拓展的速度。

► 高端市场渗透率不足

在作业级缆控水下机器人等高端市场,仍面临国外龙头企业的激烈竞争,市场渗透率有待进一步提升。

► 市场竞争加剧

国内外竞争对手不断加大研发投入和市场拓展力度,行业竞争日趋激烈,可能导致产品价格承压和市场份额被挤压。

► 核心部件供应风险

部分高端配件仍依赖进口,受全球政治经济环境和地缘政治变动影响,相关进口配件的稳定供应可能面临潜在制约风险。

► 技术迭代风险

水下机器人行业技术更新换代快,若公司不能及时跟踪行业技术发展趋势,或不能及时响应下游客户需求变化完成产品升级换代,将影响公司市场竞争力。

► 宏观经济波动

行业发展受国民经济周期、国家政策及国际政治形势变化的影响,若宏观经济下行或相关政策调整,可能导致下游市场需求放缓。

► 汇率波动风险

公司境外销售主要以美元、欧元等外币结算,汇率大幅波动可能导致公司汇兑损失,影响经营业绩稳定性。