集邦咨询(TrendForce)数据显示,2026 年上半年 NOR 闪存与 SLC NAND 闪存价格大幅走高。涨价根源属于结构性供给短缺:各大存储厂商正大幅倾斜产能,主攻高带宽内存 HBM 与新一代 3D NAND 闪存产品。

据这家市场调研机构统计,2026 年上半年两类芯片合约价涨幅均突破一倍。其中 NOR 闪存均价涨幅达 100%–120%,SLC NAND 闪存涨幅更是高达 130%–150%。

本轮涨价并非短期需求暴增导致,核心原因是厂商产能分配策略调整。头部存储企业不断聚焦高毛利产品,面向 AI 加速卡的 HBM、先进制程 3D NAND 成为生产重心,NOR、SLC NAND 这类成熟老工艺芯片的生产线持续缩减,供货愈发紧张。

NOR 闪存对固件依然重要

NOR 闪存核心优势是可片上直接执行程序(XIP)、可靠性极强,多用于需要直接在存储介质运行固件的设备,刚需场景难以替代。

当下汽车行业需求增长最为显著:驾驶辅助系统、车载数字座舱搭载的固件体量持续扩容,带动 NOR 闪存需求攀升。

边缘 AI 设备同样拉动市场需求。本地部署的轻量化 AI 模型大幅提升固件存储需求,256Mbit 及以上容量 NOR 闪存订单火热。除此之外,工业设备、卫星通信、航空航天领域对存储可靠性要求严苛,也持续稳定消耗 NOR 闪存产能。

SLC NAND 受益于持久的应用

集邦咨询表示,SLC NAND 不以大容量为优势,胜在读写寿命长、出错率低、可适应宽温域环境,大量工业场景离不开该芯片,涵盖工业控制器、工业机器人、自主移动设备、网络通信设备等。

数据中心与服务器领域,SLC NAND 常作为系统启动盘、高写入量高速缓存使用。分析师还提到,医疗影像设备、军工电子、航空航天设备高度看重数据完整性,同样是 SLC NAND 的核心应用市场。

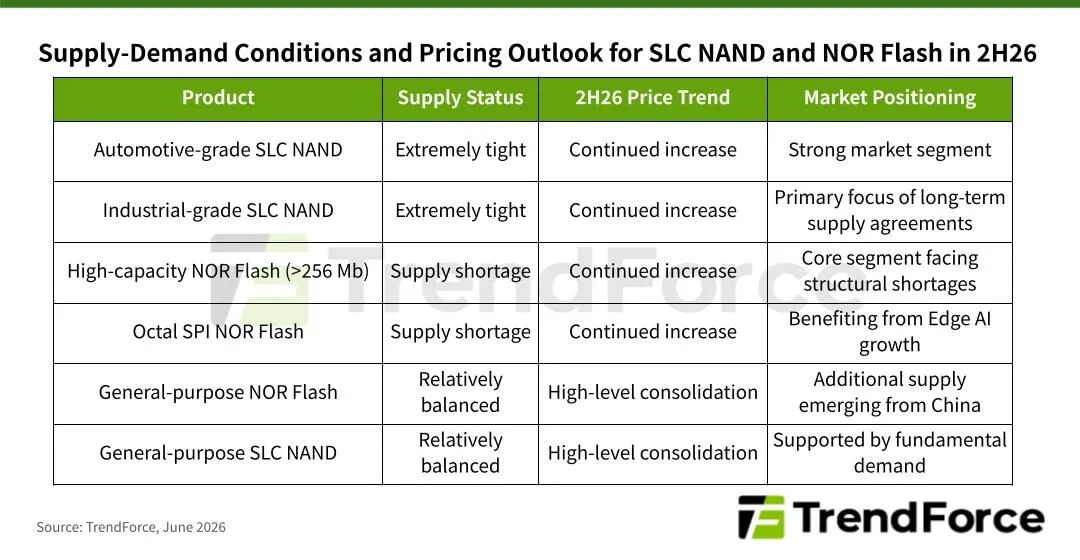

下半年价格进一步上涨

行业预计 2026 年下半年芯片供给紧张局面难以明显缓解。主流厂商现阶段优先优化现有工艺、提升晶圆良率、盘活现有产线产能,并无大规模新建成熟存储产线的计划。

针对大容量高密度 NOR 闪存,集邦咨询预判价格将继续上涨 60%–65% 甚至更高;而小容量 NOR 闪存有望小幅企稳,国内厂商新增产能投放会一定程度缓解供应压力。

SLC NAND 涨价幅度虽会弱于上半年,但涨价趋势依旧明确,机构预测均价再涨 70%–75%;工业级、车规级特种型号涨幅会更为突出。

长期供货协议成采购核心,供货稳定性优先级提升

除价格持续上行外,厂商会进一步收紧供货规则,优先签订长期供货合约、选择性承接客户订单。对于工业、车企客户而言,采购考量不再只看价格,供应链稳定保障成为关键。

工业、车载设备产品生命周期长、产品认证周期固定,无法轻易更换存储方案。即便整体市场需求仅温和增长,NOR 闪存与 SLC NAND 的供货短缺问题依旧会长期存在。

https://www.trendforce.com/presscenter/news/20260616-13102.html