随着标普500指数在2026年初持续冲击7,000点关口,市场正进入关键的"验证期"。本周微软、特斯拉、苹果等科技巨头的财报发布,将为投资者提供重要的方向指引。与此同时, AI电力基础设施虽已成为热门话题, 但简单的"需求无限增长"逻辑可能掩盖了这一领域的真实风险与复杂性。

为何管理层的未来展望比过往业绩更重要

估值已无容错空间. 截至2026年1月中旬,标普500指数预期市盈率约为22倍,显著高于过去十年18-19倍的中位数。这个数字说明市场已提前消化了AI赛道的乐观预期。投资者为未来增长支付了可观溢价,任何令人失望的消息都可能引发剧烈的估值重估。

在这样的背景下,第四季度的历史业绩虽然重要,但其重要性已让位于更关键的问题:管理层如何看待2026年全年前景?当估值已反映完美执行,市场需要的不仅是"符合预期"的过往表现,更需要管理层给出令人信服的未来路线图。

微软:AI投资回报的关键时刻

当微软在1月28日发布第二财季业绩时,分析师预期其调整后每股收益约为3.88美元,同比增长约20%。但真正的考验在于数字背后的故事。

过去两年,微软在AI基础设施上的投入堪称天文数字。从Azure云服务扩容到OpenAI战略投资,这家科技巨头显然在为AI驱动的未来下重注。但投资者现在需要看到:这些投入何时能转化为实实在在的利润增长?管理层预计Azure营收将同比增长约37%(固定汇率),这将是验证AI投资回报的关键指标。如果Azure增长强劲且利润率保持或扩张,微软的AI叙事就有了坚实的财务支撑。反之,如果数百亿美元资本支出无法在未来几个季度转化为可见的利润增长,市场对其估值的耐心可能迅速耗尽。

更重要的是,微软的表现将为整个AI赛道设定基调。作为最早、最大规模押注AI的科技巨头之一,微软的成败将直接影响市场对其他AI相关公司的估值判断。

特斯拉:为未来的故事付出的代价

特斯拉的情况更为极端。市场预期其Q4每股收益约为0.44美元,同比下降约40%。这样的业绩下滑本应引发估值大幅回调,但特斯拉预期市盈率仍高达220倍左右——几乎是标普500平均水平的十倍。

投资者并非在为特斯拉当前盈利能力买单,而是在为尚未实现的未来愿景买单:Cybercab自动驾驶出租车的大规模部署和Optimus人形机器人的商业化量产。如果管理层能在本周财报电话会上给出令人信服的2026年产能规划和商业化时间表,220倍市盈率或许还有其合理性。但如果管理层回答含糊其辞或时间表再次推迟,高估值可能成为难以承受的负担。

值得一提的是,特斯拉储能业务在2025年实现强劲增长,全年部署达46.7吉瓦时,同比增长49%。虽然这个业务线目前营收占比不高,但它代表了特斯拉在能源领域的潜力,也可能成为未来几年的重要增长引擎。

苹果:稳定性的最后堡垒

相比微软和特斯拉,苹果的财报(1月29日发布)或许不会引发如此剧烈的市场波动,但其重要性依然不容小觑。市场将特别关注iPhone在全球市场的销售表现,以及Apple Intelligence(AI功能)的用户采用率。苹果的服务业务能否持续增长以抵消硬件销量波动,将是决定其估值稳定性的重要因素。

在当前估值水平下,市场已没有太多容错空间。如果科技巨头前瞻指引不及预期,短期内可能出现较大波动。但从长期配置角度,波动也可能提供更好的入场时机。关键在于区分哪些是短期情绪波动,哪些是基本面的真正变化。

AI电力基础设施——超越简化的需求叙事

"AI缺电"的真实图景

随着AI数据中心快速扩张,电力供应正成为制约行业发展的关键瓶颈。然而,尽管"AI电力需求无限增长"的叙事已被市场广泛接受,这一主题的投资机会可能远比表面看起来更加复杂和充满风险。

根据美国最大电网运营商PJM Interconnection在2026年1月的预测,未来15年夏季高峰负荷将达24.1万兆瓦,年增长率约3.6%——是其2021年预测值(0.3%)的十倍以上。这个数字激增主要来自数据中心需求爆发。但摩根士丹利近期指出,随着芯片能效自2016年以来提升了一万倍,AI可能并不会像此前预期的那样"烧毁电网"。

这两个看似矛盾的观点揭示了问题的复杂性:数据中心绝对数量快速增长,但每一代新芯片能效都在大幅提升。这产生了一个"公用事业悖论"——需求激增与能效提升并存。简单押注"电力需求持续飙升"的投资策略可能忽视了技术进步对需求曲线的潜在改变。

商业模式的本质差异

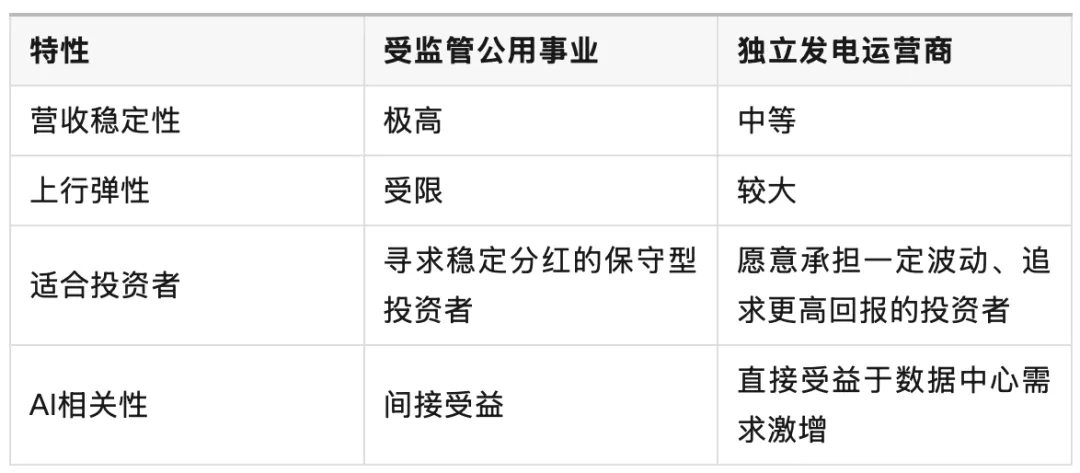

美国公用事业板块远非铁板一块,不同类型电力公司的商业模式和投资价值截然不同。理解这些差异,是把握这一投资主题的关键,也是避免盲目跟风的前提。

受监管公用事业公司(如NextEra Energy和Duke Energy)采用政府核定的"成本加成"模式。这些公司利润率受监管机构严格限制,无论电力需求如何变化,投资回报率都被锁定在相对稳定的范围内,通常在9%-11%之间。这种模式优势在于现金流极度稳定、分红可预测,但也意味着即使AI数据中心带来巨大电力需求增长,这些公司利润增长也会受到监管机构严格控制。它们能从AI浪潮中受益,但受益幅度是有限的。

独立发电运营商(如Vistra和Constellation Energy)则采用完全不同的商业模式。这些公司以市场化批发电价售电,直接受益于供需失衡。当电力紧缺时,批发电价可能大幅飙升,这些公司能直接捕捉价格波动带来的超额利润。在供需紧张周期内,它们的股东回报率可突破25%-30%,远高于受监管公用事业公司。

当然,这种高回报伴随着更高风险。独立发电运营商利润受燃料成本和市场波动影响较大,在需求疲软或能源价格下跌时,盈利能力可能大幅下降。

地理位置:不可复制的竞争优势

在电力基础设施投资中,地理位置正成为越来越重要的竞争维度。那些位于数据中心集中区域——如北弗吉尼亚或俄亥俄——的电力公司,明显比其他地区同行更具投资价值。

原因很简单:一旦一个地区成为数据中心聚集地,后续需求就会不断向这一地区集中。在这些地区拥有存量电力资产的公司,就拥有了难以复制的地理优势。更重要的是,这些公司往往已获得高压配电许可,能够绕过目前动辄数年的电网并网等待期。在当前环境下, 时间就是金钱——数据中心运营商愿意为能够快速提供电力的供应商支付溢价。

此外,一些领先能源公司还具备"表后"装机能力,即能够直接为数据中心提供电力,无需通过公共电网。这种能力在电网容量紧张的地区尤为宝贵,因为它可以完全绕过电网物理限制。拥有这种能力的公司,在与数据中心运营商的谈判中处于更有利位置。

配置建议:理性看待"收费站"型资产

拥有"赛道"而非盲目押注"赛手"

在AI这场马拉松式竞赛中,大多数投资者面临共同困境:很难确定哪家公司会成为最终赢家。AI软件模型可能在几个月内就被新算法迭代,今天的领先者可能很快被后来者超越。在这种高度不确定的环境下,试图押注某一家特定AI公司,风险极高。

但如果换个角度思考,就会发现一个更为稳健的投资机会:无论哪家AI公司最终胜出,它们都需要基础设施支撑。数据中心需要土地、电力、散热系统、网络连接。这些物理基础设施构成了AI时代的"收费站"——只要AI模型在运行,这些资产就能持续收取"过路费"。

这种投资逻辑借鉴了巴菲特与芒格的经典哲学:寻找非同质化的基础设施资产。一个拥有稀缺水权、高压配电许可和先进散热系统的数据中心,其护城河极难被复制。这些物理资产堪称未来十年的"数字房地产",其价值不会随某个特定AI模型兴衰而大幅波动,而是会随整个AI产业发展而稳步增长。

聚焦综合性基础设施公司

在具体配置策略上,专注于数据中心REITs和基础设施基金可能是明智选择。但需要寻找的是那些同时拥有土地、能源和散热系统的综合性公司,而不仅是单一业务运营商。

这类综合性公司具备极高经营杠杆。它们的固定成本相对稳定——土地已购置,基础设施已建设——但随着数据中心需求增长,定价权在不断扩张。这种多元化收入来源,不仅提供了更高利润弹性,也降低了对单一业务线的依赖风险。

核能和天然气:被低估的"基荷电源"

数据中心需要24小时不间断稳定供电,这使得核能和天然气发电厂比太阳能或风能更具优势。太阳能和风能虽然清洁,但其间歇性特征难以满足数据中心的恒定电力需求。

在当前市场环境下,那些在电力批发市场拥有未签约产能的独立发电商,可能提供特别有吸引力的投资机会。所谓"未签约产能",是指发电厂尚未与客户签订长期供电合约,而是根据市场需求灵活售电。在电力供应紧张时期,这种灵活性会转化为巨大价值。

核能的复兴尤其值得关注。随着气候变化问题日益严峻以及数据中心对稳定电力供应需求激增,核能正在经历静悄悄的复兴。一些领先科技公司已开始与核电厂签订长期供电协议,为核能行业注入新活力。

地缘政治的"主权避险"价值

在全球贸易政策不明朗、地缘政治紧张局势加剧的背景下, AI基础设施投资还提供了一个常被忽视的附加价值:主权避险。这些扎根于美国本土的物理资产——数据中心、发电厂、电网设施——不会受到国际贸易争端或供应链中断的直接影响。

相比严重依赖全球供应链的制造业或科技硬件公司,这些基础设施资产提供了更高确定性。它们的收入来自本地市场,运营不依赖跨境物流,价值不会因汇率波动或关税政策而大幅变化。

不容忽视的风险因素

尽管AI电力基础设施看起来充满吸引力,但投资者需要警惕以下潜在风险:

监管风险:虽然独立发电运营商目前享有较高定价自由,但如果电价飙升引发公众不满,政府可能介入实施价格管控。这种监管干预会直接削弱独立发电商盈利能力。

技术风险:芯片能效的大幅提升可能削弱电力需求增长速度。如果未来几年芯片技术出现突破性进展,使AI计算能耗大幅下降,当前对电力短缺的担忧可能被证明是过度的。

竞争风险:随着电力供应紧张问题得到越来越多关注,更多发电产能将会上线。一旦供应增加,电力市场供需平衡将改善,电价也可能回落。那些在高电价周期内扩张产能的公司,可能在电价回落后面临利润压力。

需求风险:整个AI基础设施投资逻辑建立在一个假设之上:AI应用将持续快速增长,从而带动数据中心和电力需求持续增长。但如果AI商业化进程不及预期,或出现了更节能的计算方式,这个基础假设就会受到挑战。

结语:2026年的投资主线

站在2026年初,美股市场正处于微妙的平衡点。科技股"普涨"时代可能正让位于精挑细选的阶段,估值高企要求管理层给出更清晰、更可信的未来路线图。本周科技巨头财报季,将为市场提供重要方向指引。

或许更重要的是,市场焦点正从表层软件和算法下移到更深层的物理基础设施。然而, 简单的"AI需要电力"逻辑并不足以支撑投资决策。投资者需要深入理解不同商业模式的本质差异,认真评估技术进步对需求曲线的潜在影响,并对监管、竞争等风险因素保持清醒认识。

那些拥有稀缺地理位置、完善基础设施和灵活商业模式的能源公司,可能会成为AI时代的受益者。但这并不意味着所有能源公司都值得投资。在充满不确定性的环境中,理性分析和风险意识或许比追逐热门主题更为重要。

免责声明本文仅为一般性市场与资产配置的观点分享,旨在提供信息参考,不构成任何形式的证券、基金或其他金融产品的买卖建议,也不构成对任何具体投资行为的推荐或保证。文中的数据来自公开数据,作者没有做独立验证。过往业绩不代表未来表现。投资有风险,读者在作出任何投资决定前,应结合自身情况审慎判断,并在必要时咨询持牌专业顾问。