手把手教你读财报-精读11

使用权资产和经营负债

科目来源:新租赁准则(境内上市公司2021年起实施),取代了原准则对“经营租赁”和“融资租赁”的不同处理方式。核心变化:“经营租赁”处理方式被取消(仅保留短期租赁和低价值资产租赁的豁免)。现在,绝大部分租赁行为都需要在资产负债表上同时确认一项资产(使用权资产)和一项负债(租赁负债),从而将表外负债“表内化”,大幅提高了报表的透明度和可比性。 即统一按照原准则的“融资租赁”处理。关键概念与会计处理(以承租方为例)

1.租赁负债

计算方法:将所有未来确定要支付的租金(不含可变租金),按“内含利率”折现到租赁开始日。内含利率:优先采用租赁合同利率;若无,则采用承租方的增量借款利率。后续计量:租赁负债余额会随着每期支付租金和利息费用的确认而减少。2.使用权资产

初始计量:租赁负债的初始金额 + 初始直接费用 + 租赁期结束时的预计恢复成本/担保残值的折现值。后续计量:参照固定资产处理,按租赁期和使用寿命孰短的原则计提折旧,并可能计提减值准备。3.未确认融资费用

分摊方式:采用实际利率法,在租赁期内分期计入“财务费用”。其摊销模式类似房贷,前期利息多,后期利息少。4.对利润表的影响

费用由两部分构成:使用权资产的折旧和租赁负债的利息(未确认融资费用的摊销)。这导致租赁前期的总费用(折旧+利息)高于原经营租赁下简单的租金费用,后期则低于简单租金费用。因此,企业利润在租赁前期会承受更大压力。本节内容最精彩的地方是老唐书中对折现/折现率、租赁负债、融资租赁收入记账的推演,是阅读财报的说明书,本篇读书笔记因个人水平、篇幅等原因无法呈现其精髓。该准则的影响

1.财务影响

资产与负债双升:大量从事经营租赁(如租用门店、办公楼、设备)的企业,其资产负债率会显著上升。利润结构改变:费用从“租金”变为“折旧+利息”,影响当期净利润及EBITDA(息税折旧摊销前利润)等指标。现金流不变:仅影响资产负债表和利润表,实际经营活动现金流不受影响。2.报表操纵空间的压缩

旧准则下,企业可通过精心设计租赁合同(如将长期租赁包装为多个短期合同、不均匀分布租金),将实质性的融资负债隐藏于表外,从而美化杠杆比率。新准则强制“入表”,极大压缩了此类操作空间,使得报表更能真实反映企业的财务杠杆和资源承诺。逻辑发散

仅就茅台股份公司规模而言,使用权资产并不多,2024年的使用权资产为4.1亿、租赁负债3.14亿,23年使用权资产为3.14、租赁负债2.67亿,而公司总资产将近3万亿。而各行业中零售、航空、酒店业严重依赖租赁展开经营(租门店、飞机、酒店物业)例如:零售巨头:如优衣库、星巴克等全球连锁品牌,在新准则实施后,报表上会新增巨额的使用权资产和租赁负债,资产和负债规模暴增,ROA(资产回报率)等指标可能被稀释。航空公司:大量采用经营租赁方式引入飞机,新准则使其债务负担显性化,可能影响其信用评级和融资成本。这个准则的实际意义是投资者在分析这类公司时,不能再仅仅看表面利润。必须穿透报表,理解新准则带来的结构性变化,并将租赁负债视为有息债务的一部分,来更审慎地评估其真实偿债能力和资产效率。新租赁准则通过使用权资产和租赁负债这对科目,实现了“实质重于形式”的原则。它提醒投资者:长期租用核心资产本质上是一种融资行为,拥有长期支付租金的义务与拥有债务并无本质区别。这要求我们在分析企业时,必须具备更强的财务模型调整能力,以看清其“净负债”水平和真实的经营盈利能力。番外篇

读到这里我突然想起茅台股份有限公司的飞天商标是从集团公司“租来的”,那这项费用会不会被公司记在使用权资产/租赁负债科目呢?怀着好奇我查阅了茅台2001年年报与招股说明书。

商标许可使用协议是约定了每年集团收取2%酒类销售额的商标使用费,后面实际签订的协议是按照1.5%收取(24年收了24.66亿、23年收了18亿、22年收了16亿),在50年后(2050年12月31日后)商标无偿归股份公司,不再收取费用。这笔费用是记录在利润表的营业成本科目下的“管理费用”中。对普通股股东而言这个钱收得就像是有只蚂蟥趴在身上吸血。

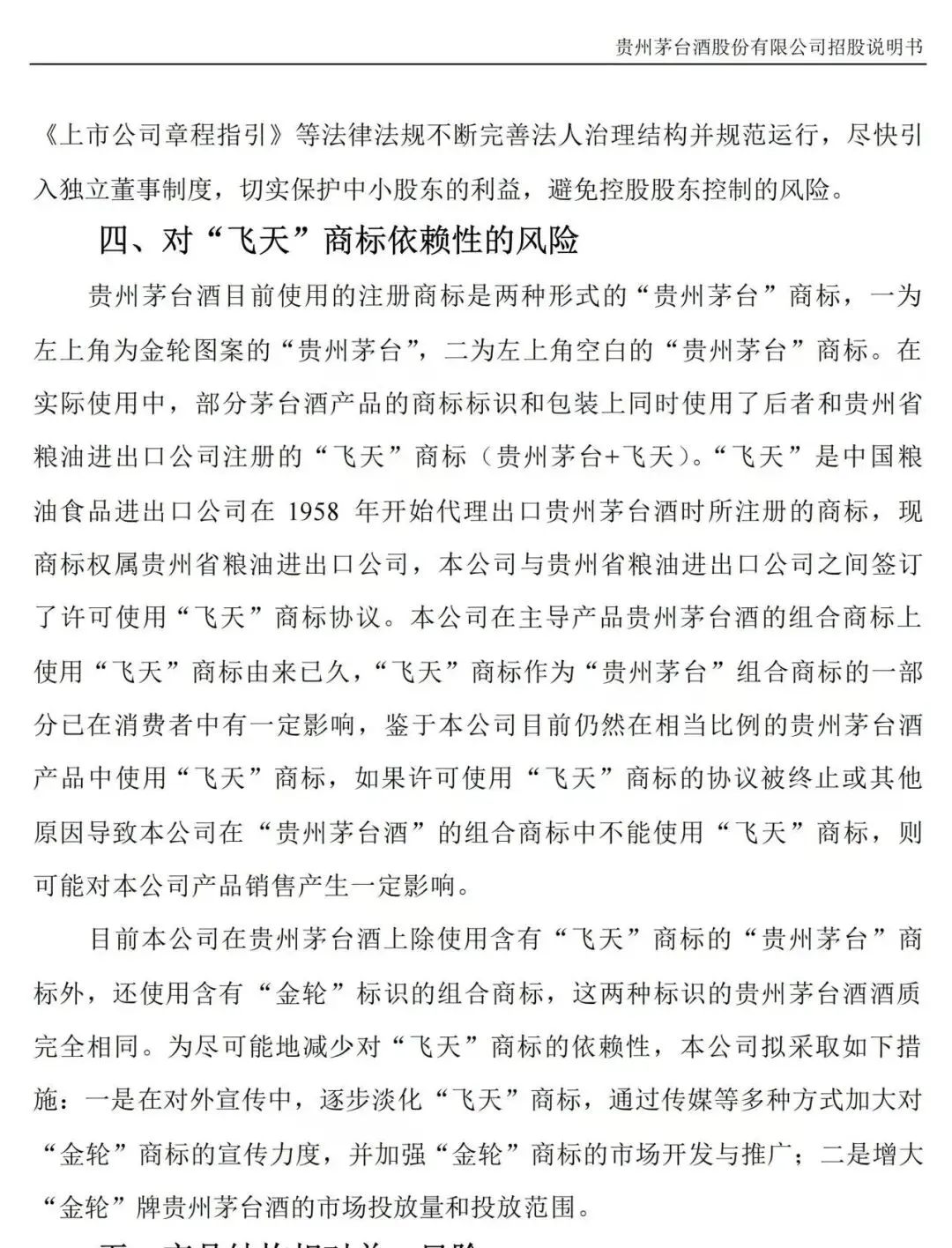

这份商标许可协议中有个bug,最核心的“飞天”商标并不包含在其中。由于历史原因,当时“飞天”商标仍由贵州省粮油进出口公司所有。由于这个原因,在茅台招股书中还强调,要尽可能减少对“飞天”商标的依赖,加大对“金轮茅台”的投入。原文件如下:

后面经过多年的上诉、协调,在2011年终于由集团公司获得“飞天”商标的所有权。注意商标还是在集团公司手里,茅台股份公司只能每年和集团公司签订使用协议,交使用费。

以上为本期内容,下期进入第二节——经营类资产学习。