摘要

1)2025年前三季度格力电器增长困境持续加剧,营收与扣非净利润同比双降,且盈利降幅超营收降幅,盈利能力进一步弱化,综合毛利率优势较同行持续收窄。

2)业务结构失衡问题突出,多元化战略成效甚微,智能装备、其他业务大幅下滑,绿色能源业务规模有限,无法支撑第二增长曲线,与同行全品类布局差距显著。

3)海外市场拓展严重滞后,营收占比、生产基地数量、本地化运营能力均远不及同行,错失全球化增长红利,战略保守制约海外突破。

4)财务端表面现金流充裕,但核心源于渠道压货与回款政策调整,可持续性存疑;资产运营效率下滑,ROE持续回落,财务弹性面临收缩压力。

5)行业龙头优势逐步丧失,核心财务与发展指标全面落后于美的、海尔,估值处于历史低位,反映市场对其增长前景的担忧,转型之路挑战重重。

(图片来源:格力电器官网)

正文

一、核心结论:增长困境凸显,多项指标落后同行

2025年前三个季度格力电器的经营数据,进一步印证其正陷入显著的增长困境。营收与盈利规模持续收缩,2024年已显现的下滑趋势在2025年前三季度并未改善;多元化业务未能撑起第二增长曲线,智能装备、其他业务大幅下滑,绿色能源业务规模微薄;海外市场拓展成效远不及预期,收入占比不足同行一半;核心财务与发展指标全面落后于美的集团、海尔智家,行业龙头地位承压。

二、利润表深度剖析:营收与盈利双降,盈利质量弱化

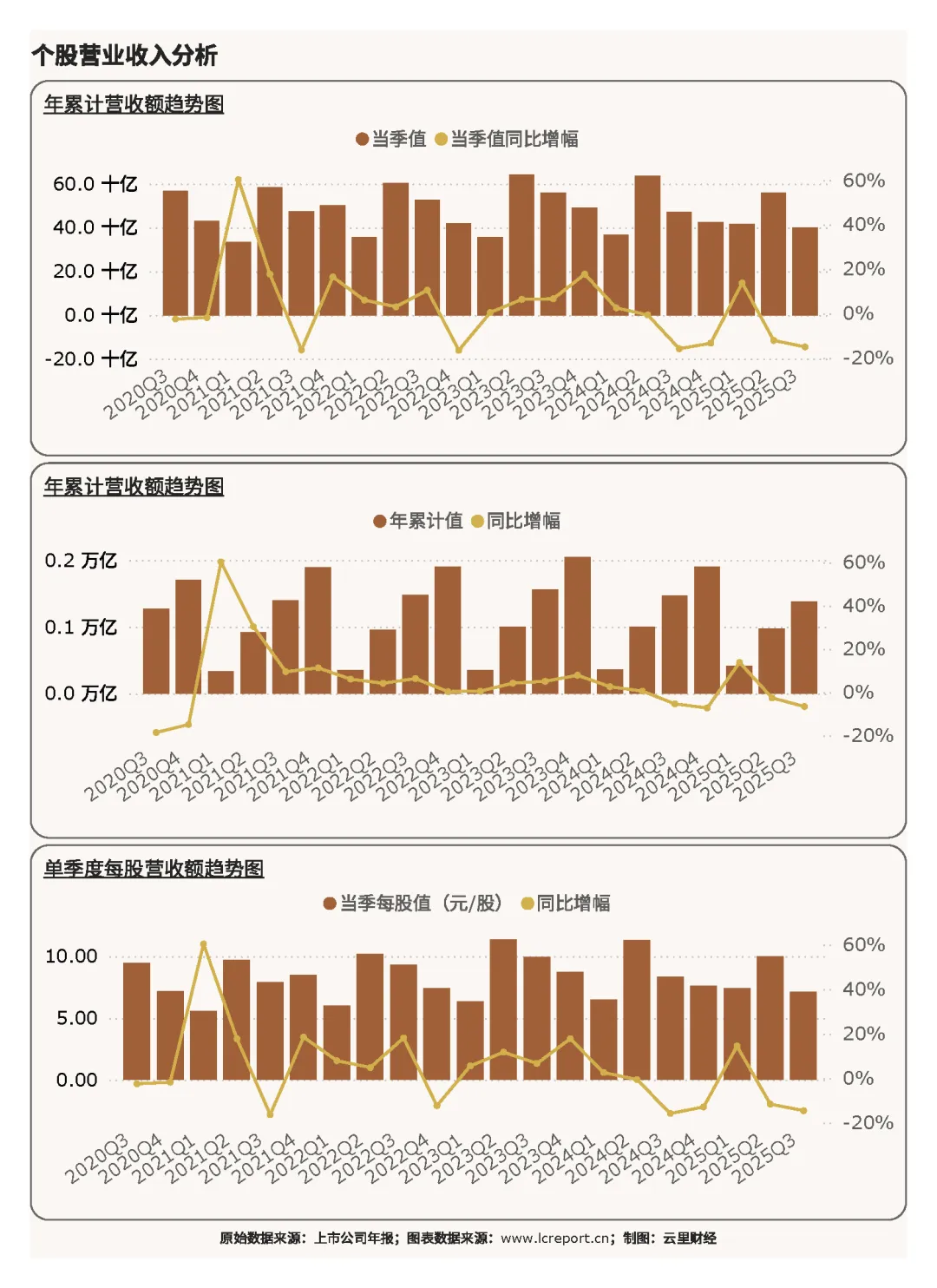

1. 营收规模持续收缩,增长动力枯竭

2025年前三季度,格力电器实现营业总收入1,376.54亿元,同比下滑6.62%;其中Q3单季度营收400.35亿元,同比降幅扩大至15.05%,营收下滑速度较上半年进一步加快。回溯2024年数据,公司全年消费电器业务营收1,485.6亿元,同比已下滑4.29%,而同期美的集团仅智能家居业务板块营收就达2,695.32亿元,几乎是格力电器全部营收的1.4倍,营收规模差距持续拉大。

营收下滑的核心原因的是主业增长乏力与品类结构单一。格力电器78%的收入仍然依赖空调业务,而2024-2025年家电行业整体需求疲软,叠加房地产市场低迷拖累新增需求,空调主业增长陷入瓶颈;反观美的、海尔,凭借均衡的冰洗、厨电、小家电矩阵,有效对冲了单一品类的周期波动。

此外,格力电器的营业收支差[注1]占比达到近95%,尽管显示该公司专注于主营业务,但也显现了收入来源的单一。

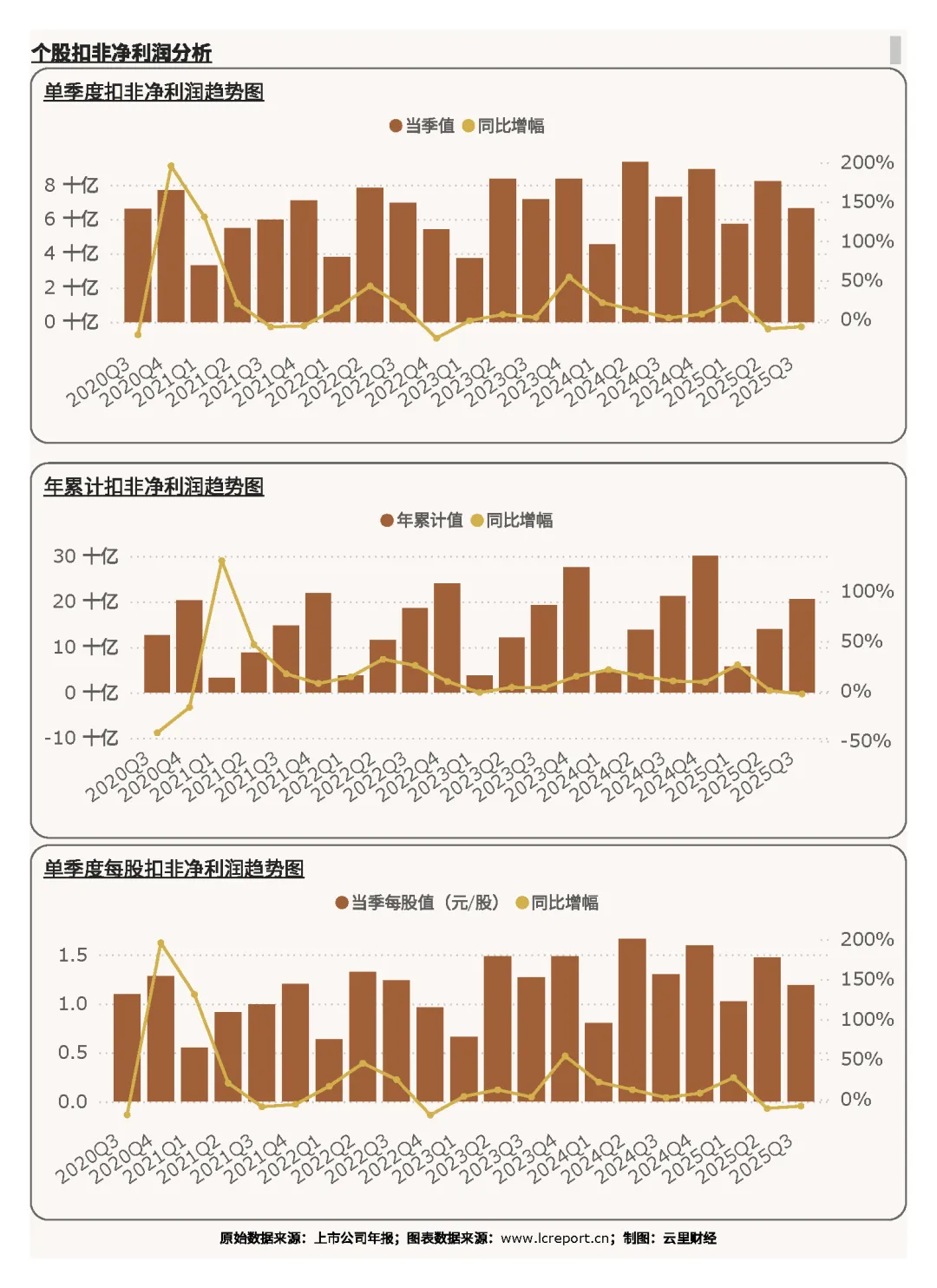

2. 盈利端同步承压,利润率优势收窄

2025Q3季度,公司实现扣非净利润66.38亿元,同比下滑9.05%;2025年前三季度累计扣非净利润205.85亿元,同比下滑2.73%,盈利降幅超过营收降幅,反映盈利能力持续弱化。2024年数据显示,格力电器的综合毛利率虽仍维持在28%左右,但较美的(27.16%)、海尔(25.4%)的优势已大幅收窄,且海外市场毛利率仅24%,较国内低10个百分点,显著低于同行海外业务盈利水平。

盈利恶化的背后,是成本压力与费用优化乏力的双重挤压。一方面,空调核心零部件价格波动对成本影响显著,而公司缺乏多元化品类的规模效应分摊成本;另一方面,渠道改革投入持续增加,但成效似乎未达预期。

3. 业务结构失衡,多元化战略收效甚微

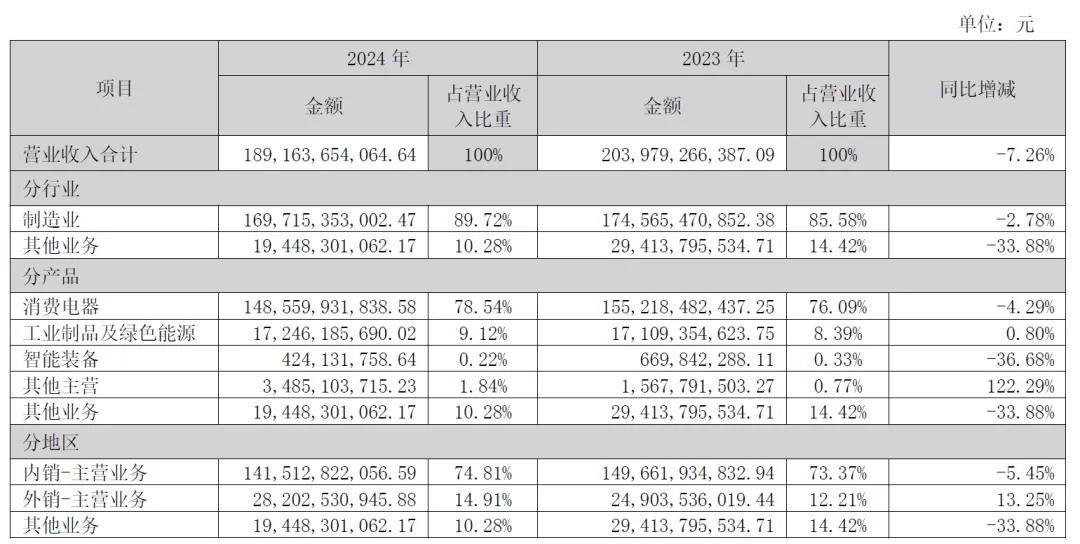

格力电器多年推进的多元化战略,截至2025Q3季度末仍未取得实质性突破,反而呈现“主业承压、副业拖后腿”的局面。2024年数据显示,绿色能源业务营收172亿元,仅占总营收的9.12%,同比增速仅0.8%,未能形成有效增长支撑;智能装备业务更是雪崩式下滑,全年营收仅4.24亿元,同比降幅达36.68%;其他业务营收194亿元,同比亦下滑33.88%,所谓“多元化”实则“看得见,摸不着”。

(格力电器营收构成,2024年,图表来源:公司2024年年度报告)

对比之下,美的集团通过“家用电器、智能建筑、工业机器人、新能源”多业务齐头并进,2024年多元业务贡献过半营收;海尔智家则依托冰箱、洗衣机等品类的全球竞争力,海外市场成为核心增长引擎,格力电器多元化的滞后性愈发明显。

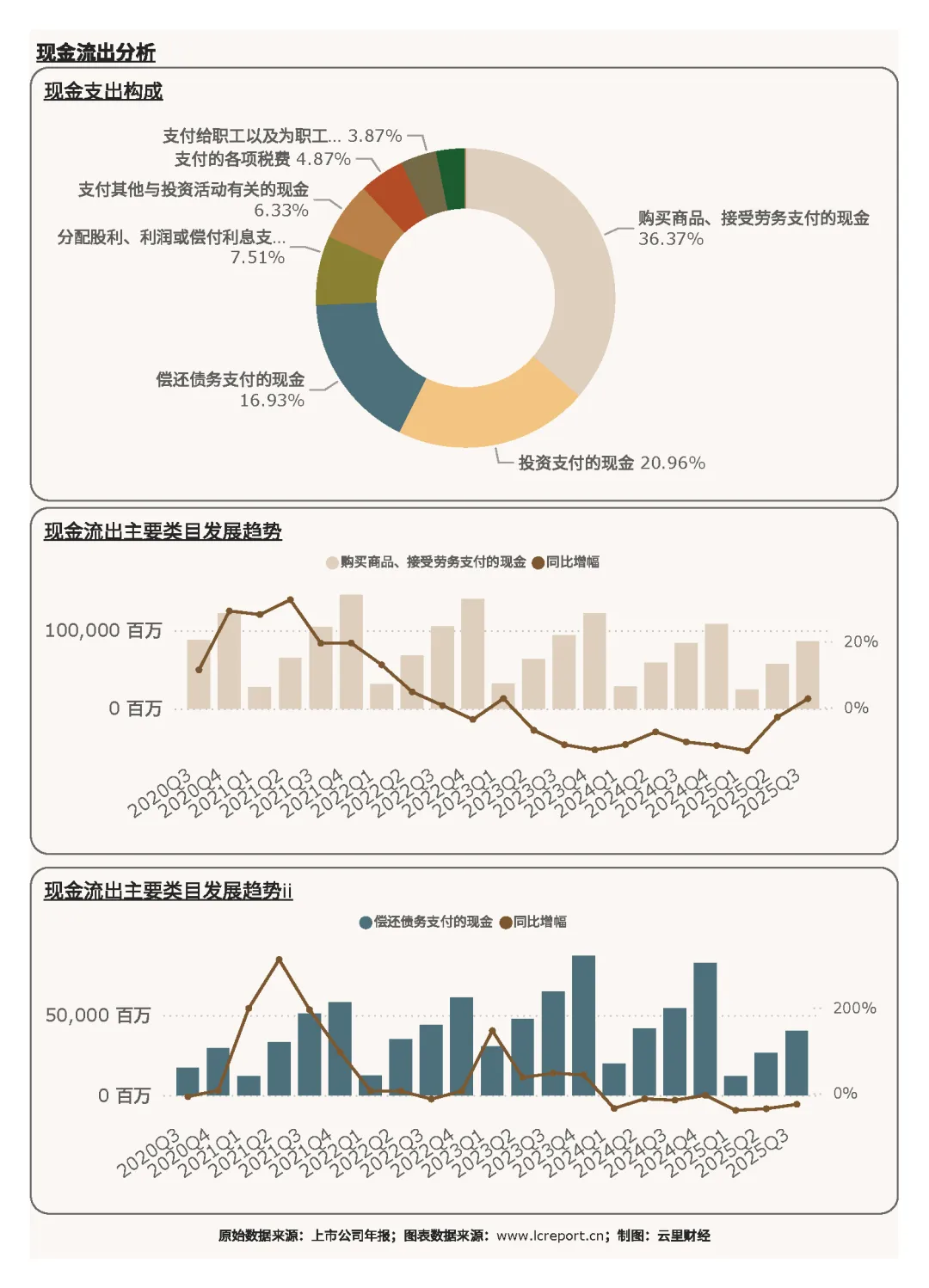

三、现金流量表:短期现金流充裕,但可持续性存疑

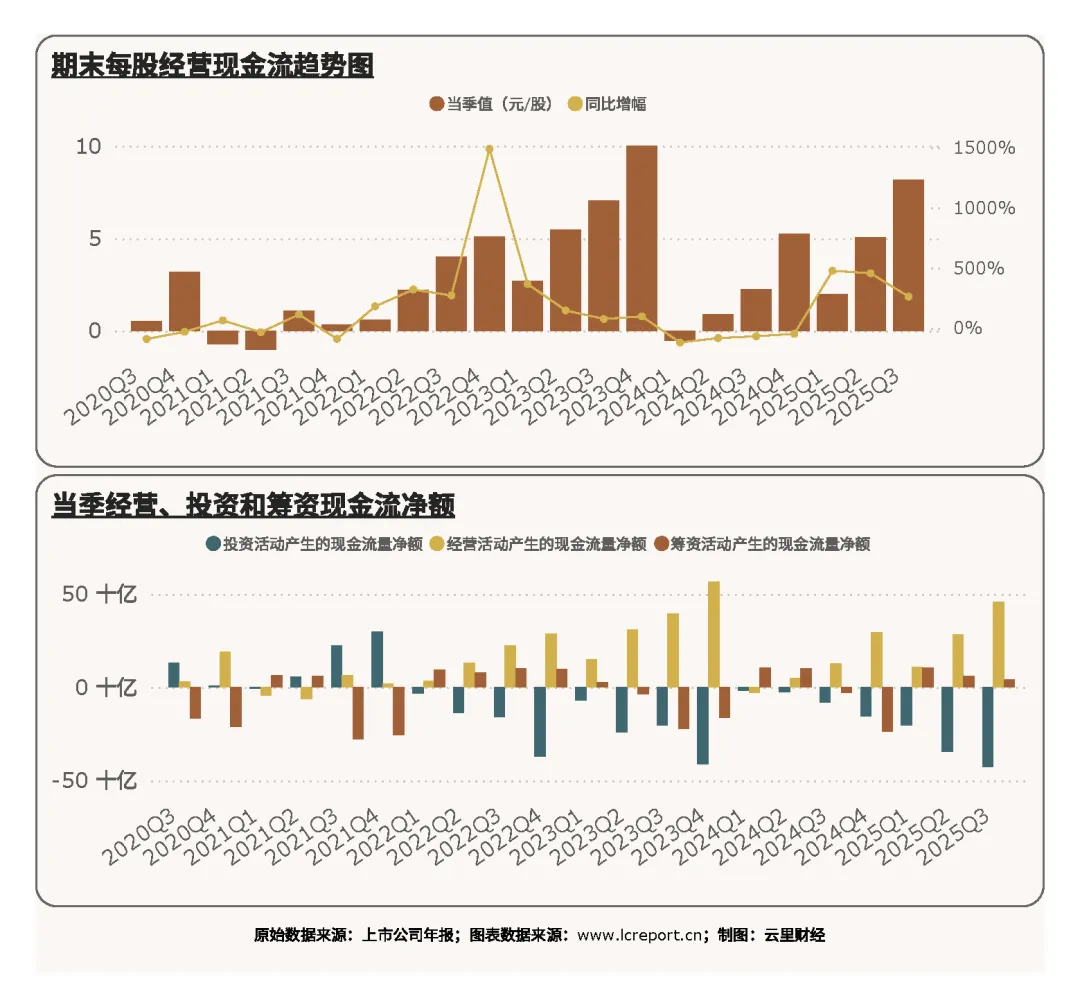

2025Q3季度末,格力电器每股经营现金流达8.16元/股,同比增幅高达261.64%,表面看现金流表现亮眼。但深入分析可见,核心现金流入仍依赖销售商品收到的现金,而该数据的高增长更多源于渠道压货与应收账款回收政策调整,而非终端需求的真实回暖。

从现金流出端看,公司投资支付的现金占比显著提升,主要用于海外基地建设与多元化业务投入,但结合海外拓展与多元化的成效,此类投资的回报前景不容乐观。2024年公司海外生产基地仅3个,远少于美的的22个、海尔的30+个,有限的投入难以支撑海外市场的快速突破;而智能装备等多元化领域的投资,已显现大幅亏损迹象,进一步制约了现金流的可持续性。

四、资产负债表:结构稳健但效率下滑,资产回报能力弱化

1、资产端:现金储备充足,但资产运营效率下降

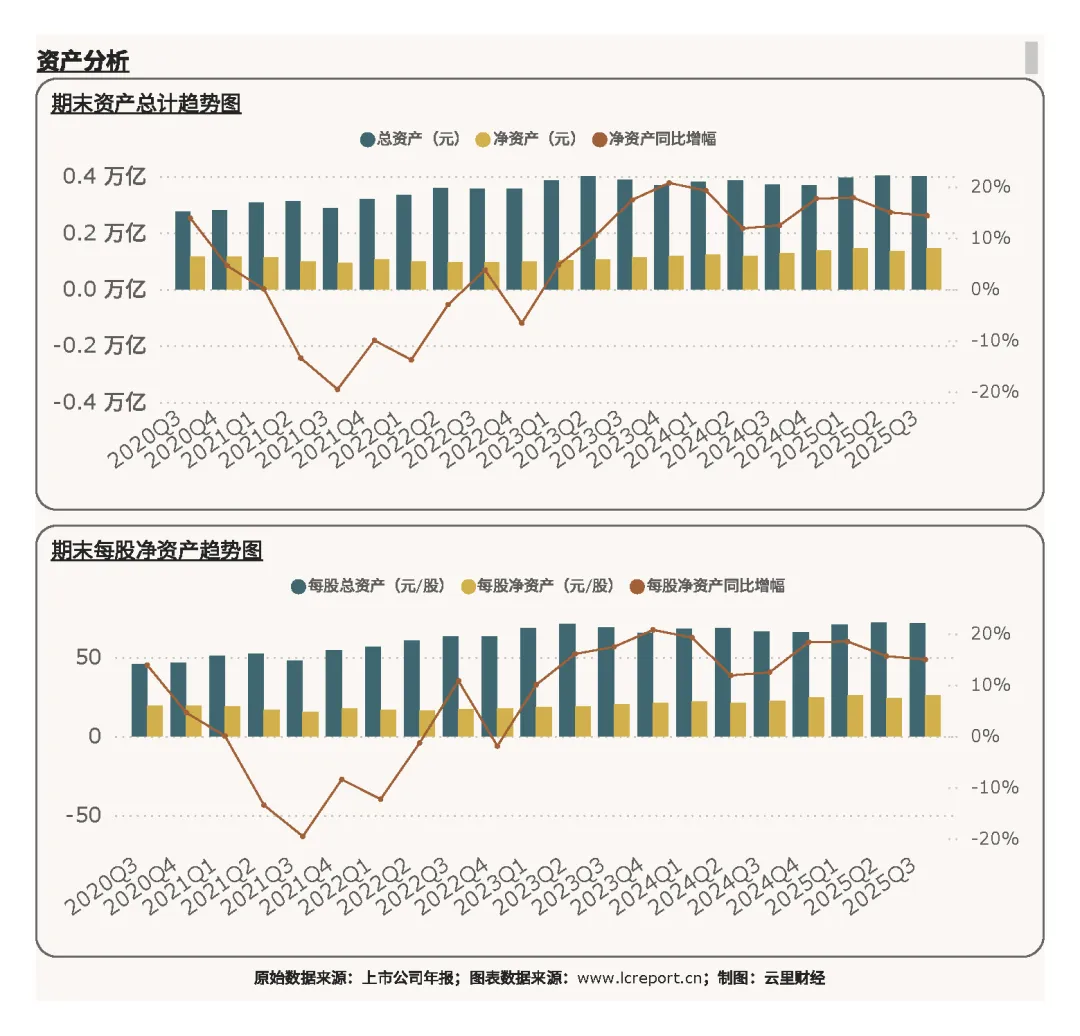

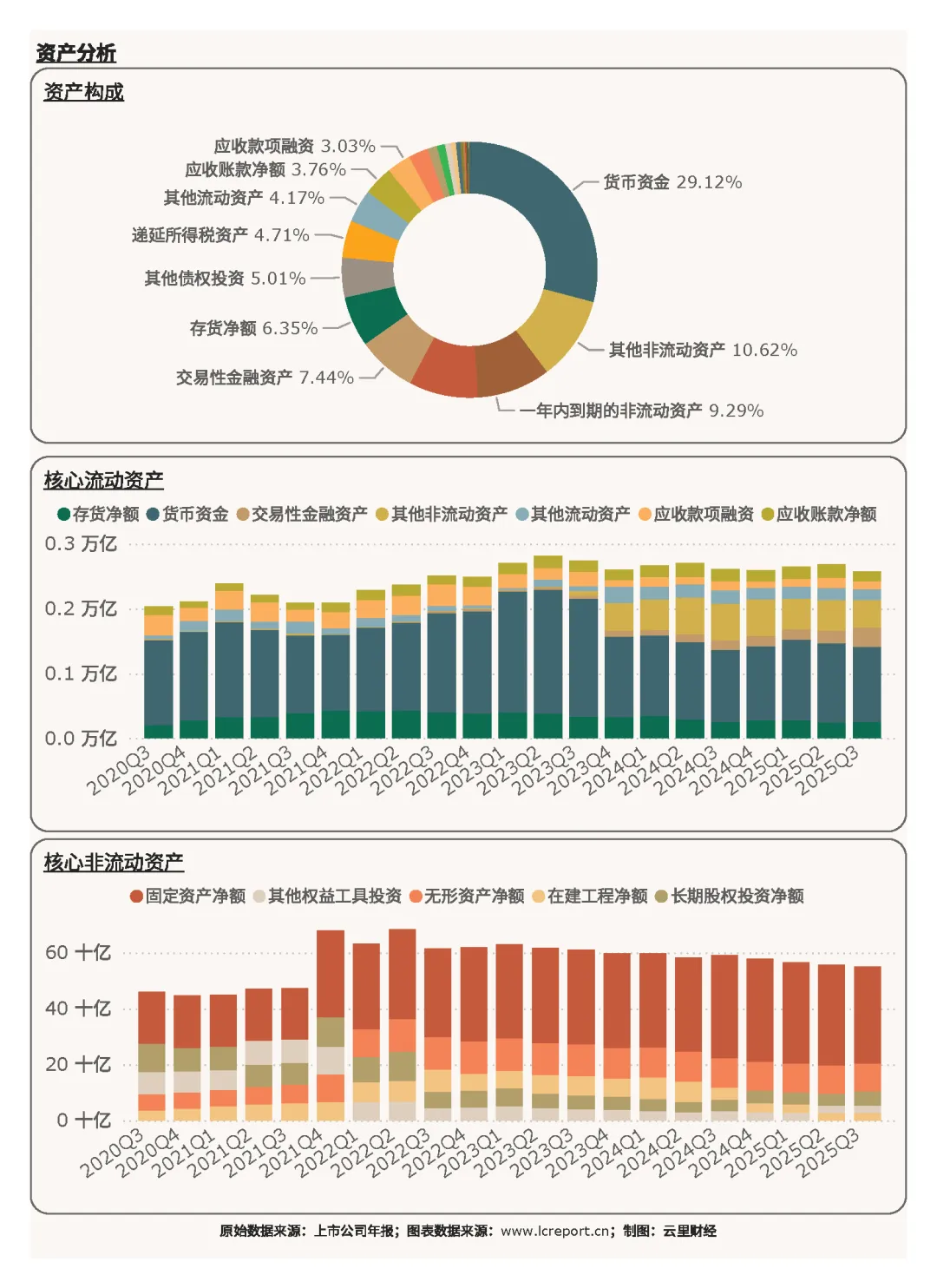

截至2025Q3季度末,格力电器总资产3,992.22亿元,其中货币资金占比29.12%,现金储备充裕,资产流动性较强。但从资产运营效率看,公司资产周转率持续走低,2024年以来存货周转天数、应收账款周转天数均呈上升趋势,反映主业产销循环效率下降,渠道库存压力加大。

对比同行,美的通过T+3柔性供应链模式,大幅提升了存货周转效率;海尔则凭借全球化的生产与销售网络,资产利用效率显著优于格力,格力资产端的“重资产、低周转”特征愈发凸显。

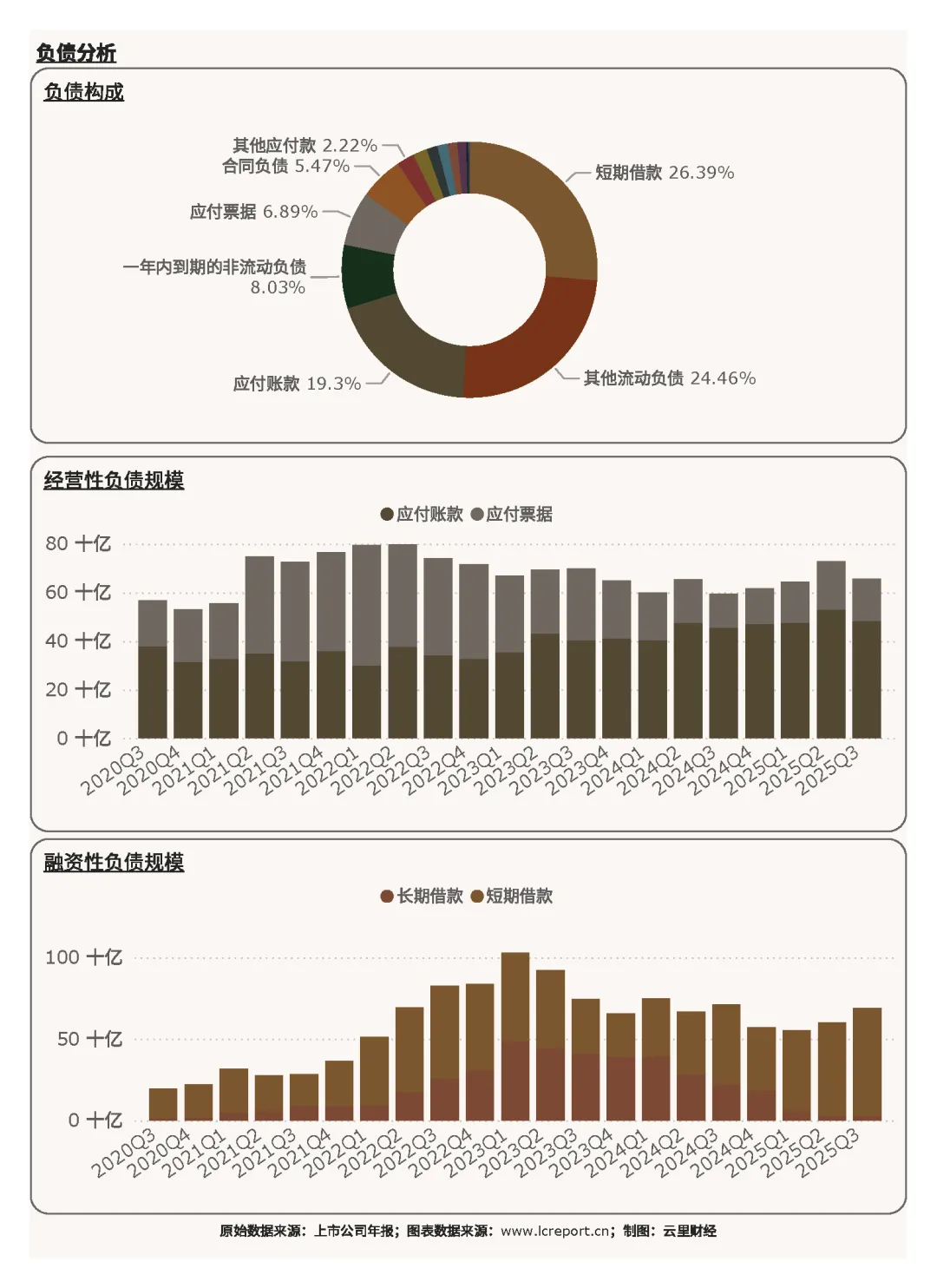

2、负债端:结构可控,但财务弹性不足

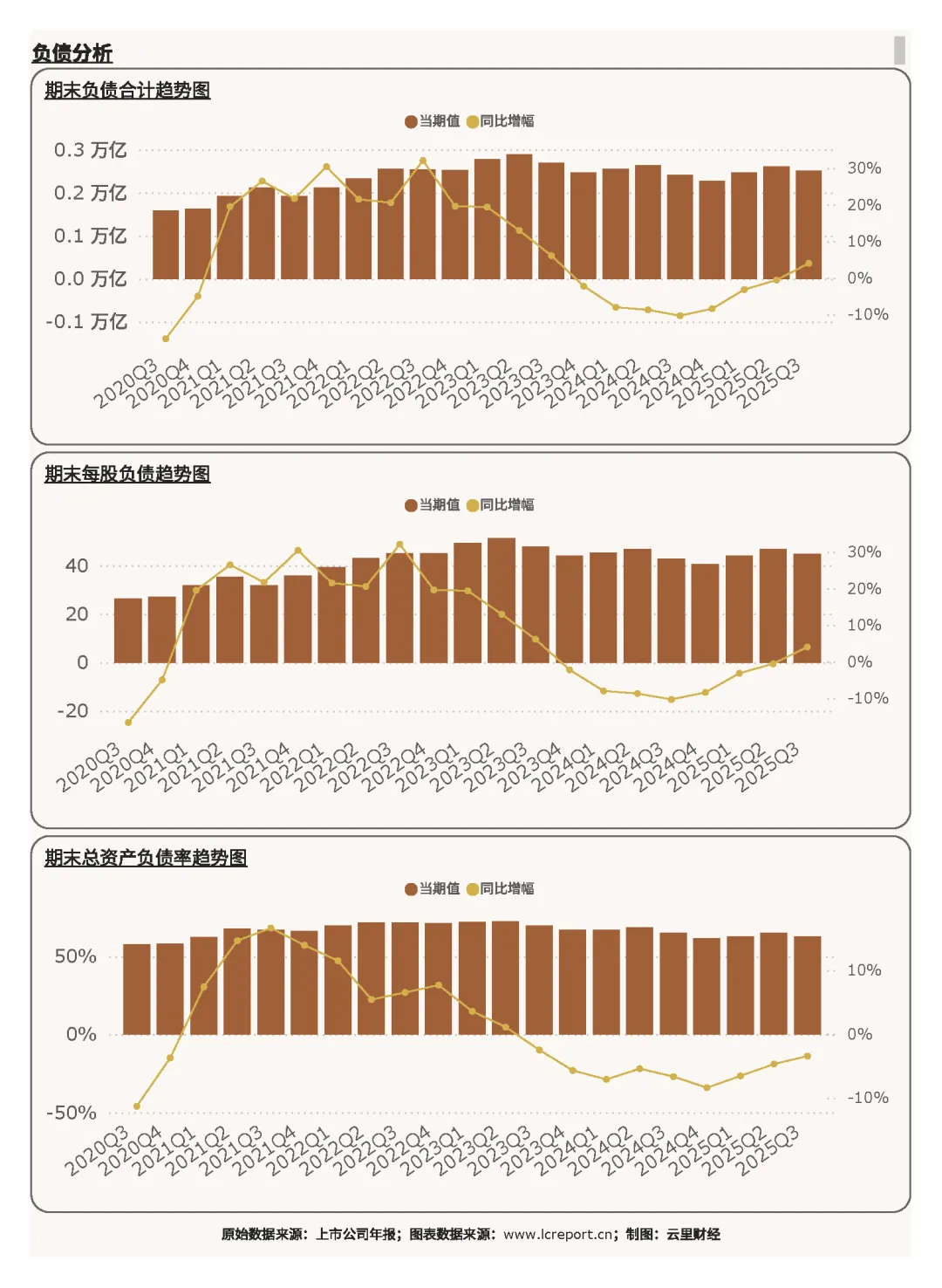

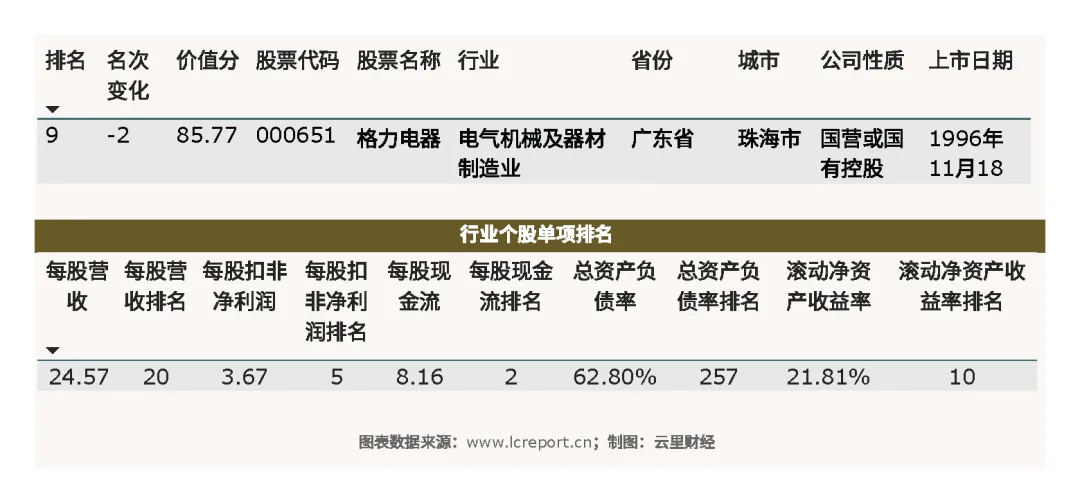

报告期末,公司总资产负债率62.80%,以短期借款、应付账款等经营性负债为主,融资性负债压力温和,整体偿债能力稳健。

但值得警惕的是,公司负债结构中,短期借款同比增幅达36.08%,主要用于补充流动资金与业务投入,而营收与盈利的持续下滑,可能导致未来财务弹性进一步收缩。

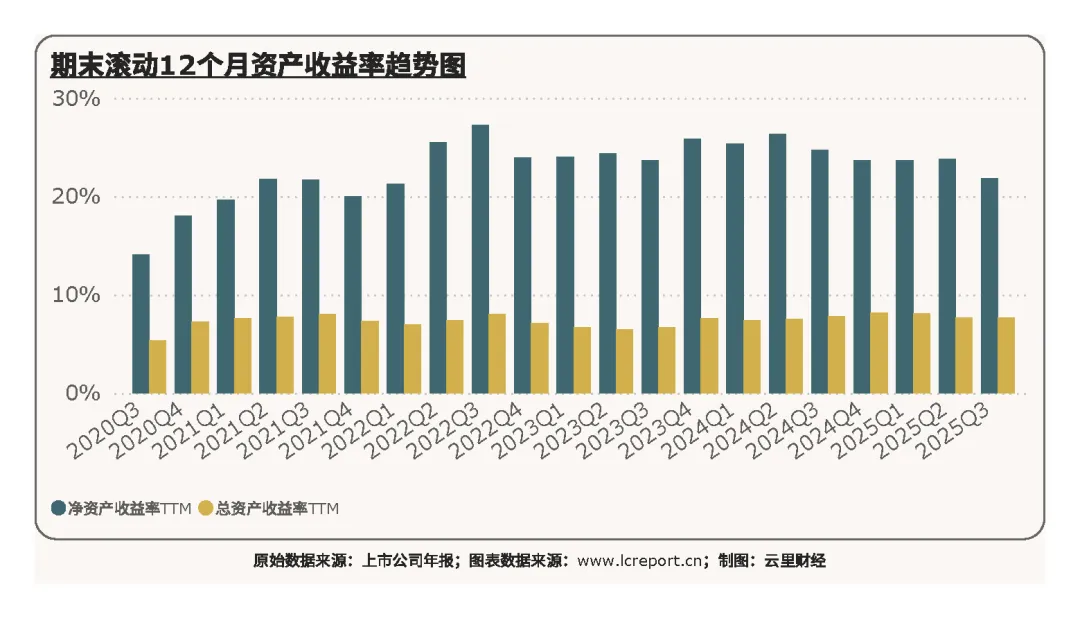

3、资产收益率:ROE持续回落,落后于同行

2025Q3季度末,格力电器滚动12个月净资产收益率(ROE)为21.81%,虽仍处于行业中上水平,但较自身历史峰值已大幅回落,且显著低于美的、海尔同期水平。ROE的下滑,核心是销售净利率与资产周转率的双重下降,反映公司在盈利能力与运营效率上的双重短板,与同行的差距正持续拉大。

五、海外市场拓展:战略保守,成效远不及同行

海外市场已成为家电企业的核心增长引擎,但格力的海外拓展却严重滞后。2024年数据显示,公司海外营收占比仅15%,而美的同期海外收入占比达41%,海尔更是高达52%,格力海外收入占比不足海尔的三分之一。

核心差距源于三大层面:

其一,战略路径保守,格力坚持“先有市场,后有工厂”的稳健策略,2024年仅拥有3个海外生产基地,远少于美的的22个、海尔的30+个,扩张速度受限;而美的、海尔通过大规模跨国并购(美的收购东芝白电、库卡,海尔收购GE家电、斐雪派克),快速获取海外品牌与渠道资源。

其二,产品结构单一,格力海外收入中76%来自空调,而海外市场对冰洗、小家电需求更高,美的、海尔则凭借全品类矩阵适配海外需求。

其三,本地化运营不足,格力海外营销费用仅为美的的43%,且缺乏本土研发中心,难以精准匹配海外市场需求,而美的、海尔已实现研发、生产、服务的全链路本土化。

六、估值与行业地位:估值低迷,龙头优势逐步丧失

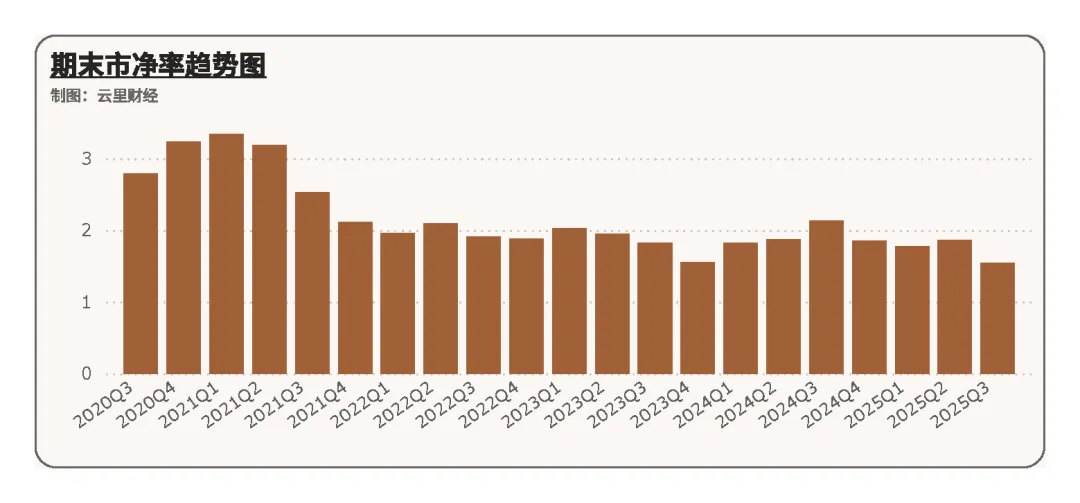

截至2025Q3季度末,格力电器市净率仅1.54倍,处于历史低位,估值低迷的背后是市场对其增长前景的担忧。从行业排名看,公司综合价值分[注2]较上一季度下降2个名次,核心财务指标如营收增速、净利润增速、海外收入占比等均落后于美的、海尔。

更关键的是,格力的核心竞争优势正逐步弱化。空调主业的技术壁垒被逐步突破,价格优势不再明显;渠道改革遭遇经销商抵制,2024年线上销售占比仅22.38%,显著低于美的的35%;多元化与海外拓展的滞后,导致公司难以把握智能家居、全球化等行业核心趋势,与同行的差距正从“量”的差距转向“质”的分化。

七、总结

总之格力电器在2025Q3季度的经营数据,是其2024年以来增长困境的延续与加剧。营收与盈利双降,反映主业增长乏力;多元化业务大幅下滑,未能形成有效支撑;海外市场拓展严重滞后,错失全球化红利;核心指标全面落后于美的、海尔,行业龙头地位岌岌可危。

深层原因在于战略保守与业务结构失衡:过度依赖空调主业,未能及时布局全品类矩阵;海外拓展坚持自主建设,错失并购整合的窗口期;多元化投入分散且缺乏协同,难以形成规模效应。这些问题并非短期能够解决,格力的转型之路充满挑战。

八、 风险提示

短期需警惕空调需求进一步下滑、原材料价格上涨对盈利的持续挤压;中期面临渠道改革不及预期、多元化业务持续亏损的风险;长期则需应对海外市场拓展缓慢、与同行差距持续拉大的压力。若公司无法快速调整战略方向,优化业务结构,提升运营效率,其行业地位可能进一步下滑。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。