三星Q4财报前瞻:存储器上行周期继续走强,小摩上调目标价至20万韩元

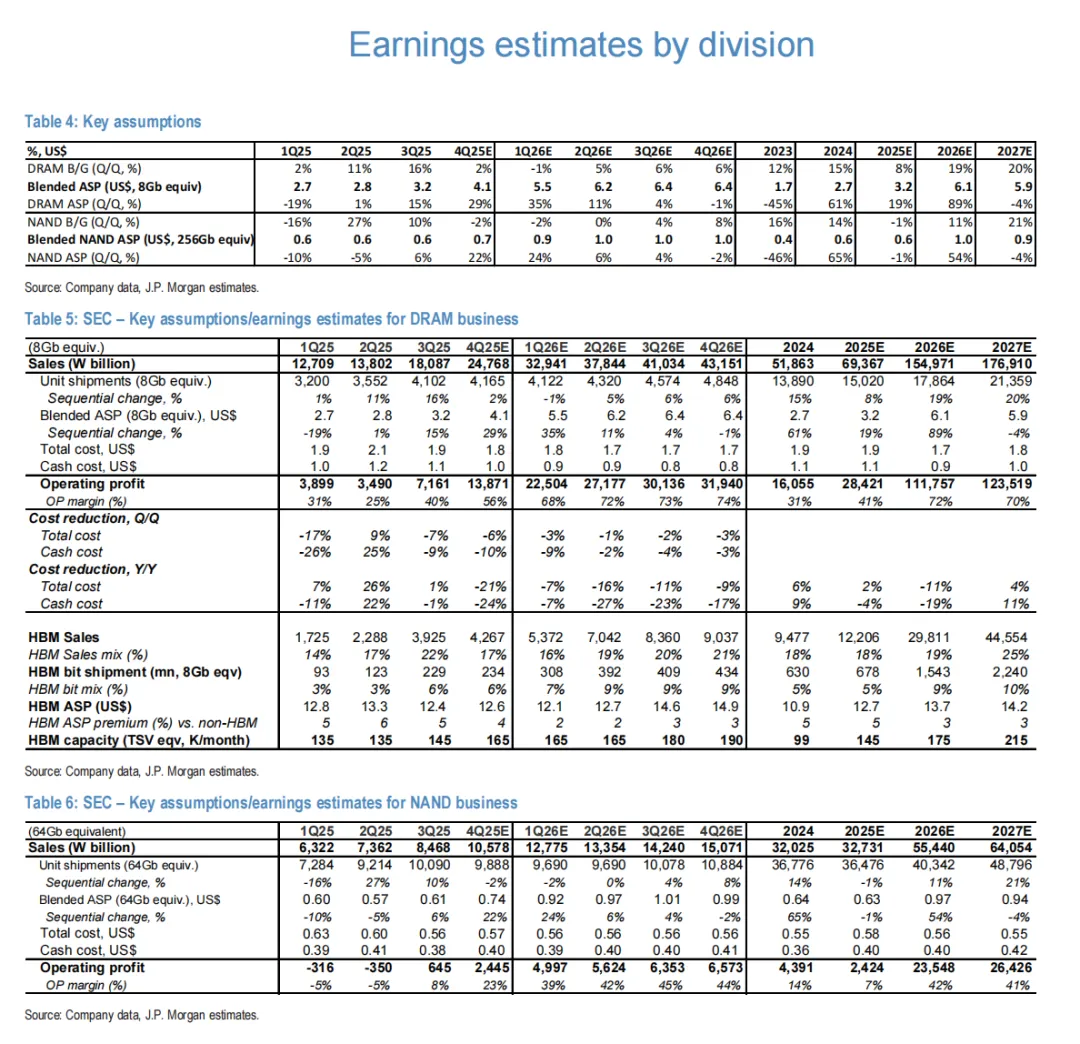

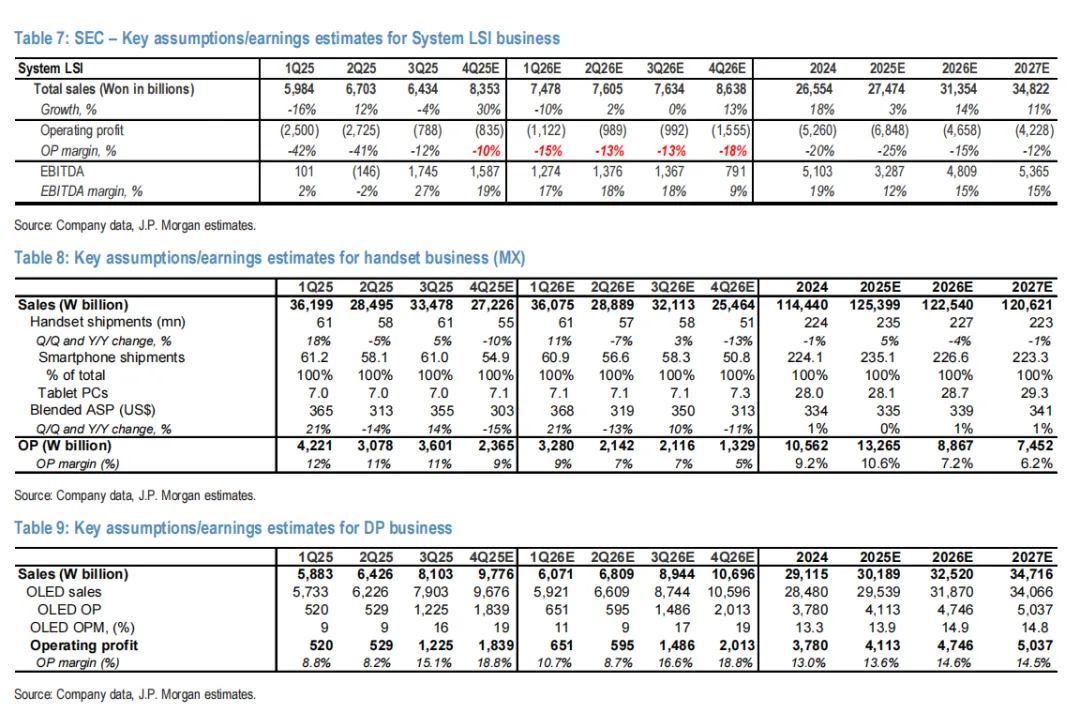

下周四,三星将发布最新一季度的财报。昨天分享了一篇关于海力士的前瞻,今天来看看小摩(JP Morgan)对其的前瞻分析。小摩认为:HBM 期权价值持续提升,存储器上行周期走强,有望推动股价走高;上调目标价至 20 万韩元小摩预计,HBM 期权价值将在 2026 财年兑现,且存储器上行周期更强、持续时间更长,有望推动股价进一步上涨。在将每股收益(EPS)预期上调 23%-25% 后,小摩采用周期峰值估值(约为 2026-2027 财年预期市净率的 2 倍,或对应 2026-2027 财年预期每股收益的 9 倍),将 2026 年 12 月目标价上调至 20 万韩元。小摩建议投资者增持该股。一、HBM 期权价值持续提升,传统存储器上行周期走强小摩预计,三星团队将在即将到来的 HBM4 认证中展现强劲执行力,其市场份额斩获将超出市场预期。HBM 季度比特出货量已于 2025 年上半年触底,三星电子自此后每季度出货量持续攀升,向博通及其他专用集成电路(ASIC)客户的供应量不断增加。2026 财年 HBM 比特增长率预计达 128%,小摩预计其产品结构占比将从 2025 财年的 17% 大幅提升至 18%(与海力士 HBM 占比同比下滑的趋势形成反差),且这一趋势明年有望延续。传统存储器定价谈判也向三星电子倾斜,小摩预计供需格局向好,将推动剔除 HBM 后的 DRAM+NAND 营业利润同比增长 4 倍。二、EPS 上调后资本支出或加码,2024-2026 年计划后额外现金回报潜力超 50 万亿韩元小摩预计,三星电子将通过创历史新高的资本支出,积极弥补供应缺口,重点聚焦 PT4 产能扩张及工艺迁移。不过,小摩自下而上的比特产量分析显示,三星电子 DRAM/NAND 比特增长率同比分别为 19%/11%。物理产能约束的挑战仍极为严峻,小摩预计供应短缺趋势在可预见的未来将持续。尽管 2026-2027 财年预期资本支出将提升至 60-66 万亿韩元,但息税折旧及摊销前利润(EBITDA)仍将保持强劲,小摩预计额外现金回报总规模约为 50 万亿韩元。三、移动体验事业部(MX)利润率压力将加剧,但并非股价核心驱动因素考虑到存储器物料清单(BOM)成本同比翻倍,三星电子整机业务(如智能手机、平板、PC 及其他消费电子设备)的利润率压力预计将显著加大。由于设备解决方案事业部(DS)与移动体验事业部(MX)独立运营,小摩认为内部交易相关的成本节约空间极小,预计 MX 事业部将采取激进的降本措施,例如面板与光学组件的供应商 / 技术多元化(这两类是移动设备中除半导体外的两大核心组件)。在 MX 事业部层面,即将发布的财报中,设备定价政策调整及自研芯片用量仍是最值得关注的要点。- 管理层就 HBM4 认证、定价及相较于传统存储器的盈利前景的表态;

- 存储器长期协议(LTA)谈判进展,以及核心客户除长期需求承诺外的合理分配情况;