印象:1、看完财报中的数十个专业术语注释以及行业分析、董事长报告,第一感觉就是每个字和字母都认识,但组合到一起后,看不明白说的是什么。和制药行业一样这属于典型的“太难”,专业性极其高。

2、业务分为三大种类:1、运营商(网络)——为运营商搭建通信、宽带、算力的基础底层建设。这是基本盘,毛利率高。2、政企业务(算力)——为不同行业的企业,定制化建设数字以及云计算中心。毛利率低,但是潜力大。3、消费者业务((终端)——传统的终端电子产品业务。毛利率稳定。

3、本人是从事地产行业的,从商业模式上可以将中兴比作地产行业中的建筑商,是通信、算力行业中基础建筑商。上游是芯片、通信网络、设备生产商、供应商,对应的是钢筋水泥等建筑行业中的原材料。可以将运营商比作开发商,中兴为其建设可以出售的房子(通信、宽带服务)。将政企业务比作,中心根据不同单位的需求为其建设办公、厂房。(算力服务、数字化、智能化提升)。消费者业务,即生产可以直接面对终端客户的家居建材(电子产品)。当然技术含量不可同日而语。

4、基本盘中的通信移动网络业务,运营商大规模的5G建设已基本完成,已进入衰退期。虽然政企业务(算力)仍在迅速发展,但非标服务、上游芯片价格飙升、竞争激烈导致毛利率低。这两项业务上游原材料采购需要现款现货,但下游客户付款一般有3-6个月的付款周期,导致现金流也会逐渐收紧。毛利率的大幅下降、以及经营现金流的急剧下滑,在2025年中报和三季报中都体现了出来。

5、国外业务收入逐渐上升,但随时面对地缘政治的风险。

6、公司在第一曲线业务无线、有线市场进入衰退期时,在大力发展自己的第二曲线:算力、终端业务。

7、虽然大规模的研发投入(2024年120多亿、2025年前三季度已达170亿)可以不断增加自有核心产品的竞争力。但本质上还是一个系统集成商,上游涉及到的材料、设备众多,不可能都由自己研发。基本盘也是B端客户,各大通信运营商、政府企业,付款账期和非标服务,而且面对这些财大气粗的客户议价能力不强,这些都使得这个生意做的很累。至于终端业务,那是另一个竞争激烈的红海市场。

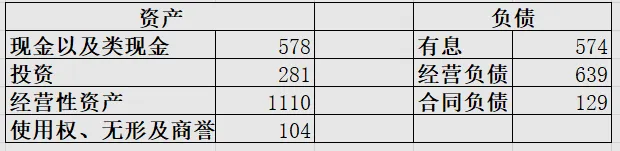

估值:1、2024年简要资产负债表

净类现金资产约200亿

2、运营以及现金流

忽略其他收益29亿,以及投资收益(包含资产和信用减值、处置)-14亿,2024年运营利润69亿。扣除资本支出以及租赁支出,2024年净现金流约70亿,基本覆盖运营利润。但2025年上半年运营利润仅有35亿,第三季度更是亏损。高毛利的运营商网络业务的减少,造成利润大幅下滑。同时账期也造成现金流,前三季度经营现金流净流入仅仅只有20多亿。预计2025年经营利润在45亿上下,相比2024年大幅下滑。

20倍市盈率,以2025年预计利润为基础,静态估值约1100——1200亿之间,现在的价格偏高。现在企业处在转型期,营收并不稳定,无法线性外推三年后利润。