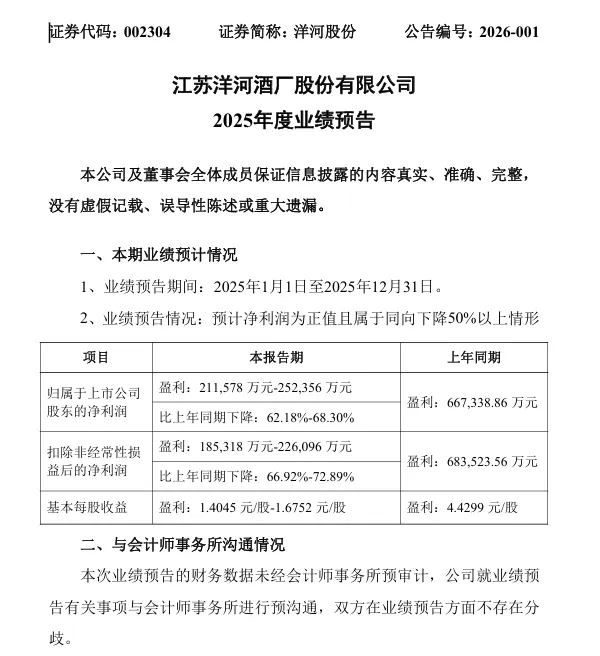

近日,洋河股份发布了2025年业绩预告,以一组承压的数据引发行业深思。预告显示,公司预计2025年实现归母净利润21.16亿元-25.24亿元,同比下降62.18%-68.30%。

洋河股份表示,报告期内,白酒行业处于深度调整期,行业竞争格局深刻变革,存量竞争加剧背景下,公司受到市场需求减少、品牌势能减弱、渠道库存加大、渠道利润下降等挑战,中端和次高端价位段产品承压较大,部分市场销售受阻,销量明显下降。面对市场严峻的销售形势,2025年公司营销工作以去库存、稳价盘、提势能为主导,对主要产品进行配额管控,并围绕库存去化和势能提升配置相应的费用投入,对当期盈利能力产生较大影响。

这份财报并非单纯的业绩滑坡警示,更像是企业发展周期中必然经历的阵痛缩影,既暴露了表层经营压力,也折射出产品、渠道、战略体系中长期积累的深层问题,而其背后潜藏的调整动作与韧性,同样值得关注。

01

财务数据承压,经历短期阵痛

2025年无疑是洋河经营承压的一年,财务报表多项指标持续低于市场预期,将企业面临的结构性矛盾摆至台前。数据显示,2025年前三季度,公司营收仅180.9亿元,归母净利润39.75亿元同比骤降53.66%,而全年净利润预计不足70亿元,较2023年巅峰时期近乎腰斩。更刺眼的是,截至三季度末,公司存货规模飙升至190.75亿元,不仅超过同期营收总额,存货周转率更是跌至0.27的历史低位,意味着近200亿的库存需要近4年才能消化完毕。

现金流状况的收紧进一步加剧了短期经营压力。2025年前三季度,公司经营活动现金流净额仅9.66亿元,而筹资活动现金流净额为-69.13亿元,企业正通过消耗存量资金维持运营。作为渠道信心“晴雨表”的合同负债,较年初锐减37.90%,背后是经销商提货意愿的低迷,这与行业调整期的谨慎心态及渠道利润空间压缩密切相关。

价格体系的波动则成为影响品牌价值的关键变量。洋河的核心高端产品梦之蓝M9批价较年初下跌65元至885元,梦之蓝M6+官方指导价928元,而电商平台实际售价最低下探至539.5元,价差高达40%以上。海之蓝、天之蓝等主力产品遭到经销商为回流现金被迫低于出厂价甩货。价格体系的不稳定,不仅侵蚀渠道利润,更对品牌高端化认知形成一定冲击。

02

渠道遭反噬,市场被蚕食

在白酒行业加速数字化转型、渠道模式不断革新的背景下,洋河传统渠道体系的适配性不足问题愈发凸显,成为业绩增长的制约因素。2025年上半年,作为传统命脉的批发经销渠道收入同比暴跌35.78%,而被寄予厚望的线上直销渠道收入仅2.21亿元,占总营收比例仅1.52%,远低于行业平均水平,线上线下渠道协同效应未能充分释放。

为遏制低价乱象与假货问题,洋河曾在“双12”前紧急公布87家官方授权店铺名单,但从市场反馈来看收效有限。

黑猫投诉平台显示,针对洋河的累计投诉量已达165条,部分消费者反映在京东自营等渠道购买的产品饮用后出现不适,平台仅确认“渠道正规”却未提供质量鉴定,这一争议不仅影响消费者信任,也暴露了渠道管控与品控溯源体系的薄弱环节。

线下渠道的深层困境则更为复杂。早年依赖“深度分销”模式快速扩张形成的超10万个终端网点,在红利褪去后沦为高成本负担,“高任务压货+高额返利”的传统模式遭遇渠道反噬,山东、河南等核心省外市场部分经销商转投竞品。省内市场更是面临今世缘的强势挤压,2025年今世缘营收已接近洋河的50%,利润水平达到其60%,江苏市场“双雄格局”的差距正持续缩小。

不过值得留意的是,洋河已启动渠道优化动作,通过取消硬性打款任务、推行“开瓶扫码返现”等动销激励,部分区域实现清库,为此后渠道轻装上阵创造了条件。

03

战略调整可有曙光?

2025年7月,顾宇接替张联东出任董事长,这位“70后新帅”的上任曾让市场寄予破局期待。但从全年战略布局来看,洋河的变革更多呈现“传承大于突破”的特点,尚未展现出颠覆性动作。

顾宇提出的“高端化、年轻化、国际化”三大路径,早在2024年便已被前任列为发展方向,“12345”战略体系也与上年年报框架基本一致,仅在表述顺序上略有调整,战略延续性背后,是企业对激进变革的审慎,也反映出破局的复杂性。

产品层面的创新不足同样制约着增长势能。第七代海之蓝仅通过延长基酒存储周期升级,缺乏核心差异化亮点;59元价位的高线光瓶酒沦为行业跟风之作,未能形成独特竞争力;梦之蓝系列仍固守“绵柔品质”的传统话术,在茅台、五粮液的品牌壁垒与今世缘酱酒产品的夹击下,洋河的高端化进程还需要加快步伐。

面对次高端市场被古井贡酒、今世缘挤压,顾宇团队仍在坚持“放大绵柔优势”“强化产区认知”等策略。从2024年骤降63.2%的研发费用来评估,公司的技术短板从未实质性改善。

2025年底,南京市中级人民法院一审判决江苏蓝色同盟持有的17.59%洋河股权及对应收益为非法所得并收归公司所有,这场长期悬而未决的股权纠纷,不仅影响内部管理和谐,更挫伤了渠道信心。此外,副董事长钟雨退休后,顾宇兼任总裁的“一肩挑”模式,也暴露出管理层结构固化、新鲜血液补充不足的问题,一定程度上制约了变革效率。

2025年的财报,本质上是洋河深度分销渠道红利消退、“绵柔”单一品牌标签势能衰减的必然结果,也是行业深度调整期存量竞争加剧的缩影。对于洋河而言,当前的困境并非绝境,顾宇董事长口中的“长期主义”,正需要转化为刮骨疗毒的勇气与精准落地的执行力,从渠道、品牌、产品三大维度系统性重构竞争力。

白酒行业的调整周期,既是行业格局重塑的契机,也是企业自我革新的窗口。洋河作为拥有深厚品牌积淀与全国化布局基础的酒企,具备穿越周期的韧性与潜力。这份承压的财报,是压力更是警醒,是挑战更是机遇。相信随着渠道优化的持续推进、战略变革的逐步落地、内部治理的不断完善,洋河有望逐步走出业绩寒冬,在行业新周期中重拾增长动能,书写属于自己的破局篇章。

*END*

名酒地理志整理编辑(ID:zgmjdlz)

部分文字、图片来源于网络,版权归原作者,如有侵权请告知删除。

微信名:名酒地理志

微信ID:zgmjdlz

❶ 长按右侧二维码,关注名酒地理志❷ 点击历史信息,查看更多内容

❸ 如需转载文章,请在后台回复转载

【在看】和【点赞】等你来??