本周A股市场继续承受来自GJD的抛售压力,走势呈现结构分化。主要股指整体维持震荡格局,其中上证指数上涨0.84%,沪深300则下跌0.62%。若布局方向契合市场节奏,收益依然显著,例如中证500本周涨幅超过4%。

我们上周曾判断,市场将先经历回调,随后逐步走强,整体下跌空间有限,以结构性行情为主。目前来看,这一判断基本符合实际情况。只是未预料到GJD的抛压如此持续且力度较大,受其影响的板块承压明显,而未受直接压力的领域则继续保持活跃上涨态势。

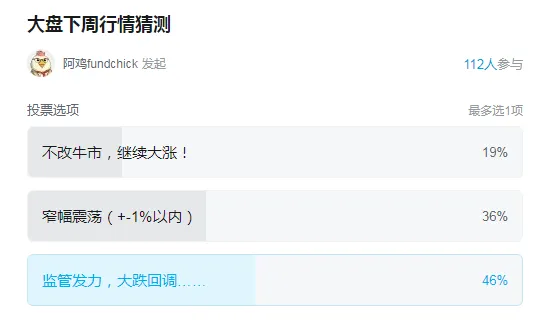

本周投票中,随着GJD持续的大力抛售,市场情绪继续走向谨慎。毕竟监管不想让大盘起飞,那么投资者自然就如同有把闸刀再头顶一样无法积极看多,总担心这把刀会随时砍下来。因此,成交量也随之下滑到2.8万亿左右,虽然对比此前的4万亿还是缩了不少,但这个绝对数额还是很大的。即,较此前明显降温了,但其实也没那么冷。

从情绪上看,GJD连续数日的抛售ETF压制之下,多头情绪也来到了比较悲观的位置,市场总认为目前的回撤幅度并不足够,因此大部分人都选择观望为主。这可能也是GJD希望看到的结果,至少指数层面上确实没有了上涨。

因此,本周的看空情绪居然高达50%+,也是非常少见。这在牛市当中绝对是一个很不合理的比例。目前显然是恐高的人更多,但基于现在的成交量而言,其实又并不那么的空,因此这里显然是多头们希望多跌一下,好有机会上车买入为主了。一旦这种想法成型,事实上市场就很难有像样的下跌出现。

要知道牛市当中,空头数过多时往往都是短期的低点。从行为金融学上解释,实际上盘面就是结果,当市场处于空头支配的情绪而事实并未大跌,那么可能证明的是接住抛压的多头力量依然非常强大。那么,当GJD的抛压逐步降低的话,做多力量又将会抬头,而现在看空的朋友又将成为助推行情向上的燃料了。既然情绪如此保守,说明本轮行情远未到顶。

从趋势上看,各大宽基指数在行情中开始呈现出不一样的势头。

第一,受GJD集中调节的权重板块继续承压。上证50与沪深300作为抛压重点,表现相对疲弱:沪深300已跌破20日均线,上证50更是下探至50日均线附近,呈现出典型的弱势格局。

第二,市场另一侧则走势强劲。中证500在本轮行情中持续领先,仅在触及10日均线后便快速回升、再创新高;国证2000同样在10日均线获得支撑后反弹。这反映出未被GJD直接抛售的领域,做多动能依然充沛。

当前市场呈现明显的结构性割裂:有抛压的板块表现弱势,无抛压的板块走势强劲。那么,接下来会是弱势板块拖累强势板块,还是强势板块带动整体市场回暖?我们认为后者的可能性更高。股市定价终究趋于市场化,尤其考虑到GJD的政策意图并非压制市场,而是引导“慢牛”。当投资者普遍认知到“下跌空间有限”这一底线预期后,主动做空动力便会减弱,市场天平将逐步向多头倾斜。

当然,从行情演绎的节奏看,市场在过程中可能仍会出现一定的再平衡,即涨幅较大的板块短期休整,等待滞涨板块跟进,从而形成轮动。因此,不排除风格在一定阶段再度偏向权重股的可能,但这很大程度上仍取决于GJD后续的操作方向,存在较多人为变量,较难提前预判。

综上,当前市场情绪并未进入恐慌状态,自然抛压有限,指数调整主要受GJD调控影响,后续下行空间可能已不大。而从趋势看,强势指数上行格局并未破坏,结构性行情仍是主线。因此,下一阶段投资应“重板块、轻指数”,淡化整体涨跌,聚焦结构机会。

对于下周行情,GJD动向仍是关键变量,但其调控压力有望逐步减弱,市场整体基调预计偏向修复。即便指数层面未必大幅上涨,结构性机会仍值得期待。我们认为市场将以震荡整理为主,下行空间较为有限。待GJD压力逐步消化,市场有望重拾升势,在2月份继续推动春季行情展开。