戳这里,查看近期热门行业文章

近期全球商业航天军备竞赛全面提速,太空算力作为极具前瞻性与战略价值的领域,正成为中美竞相角逐的新高地。

马斯克在达沃斯论坛中提出太空是部署AI成本最低的终极场所,目标是两到三年或可能在太空建最低成本AI数据中心。

在2026北京国际商业航天论坛上,银河航天创始人、董事长兼CEO徐鸣发表了题为《太空科创时代的新基建与新应用》的主旨演讲,他表示,太空新基建将带来万亿级市场爆发期,到2035年,全球太空经济预计将达到1.8万亿美元。

国内政策端和资本端全面提速。近期北京提出加强太空云计算、人工智能、大数据等新一代信息技术在卫星星座中的应用;《酒泉市商业航天产业发展规划(2026—2035年)》正式发布,将建设国家商业航天发射基地。资本端,蓝箭航天空间科技股份有限公司IPO审核状态变更为已问询、中科宇航已完成IPO辅导。

当前商业航天正逐步跃升为战略性支柱,中美共振正在成为全球太空基础设施建设的重要参与者和推动者。

在之前的文章中我们梳理了商业航天十大核心赛道相控阵天线产业链全解析、运载火箭产业链全景解析、星间激光通信产业链全解析、卫星遥感全解析、可复用火箭全景解析

本文重点聚焦商业航天核心赛道:太空算力产业链、竞争格局和产业趋势。

更多商业航天、AI算力/应用、人形机器人、固态电池、智能驾驶、核聚变、军工、新能源、创新药等重点行业的最新进展和研究资料,发布在知识星球,感兴趣欢迎加入。

01

太空算力概览

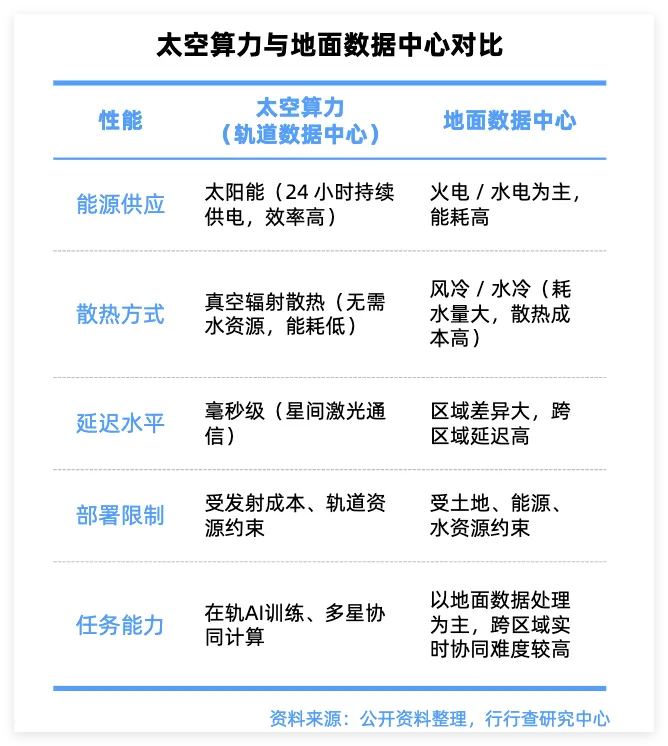

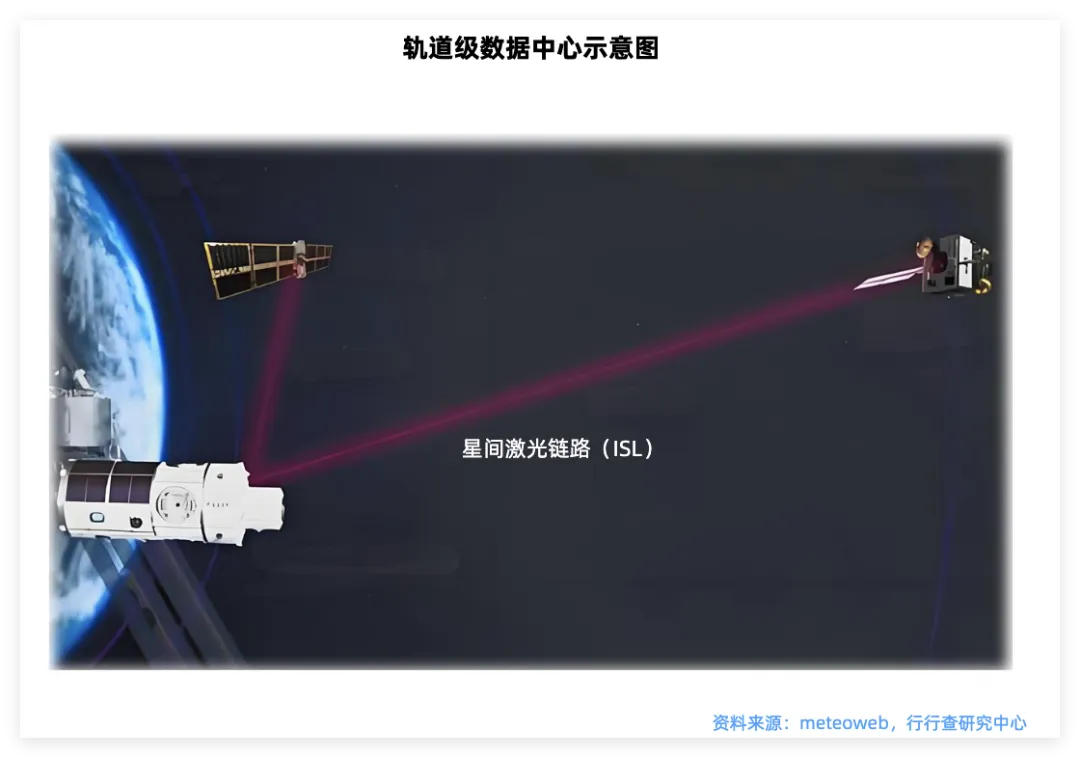

太空算力是将计算资源部署在近地轨道和地球同步轨道等太空环境中,构建“太空数据中心”,实现数据采集、处理存储与输出的全流程在轨完成。

其核心目标是将传统“天感地算”模式转变为“天数天算”模式,即卫星直接在太空完成数据处理与分析,减少数据传输延迟,提升实时响应能力。

太空算力的本质是突破地面算力的资源与场景瓶颈,基于太空环境构建的轨道分布式AI架构。与地面融合,具边缘算力特性,可协同处理遥感数据并实时反馈。

资料来源:行行查

资料来源:行行查

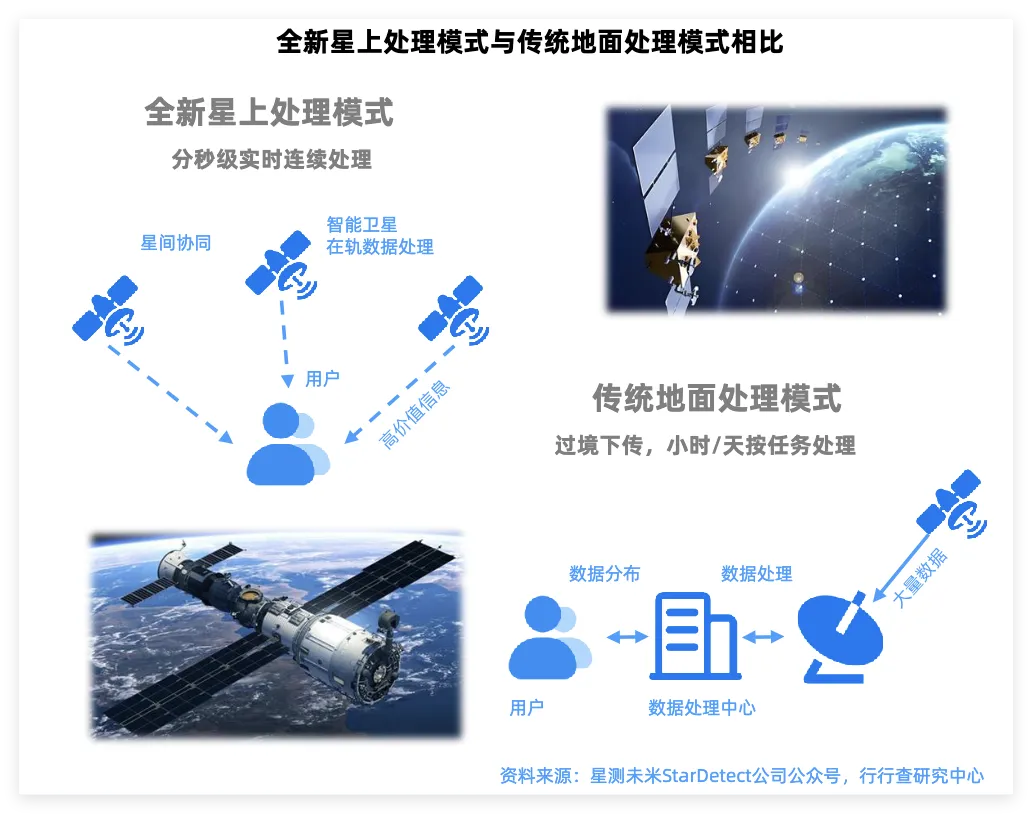

太空算力发展正经历天感地算→天算星算→天地一体三阶段演进,其核心是星上处理能力的升级。

天地一体阶段:通过星间-星地协同网络,实现全球分布式算力动态联动,推动天基智能规模化落地。对比传统地面处理,星上处理模式依托星间协同,可以向用户实时推送高价值信息,彻底重构天基计算的效率与应用边界。

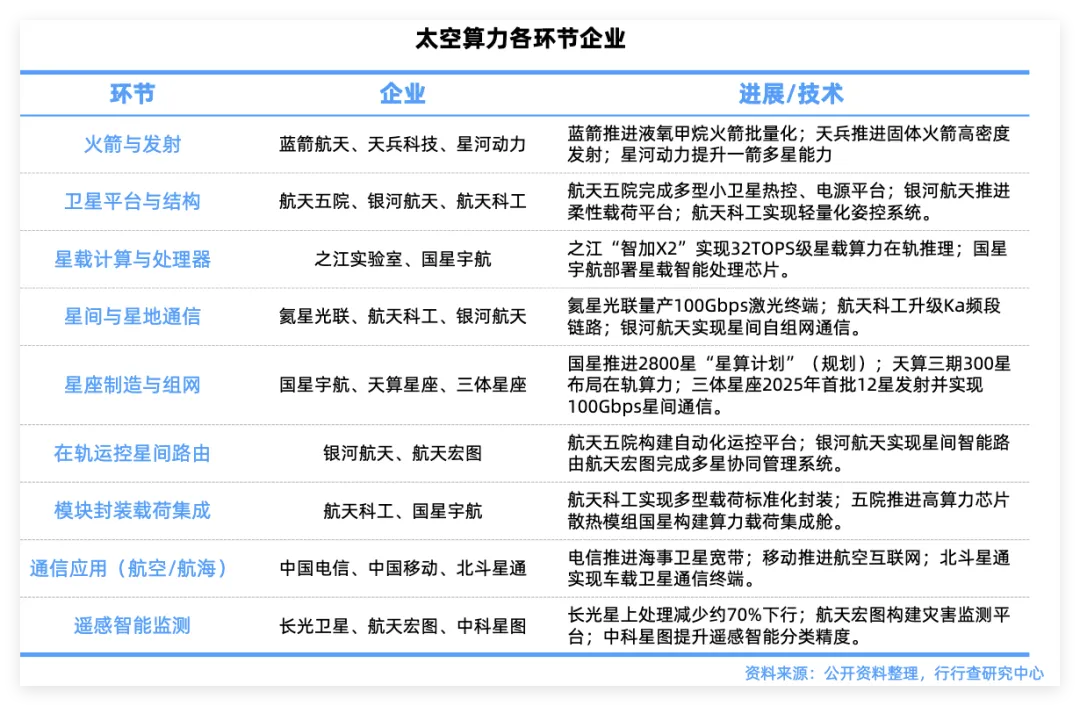

太空算力产业链

太空算力产业链是全链路协同的天基计算产业支撑体系。

上游聚焦火箭发射、卫星平台等核心硬件与基建,提供物理载体;中游负责星座制造与天地协同调度,实现天基资源高效协同;下游对接通信、遥感等应用生态,转化服务价值。

太空算力产业链:

资料来源:行行查

资料来源:行行查

太空算力上游

火箭发射

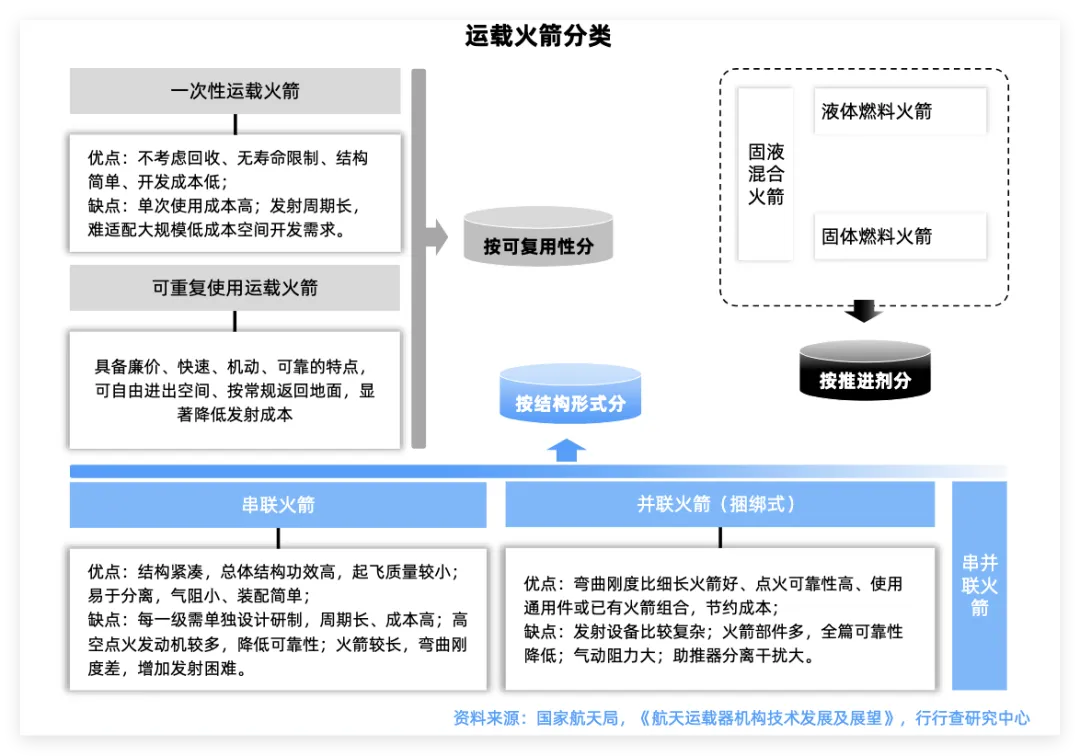

火箭是将计算能力送入轨道的核心载体,主要负责把天基计算节点(集成AI芯片、激光通信终端的卫星)送入太空。

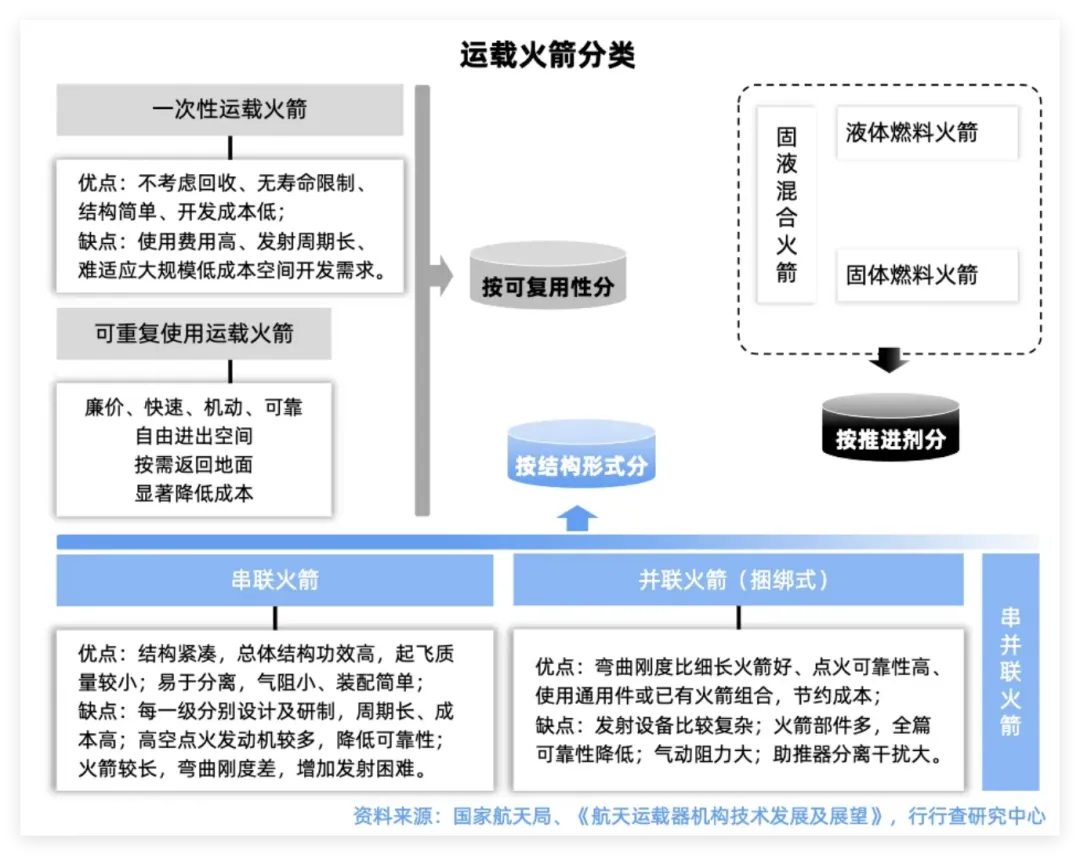

从运载方式看,一次性火箭能快速完成初期算力卫星的轨道布局,适配小规模部署需求;可重复使用火箭通过箭体回收与复用,持续降低发射成本。

火箭制造:火箭制造端整合上游材料与部件,完成火箭总装与测试。我国商业运载竞争格局呈现“国家队主导、民营企业突围”态势。国家队主要包括中国航天科技集团(主导长征系列火箭总装)和中国航天科工集团(快舟系列火箭)。

航天一院(中国运载火箭技术研究院)隶属于中国航天科技集团,是我国规模最大的运载火箭总体设计、研究和制造单位,成功研制了多种长征系列运载火箭。长征系列相关厂商包括航天工程(一院商业航天唯一上市平台)、广联航空(天津跃峰)、航天动力、高华科技、铂力特、航天电子、陕西华达等。

航天八院(上海航天技术研究院):长征十二号甲火箭的抓总研制单位,负责火箭的总体设计、系统集成和试验验证等工作,长十二甲是一型以实现“一级重复使用”为核心特征的液氧甲烷运载火箭,在国内首创了“国家队主研+民企核心部件”的新模式,主动力采用了九州云箭的“龙云”甲烷发动机。八院产业链相关厂商包括航天机电(八院商业航天唯一上市平台)、铂力特、斯瑞新材、航天动力、高华科技、航宇科技、派克新材、航天电子、陕西华达、集智股份等。

从需求端来看,中国星网与千帆星座加速组网,年均发射需求超1000颗,巨大缺口是民营火箭公司的刚性市场。

太空算力国内外部分代表厂商:

火箭端企业技术与商业进展

蓝箭航天:国内首家自主研发液氧甲烷火箭的民营企业,自建总装测试基地,实现全流程自主可控。蓝箭航天IPO已取得最新进展,其在上交所官网科创板IPO审核状态升级为“已问询”。此次IPO,公司拟募资75亿元,用于可重复使用火箭产能提升项目、可重复使用火箭技术提升项目。

蓝箭链相关厂商包括超捷(核心供应商)、昊志机电、斯瑞新材(供应商+股东)、广联航空(天津跃峰)、高华科技、铂力特、银邦股份(飞而康)、航宇科技、派克新材、先锋精科、盟升电子、西测测试等等,参股厂商包括金风科技、鲁信创投、张江高科等。

银河航天:自主研发出我国首颗通信总容量达48Gbps的低轨宽带通信卫星--银河航天首发星,该星具备卓越的技术指标和国际领先通信能力。目前公司已成功发射自主研制的40余颗卫星,并构建了领先的通信载荷、星载计算机、太阳翼等核心单机配套研制能力。

天兵科技:新一代液体火箭发动机及中大型液体运载火箭研制重点企业,液氧煤油路线。天龙三号(大型液体火箭)近地轨道运力17-22吨,具备“一箭36星”发射能力。天兵链相关厂商包括广联航空(天津跃峰)、超捷股份、高华科技、航宇科技、派克新材、隆基机械、国机精工、九丰能源、飞沃科技等,参股相关公司包括海翔药业、炬华科技、中信建设等。

星河动力:国内第一家实现火箭量产、高密度发射并实现商业化的民营商业航天企业。核心产品及服务包括“谷神星”系列小型固体运载火箭发射、“智神星”系列中型液体运载火箭发射、“光年”系列固体火箭发动机等。智神星一号(可复用液体火箭)瞄准可复用市场,支持低成本、规模化发射。产业链相关厂商包括上海港湾、航宇科技、中天火箭等。参股相关公司包括泰胜风能、淳中科技等。

星际荣耀:核心技术路线为液氧甲烷+海上回收,对标SpaceX猎鹰9号。双曲线系列(液体火箭)可重复使用运载火箭的研制,持有200余项授权专利,形成技术壁垒。

中科宇航:固体火箭路线,固体火箭力箭一号多次发射成功,具备国际订单履约能力。力箭二号(中型液体火箭)发射设备完成验证,计划2026年首飞,首飞任务将搭载空间站“轻舟”货运飞船初样试飞船。近期中科宇航已完成IPO辅导,该公司于1月16日进入辅导验收流程。中科宇航产业链相关厂商包括超捷股份、航天动力、斯瑞新材、高华科技、铂力特、航宇科技、派克新材等。参股厂商包括越秀资本和广百股份等。

推进系统

火箭的“心脏”,决定推力与运载能力。关键部件的价值量占比通常较高,约20%-40%左右。

商业航天常用的发动机类型包括液体火箭发动机和固体火箭发动机。

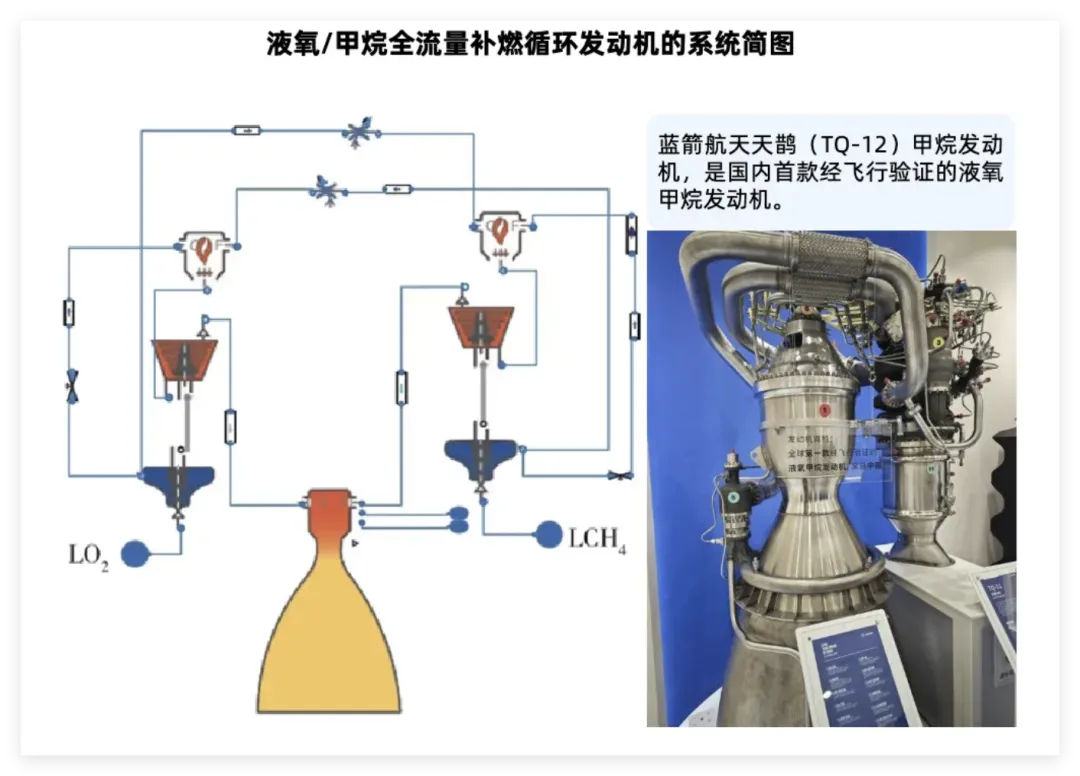

固体火箭发动机资质受严格管控,主要研制单位为体制内。航天六院发布三款为商业航天量身定做的液体火箭发动机;蓝箭航天的“龙云”70吨级液氧甲烷发动机,支持可回收火箭垂直软着陆;蓝箭航天的“龙云”70吨级液氧甲烷发动机,支持可回收火箭垂直软着陆。在运载火箭发动机端,国内厂商中天火箭、航天动力(发动机)、斯瑞新材(发动机内壁材料)等在各细分环节均有所布局。

卫星平台

卫星制造包括卫星载荷和卫星平台两大部分。

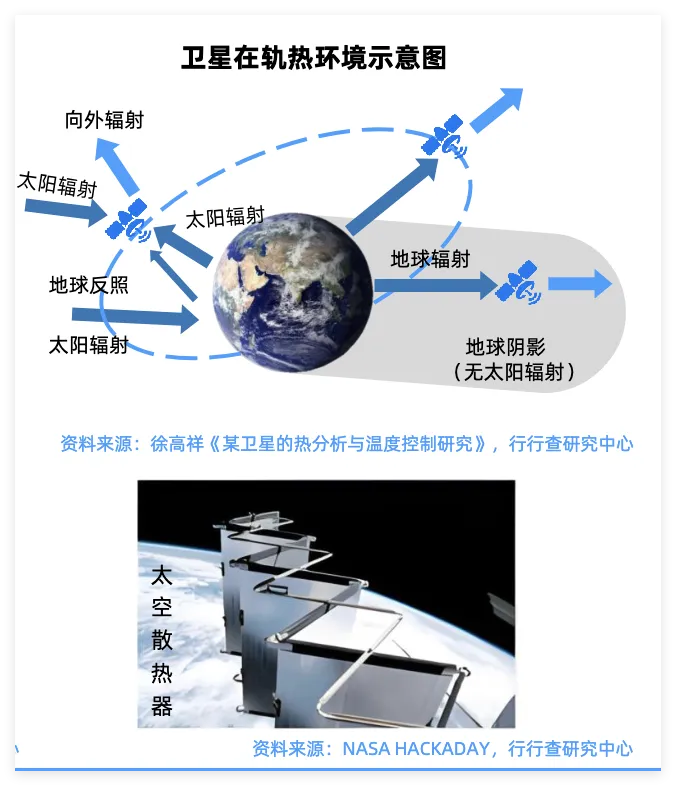

卫星平台是卫星的主体结构,,为有效载荷提供稳定运行环境,支撑在轨算力节点稳定运行。承担能源供给、姿态控制、热控管理三大核心能力。

国内卫星平台布局国家队包括航天科技(五院和八院)。

中国卫星作为航天科技集团旗下核心企业,专注小卫星及微小卫星研制、卫星地面应用系统集成与终端产品制造,承担国家“千帆星座”“GW星座”低轨卫星组网任务。

航宇微拥有我国首个由民营上市公司建设并运营的“珠海一号”星座,业务覆盖卫星平台制造上、中游环节。

商业航天新兴势力微纳星空掌握卫星制造近40项关键技术,拥有自主知识产权平台,支持10-1000kg级卫星研制;银河航天参与“G60星链”计划,开发Ku波段相控阵雷达遥感卫星;九天微星、天仪研究院主要布局微小卫星平台。此外包括民营创新企业钧天航宇、长光卫星以及中科院和北航等高校。

星载计算单元

星载计算单元是天基算力的核心载体。

通常由高性能计算模块(如GPU、CPU、AI芯片)、能源系统(太阳能电池阵+储能装置)、散热系统(辐射散热板+热管)和通信链路(星间激光通信+星地链路)组成。

其设计需满足太空极端环境的可靠性要求,同时兼顾算力密度与能效比。

高性能计算模块

浩瀚深度与一苇宇航于2026年1月签署战略合作协议,宣布共建联合实验室,围绕太空算力基础设施与应用生态建设需求展开合作,双方聚焦方向包括星载高性能计算和6G星地一体化通信等。

中科星图开发星载AI处理模型,实现遥感数据在轨实时分析;德华芯片全柔性卷迭式太阳翼技术领先者,具备“外延材料-芯片-空间能源系统”全产业链自主可控;航宇微是国内唯一实现SPARCV8架构宇航级芯片量产的企业;中科天算是天基智能计算的领军企业,“极光”系列星载智能机,计划发射搭载国产高性能GPU的极光5000系列。

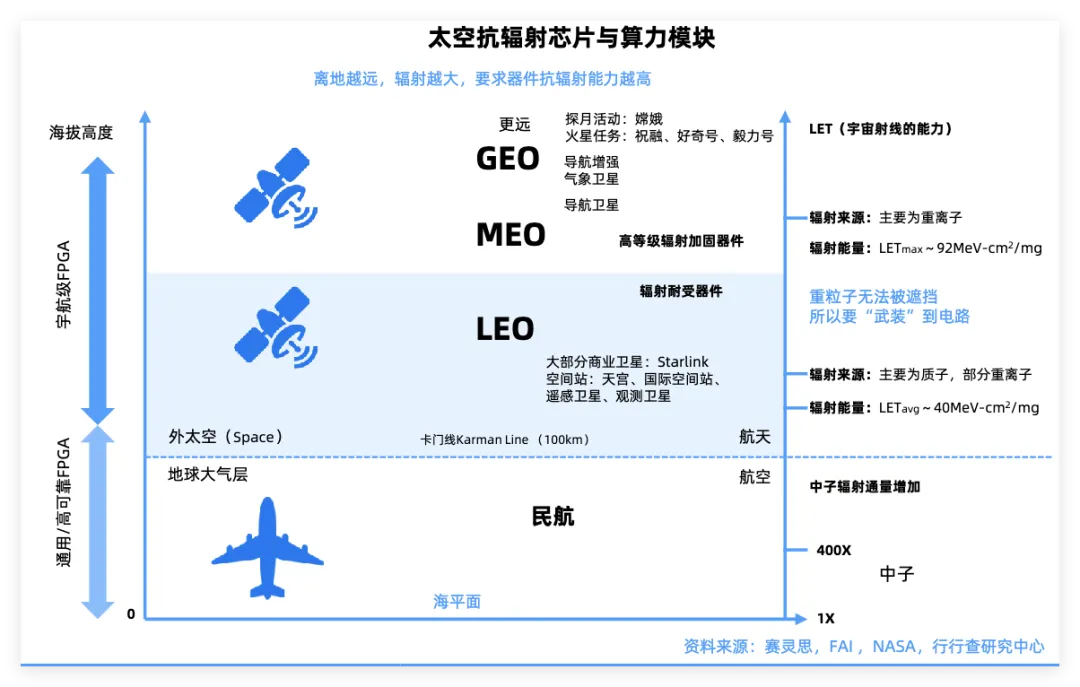

抗辐射芯片

抗辐射芯片主要通过材料创新、结构加固与冗余设计三种路径实现芯片抗辐射能力提升。

国内相关厂商中,例如,复旦微电千万门级FPGA产品已批量应用于低轨卫星平台控制系统、载荷数据处理系统,宇航级FPGA通过QML-V认证;寒武纪“思元370”星载芯片通过辐射测试,已部署于全球首个太空计算星座;紫光国微采用特殊的制造工艺与电路设计,能够抵御太空高能粒子的辐射干扰。

空间电源

空间电源是支撑星载算力模块持续运行的能源系统。

太空算力平台往往在轨道或深空长期运行,必须保证数年甚至数十年的可靠供电。

宇航电源:核心产品包括空间太阳电池阵、空间锂离子电池组和电源控制设备及电源系统等。

电科蓝天:研制的宇航电源产品贯穿中国航天发展史,是国内宇航电源的核心供应商。先后承担了“863计划”、创新基金、火炬计划等多个国家级高新技术研究发展计划项目,近年来公司已为神舟系列飞船、天舟系列飞船、空间站“天和”核心舱、“问天”/“梦天”实验舱、北斗导航系统、嫦娥系列探月卫星、探火工程、千帆星座、国网星座等多个国家级重点型号工程提供了优质可靠的电源产品

中国卫星与中电科能源集团共同组建的恒电空间电源,主要产品包括空间用三结砷化镓太阳电池和空间砷化镓/锗太阳电池等;航天科技集团旗下核心企业航天电子作为卫星电源管理龙头,负责卫星电源系统设计与集成,为神舟飞船、天宫空间站等国家重大工程提供电源管理支持。航天环宇核心产品为太阳翼(太阳能帆板)。

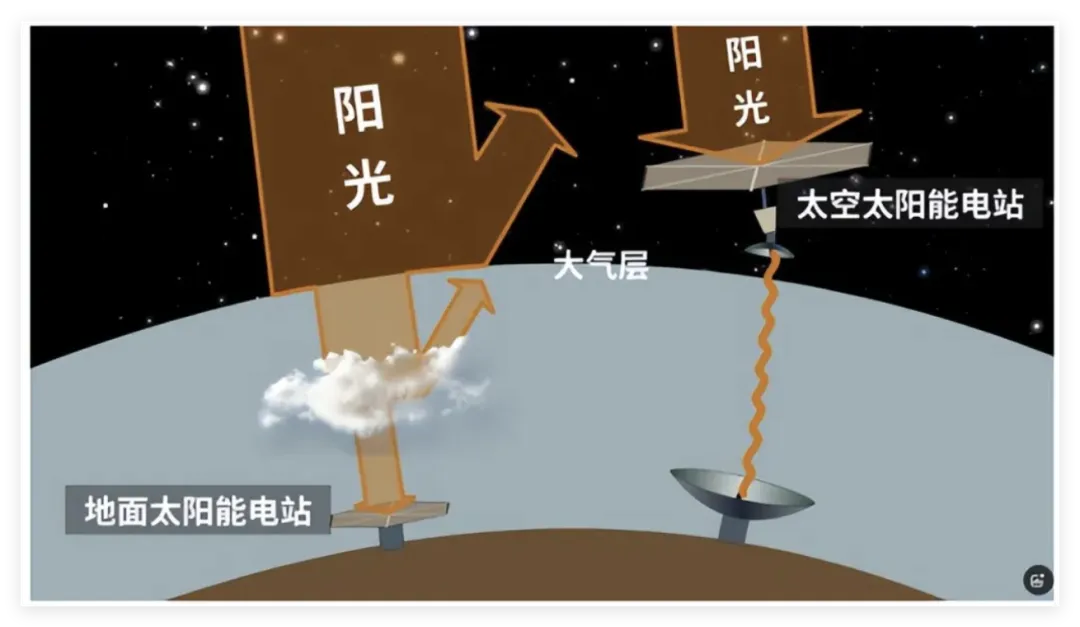

太空光伏

马斯克近期在达沃斯发言,SpaceX和特斯拉正在提升太阳能产能,计划三年内每年在太空部署100GW太阳能AI卫星能源网络。

目前卫星上应用的太阳能电池主要可以分为晶硅、砷化镓两条技术路线。

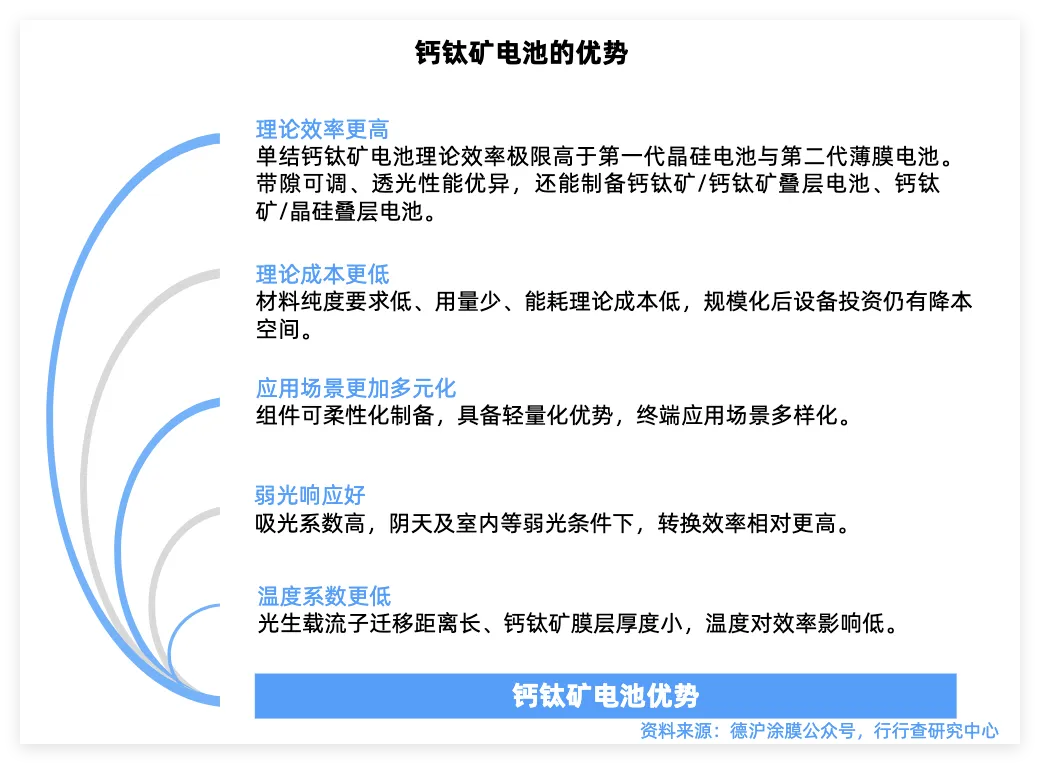

砷化镓太阳电池:811所三结砷化镓太阳电池已成功应用在我国多型航天工程飞行器上;乾照光电已应用于多颗商业卫星,包括G60千帆星座,是低轨卫星产业链能源供给端核心供应商。上海港湾通过控股子公司上海伏曦炘空科技布局航天级能源系统。钧达股份入股尚翼光电共同研发航天级钙钛矿电池,推进叠层技术在轨验证。

晶硅电池及钙钛矿叠层电池:SpaceX已在探索晶硅电池及钙钛矿叠层电池应用于太空。国内迈为股份作为P型HJT电池设备核心供应商,与北美核心客户签订5亿美元订单。东方日升联合上海港湾,领先卡位P型超薄HJT;上海港湾控股伏曦炘空,跨界布局商业航天赛道。相关企业还包括琏升科技、通威股份、高测股份、奥特维、华民股份等。钙钛矿电池核心布局厂商包括钧达股份、上海港湾、晶科能源、隆基绿能、天合光能、京山轻机,金晶科技、曼恩斯特、德龙激光、金辰股份等众多厂商。

此外,特种电源包含特种锂离子(固态)电池组和燃料电池等。真空环境中散热困难,传统的水冷系统难以实现,电源系统还必须兼顾高能效和轻量化特性。

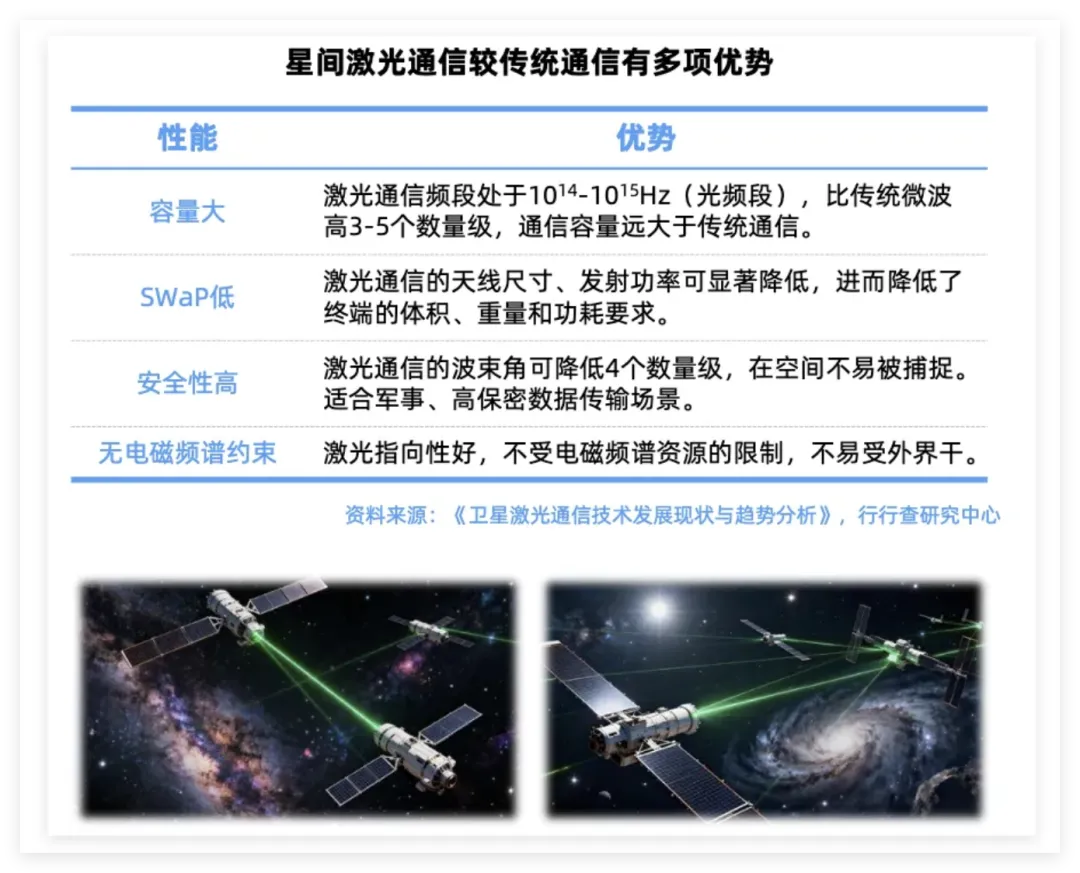

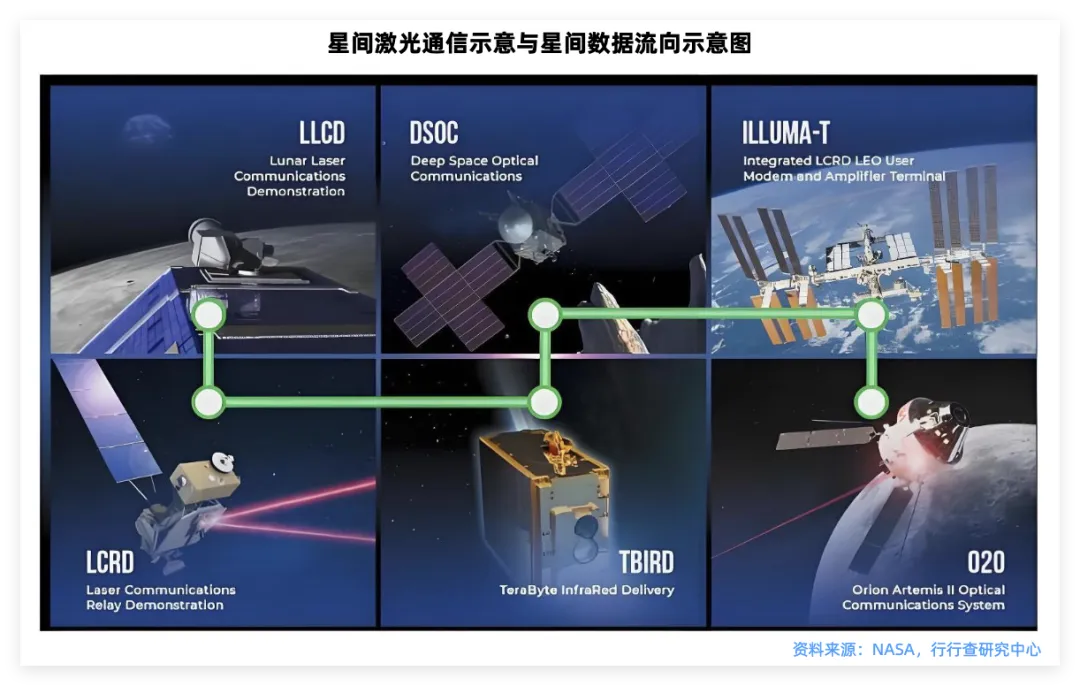

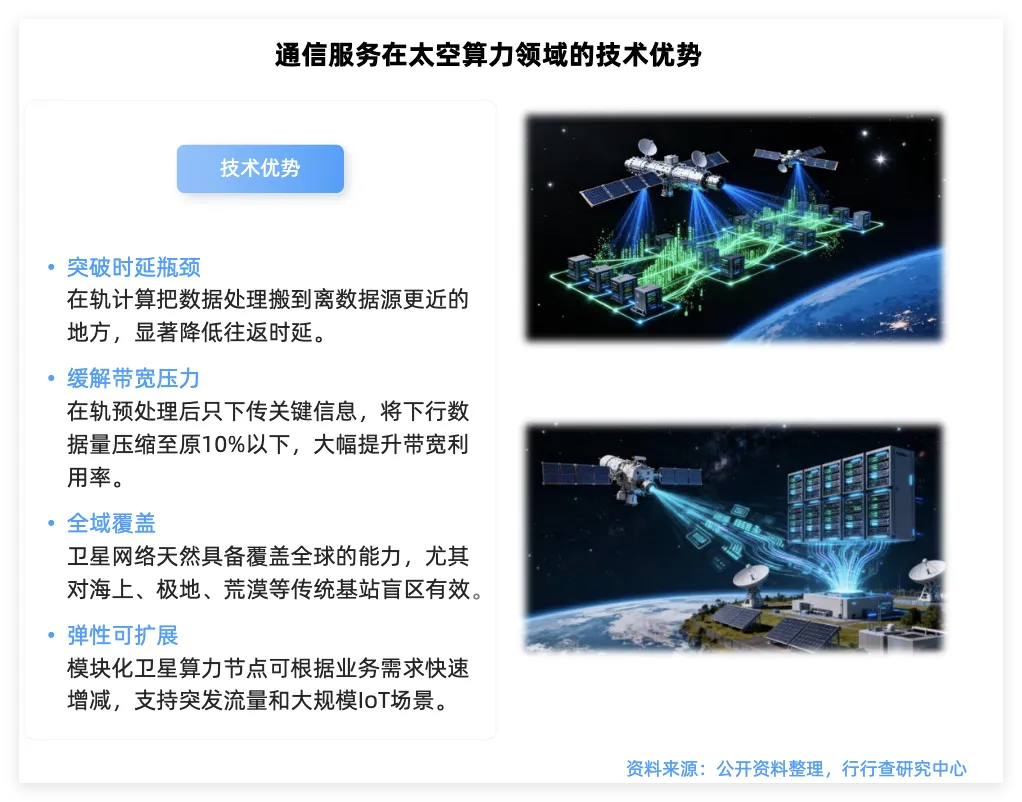

星间激光通信

星间激光通信构建了天基稳定的互联网络。

在太空算力领域,星间激光通信通过激光束作为信息载体实现卫星间数据交互的技术,堪称太空算力网络的“神经脉络”。

蓝星光域、极光星通、氦星光联、中科际联等众多国内厂商在此领域取得了突破进展。

蓝星光域:位于常熟的生产基地一期工程已具备“年产千台”的能力,常熟生产基地总面积达2.5万平方米,配备4条独立产线,理论上可实现年产5000台的能力。烽火通信合作蓝星光域、中润光学通过产业基金投资蓝星光域,布局空间激光通信。

航天电子:卫星制造环节的核心供应商,为太空算力相关卫星的制造提供关键部件和技术支持。星载计算机市占率超90%,激光通信设备市占率领先,为卫星提供“神经中枢”,已开发星载AI训练模块。

烽火通信:中国星网核心供应商,提供全栈式星间光通信解决方案。高速相干激光通信终端(单链路100 Gbps)、星载路由系统(支持动态拓扑重构)、地面站光传输设备。

上海瀚讯:G60星链星间激光载荷唯一供应商,具备10 Gbps量子加密星间链路,定制化系统方案,应用于G60星链(千帆星座分支)、军工低轨星座。

雷电微力:轻量化、低功耗星间激光终端供应商,能够快速捕获跟踪技术,适配小卫星星座与补网需求。已获星网补网星座订单,配套民营商业卫星公司。

核心配套环节中,光迅科技、长光华芯、久之洋、光库科技、杰普特、锐科激光等,光学接收天线环节的永新光学、水晶光电、金橙子(子公司萨米特振镜)、苏大维格、睿创微纳、福光股份、腾景科技等均在细分环节有所布局。

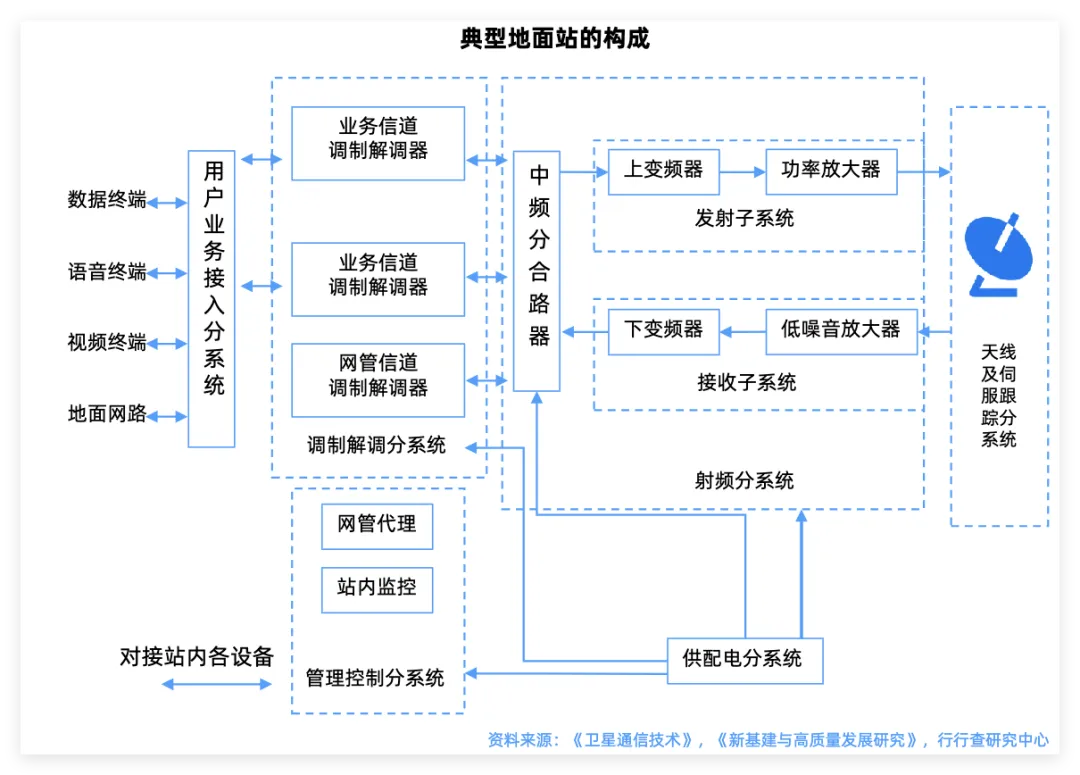

地面站

地面站是连接天基算力与地面应用的关键枢纽,可实现天基算力数据的地面落地和应用对接,是太空算力服务向地面场景延伸的核心节点。

地面站承担算力卫星测控、海量数据接收解析、指令下发等核心交互功能。

按服务对象可分为服务国产算力星座的地面站、适配国际太空算力项目的地面站。

太空算力中游:星座设计与制造

太空算力中游环节是天基算力组网的核心环节。

当前星座组网成为重塑全球太空经济的关键赛道。

从中国的国网、千帆,到美国的Starlink、Kuiper,全球主要航天力量正通过规模化卫星部署,在互联网、通信、气象、太空算力等领域展开角逐。

在卫星资源方面,美国Starlink已发射超10000颗卫星,在全球低轨互联网领域占据先发优势。近期SpaceX新申请7500颗starlink星链V2卫星,蓝色起源推出TeraWave并计划部署5408颗卫星。

国内由无线电创新院主导新申请共计21万颗,全球卫星布局提速。中国星网计划发射约1.3万颗卫星,构建国家级卫星互联网,千帆星座则剑指1.5万颗以上的超大规模组网。

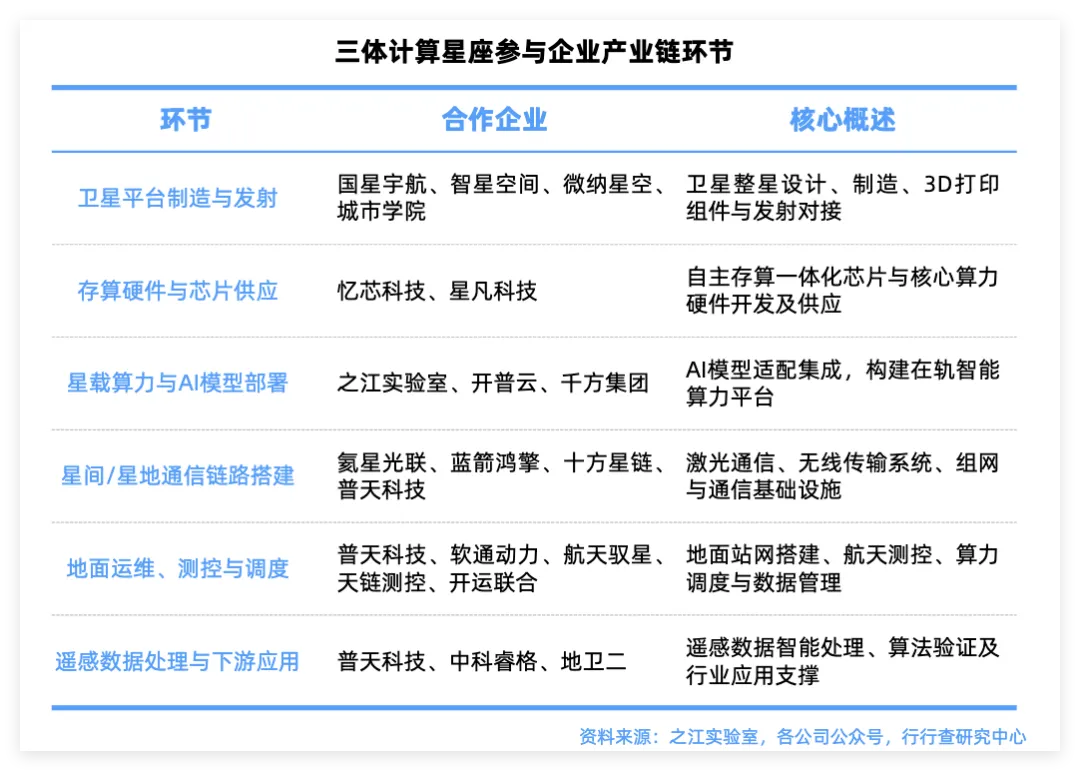

2025年5月,之江实验室牵头的“三体计算星座”首发成功,标志着我国首个具备整轨互联能力的太空算力星座系统正式落地。

首发12颗智能计算卫星单星最高算力达744TOPS,12颗卫星互联后总算力达5PetaOPS(1PetaOPS=10¹⁵次运算/秒),搭载星间激光通信系统,适配80亿参数天基AI模型,具备在轨数据处理与星间协同能力。

核心单位之江实验室、普天科技等在星载AI芯片、星间通信、分布式操作系统等关键环节实现自主突破。

国星宇航:牵头发起“星算计划”,成功发射全球首个太空计算星座,首轨12星已组网运行,完成第一组遥测数据回传,进入应用验证阶段。

中国卫星:参与“三体计算星座”等国家重大天基算力项目,提供卫星平台研发及组网服务。具备全类型小卫星研制能力,承担“三体计算星座”卫星制造,在轨卫星占国内1/3。

中科星图:空天算网平台建设者。牵头“三体计算星座”地面应用,开发空天数据大模型。遥感处理效率提升300%,市值385亿+,构建“天地一体化”协同计算架构。

顺灏股份:参股轨道辰光,布局晨昏轨道算力卫星。轨道辰光专注于晨昏轨道巨型算力卫星星座建设,其核心业务包括算力卫星发射和“天数天算”等。

在轨运控

在轨运控是轨道数据中心稳定运行的核心,涉及卫星姿态控制、轨道管理、任务调度及数据交互等关键功能。

星图测控发布“星眼”太空感知星座(156星),构建天地一体化太空态势观测基础设施;普天科技采用“激光+微波”复合传输技术,保障星间/星地高速稳定数据交互;佳缘科技宇航级全链路技术提供商,解决太空算力载荷抗辐照与可靠性问题;盛邦安全开发卫星通讯加密模块与200G高速链路加密网关,构建“从地上到上天”的整体算力安全服务,提升在轨计算与地面融合的安全性。

太空算力下游

太空算力的下游是价值最终兑现层,覆盖行业应用、企业跨域算力调度、终端设备等几大核心环节。

随着终端芯片与设备的成本持续下降,未来有望出现500元以下的消费级终端,太空算力的服务将从ToB/ToG逐步走向更广阔的ToC市场。例如,盟升电子在卫星导航与通信终端领域积累深厚,可能涉及太空算力终端设备的研发和生产。通宇通讯同时具备基站天线和滤波器集成化设计技术的公司,目前卫星通信产品覆盖“星-地-端”三大应用场景。

海格通信卫星通信终端为军民领域提供通信支持;中科星图作为航天科技集团旗下的地理信息服务商,其“GEOVIS数字地球”平台可处理卫星遥感数据,是太空数据向算力转化的核心工具;中国卫通是国内唯一拥有通信卫星资源且自主可控的运营商,拥有稀缺卫星轨位资源,深度参与太空算力网络数据传输;软通动力联合之江实验室构建空地算力网络,为智慧城市、低空经济提供太空级数据处理服务。

在2026北京国际商业航天论坛上,银河航天徐鸣表示,科创时代分三阶段推进太空发展:当前为太空数字基建阶段,上万颗卫星发射让数据“上天”,太空新基建契合未来6G特征。

整体来看,太空算力通过卫星互联网、在轨AI推理等场景实现价值兑现。其必要性不仅在于解决地球算力危机,更在于通过天地一体化网络重构人类信息处理范式,最终加速构建“数据-算力-应用”闭环,最终成为实现太空文明基地建设的关键基础设施。

更多商业航天、半导体、AI算力/应用、人形机器人、核聚变、军工、固态电池、新能源、创新药等重点行业的最新进展和研究资料,发布在知识星球,感兴趣欢迎加入。

推荐一个专注行业研究和产业链分析的公众号,欢迎关注!

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!