深度研究

印尼天然橡胶产业全景深度研究报告:历史沿革、结构性困境与未来路径

越南天然橡胶产业全景报告:历史遗产、二元结构与全球价值链重构 (2024-2030)

非洲天然橡胶产业深度研究报告:全球供应链重构下的“灰色黄金”与战略机遇

欧盟对华轮胎产业链“双反”政策深度研究报告:贸易壁垒常态化下的全球供应链重构与原材料市场博弈

全球与中国合成橡胶产业链深度研究报告:供需重构、价格机制与市场演变 (2026版)

2026年全球资产与大宗商品市场深度展望报告:分化、重塑与超级周期的博弈

1. 核心摘要 (Executive Summary)

本报告对老挝、缅甸和柬埔寨(即湄公河次区域的CLM国家)的天然橡胶产业进行了全面且详尽的深度剖析。作为全球天然橡胶供应版图中至关重要的“非传统种植区”,这三个国家在过去二十年间经历了由地缘政治策略(如罂粟替代种植)、跨国资本流动(中国与越南投资)及全球大宗商品超级周期共同驱动的爆发式增长。目前,该区域正处于从单纯的资源粗放型扩张向产业链深加工与合规性博弈转型的关键十字路口。

研究发现,在生产与增长动力方面,三国呈现出截然不同的路径依赖:柬埔寨正通过引入中国轮胎制造业资本,迅速从原料出口国转型为轮胎制造基地,从而在内部消化产能并规避部分贸易壁垒;老挝则形成了“北中小农户合同制、南大种植园特许制”的双轨格局,高度依赖中国市场;缅甸虽然拥有巨大的土地潜力和约164万英亩的种植面积,但受困于2021年政变后的政治动荡,导致正规贸易体系崩塌,高达数十亿美元的“影子贸易”流向中国,且因为投入品(如化肥)短缺导致单产潜力受限。

在农艺与技术层面,区域内普遍存在优良品种单一化的结构性风险。RRIM600等老旧品种虽因耐寒性被广泛种植,但其对拟盘多毛孢菌(Pestalotiopsis)引起的新型圆形落叶病缺乏抗性,正威胁着区域生物安全。树龄结构分析显示,三国目前正处于2005-2012年种植热潮带来的旺产期窗口,但这同时也意味着若缺乏有效的更新机制,未来十年将面临产能衰退的断崖。

可持续性与未来展望指出,欧盟《零毁林法案》(EUDR)的实施构成了该区域面临的最大外部冲击。由于早期开发大量涉及经济土地特许权(ELC)导致的毁林与原住民土地纠纷,加之小农户缺乏土地权属证明与地理定位能力,大量天然橡胶面临被排除在高端合规市场之外的风险。未来,产业的生存将取决于能否建立可追溯的供应链体系、提升下游加工附加值以及应对日益严峻的气候变化挑战。

2. 背景与定义 (Background & Definition)

2.1 核心概念界定与地理范畴

天然橡胶(Natural Rubber, NR) 是一种战略性工业原料,主要源自巴西橡胶树(Hevea brasiliensis)的胶乳。在工业应用中,它因其不可替代的弹性、耐热性和抗撕裂性,被广泛应用于轮胎制造(约占全球消费量的70%)、医疗用品及工业部件。

本报告聚焦的老挝、缅甸、柬埔寨(以下简称CLM),在橡胶种植地理学上被称为“非传统种植区”(Non-traditional Rubber Growing Areas)。传统橡胶种植带位于赤道南北10度以内的热带雨林气候区(如泰国南部、马来西亚、印度尼西亚),具有终年高温高湿的特征。相比之下,CLM的大部分植胶区纬度较高或海拔较高,面临着明显的旱季、低温寒害以及更复杂的地形挑战。这种地理差异从根本上决定了该区域在品种选择(需耐寒耐旱)、割胶制度(有明显的停割期)以及病虫害谱系上的特殊性 1。

2.2 历史演变路径:从殖民遗产到替代种植

理解CLM橡胶产业的现状,必须追溯其独特的发展轨迹,这一轨迹并非单纯的市场行为,而是深受殖民历史、冷战地缘政治及现代区域经济一体化政策的塑造。

殖民时代的断层与萌芽

早在20世纪初,法国殖民者便在柬埔寨东部的红土高原(如磅湛省)和越南南部建立了大型橡胶种植园(如著名的Chup胶园)。这些早期的工业化尝试证明了该区域的土壤适宜性。然而,随后的第二次世界大战、印度支那战争以及红色高棉时期的激进农业政策,导致橡胶产业在柬埔寨和老挝经历了长达数十年的停滞甚至毁灭,大量胶园荒废,技术人才断层 。

罂粟替代种植(Opium Substitution)的地缘政治经济学 1990年代至2000年代初,老挝北部和缅甸掸邦及克钦邦的橡胶种植复兴,直接源于区域禁毒合作。在中国政府“罂粟替代种植”政策的推动下,中国企业获得专项补贴和配额,进入老挝北部和缅甸边境地区,通过提供资金、种苗和技术,换取土地使用权和产品回购。这一政策旨在通过经济作物替代非法的罂粟种植,从而在源头上遏制毒品流入中国,同时也客观上重塑了湄公河次区域北部的农业景观,形成了依然延续至今的“合同农业”模式 1。

2000-2012年的“橡胶热潮”与土地特许权 进入21世纪,随着中国经济腾飞带动的汽车工业爆发,全球天然橡胶价格开启了长达十年的超级上涨周期,并在2011年达到历史峰值。高额的利润预期促使CLM各国政府将橡胶视为国家发展的战略支柱,大规模批复经济土地特许权(Economic Land Concessions, ELCs)。在柬埔寨和老挝,政府将数十万公顷的国有林地租赁给越南橡胶集团(VRG)、中国民营企业及泰国投资者,导致种植面积呈指数级增长。这一时期被称为“土地掠夺”(Land Grab)的高峰期,资本驱动的快速扩张虽然建立了庞大的产能基础,但也埋下了毁林、生态退化和社会冲突的长期隐患 5。

3. 深度剖析 (Deep Analysis)

3.1 增长动力与生产格局:三国异质性分析

尽管老挝、缅甸和柬埔寨在地理上相连,但在政治体制、外资来源及产业政策的影响下,三国的橡胶产业呈现出截然不同的增长逻辑与生产格局。

3.1.1 柬埔寨:从“特许经营”到“工业制造”的结构性跃迁

柬埔寨的橡胶产业正在经历一场深刻的结构性转型,其核心特征是从早期的土地特许经营主导,转向小农户崛起与下游轮胎制造业本地化的双重驱动。

增长轨迹与土地政策的演变 柬埔寨橡胶种植面积的早期增长主要由大型农业企业驱动。根据官方数据,截至2020年,约76%的橡胶用地属于经济土地特许权(ELCs),主要由越南企业(如VRG、Hoang Anh Gia Lai)和部分中国企业控制。然而,随着2012年柬埔寨政府宣布暂停颁发新的ELCs,并对现有特许地进行审查,大型种植园的扩张速度放缓。与此同时,受早期高胶价的诱导,柬埔寨小农户(Smallholders)的种植面积显著增加。目前,小农户已占总种植面积的40%以上,成为产业增长的新引擎。这种所有权结构的多元化提高了产业的韧性,但也增加了供应链管理的复杂性 7。

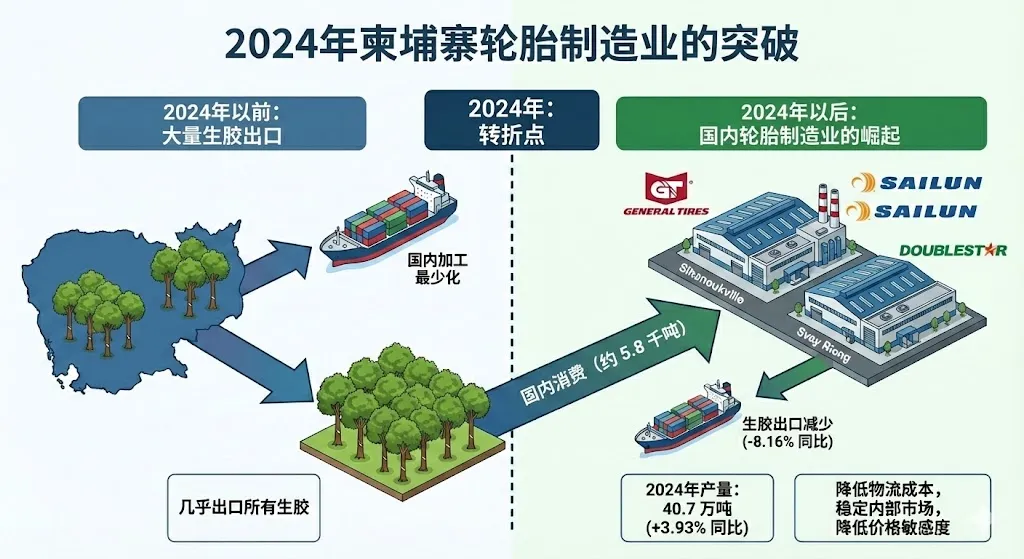

产业链下游的突破:轮胎制造业的崛起 2024年是柬埔寨橡胶产业的转折之年。长期以来,柬埔寨几乎将全部原胶出口,缺乏国内加工能力。然而,随着中国轮胎企业为规避欧美对华反倾销关税而采取“出海”战略,柬埔寨成为了理想的投资目的地。 通用轮胎(General Tires)、赛轮轮胎(Sailun)和双星轮胎等中国巨头纷纷在柬埔寨西哈努克港、柴桢省等地设立大型工厂。数据显示,2024年柬埔寨橡胶产量达到40.7万吨,同比增长3.93%,但生胶出口量却同比下降了8.16%。这一数据的背离揭示了一个关键趋势:国内轮胎厂已经开始大规模消化本土产能(约5.8万吨)。这种“地产地销”模式不仅减少了物流成本,还为柬埔寨橡胶提供了稳定的内部市场,降低了对国际现货市场价格波动的敏感度 6。

3.1.2 老挝:依附型发展的南北双轨制

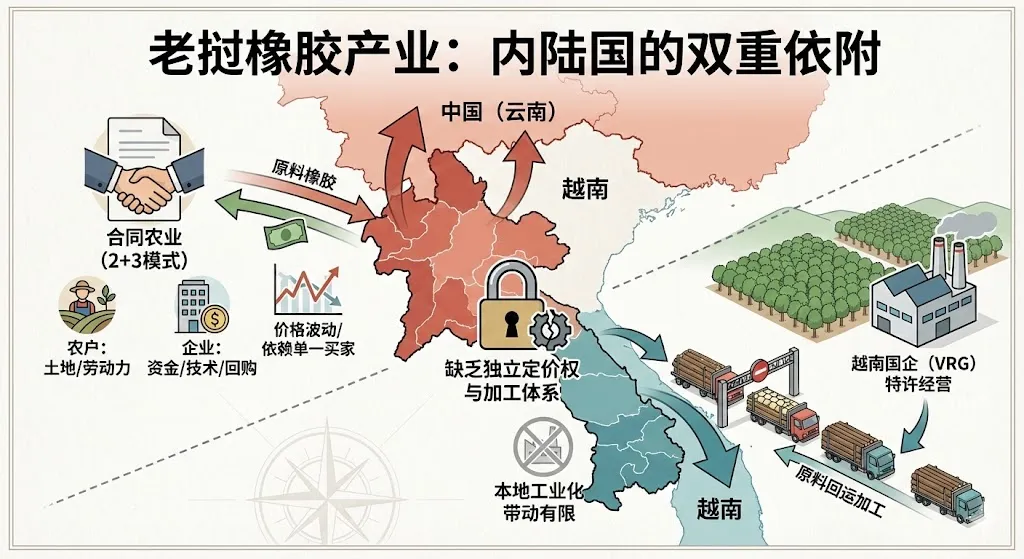

老挝作为内陆国,其橡胶产业表现出对邻国市场(尤其是中国和越南)的极度依附性,且国内缺乏独立的定价权和加工体系。

北部:中国资本与合同农业 在琅南塔(Luang Namtha)、乌多姆赛(Oudomxay)等北部省份,橡胶产业深度嵌入中国云南的经济圈。这里的增长模式以“合同农业”(Contract Farming)为主,特别是“2+3模式”(农户提供土地和劳动力,企业提供资金、技术和种苗,并承诺回购)。这种模式在早期有效地解决了老挝农户缺乏资本的问题,推动了罂粟替代种植的成功。然而,随着胶价波动,合同违约、收购价格不透明以及农户对单一买家的依赖性问题日益凸显。中国市场对橡胶的需求波动直接决定了老挝北部胶农的生计状况 1。

南部:越南国企与特许经营 相比之下,老挝南部的占巴塞(Champasak)、沙拉湾(Salavan)等省份则是越南资本的势力范围。越南橡胶集团(VRG)等大型国企通过政府间协议获得大面积特许土地,建立了标准化的工业种植园。这些种植园通常拥有更完善的基础设施和管理体系,但也面临着更严峻的劳工短缺和土地纠纷压力。越南企业在老挝的扩张往往伴随着将原木运回越南加工的产业链闭环,对老挝本地的工业化带动作用有限 6。

3.1.3 缅甸:冲突经济下的韧性与扭曲

缅甸拥有三国中最大的潜在种植面积,但其产业发展被政治动荡深刻重塑,呈现出一种在混乱中野蛮生长的“冲突经济”特征。

生产潜力与现实困境 缅甸的橡胶种植主要集中在南部的孟邦(Mon State,被誉为缅甸的“橡胶地带”)、得林达依省(Tanintharyi)和克伦邦(Kayin State)。官方数据显示,全国种植面积超过160万英亩。然而,2021年军事政变后,缅甸经济陷入混乱。货币(缅元)大幅贬值导致进口化肥和农药价格飙升,许多胶农被迫减少投入,直接影响了单位面积产量。此外,电力短缺和物流中断也严重阻碍了加工厂的正常运转 11。

“镜像数据”揭示的影子贸易 分析缅甸橡胶产业最惊人的发现在于官方数据与贸易伙伴数据的巨大鸿沟。虽然缅甸军政府(SAC)报告的出口数据受到严格管控,但中国海关(GACC)的进口数据显示,从缅甸进口的橡胶和其他资源量远超缅方统计。这种“镜像数据缺口”证实了大规模非法跨境贸易的存在。 由于正规贸易渠道(如仰光港出口或通过官方边境口岸)受阻或面临高额税收与汇率管制,大量橡胶通过少数民族武装组织(EAOs)控制的边境地区(如克钦邦、掸邦边境)走私进入中国和泰国。这种非正规贸易路线虽然维持了胶农的现金流,但也使得缅甸橡胶产业长期处于低质量、无标准和缺乏税收贡献的灰色地带 13。

3.2 农艺特征深度解析:品种、单产与树龄结构

作为非传统植胶区,CLM三国的农艺表现受制于环境压力与技术引进的路径依赖。

3.2.1 品种单一化的基因脆弱性 (Clonal Vulnerability)

主导品种的垄断 在CLM地区,RRIM600 是绝对的主导品种,尤其是在老挝北部和泰国边境地区。RRIM600是马来西亚橡胶局(RRIM)在1960年代培育的老品种,之所以在半个世纪后依然统治湄公河次区域,主要是因为其出色的环境适应性——耐寒、耐旱且对风害有一定抵抗力,非常适合该地区高海拔和旱季长的气候特征 。 除了RRIM600,GT1(印度尼西亚品种,抗风性强但产量中等)和 PB260(高产但树干脆弱,对割胶技术要求极高)也有一定种植比例,主要集中在企业经营的大型胶园中 17。

单一化的风险 这种高度单一的品种结构构成了巨大的生物安全隐患。现代橡胶育种已经产生了许多产量更高、抗病性更强的新品种,但由于种苗繁育体系的滞后和信息不对称,CLM的小农户难以获得。更严重的是,RRIM600对近年来爆发的拟盘多毛孢菌(Pestalotiopsis) 引起的圆形落叶病缺乏抗性。当数百万公顷的土地上种植着基因相同的易感作物时,病害一旦爆发便会呈燎原之势,这已在2019年后的多次疫情中得到验证 19。

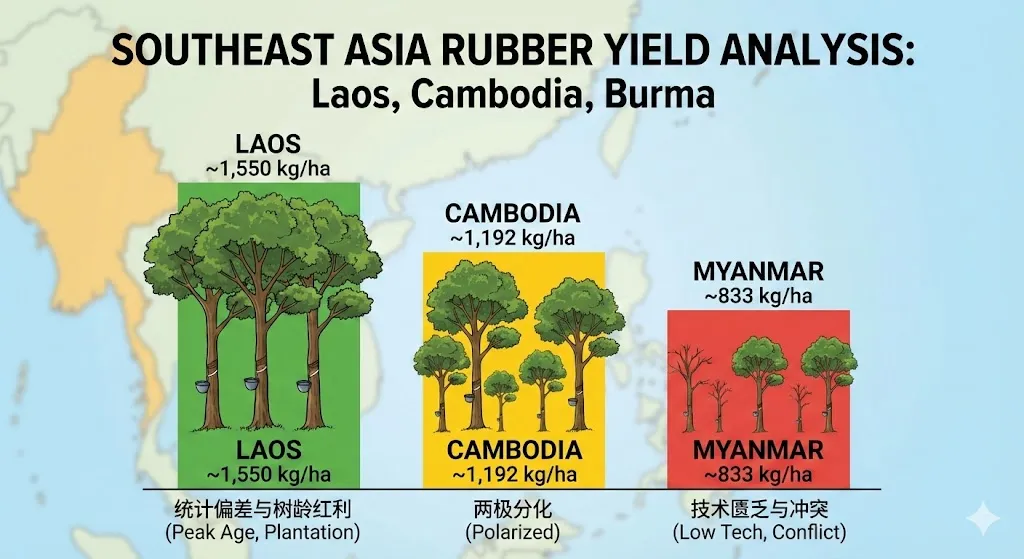

3.2.2 单产差距与技术鸿沟 (Yield Gaps)

通过对比数据可以发现,三国之间的单产水平存在显著差异,这反映了管理水平和投入能力的差距。

| 老挝 | 统计偏差与树龄红利 | |

| 柬埔寨 | 两极分化 | |

| 缅甸 | 技术匮乏与冲突 |

表 3.1:CLM三国天然橡胶平均单产对比及成因

3.2.3 树龄结构与生产周期 (Age Structure)

CLM国家的橡胶树龄结构呈现典型的“钟形”分布,这与2005-2012年的种植热潮直接相关。

• 旺产期的红利窗口:目前,该区域绝大多数橡胶树的树龄在12-18年之间,正处于生命周期中产胶量最高、最稳定的阶段。这意味着在未来5年内,只要价格适宜,CLM地区的自然产能仍将保持高位 22。 • 潜在的更新危机:橡胶树的经济寿命通常为25-30年。这意味着从2030年开始,大量橡胶树将进入衰老期,产量将急剧下降。然而,由于过去十年胶价长期低迷,胶农的再投资意愿极低。在老挝和缅甸,并未观察到大规模的更新种植(Replanting)计划,甚至出现了砍伐橡胶树改种榴莲、油棕或香蕉的现象。若不及时进行品种更新,未来该区域可能面临产能断崖 24。

3.3 发展过程中的核心挑战与多维博弈

3.3.1 劳动力市场的结构性失衡

橡胶产业是劳动密集型产业,割胶环节无法机械化,必须依赖熟练工人。CLM地区面临着独特的劳动力困境:贫穷并没有带来廉价劳动力。

• 跨境虹吸效应:泰国作为区域经济中心和橡胶大国,其较高的工资水平对周边国家劳动力产生了巨大的虹吸效应。大量缅甸、柬埔寨和老挝的青壮年劳动力选择越境去泰国的胶园、建筑工地或渔业部门工作。这导致CLM本国的胶园反而面临严重的“用工荒”。 • 技能缺失的恶性循环:由于熟练工人外流,留守本地的往往是老人、妇女或缺乏经验的新手。割胶是一项精细技术,下刀的深度、角度直接影响树皮的消耗和再生成本。技术拙劣的割胶不仅产量低,还会导致伤树、死皮,永久性损害树木的生产潜力。在缅甸,由于缺乏培训体系,许多胶园的实际经济寿命因此大幅缩短 26。

3.3.2 病害的全球化传播与气候压力

圆形落叶病(CLFD) 的爆发揭示了非传统植胶区的生态脆弱性。该病会导致橡胶树叶片在非落叶季节脱落,使得树木不得不消耗储存的能量重新长叶,导致胶乳产量下降20%-40%,严重时甚至导致树木死亡。

• 传播机制:病原菌孢子通过风雨传播,跨境毫无阻碍。CLM地区连片种植的单一品种为病菌提供了完美的“高速公路”。 • 气候变化放大器:气候变化导致的降雨模式改变(如雨季延长或不规律暴雨)不仅直接阻碍割胶作业(雨天不能割胶),还为真菌繁殖创造了高湿环境。老挝北部近年来频繁遭遇的极端低温和干旱也对橡胶树的生长构成了生理胁迫 19。

3.3.3 土地正义与社会冲突的遗留问题

橡胶产业的快速扩张在很大程度上是以牺牲森林生态和原住民权利为代价的。这一历史遗留问题目前正转化为国际市场准入的障碍。

• 掠夺性开发(Land Grabbing):在柬埔寨和老挝,许多ELC是在未经过当地社区“自由、事先和知情同意”(FPIC)的情况下颁发的。原住民失去了传统的狩猎采集林地和轮歇农业用地,被迫成为胶园的雇工,陷入“资源诅咒”。 • 冲突的延续:尽管政府已暂停新特许权的颁发,但旧有的土地纠纷并未解决。这种社会冲突不仅导致企业面临运营风险(如村民破坏胶树、阻挠生产),更使得产出的橡胶在追求道德采购的国际市场上被打上“高风险”标签 6。

3.4 贸易流向与经济博弈 (Trade & Economics)

3.4.1 价格传导机制的扭曲

CLM国家的胶农处于全球价值链的最底端,承受着最大的价格风险。

• 层层盘剥的中间商体系:在老挝和柬埔寨的小农地区,由于缺乏直接的市场准入和仓储能力,胶农只能将胶乳卖给走村串户的中间商。生胶从农户到加工厂往往要经过3-4层中间环节,每一层都要抽取利润,导致农户获得的“地头价”(Farm-gate Price)远低于国际市场价格(FOB价格)。 • 单一市场的压价风险:由于高度依赖中国市场,老挝和缅甸的橡胶价格往往由中国买家单方面决定。当中国边境口岸因疫情或政策原因关闭时(如2021-2022年),边境地区的胶价会瞬间崩盘,甚至出现胶乳倒河的现象 32。

3.4.2 影子经济与国家税收流失

特别是在缅甸,由于正规贸易渠道的崩溃,橡胶贸易大量转入地下。这不仅导致国家失去了宝贵的外汇收入和税收,还使得产业缺乏官方的质量监管。劣质混杂的橡胶流入市场,进一步损害了“缅甸橡胶”的品牌声誉,使其在国际市场上只能作为低端原料以折扣价销售 13。

4. 结论与展望 (Conclusion & Outlook)

结论

老挝、缅甸和柬埔寨的天然橡胶产业,是全球化资本在边疆地区快速扩张的典型样本。过去二十年,这三个国家利用土地和劳动力红利,成功建立庞大的产能基础,成为全球天然橡胶供应不可忽视的一极。然而,这种增长模式是粗放的、不平衡的,且在生态和社会层面不可持续。

当前,该区域正处于转型的深水区:

1. 柬埔寨已率先突围,通过引入中国轮胎制造业,实现了从原料出口到工业制造的跨越,展现出最强的产业韧性。 2. 老挝仍受困于对单一市场的依附,但在土地政策和合同农业规范化方面正在进行艰难的调整。 3. 缅甸则因政治动荡错失了发展黄金期,产业陷入低水平循环和非法贸易的泥潭。

未来趋势预测 (2026-2030)

1. 欧盟零毁林法案 (EUDR) 引发的市场大分流:

EUDR将成为未来五年最具破坏力的外部变量。该法案要求进入欧盟的橡胶必须具有地理定位并证明未涉及毁林。由于CLM地区小农户缺乏土地证且供应链极度碎片化,合规成本极高。• 预测:市场将分裂为“双轨制”。一小部分由大型企业管理、具备追溯能力的合规橡胶将获得“绿色溢价”,流向欧洲和高端轮胎厂;而绝大部分来自小农和灰色渠道的橡胶将流向对环保要求较低的新兴市场,或者在本土被低端产能消化 5。 2. 品种更新与技术迭代的窗口期:

随着2005-2010年种植的橡胶树在未来十年逐步老化,CLM将面临更新种植的抉择。• 预测:若不能引入抗病(抗Pestalotiopsis)、高产且耐气候变化的新一代克隆品种,并在更新过程中推广农林复合经营(如橡胶间作),该区域的单产和总产将在2030年后出现断崖式下跌。 3. 地缘经济的深度重组:

中国企业的“出海”战略不会停止。继柬埔寨之后,老挝甚至缅甸的稳定地区可能成为下一个轮胎或橡胶制品加工厂的选址地。这种“近岸外包”和“友岸外包”将进一步缩短供应链,使湄公河次区域从中国的“原料后院”升级为“工业卫星带”。

---

5. 参考文献与注释 (References & Notes)

主要数据来源与综合报告

World Integrated Trade Solution (WITS). (2024). Natural rubber exports by country 2024. World Bank.

Tendata. (2024). Top Natural Rubber Exporting Countries (2024).

Association of Natural Rubber Producing Countries (ANRPC). (2024). Natural Rubber Statistics Report.

AidEnvironment. (2024). Realtime Deforestation Monitoring (RDM) Pilot Report 3: Rubber & EUDR Compliance.

World Population Review. (2022). Rubber Production and Yield by Country Statistics.

农艺、技术与病害研究

ResearchGate. (2015). Mapping Rubber Tree Stand Age Using Satellite Imagery in the Mekong Region.

Stockholm Resilience Centre. (2018). Greening Rubber: Political Ecologies of Plantation Sustainability in Laos and Myanmar.

CIRAD. (2024). Rubber Clone Information: RRIM600, GT1, PB260 Characteristics.

Cambodian Rubber Research Institute (CRRI). (2010). Rubber Clones and Large Scale Clonal Trials in Cambodia.

Fair Rubber. (2023). When leaf death comes with the wind: Pestalotiopsis outbreak in Southeast Asia.

NCBI. (2025). Fungal diseases in rubber tree plantations in Thailand and neighboring countries.

国别深度研究:柬埔寨

Thai Natural Rubber. (2025). Cambodia's Rubber Industry Shows Strong Growth in 2024: Production vs Export Trends.

Pulitzer Center. (2025). Cambodia: Our Land Became Their Rubber Plantation - The Impact of ELCs.

Forest Trends. (2022). Cambodian Smallholder Rubber Sector: Trajectories of Change.

Open Development Cambodia. (2023). Economic Land Concessions (ELC) and Legal Framework.

国别深度研究:老挝

Forest Trends. (2020). Rubber Plantation Value Chains in Laos: Policy and Economic Analysis.

University of Queensland. (2008). Economics of smallholder rubber production in Northern Laos.

Pulitzer Center. (2024). Cash from rubber comes at the cost of Laos' forests.

Lao Land for Life. (2025). Chinese Investment in Laos: Agriculture and Tree Plantations.

国别深度研究:缅甸

Global New Light of Myanmar. (2025). Myanmar aims to export over 350,000 tonnes of rubber in FY 2025-26.

ISP Myanmar. (2023). Mirror Data Analysis: The USD 11 Billion Trade Gap between Myanmar and China.

Eurasia Review. (2025). Navigating Myanmar's Border Trade in the Post-Military Coup Era.

World Bank. (2022). Myanmar Economic Monitor: Trade impacts of COVID-19 and the February 2021 Coup.

Forest Trends. (2025). Sanctions Against Myanmar Work Despite Undermining by China.

劳动力、社会与市场分析

ILO. (2010). Migrant workers from Cambodia, Lao PDR, and Myanmar in Thailand.

Winrock International. (2022). Thailand CTIP: Tapped Out - Labor Shortages and Migration in the Rubber Industry.

Krungsri Research. (2024). Industry Outlook 2025-2027: Rubber Market Trends and CLMV Competition.

ChemAnalyst. (2025). Natural Rubber Pricing Data and Supply Chain Constraints.

Michelin. (2024). Michelin has decided to apply the EUDR in 2025 as initially planned.

Mighty Earth. (2023). EU Deforestation Law and Rubber Briefing: Impacts on Southeast Asia.

补充说明:关于“非传统种植区”的概念,主要是指北纬10度以北的地区。这些地区虽然冬季气温较低,不符合橡胶树的理想生长条件,但在高胶价时期,通过引入耐寒品种(如RRIM600)和政府补贴,种植边界被大幅向北推进。

数据差异说明:缅甸的贸易数据存在严重的统计偏差。本报告在涉及缅甸数据时,优先参考中国海关(GACC)的进口数据和第三方智库(如ISP Myanmar)的镜像数据分析,以反映真实的贸易规模。

引用的著作

1. Greening rubber? Political ecologies of plantation sustainability in Laos and Myanmar - Stockholm Resilience Centre, 访问时间为 一月 25, 2026, https://www.stockholmresilience.org/publications/publications/2018-05-28-greening-rubber-political-ecologies-of-plantation-sustainability-in-laos-and-myanmar.html 2. Rubber Plantations Expand in Mountainous Southeast Asia: What Are the Consequences for the Environment? - Horizon IRD, 访问时间为 一月 25, 2026, https://horizon.documentation.ird.fr/exl-doc/pleins_textes/divers14-06/010061645.pdf 3. chinese investment in laos | k4d, 访问时间为 一月 25, 2026, https://www.k4d.la/wp-content/uploads/2025/08/Chinese_Investment_in_Laos.pdf 4. Why natural rubber must be kept in the EU's anti-deforestation law | Mighty Earth, 访问时间为 一月 25, 2026, https://www.mightyearth.org/wp-content/uploads/EU-DeforestationLawRubberBriefingMightyEarthFINAL-25Oct202-1.pdf 5. In Cambodia, Our Land Became Their Rubber Plantation | Pulitzer ..., 访问时间为 一月 25, 2026, https://pulitzercenter.org/stories/cambodia-our-land-became-their-rubber-plantation 6. Cambodian Smallholder Rubber Sector, 2000 to 2021: Trajectories of Change, 访问时间为 一月 25, 2026, https://www.forest-trends.org/publications/cambodian-smallholder-rubber-sector-2000-to-2021-trajectories-of-change/ 7. Economic land concessions | Open Development Cambodia (ODC), 访问时间为 一月 25, 2026, https://opendevelopmentcambodia.net/topics/economic-land-concessions/ 8. Cambodia's Rubber Industry Shows Strong Growth in 2024, 访问时间为 一月 25, 2026, https://thainaturalrubber.com/blog/cambodia's-rubber-industry-shows-strong-growth-in-2024/ 9. Rubber Plantation Value Chains in Laos: Opportunities and Constraints in Policy, Legality and Wood Processing - Forest Trends, 访问时间为 一月 25, 2026, https://www.forest-trends.org/wp-content/uploads/2020/07/Rubber-Plantation-Value-Chains-in-Laos.pdf 10. Myanmar aims to export over 350,000 tonnes of rubber in FY 2025-26, 访问时间为 一月 25, 2026, https://www.aseanrubber.net/arbc/index.php/market-news/market/9629-myanmar-aims-to-export-over-350-000-tonnes-of-rubber-in-fy-2025-26 11. Myanmar exports 150K tonnes of rubber in Apr-Nov | Ministries of the President's Office - presoffministry, 访问时间为 一月 25, 2026, https://presoffministry.gov.mm/en/news/18405 12. Myanmar Trade & Investment Update - World Bank Documents, 访问时间为 一月 25, 2026, https://documents1.worldbank.org/curated/en/099135006272237487/pdf/P17700206f47fa0a10a5b20d1672ebf7760.pdf 13. Behind the Trade Gap Between China and Myanmar, 访问时间为 一月 25, 2026, https://ispmyanmar.com/wp-content/uploads/2024/04/EDM-41.pdf 14. Navigating Myanmar's Border Trade In The Post-Military Coup Era – Analysis, 访问时间为 一月 25, 2026, https://www.eurasiareview.com/17012025-navigating-myanmars-border-trade-in-the-post-military-coup-era-analysis/ 15. HEVEA BRASILIENSIS: RESULTS FROM THE CAMBODIAN LARGE SCALE CLONE TRIALS IN 2011, 访问时间为 一月 25, 2026, https://www.crri.com.kh/downloads/19?md=125 16. List of rubber clones, parentage places of origin mean final girth and... - ResearchGate, 访问时间为 一月 25, 2026, https://www.researchgate.net/figure/List-of-rubber-clones-parentage-places-of-origin-mean-final-girth-and-mean-annual-yield_tbl1_275554822 17. Development of new rubber clones tolerant to circular leaf fall disease formerly known as Pestalotiopsis disease | Cirad, 访问时间为 一月 25, 2026, https://www.cirad.fr/en/worldwide/our-regional-offices/southeast-asian-islands/news-southeast-asian-islands/sustainability-of-rubber-production-in-southeast-asia 18. Pestalotiopsis sp. infection causes leaf fall disease of new arrivals in several clones of rubber plants - ResearchGate, 访问时间为 一月 25, 2026, https://www.researchgate.net/publication/362959396_Pestalotiopsis_sp_infection_causes_leaf_fall_disease_of_new_arrivals_in_several_clones_of_rubber_plants 19. Rubber Tree - Rainforest Alliance, 访问时间为 一月 25, 2026, https://www.rainforest-alliance.org/species/rubber-tree/ 20. Mapping Rubber Tree Stand Age Using Pléiades Satellite Imagery: A Case Study in Talang District, Phuket, Thailand - ResearchGate, 访问时间为 一月 25, 2026, https://www.researchgate.net/publication/281113700_Mapping_Rubber_Tree_Stand_Age_Using_Pleiades_Satellite_Imagery_A_Case_Study_in_Talang_District_Phuket_Thailand 21. Industry Outlook 2025-2027: Rubber Industry - Krungsri.com, 访问时间为 一月 25, 2026, https://www.krungsri.com/en/research/industry/industry-outlook/agriculture/rubber/io/rubber-2025-2027 22. Cash from rubber comes at the cost of Laos' forests - Mekong Eye, 访问时间为 一月 25, 2026, https://www.mekongeye.com/reports/mekong-rubber/deforestation 23. Inter-state Cooperation on Labour Migration: Lessons learned from MOUs between Thailand and neighbouring countries, 访问时间为 一月 25, 2026, https://www.ilo.org/media/328596/download 24. BRIDGING THE GAP: - Optimizing the Contribution of Labour Migration for Thailand's Social and Economic Transformation - IOM Publications, 访问时间为 一月 25, 2026, https://publications.iom.int/system/files/pdf/pub-2023-115-r-bridging-the-gap-labour-migration-thailand.pdf 25. Tapped Out: A Research Study on Forced Labor and Trafficking in Persons in the Thai Rubber Industry - Winrock International, 访问时间为 一月 25, 2026, https://winrock.org/wp-content/uploads/2022/09/Thailand-CTIP-Tapped-Out-Rubber-Industry-002.pdf 26. When leaf death comes with the wind | FAIR RUBBER, 访问时间为 一月 25, 2026, https://fairrubber.org/2023/06/23/when-leaf-death-comes-with-the-wind/ 27. Supply Constraints Drove the Natural Rubber (TSR) Market Prices Higher in August 2024, 访问时间为 一月 25, 2026, https://www.chemanalyst.com/NewsAndDeals/NewsDetails/supply-constraints-drove-the-natural-rubber-tsr-market-prices-higher-in-august-2024-30162 28. Making concessions pay? Historical vs. potential tax revenues from Laos's rubber sector, 访问时间为 一月 25, 2026, https://www.researchgate.net/publication/373755339_Making_concessions_pay_Historical_vs_potential_tax_revenues_from_Laos's_rubber_sector 29. Natural Rubber: - helixtap, 访问时间为 一月 25, 2026, https://www.helixtap.com/wp-content/uploads/2020/09/Helixtap-Technologies-Digitising-the-Rubber-Industry.pdf 30. Industry Outlook 2023-2025: Rubber Processing - Krungsri.com, 访问时间为 一月 25, 2026, https://www.krungsri.com/en/research/industry/industry-outlook/agriculture/rubber/io/rubber-2023-2025 31. Natural rubber | AidEnvironment, 访问时间为 一月 25, 2026, https://aidenvironment.org/wp-content/uploads/2024/06/ECF-Pilot-Report-3-Rubber.pdf 32. News - Michelin has decided to apply the European regulation on imported deforestation (EUDR) in 2025 as initially planned, 访问时间为 一月 25, 2026, https://natural-rubber.michelin.com/news-michelin-has-decided-to-apply-the-european-regulation-on-imported-deforestation-eudr-in-2025-as-initially-planned

深度研究

印尼天然橡胶产业全景深度研究报告:历史沿革、结构性困境与未来路径

越南天然橡胶产业全景报告:历史遗产、二元结构与全球价值链重构 (2024-2030)

非洲天然橡胶产业深度研究报告:全球供应链重构下的“灰色黄金”与战略机遇

欧盟对华轮胎产业链“双反”政策深度研究报告:贸易壁垒常态化下的全球供应链重构与原材料市场博弈