钛金属行业发展态势

一,行业发展情况

1、钛及钛合金行业概述

(1)钛的基本性质和用途

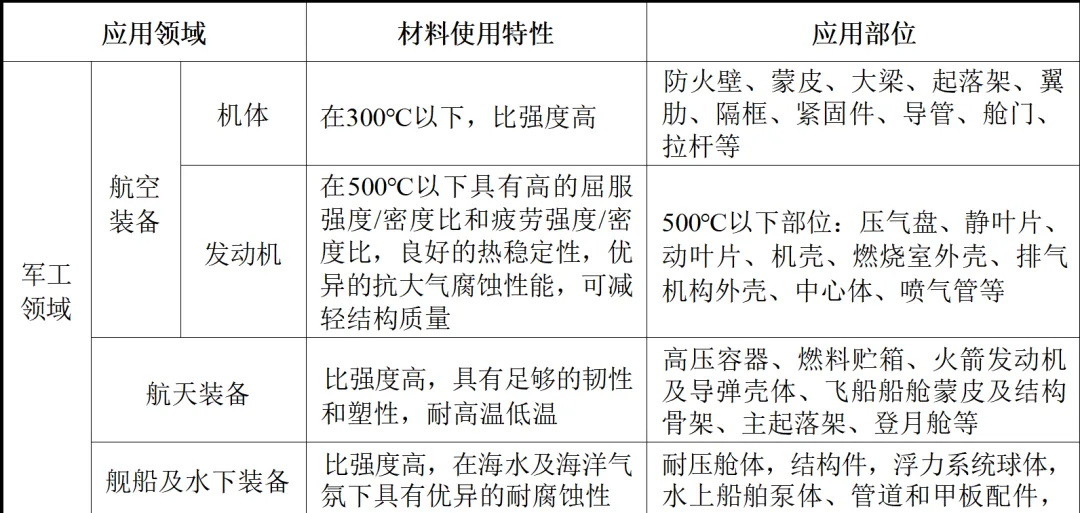

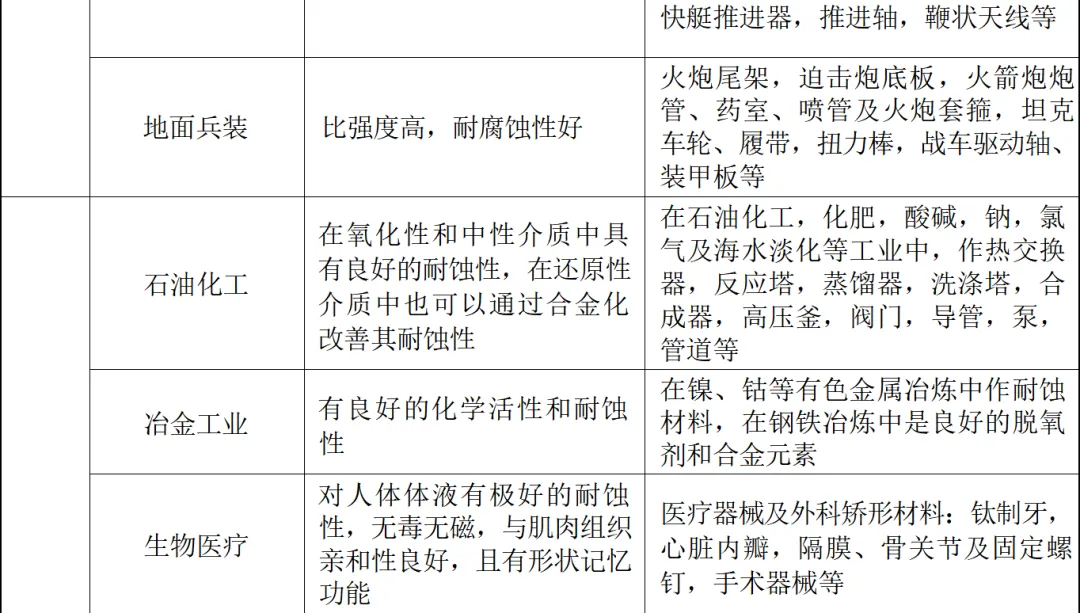

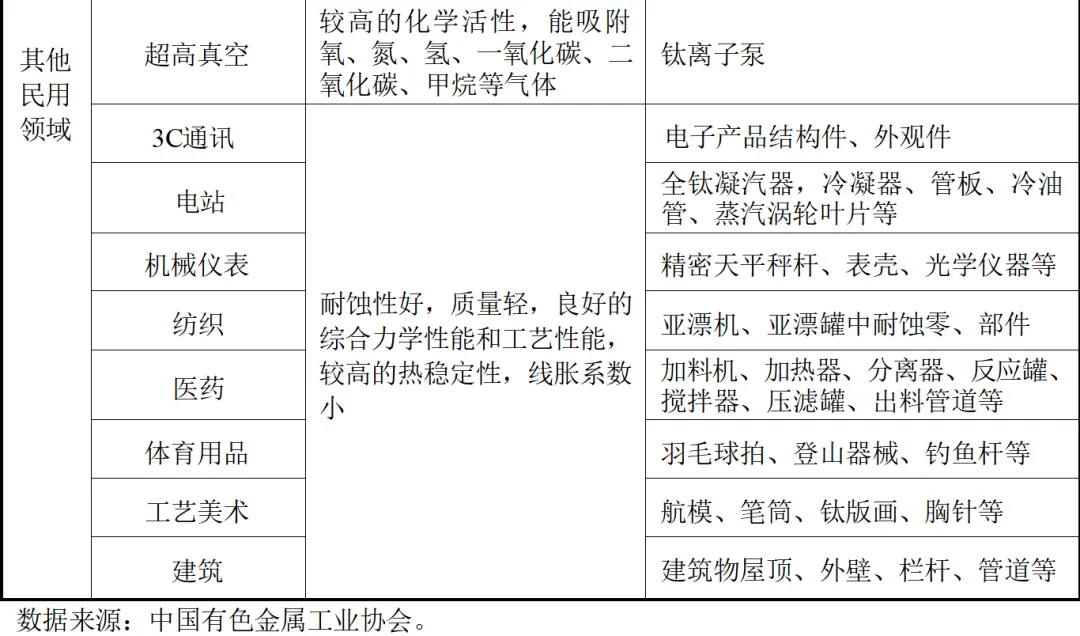

钛在金属材料中被称为“全能金属”,是继铁、铝之后极具发展前景的“第三金属”。钛位于元素周期表中第IVB族,呈银白色,硬度大,熔点1,668℃,是一种难熔轻金属,亦是国家重要的战略金属之一。钛具有密度低、强度高、耐高温低温性能好、耐腐蚀能力强及成形性能优良等突出特性,被广泛应用于航空、航天、舰船及兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“空间金属”和“战略金属”。钛合金则是以钛为基加入铝、锡、钒、钼、铌等其他元素,调整基体相组成和综合物理化学性能而形成的合金。由于钛及钛合金涉及的熔炼及加工技术复杂、技术含量高,目前世界上仅有美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。钛及钛合金对一个国家的国防、经济及科技的发展极具战略意义。钛的主要应用场景和相关性质汇总如下:(2)钛金属所属行业在产业链中的地位和作用,与上、下游行业之间的关联性

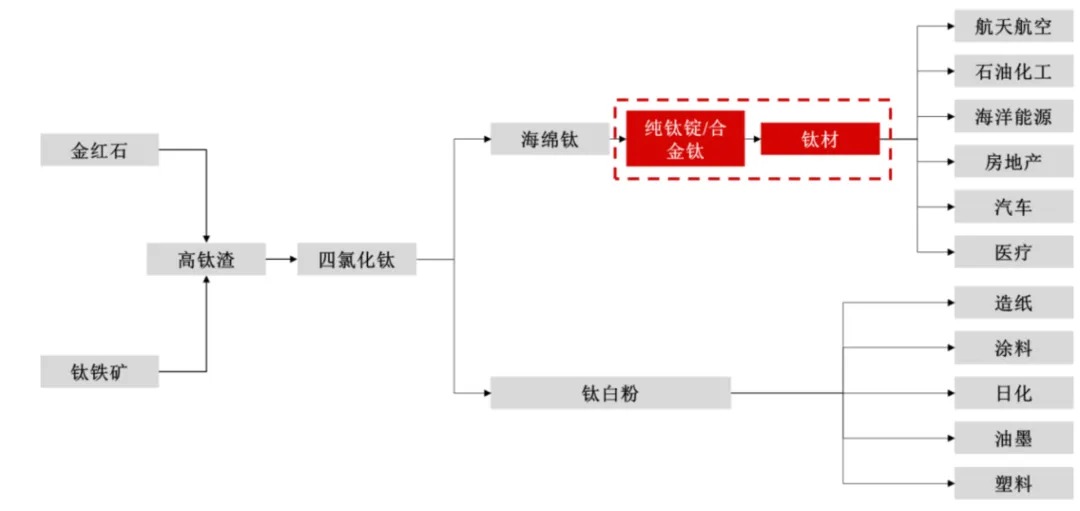

1)钛工业产业链

钛工业产业链可以分为两条:一是钛白粉产业链;二是钛材产业链。钛白粉工业,是从钛铁矿和金红石采选开始,通过硫酸法和氯化法生成化工中间产品—钛白粉,下游主要用于涂料、塑料和造纸等行业。钛材工业,主要包括四个阶段。首先,是以金红石和钛铁矿为主要原料,经选矿、富集后得到天然金红石精矿和钛铁精矿,再通过镁还原法等提取工艺获得海绵钛;其次,以海绵钛为主要原料,经熔铸等工序得到钛锭,或添加中间合金熔炼为钛合金铸锭;第三,采用锻造、轧制、挤压、拉拔等工艺的变形处理、热处理和机械加工等生产出不同规格(形状)的钛产品;最后,在部分行业和工业品产业中,可通过深加工工艺将钛材制造成钛及钛合金零部件或装备。2)钛材行业在产业链中的地位和作用,与上、下游行业之间的关联性

钛材行业位于钛材产业链中游,起承上启下的作用,具有不可或缺的地位。钛材行业上游主要为海绵钛等原材料。由于钛材产品中原材料成本占比较大,因此上游原材料的供应量以及价格变动将直接影响钛材行业的产量及产品成本。根据《2021年中国钛工业发展报告》,我国系全球最大的海绵钛生产国,2021年海绵钛产量达13.99万吨,占全球海绵钛总产量的61.57%,供应充足。钛材行业的下游主要为航空航天、石油化工、海洋能源等行业。下游行业的市场规模直接决定了钛材行业的市场规模,下游行业的市场需求变动也将直接影响本行业产品的研发与销售。近年来,随着我国国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了进一步增长空间。(3)钛材的分类

(4)钛材工业发展历程

钛作为化学元素于18世纪末被发现,但因其性质活泼,提取困难,直至20世纪40年代末于美国开始工业化生产。此后,日本、俄罗斯、中国相继建立起自身的钛工业生产体系。目前美、日、俄在钛材应用领域、产品结构方面各具特色。其中,美国钛材主要应用于航空领域;日本则集中于换热器、电解、化工等民用领域;俄罗斯主要应用于航空和舰船领域。2、行业发展情况

(1)市场规模:增长迅速,产业结构向高端化发展

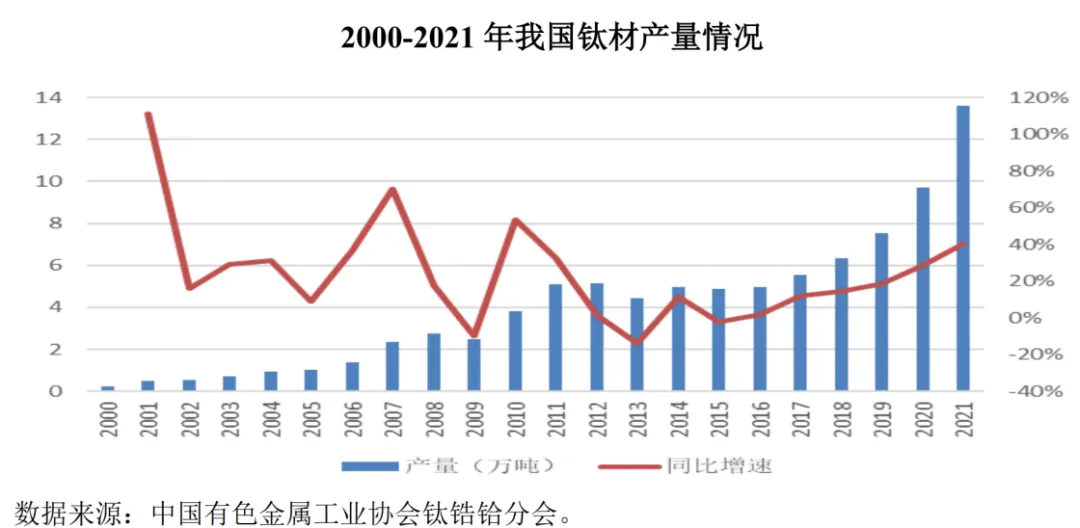

钛凭借其优良性能,应用领域广泛,既是航空、航天等尖端科技领域的关键支撑材料,又是传统工业改造提升和技术创新发展的重要基础材料。近年来,得益于生产设备和技术能力的突破,以及下游航空航天、舰船、高端化工等中高端领域需求的带动,钛材市场规模快速增长。根据中国有色金属工业协会钛锆铪分会统计,2021年我国钛材产量约为13.59万吨,同比增长40.10%;最近5年(即2017-2021年),我国钛材产量年均复合增长率达25.16%,增长迅速。我国钛材产业结构目前正逐步向中高端领域迈进。2021年,我国航空航天、舰船、高端化工等中高端领域的钛材需求总量增加了2.05万吨,同比增长28.5%,钛材产业结构正处于升级加速期。预计未来随着国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的深入推进,国内钛材高端应用场景及潜在市场空间将逐步拓展。(2)消费结构:化工领域需求占半,航空航天领域需求快速增长

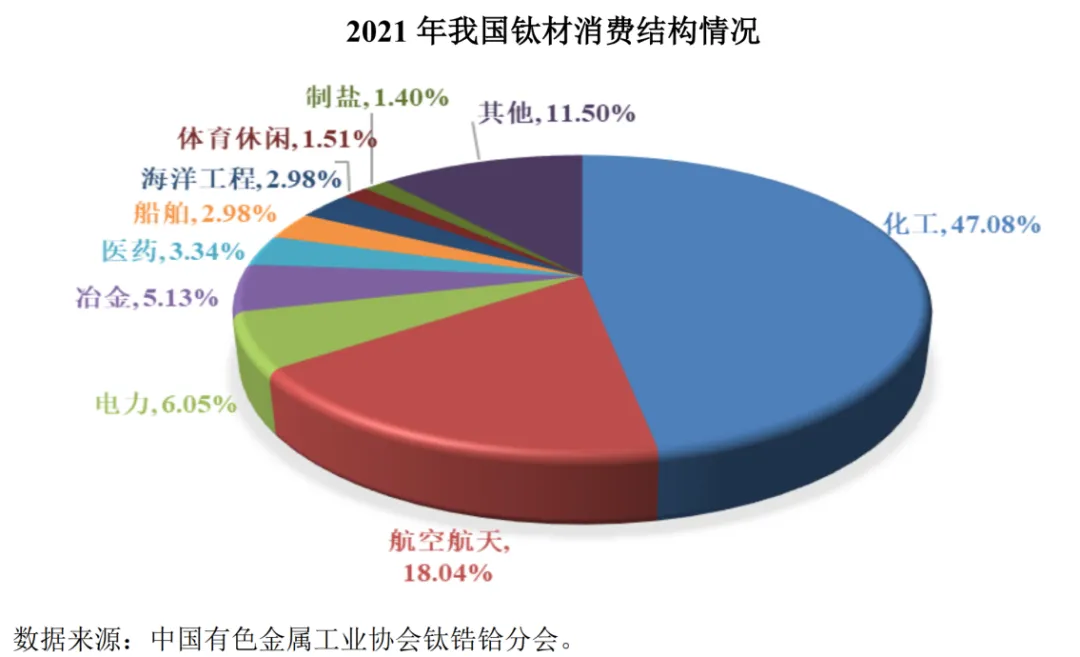

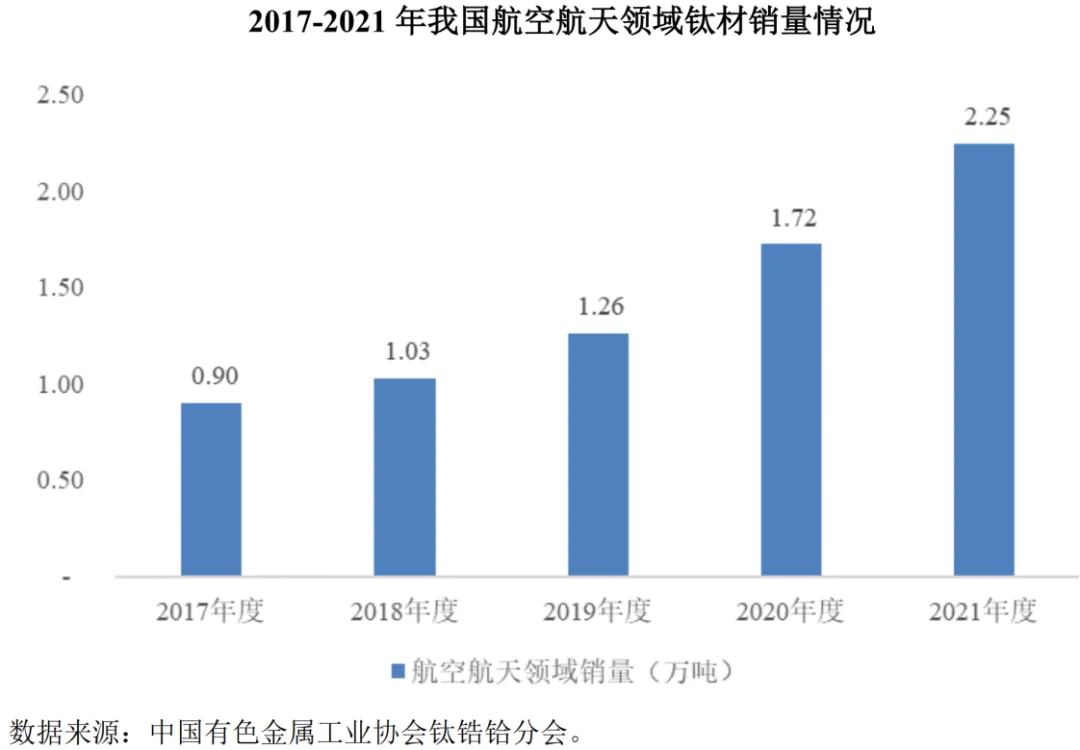

钛及钛合金材料广泛应用于化工、航空航天、电力、体育休闲等领域,下游应用领域的发展对钛及钛合金市场需求和技术革新产生直接影响。根据中国有色金属工业协会钛锆铪分会统计,2021年我国钛材销量约为12.45万吨,同比增长32.98%;2017-2021年间,我国钛材销量年均复合增长率达32.98%,增长迅速。其中,化工为第一大应用领域,2021年占比47.08%;航空航天排名第二,占比18.04%;电力排名第三,占比6.05%。在化工领域,由于钛具有优良的耐腐蚀性能,在氯碱、纯碱、塑料的生产中作为抗腐蚀材料广泛应用。但受到环保政策趋严、落后产能加速出清等因素的影响,钛及钛合金在化工领域的用量趋于稳定。在我国钛材消费结构中,航空航天领域已愈发成为重要组成部分。根据中国有色金属工业协会钛锆铪分会统计,2021年,我国航空航天领域钛材销量约为2.25万吨,同比增长30.31%;2017-2021年间我国航空航天领域钛材消费量增长了约1.5倍,年均复合增长率达25.74%,增长迅速。我国航空航天领域钛材销量占比已由2010年的9.70%增长至2021年的18.04%。根据USGS统计,全球航空航天钛合金消费量占整体消费量的比重约为50%,其中美、俄军事强国,航空钛材在整个钛合金应用市场占比超过了70%。因此,我国目前航空航天领域钛材销量与全球乃至发达国家仍存在一定差距,未来市场极具潜力。预计随着国内军用飞机的升级换代和新增型号列装,以及商用飞机通过适航认证后的产能释放,未来航空航天领域钛材需求将持续释放。(3)航空领域用钛合金市场分析

1)钛合金在航空领域的主要用途

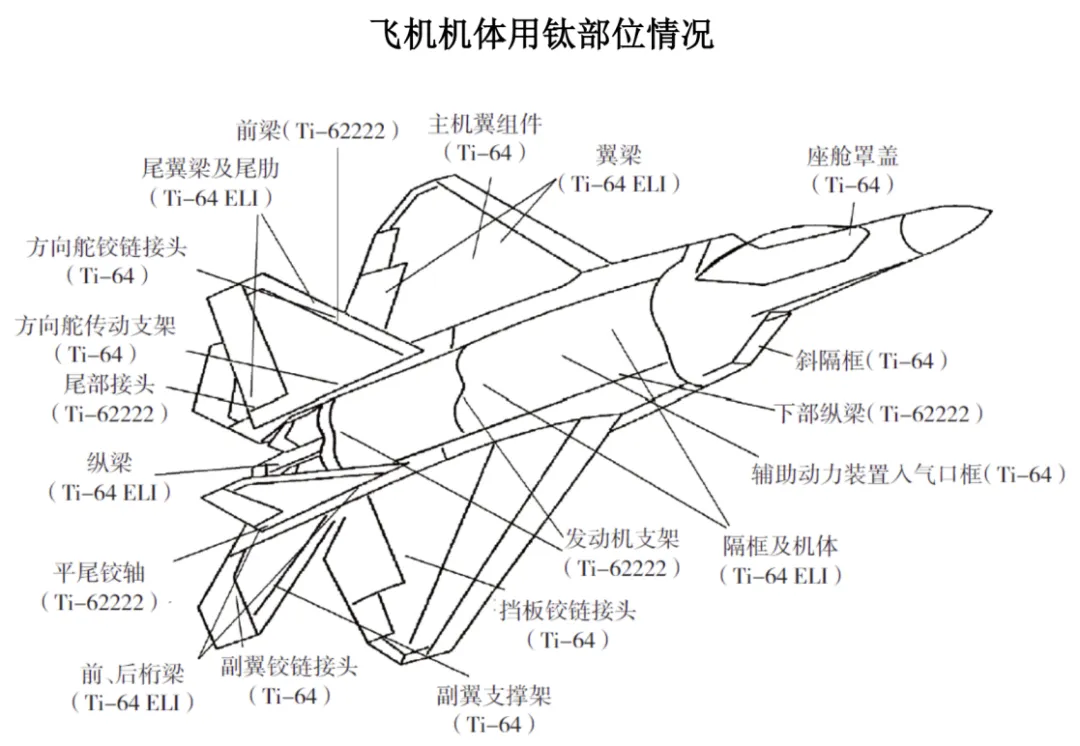

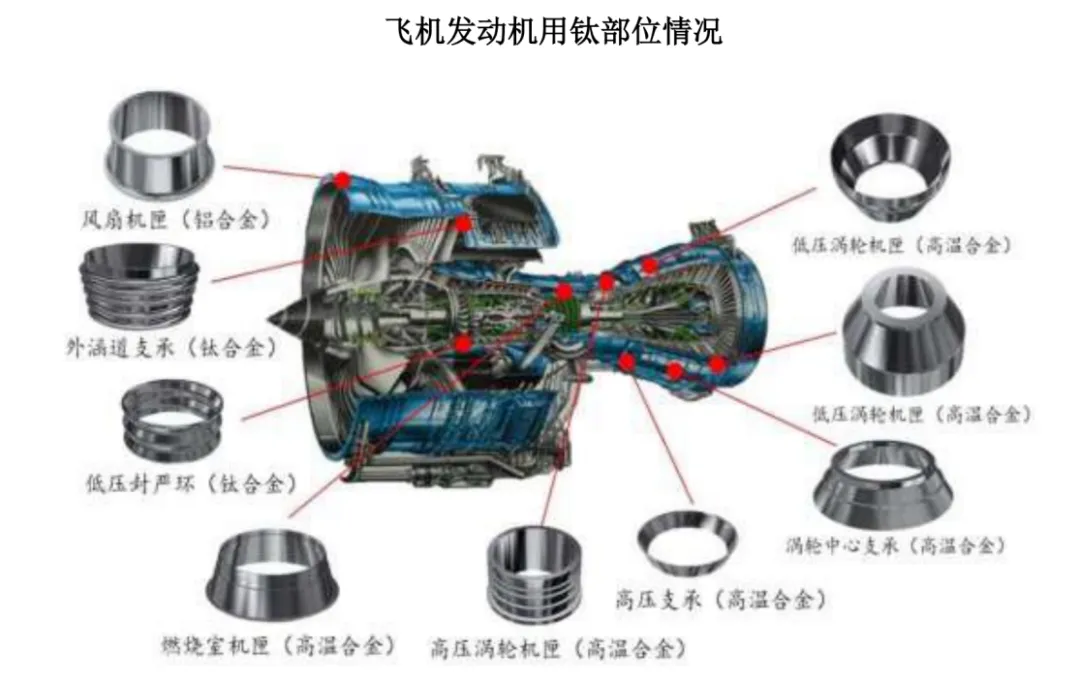

航空工业是维护国家安全的战略性产业,而飞机系该产业的发展核心。钛合金凭借其优异性能,被广泛应用于飞机机体和发动机,是飞机重要的结构材料。在机体方面,由于具有高的比强度、较强的韧性、优异的抗疲劳性能、良好的焊接工艺性能等特点,钛合金主要用于防火壁、蒙皮、大梁、起落架、翼肋、隔框、紧固件、导管、舱门、拉杆等。在发动机方面,由于具有热稳定性好、抗氧化和抗蠕变性能良好等特点,钛合金主要用于压气盘、静叶片、动叶片、机壳、燃烧室外壳、排气机构外壳、中心体、喷气管等。我国军用及民用航空市场对钛合金需求潜力巨大,未来将为我国航空领域用钛合金市场带来持续增长动力。2)军用飞机升级换代将为我国航空领域用钛合金市场带来巨大增长动力

①军用飞机数量增长潜力巨大

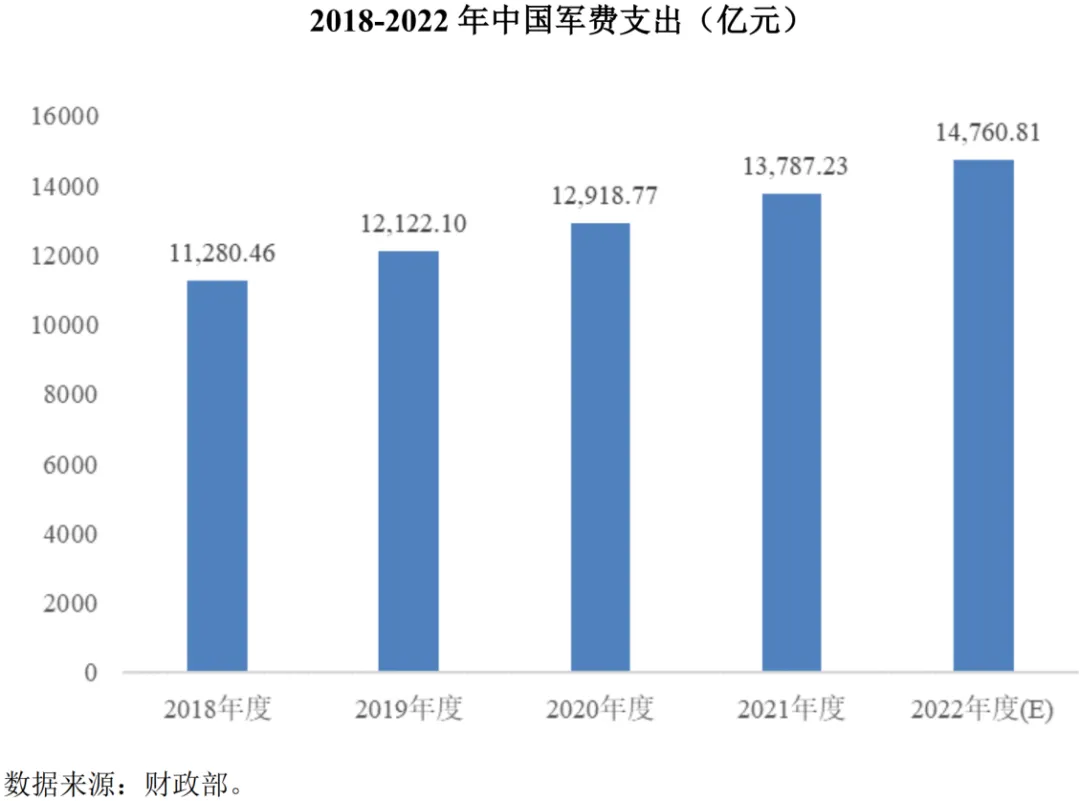

尽管和平与发展仍是当今世界的主题,但我国面临的安全形势日趋严峻,特别是近年来国际地缘冲突加剧,未来国际局势与环境充满变化,积极推进我国国防和军队的现代化建设意义重大。在此背景下,我国国防支出持续增长,2001年军费开支1442.04亿元,到2022年我国军费预算达14760.81亿元,军费增速高于同期GDP增速。为了维护国家主权、安全及发展利益,未来我国军费仍将快速增长。由于现代战争中,空军是决定胜负的关键力量,因此未来空军将是我国国防建设重点之一。航空工业是国家战略性高技术产业。2015年5月,国务院新闻办公室发布白皮书《中国的军事战略》明确指出空军需按照“空天一体、攻防兼备”的战略要求进行发展建设。2018年11月在“庆祝人民空军成立69周年记者见面会”上,我国空军公布了空军建设战略目标:第一步,到2020年基本跨入“战略空军”门槛;第二步,到2035年初步建成现代化战略空军;第三步,到21世纪中叶全面建成世界一流战略空军。近年来,我国空军发展先后经历了“国土防空”“攻防兼备”“战略空军”三个阶段,目前已具备战斗机、运输机、武装直升机/运输直升机、教练机等多 机种系列飞机的研制能力。随着一大批新型国产主战装备陆续加入空军战斗序列,投入实战化训练,形成战斗力,我国空军正逐步向现代化战略空军迈进。虽然我国空军装备取得了长足进步,但对比美国等发达国家,我国仍有军机数量较少、老旧机型占比偏多等不足,我国军机数量补齐和军机升级换代需求迫切。从军机数量上看,根据FlightGlobal发布的《WorldAirForces2023》统计,截至2022年末,我国现役军机数量为3,284架,远落后于美国的13,300架。从军机结构上看,以战斗机为例,截至2022年末,目前我国以X-7、X-8为代表的二代战斗机占比达到47%,以X-10、X-11/16及X-15为主的三代战机占比51%,四代机占比仅为2%;而美国现役已无二代战斗机,其三、四代机型占比分别为78%和22%。因此,我国先进战机规模和世界空军强国还存在明显差距,国内军机面临迫切的升级换代需求。随着我国大力加强空军建设,数十种型号飞机实现首飞、适航鉴定和设计定型,一大批先进航空装备实现批量生产,我国军机需求增长迅速。未来,各种用途的新型先进战机将不断研制成功并列装,原有主战机型也将进行扩产和升级,其带来的对飞机机体及发动机钛合金需求将为我国航空领域用钛合金市场带来巨大市场增量。②军用飞机单机钛用量占比不断提升

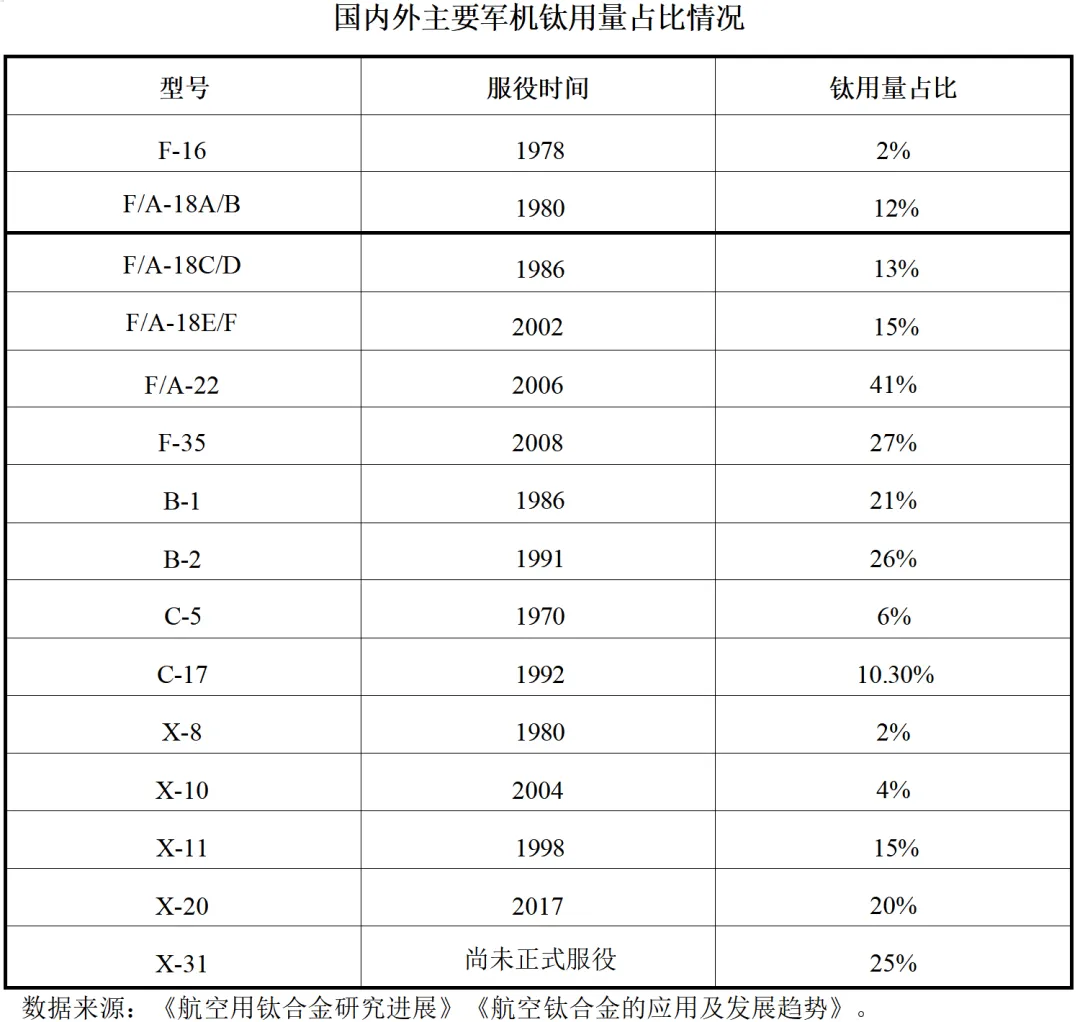

由于钛合金具有比强度高、热稳定性好、抗氧化和抗蠕变性能优异等特点,可有效减轻飞机结构重量、提高机体寿命、提升发动机推重比等,因此其愈发成为军用飞机机体及发动机的重要结构材料。在新型战机设计建造过程中,钛用量、使用水平已经成为衡量机型先进程度的重要指标。在机体方面,以美国军用飞机为例,其战斗机单机机体钛用量占比从F-16的2%增至F-35的27%及F/A-22的41%;轰炸机从B-1的21%增至B-2的26%;运输机从C-5的6%增至C-17的10.30%。我国战斗机亦呈相同趋势,我国战斗机单机机体钛用量占比从X-8的2%增至X-20的20%及X-31的25%。在发动机方面,美国军用飞机发动机单台钛用量占比从F100的25%增至F119的40%;我国军用飞机发动机单台钛用量占比从秦岭的10%增至太行的25%。上图可见,新型战机用钛量不断提升。为了满足新型战机性能要求,除了运用先进的设计技术外,还必须采用综合性能优良的材料以及先进的工艺制造技术。大量选用钛合金、提高先进钛合金的应用水平就是重要措施之一。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出“确保2027年实现建军百年奋斗目标”“加速武器装备升级换代和智能化武器装备发展”“2035年基本实现国防和军队现代化”;党的二十大报告亦强调要“如期实现建军一百年奋斗目标,加快把人民军队建成世界一流军队”。因此,预计未来以X-20/X-15/X-10、军用运输机X-20、教X-15、AG600、新一代直升机、大型无人机等为主的军用飞机将快速发展。新型军用飞机单机用钛量不断提升,将为高端钛合金材料带来广阔的市场空间。综上,伴随中国国防支出的快速增长,武器现代化进程将加快,我国军用飞机的升级换代和新增型号列装将为我国航空领域用钛合金市场带来持续增长动力。3)民用飞机国产化为我国航空领域用钛合金市场带来巨大发展机遇

①民用飞机数量增长潜力巨大

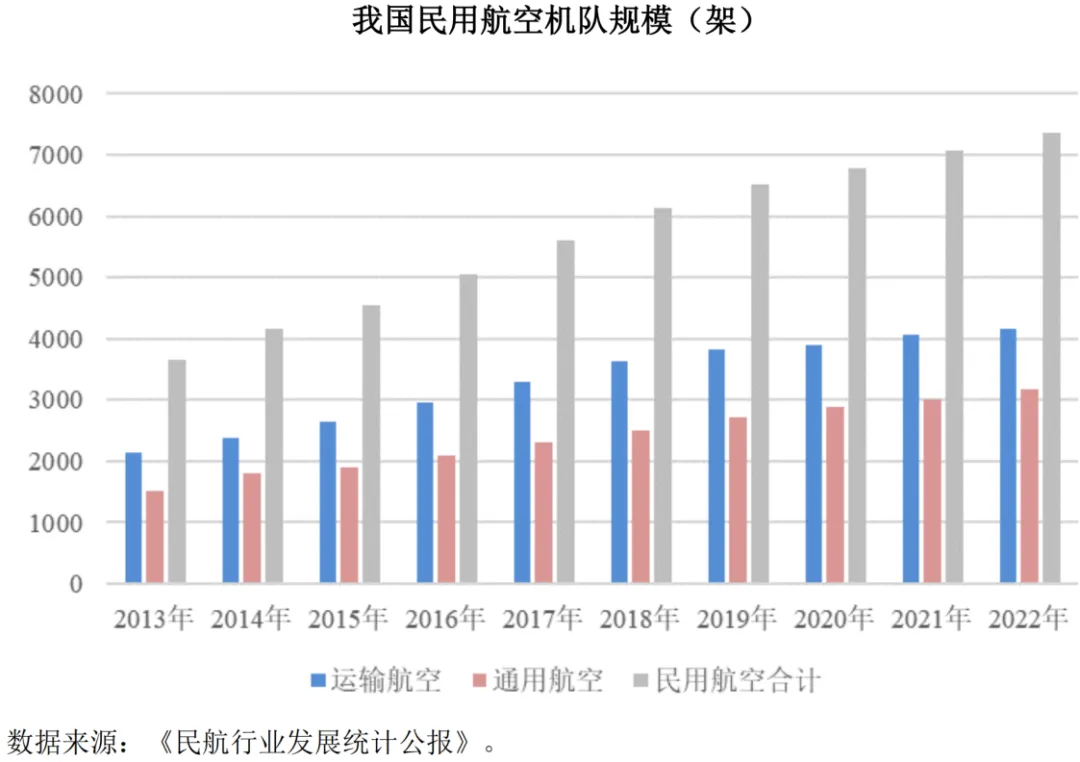

随着国民经济的快速发展,我国民用航空市场蓬勃发展。根据中国民用航空局统计,我国民用航空的机队规模已从2013年的3,664架增长至2022年的7,351架,年均复合增长率约为8.04%,其中运输航空机队规模已从2013年的2,145架增长到2022年的4,165架,年均复合增长率约为7.65%。2006年2月9日,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020)》,将“大型飞机”作为16个重大专项之一;2008年5月11日,中国商用飞机有限责任公司在上海成立,作为实施国家大型飞机重大专项中大型客机项目的主体,目前主要承担中国大型客机C919和新支线飞机ARJ21的研制工作。其中,C919大型客机是我国自行研制、具有自主知识产权的大型喷气式客机,已于2022年9月完成全部适航审定工作后获中国民用航空局颁发的型号合格证,于2022年12月9日向东方航空完成首架飞机的交付,并于2023年5月28日成功完成首个商业航班飞行;ARJ-21新支线飞机已正式投入航线运营。根据《中国商飞公司市场预测年报(2022-2041)》预测,未来20年全球将有42428架新客机交付,中国在未来20年间将接收客机9284架。到2041年,中国的机队规模将达到10,007架,占全球客机机队21.1%。中国航空市场将成为全球最大的单一航空市场。根据上海市科学技术委员会发布的《2022上海科技进步报告》,截至2022年底,C919累计获得1,035架订单,ARJ21已获得690架订单。假设钛合金加工损耗比例以80%计算,未来C919及ARJ21机型将带来约2.44万吨钛合金需求量。未来国产化民用飞机需求的释放,将为我国航空领域用钛合金市场带来巨大增量空间。②民用飞机单机钛用量占比不断提升

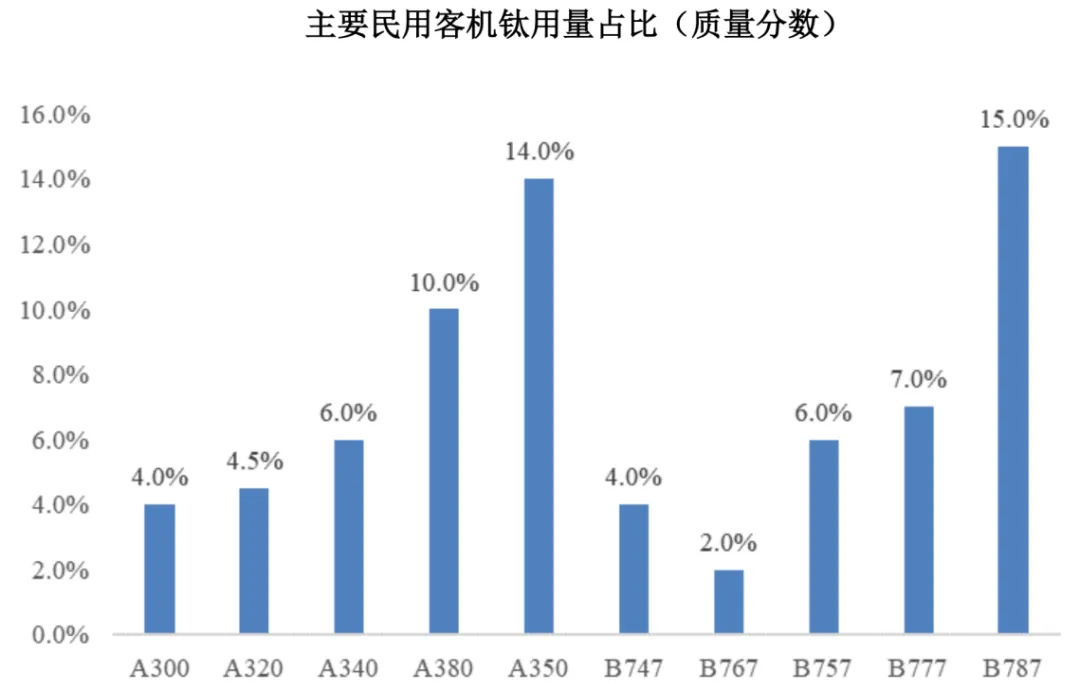

提高钛用量可减轻飞机重量、增加运载能力、降低油耗,对民用飞机具有重要经济意义。目前,民用飞机单机钛用量占比亦呈增长趋势。以当前民航主流空客及波音飞机为例,空客从A300的4.0%增至A350的14.0%,波音从B747的4.0%增至B787的15.0%。国内方面,商用客机ARJ21单机钛用量4.8%,而C919大型客机广泛采用钛合金,其单机钛用量占比已达9.3%。因此,即使不考虑民用飞机需求量的释放,仅考虑民用飞机的更新换代亦将为我国航空领域用钛合金市场带来显著增长。数据来源:《中国钛合金材料及应用发展战略研究》

综上,国产商用客机谱系的建立及民用飞机的国产化将为我国航空领域用钛合金市场带来巨大的发展机遇。4)未来我国航空航天用钛材需求测算

根据中国有色金属工业协会钛锆铪分会统计,最近10年(2012-2021年)我国航空航天用钛材销量年均复合增长率约为20.28%,增长迅速,但目前国内航空航天用钛材占比仅为18.04%,仍远低于全球范围内航空航天用钛材占钛材总需求的50%的比例。假设未来10年的年均复合增长率保持不变,则未来10年我国航空航天用钛材销量的预测如下:经测算,未来10年我国航空航天用钛材需求量预计约为85.48万吨。(4)舰船及水下装备领域用钛合金市场分析

1)钛合金在舰船及水下装备领域的主要用途

钛合金不仅是航空工业的良好用材,也是海洋工业尤其是舰船及水下装备的理想材料。由于钛合金具有重量轻、比强度高、耐腐蚀性好、无磁、抗冲击等特性,使用其可有效改进舰船及水下装备的防水耐压防腐性,提高可靠性和有效性,降低维护成本,延长使用寿命,实现减重和增载及提高隐蔽性,使得钛合金受各国海军的青睐。目前钛合金主要应用于水面舰船及水下潜艇、深潜器等装备的船体结构件、耐压壳体、管道、阀及其他部件等。2)我国舰船及水下装备用钛量潜力巨大

钛合金用于舰船及水下装备领域始于20世纪60年代,目前美国、俄罗斯等国均有广泛应用。其中,俄罗斯在舰船及水下装备用钛合金的研究和应用处于世界领先水平,其舰船及水下装备钛合金用量占比平均达18%,并早于20世纪60至80年代便成功建成3级12艘全钛合金攻击型核潜艇。美国在其舰船及水下装备领域亦广泛使用钛合金,如在圣安东尼奥级两栖船坞运输舰关键部位上层建筑区大量使用了钛合金,使其质量减轻约50%,有效地提高了该舰的稳定性。尽管钛合金在我国舰船及水下装备上已经有较多应用,但与俄罗斯、美国等军事强国相比,我国仍存在一定的差距。目前从单艘舰船用钛量上看,我国舰船用钛量占总重量比例不足1%,远落后于俄罗斯的18%,我国舰船用钛量提升空间巨大。此外,从舰船及水下装备数量来看,根据GFP的数据显示,美国海军的总吨位大约为320万吨,而我国海军的吨位仅为110万吨,约为美国海军的三分之一。我国海军舰船及水下装备数量未来仍有较大增长空间。《新时代的中国国防》白皮书指出:“海军在国家安全和发展全局中具有十分重要的地位。按照近海防御、远海防卫的战略要求,加快推进近海防御型向远海防卫型转变,提高战略威慑与反击、海上机动作战、海上联合作战、综合防御作战和综合保障能力,努力建设一支强大的现代化海军。”未来随着我国现代化海军建设的进一步加速,以及现代海军建立海空一体作战体系对潜艇、水下无人航行器、水下预置装备、水下监听网等水下装备的迫切需求,舰船及水下装备领域钛合金市场前景广阔。二,行业发展态势

1、产业结构升级加速,向中高端领域发展

过去我国钛合金行业需求以中低端化工、冶金为主,相关中低端产能的快速扩张使得整体行业存在明显结构性产能过剩问题。近年来,随着我国宏观经济结构调整,提高产品附加值、减少污染排放等政策的落实,同时在我国“大飞机计划”“空间站计划”“舰船建造计划”等计划牵引下,中高端钛材需求呈逐年快速增长趋势。根据中国有色金属工业协会钛锆铪分会发布的《2021年中国钛工业发展报告》,2021年,我国航空航天、舰船、高端化工等中高端领域的钛材需求总量增加了2.05万吨,同比增长28.5%,产业结构升级加速。目前我国钛合金行业结构性调整初见成效,未来将在产业政策的支持下,进一步向航空航天、舰船和高端化工等中高端领域迈进。2、头部企业优势明显,行业集中度逐步提高

钛合金尤其是高端钛合金生产涉及生产环节多,技术门槛高,固定资产投入大,要求生产企业具备资金、技术、人才等方面的综合优势。钛合金头部企业由于具备相应的资金、技术及市场先发优势,牢牢占据着市场的主要份额。未来随着我国钛合金行业进一步发展,产业结构进一步向中高端领域升级,不具备资金、技术、人才等方面优势的中小企业将被出清,头部企业市场份额将不断强化,行业集中度将进一步提高。3、可持续发展理念深化,绿色环保工艺成必然趋势

可持续发展已成为制造业与自然、社会协调的重要主题,绿色发展理念逐步成为共识。高端钛合金生产企业开始重视绿色技术在产品工艺研发设计、生产制造,创新高效、节能、环保和可循环的新型制造工艺和装备,不断降低资源消耗和环境影响,实现企业经济效益和社会效益的协调优化。绿色环保是发展高端钛及钛合金产品加工工艺的必然趋势。三,面临机遇与风险

1、面临的机遇

(1)国家产业政策大力支持

高端钛合金材料产品是国家重点发展的关键战略材料,主要应用于飞机及发动机等高端装备。我国先后出台了一系列政策对先进金属材料予以支持,具体包括《重点新材料首批次应用示范指导目录(2021版)》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《新材料产业发展指南》《新材料标准领航行动计划(2018-2020年)》等。相关的产业政策为行业营造了良好的政策环境,助力行业内企业快速发展。(2)市场需求巨大,为行业持续发展创造有利条件

近年来,国际政治与安全局势复杂多变,不确定因素显著增加,国际安全形势面临新挑战。基于我国目前面临的国际局势,以及十四五规划纲要的方针指导,我国国防及军队建设进入了快速发展时期,未来武器装备升级换代、新型号列装及军事演练需求将显著增加,将同步带动钛合金等重要原材料需求的快速放量。2、面临的风险

随着复合材料、铝锂合金等轻质材料发展,部分钛合金的未来应用将遇到一定的替代挑战。因此,加强新型钛合金研发和应用研究,制造具有高综合性能、结构功能一体化钛合金材料,同时深耕制备技术,实现低成本控制及产品批次稳定性,对扩大高端钛合金的应用领域、提升航空航天用钛合金的性能水平和应用水平等均具有迫切且重要的意义。

我们是⼀家成⻓于粤港澳⼤湾区的生态型开放式产业运营服务商。公司⾃2019年创⽴⾄今始终践⾏“产业同⾏“的服务理念,定位做好企业发展的陪跑者,区域新兴产业升级的助推者,行业升级的赋能者。

「联系我们」