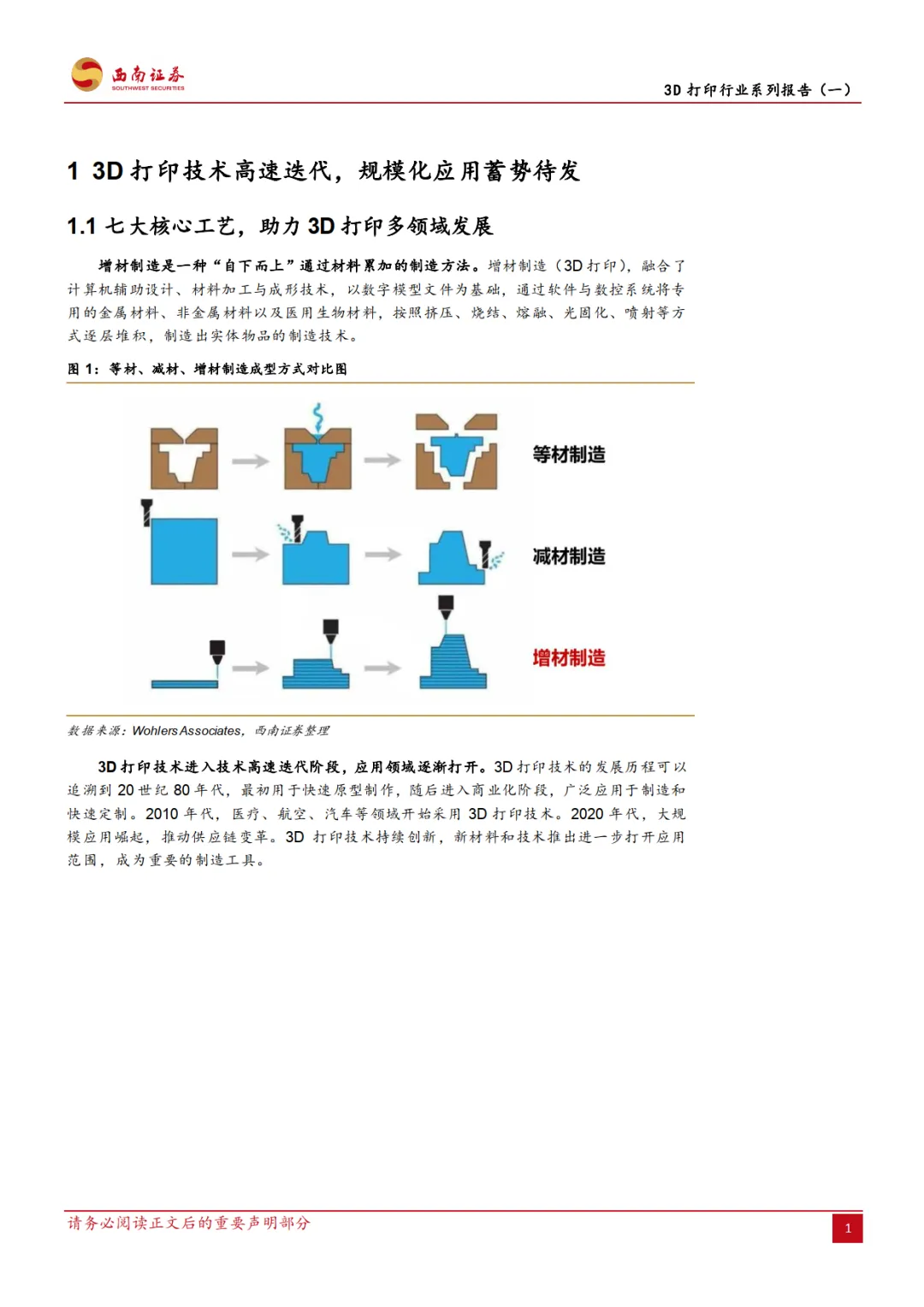

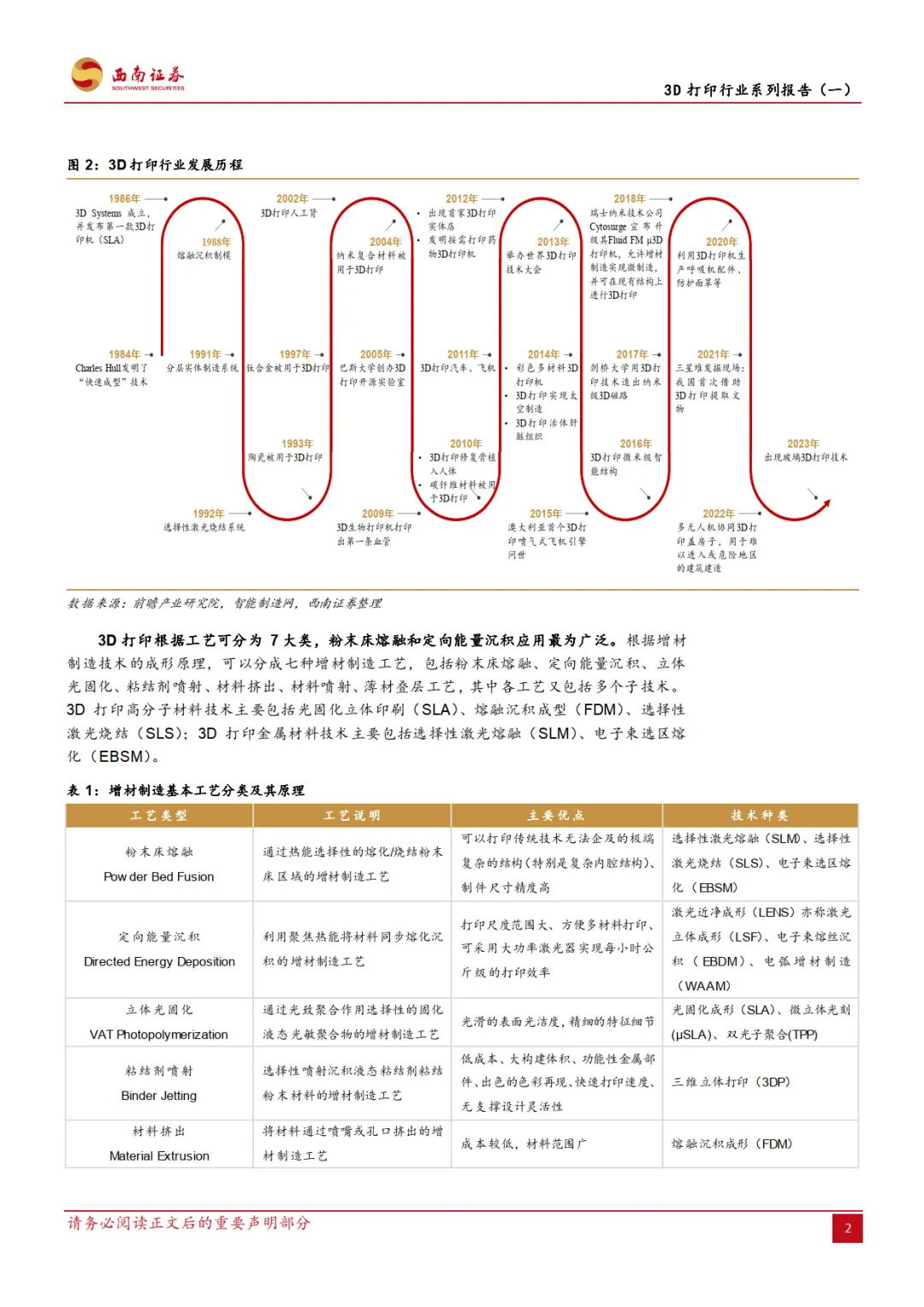

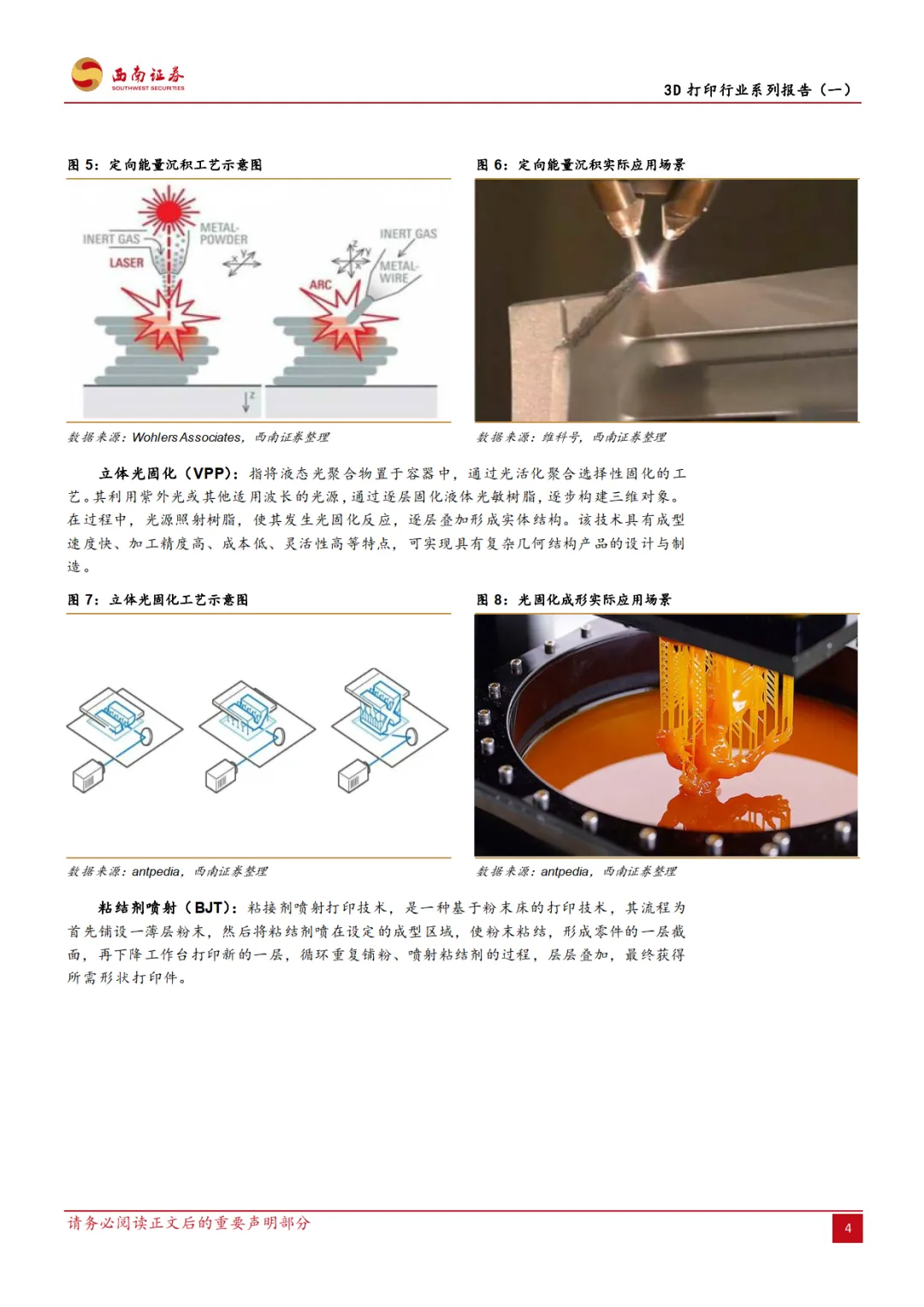

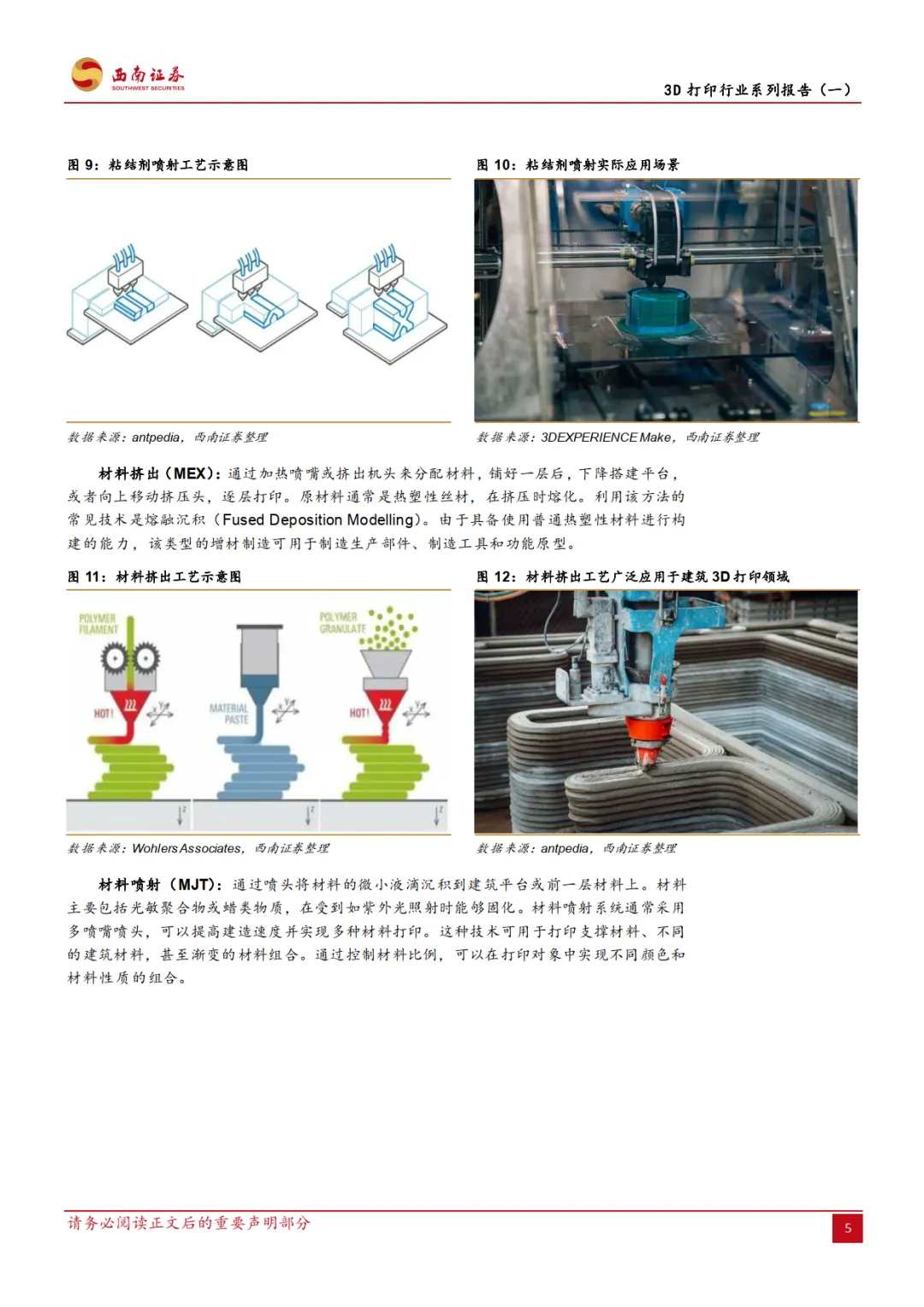

“3D 打印行业系列报告(一):工业级与消费级应用双轮驱动,行业迈入快速发展期”由西南证券发布。

本报告共计:39页。完整版PDF电子版报告下载方式见文末。

3D打印产业进入产业化快速发展期,有望打开千亿蓝海市场。

3D打印“自下 而上”一体化成型,相较于传统制造方式更加灵活,具有材料利用率高、加工 周期短、结构复杂度高等特点。根据 Wohlers Report,2024 年全球增材制造市场规模为219 亿美元,同比增长9.3%,预测2034 年行业市场规模将达到1145 亿美元,期间CAGR为18%。国内市场鼓励性政策持续出台,产业日趋成熟,行业发展潜力巨大。我国3D 打印行业市场规模在2024 年达到530 亿元,预计2025 年将达到700 亿,同比增长超30%,未来将推动产值在2030 年突破1500 亿元。

国产厂商引领桌面级应用,工业级3D打印国内厂商加速追赶。

消费级:2024 年全球消费类3D 打印机出货量约410万台,其中拓竹科技、创想三维、纵维立方、智能派出货量分别为120万台、72万台、55万台、55万台,合计市占率74%。二线厂商包括闪铸科技、Snapmaker、起迪QIDI、Flsun等品牌。国内厂商合计市占率超90%。

工业级:2024 年美国增材制造设备装机量占比为31.0%,其次是中国、德国、日本,占比分别为11.5%、8.0%、7.9%。工业级金属3D打印设备市场呈现“一超多强”。截至 2024年,按已安装系统数量统计,EOS 市占率超过40%,其次为铂力特、Nikon SLM、Renishaw,占比分别为20%、12%、6%。工业级高分子3D打印设备市场,格局呈现多元化特征。截至2024年,3D Systems 凭借其多种技术路线的优势位居领先地位,其后依次为Stratasys、EOS 与惠普。

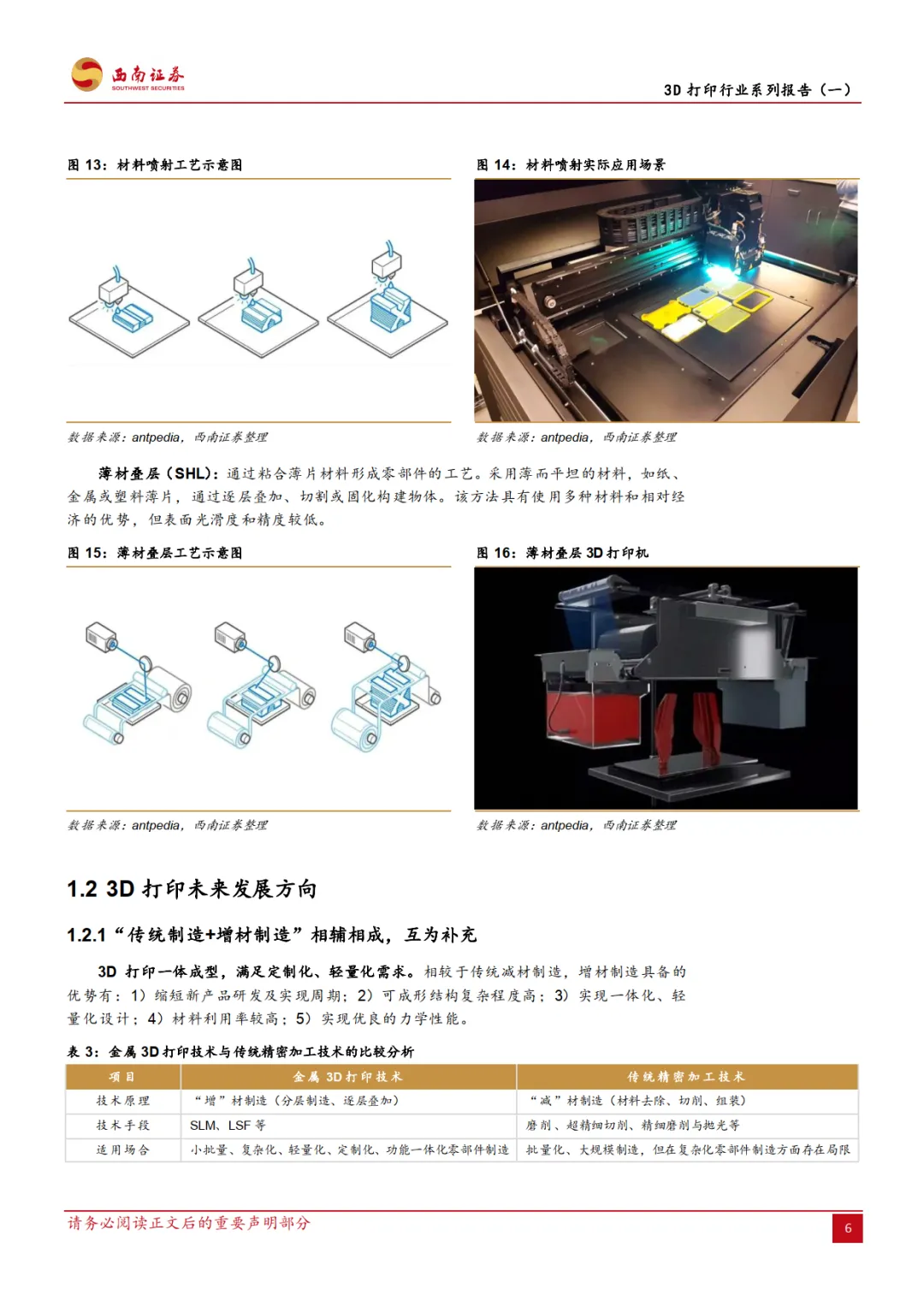

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。