說明

本週美股整體呈現「事件驅動的高波動,結果偏中性」的結構。前半週受關稅與地緣政治訊息擾動,後半週在風險事件緩和與財報季啟動下回穩,但在大型科技財報公布前,資金偏向觀望與防禦配置。

美股市場總結

S&P 500 本週小幅下跌約 0.4%,週五收在 6,915.61;道瓊本週約跌 0.5%,週五收在 49,098.71;那斯達克本週約跌 0.1%,週五收在 23,501.24;小盤 Russell 2000 本週約跌 0.3%,週五收在 2,669.16。

結構上,大盤屬於「上有估值與政策不確定性的壓力,下有企業獲利與 AI 敘事支撐」的拉鋸。週內風格輪動偏快,且在部分公司展望偏保守的訊息下,風險偏好在週五再度收斂。

本週主導因子拆解

一,政策與地緣訊息造成風險溢價反覆上修。市場對貿易威脅與外交摩擦高度敏感,訊息緩和時風險資產迅速修復,訊息升溫時又快速降槓桿,導致指數呈現「震盪中小幅回撤」的典型型態。

二,財報季進入關鍵期前,市場更在意「指引」而非「已公布的過去」。特別是 AI 資本開支的投放能否轉化為可見的營收與利潤,將直接決定高估值是否能被消化。

三,跨資產訊號偏防禦。美元大跌、黃金拉升說明市場認為不確定性仍高,對股市的含義是短線更需要靠財報與Fed利率會溝通來「壓掉」風險溢價。

下週展望

焦點由「宏觀數據」轉向「聯準會溝通+巨頭財報」

一,Fed利率會議是核心事件。FOMC 於 1 月 27 至 28 日召開,1 月 28 日將有政策結果與記者會,基準情境普遍預期按兵不動,但市場會交易兩件事:其一是對通膨與成長風險的權重調整,其二是政策獨立性相關雜訊對風險溢價的影響。

二,宏觀數據的「爆點」比原先小。BEA 已公告原定 1 月 29 日發布的 2025 年第四季 GDP 初值與 12 月個人所得與支出將延至 2 月 20 日,同一週宏觀面更可能由耐久財訂單與信心指標主導情緒。

三,巨頭財報密集,且高度集中在「AI 變現」與「資本開支紀律」。市場關注的不是單一公司盈餘,而是能否提供一致的需求能見度,尤其是蘋果、微軟、Meta、特斯拉等權重股的指引,對指數層級的定價更關鍵。

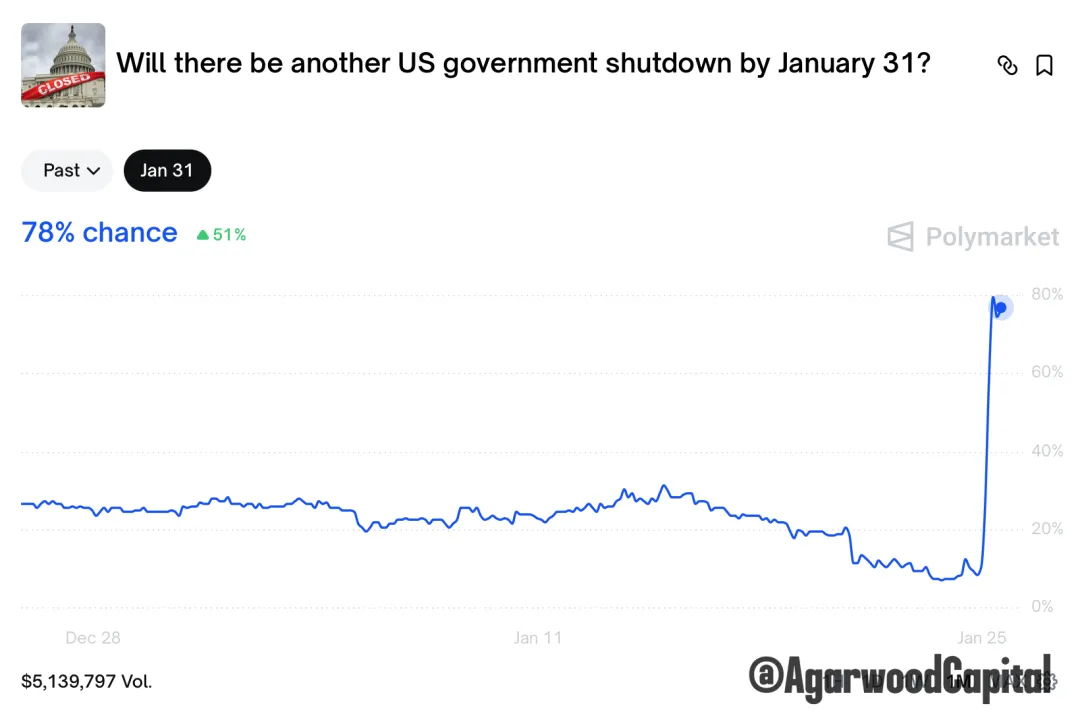

四,政治變數仍在。國會在週五面臨避免政府關門的期限,最新消息,因為ICE週末槍殺一市民的消息,民主黨表示不會通過包含國土安全部支持的法案,Polymarket上,月底美國政府關門的概率相應飆升到78%。

下週應該盯的三個「可驗證」訊號

第一,1 月 28 日Fed聲明與記者會後,股債是否同向改善。若股漲債也漲,代表金融條件被市場解讀為更友善。

第二,巨頭財報公布後的隔日反應強度,尤其是利多是否能被延續兩天以上,用來判斷市場是否願意重新給 AI 估值溢價。

第三,風險事件對盤面的「衝擊時間」。若負面訊息只能造成短暫下影線,代表市場承接仍強;若開始出現連續兩到三天的賣壓,通常意味著去槓桿在擴散。

美股面臨方向選擇

標普和納指已在高位震盪整理了2個多月,技術走勢上很可能將選擇方向,而下週大型科技股的財報和美國政府關門消息很可能會是促發因素。

從以下幾個指標看,我們傾向於認為,目前市場處於波動率低位運行,倉位高位,過於自滿的狀態,雖然需要事件走向給指引,但結構上看,向上的概率要小於向下:

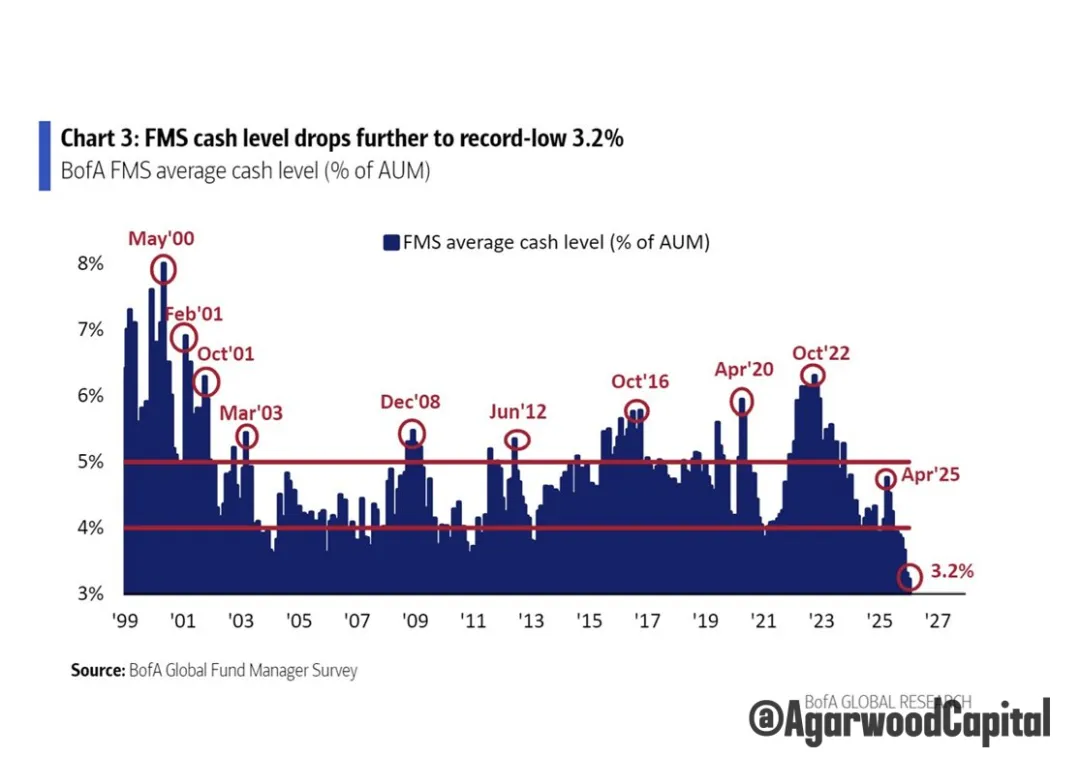

1、資金管理人的現金水平是20多年最低位

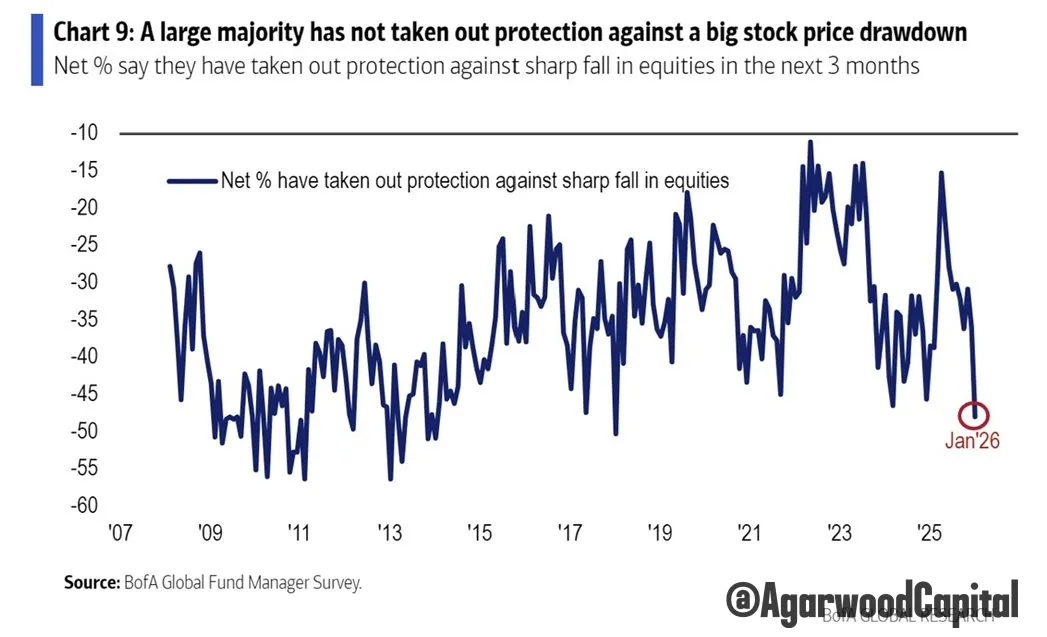

2、對可能劇烈下跌的採取保護的比例位於低位

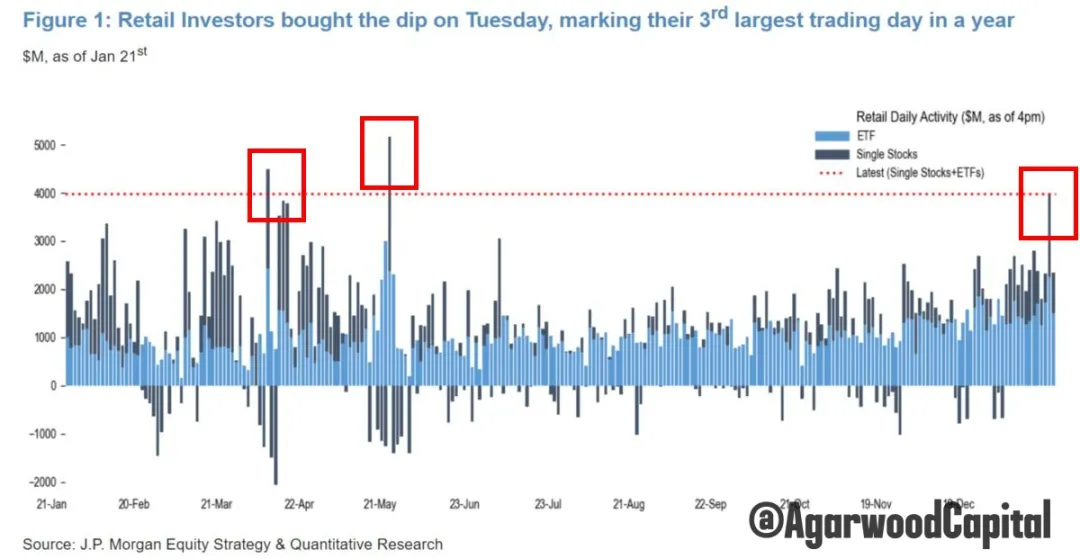

3、散戶大規模抄底:雖然去年4-5月散戶抄底成功,但目前是高位,且散戶更大概率是反向指標。

4、MOVE位於極低位置,很可能意味著債券市場過於自滿,容易被事件快速放大波動。

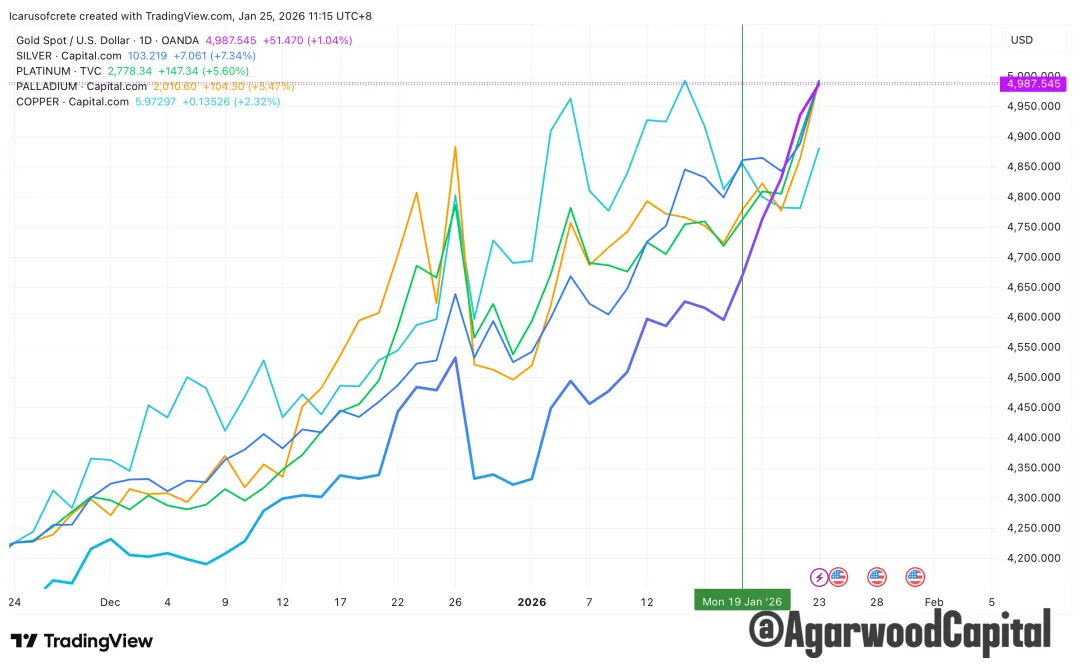

5、黃金等貴金屬價格飆升,顯示市場對風險的擔憂和敏感。

BTC走勢分析

BTC上週沒到測試50周均線(101K)就掉頭向下了,形態上構成了一個假突破,下方短期關鍵支撐在86K-88K。

我們仍舊中期看跌,BTC本週表現相對納指弱勢,下週如果美股選擇向下突破,則很可能帶動BTC測試80K的關鍵支撐,反之則有機會在獲得支撐後再次上試。

END