手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

甲带

带式称重给煤机

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

白银增长逻辑与走势分析

日期:2026-01-25 22:16:04 来源:网络整理 作者:本站编辑

评论:0

白银增长逻辑与走势分析

截至1月23号,银价历史以来,首次飙升至

每盎司100美元

,受到美元走软、持续的地缘政治紧张局势和更广泛的经济不确定性提振。

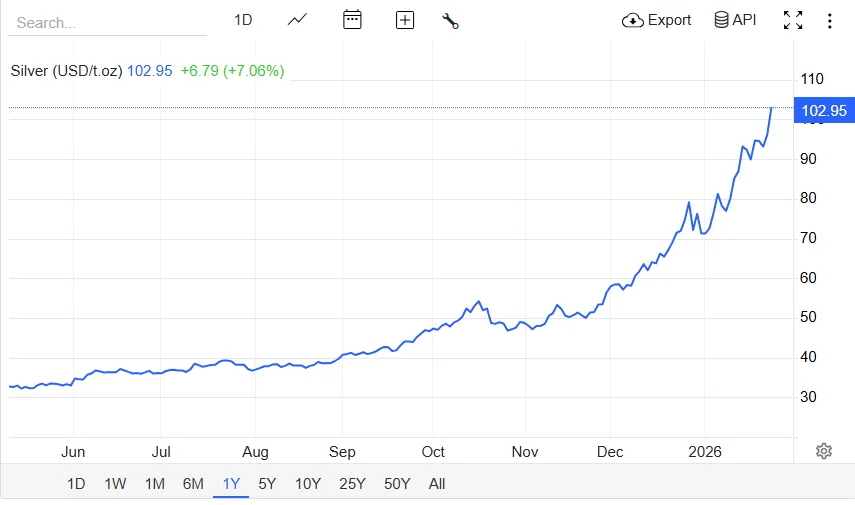

先回顾下2025年白银市场表现

2025年白银年内涨幅150%,约为黄金的两倍,最高接近84美元/盎司。白银仍表现出高波动且行情集中的特点,6月以前非常平淡,以6月上旬突破35美元/盎司为起点,开启了高波动上行。6月份金银比一度超过100,成为白银补涨的重要动力。

市场出现两轮逼仓,第一轮是10月份的伦敦白银现货市场,第二轮是11月至今的COMEX市场。逼仓的短期逻辑是实物交割需求上升,而白银流通量区域性短缺。

... ...

最近全球热点围绕格林兰的美欧地缘政治动态变化,美元方面持续承压,与此同时,市场普遍预计美联储将在下周的会议上维持利率不变,反映出经济韧性持续的迹象。(解释下:经济韧性是指在面临外部和内部各种环境的变化下,国家能及时灵活调整政策,有能力防范经济出现大起大伏,避免硬著陆。)

然而,市场预期今年美国可能还会出现两次降息,随着特朗普选择下一任美联储主席,该方面预期会同步扩大。

除了宏观因素外,银价的上涨还受到历史性的逼空、强劲的散户投资者需求以及中国收紧出口管制的推动,这些因素加剧了供应担忧并为这一走势增添了动力。

下图是一年以来白银价格的走势。

在我之前的认知中,白银作为其他金属矿开发的副产物,很少能够作为贵金属的逻辑方式上涨,即便上涨,其整体涨幅也不会超过黄金,作为价值储蓄手段的属性,白银显然是要弱于黄金的。但是为何2025年的涨幅可以超过黄金呢?

在网上找了一些资料报告,和大家一样,大多报告都是分析白银市场整体的供需关系角度出发,白银的供需缺口已经持续五年了,作为贵金属的金融需求逻辑,为何之前不涨?

根据公开信息整理的白银市场整体供需关系表(单位:吨)

注:以上数据综合自世界白银协会、卓创资讯、方正证券等机构报告,2026年数据为预测值。供给端包括矿产银和再生银,需求端涵盖工业、珠宝、投资等领域。

供需缺口与库存:

供需缺口扩大:

2025年全球白银供需缺口约3660吨,预计2026年缺口将进一步扩大至4000-5500吨。长期来看,随着光伏、新能源汽车等行业的持续发展,白银需求增长趋势明确,而供给端难以快速响应,供需失衡可能持续加剧。

库存持续下降:

全球主要交易所(如COMEX、LBMA、上海期货交易所)的白银库存处于历史低位,仅够全球10-15天的消费,实物供应紧张,进一步推高了白银价格的波动性。

主要驱动逻辑

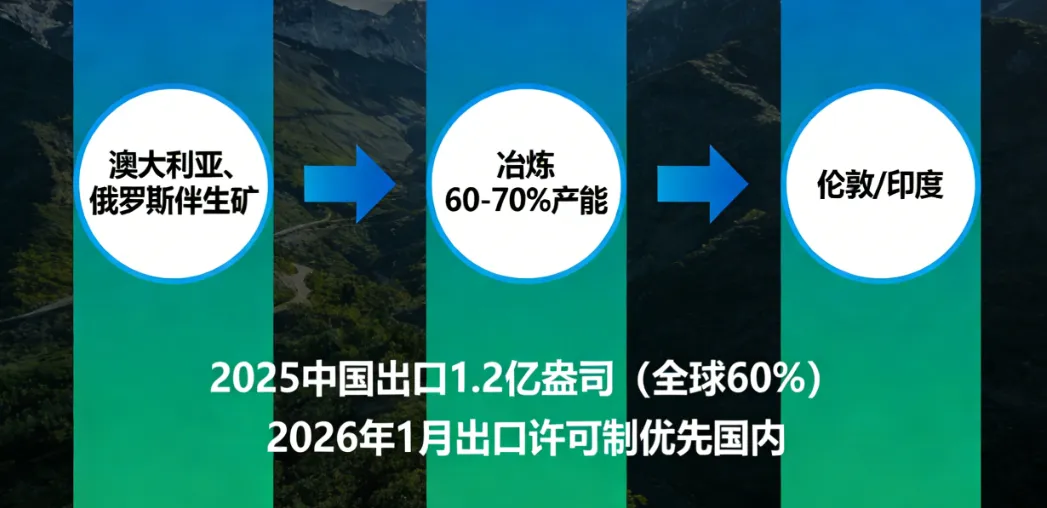

1. 传统白银贸易主要交易的是银锭,银锭的主要集散地在伦敦,伦敦是白银市场的唯一定价区域。

传统贸易路线,生产国(如南美、墨西哥、加拿大)→ 伦敦(精炼+定价)→ 全球消费者(包括亚洲的印度、日本、中国等用于珠宝/工业)。

还有一些小的贸易循环,墨西哥/加拿大银到美国(用于工业和投资),以及中国到印度的银流动(主要为珠宝和投资需求)。

但目前在传统的贸易循环外,形成新的循环路径。中国从进口国转为全球最大冶炼和出口增量国。资源国(如澳大利亚、俄罗斯)的伴生矿(银常与铜/铅锌矿共生)被运往中国,中国通过大规模冶炼(占全球精炼产能60-70%)生产银锭,然后出口到伦敦、印度等。

2025年,中国银出口约1.2亿盎司(占全球贸易的60%)。2026年1月起中国实施出口许可制,优先国内需求。

这不同于传统循环的“伦敦中心”,而是中国主导供应链,银从矿源到中国加工,再到全球市场。

新旧循环存在两个核心的差异点:

中国自己的白银需求随着光伏制造业的升级增速,国内需要把更多的白银留在国内;

随着金价上涨,白银的金融属性需求也越来越多。

总结

白银两个属性(工业属性

--

和金融属性

↑↑

):过去市场只对白银的工业属性定价(伴生矿),并没有考虑它的金融属性方面带来的增长需求,但现在突然出现作为贵金属的金融需求成为主导,叠加本就危机的供需紧张,引发短期价格剧烈波动。

长期来看,

中国作为冶炼中心的出现改变了传统银锭贸易的循环路线、

去全球化背景下各国对于资源安全的考量,通胀预期下的贵金属需求,这些因素可能都在重新定义白银的定价逻辑。(中国这两年虽然产能过剩,但光伏、人工智能、新能源汽车这些代表未来的产业都离不开白银,中国美国都把它作为战略性金属)

打赏

更多

>

同类资讯

• 数字孪生+AI:行业最佳实践白皮书-

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

2026年中国音频音质行业白皮书

0

2

【转载】2025工业智能体白皮书

0

3

研报推荐|2026年中国餐饮食材发展白皮书(共90页 & 附下载)

0

4

研报推荐|2026年中国人才激励白皮书(精华版)(共46页 & 附下载)

0

5

贝塔计划产品白皮书

0

6

【碳绿资讯】行业洞察 | “双控”时代启幕:碳索“十五五”双碳落地的黄金赛道

0

7

路博润白皮书警告:“适合使用”机油藏重大风险

0

8

【行业报告】2026新能源汽车行业案例白皮书(电池类)

0

9

事关未成年人!北京发布白皮书及年度典型案例

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved