声明:所有内容均为个人投资思考,绝不是荐股,远方对一两个月的股价波动毫无把握;远方看好的公司均有两个月内腰斩的可能,绝不可闭眼抄作业。

大金重工,只是把它当做一个短线票,玩玩。一年半载的,可能就卖了。之前也写过。

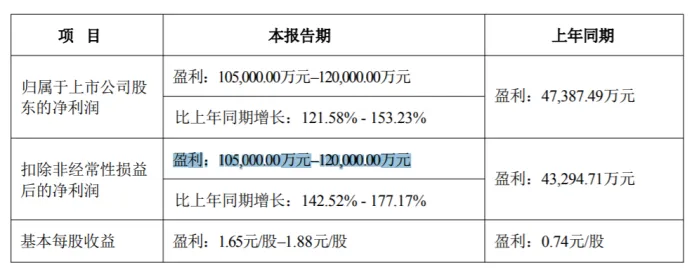

年报预告来了,简单聊聊。

今年前三季度公司实现营业收入是45.95亿元,同比增长99.25%,这个增速是很快的。

前三季度净利润8.87亿元,同比增长214.63%。

现在年报来了,预计扣非净利润10.5亿元--12亿元。同比增速142.52%--177.17%。

公司也给出了利润波动的原因,公司表示,报告期内,公司在海外海上风电市场交付项目的数量和金额均实现快速增长,更高的产品建造标准带来更高的附加值。另外,公司通过提供海风装备建造、运输、本地化安装等系统化服务,执行项目价值量进一步提高,共同推动公司盈利水平同比显著提升。

以上就是年报预告的全部内容了。

我们按照全年的净利润11.5亿元考虑,当前的市值对应的市盈率是34倍。

预计明年净利润可以达到15亿元,那么远期市盈率26倍。

理性的说,公司当前市盈率是偏高的,但牛市背景下,现金充裕,投资者乐观,或许还有炒作空间。这块,我不去赌,只是阶段性短炒一下。

如果按季度看的话呢,公司的营业收入和净利润在2024年第四季度就开始好转了,然后呢,等于是连续四个季度高增长。股价能够被刺激起来啊,主要就是因为连连续四个季度的高增长。

然后,拉长时间看,从2019年开始,公司的营业收入进入高增长状态,2022年达到了一个相对历史高点,然后连续两年下滑,从2025年开始,营业收入再次进入高增长状态,有望超过2022年高峰时。

然后前三季度公司的毛利率是31.12%,也超过了近几年的一个平均数。单独看第三季度的话,毛利率更是有一个大幅提高。

公司毛利率能够维持在23%以上,然后,再保持着营业收入和净利润的高增长,公司的净资产收益率就能够被提高到20%以上,这是非常漂亮的。看一下2020年和2021年的净利润增速和毛利率就明白了。

然后公司的资产负债率在逐渐走低,公司的负债结构是不错的,账面总现金46.8个亿。但短期借款1524万,长期借款13.06亿,总体上来说,公司的这个资产状况还是不错的,财务负担很小。2025年前三季度的财务费用还是负数。

然后公司的应收账款是逐年减少的,然后呢,应付账款是持续增长的,并保持在相对的高位。

应收和应付放在一块儿的话,可以看出公司在产业链上的地位还是可以的。

然后随着营业收入的快速增长,公司的存货也跟着增长,并保持在一个平稳较高的状态,因为订单增加了,销售增加了,它的存货就要增加,这是非常合理的。

然后公司的固定资产也是持续增长的,这代表的是公司的产能随着需求放大而提高。

然后它的合同负债,也保持在一种持续增长的状态,这说明下游需求在2024年就恢复了,然后合同负债里锁定了有100亿的订单,然后这100亿的订单会在两年内完成。

能够确保最近两年公司的净利润高增长。那么高增长就能够支撑公司的股价继续走高。

公司的收现比是不错的,2024年营业收入是37.8亿元和2025前三季度是45.95亿元,销售商品收到的现金,分别是47.67亿元和53.96亿元。现金流高于它当期的营业收入,这也是为什么公司的应收账款逐年下降原因所在。

它的客户主要集中在海外,海外的销售大概能够占到总销售的79%,然后最近又新签了一个12.5亿元人民币的一个大单子,这个单子占2024年经审计的营业收入的比例是33%,这个单子都在未来两年内陆陆续续交付。

公司的产品是风力发电的产品,是全球风电装备制造产业的第一梯队企业,主要提供海上的风电桩子、过渡段、导管架、塔筒这些东西。

我们之前的看法,如果股价能回到35附近,那也是非常舒服的状态。但回不去了。

不得不说,这类投资,只能算是玩玩刺激,周期性太强,难以预测。只是给某些爱玩短线的人多一个选择。

公司基本面是过得去的。估值高低,大家自己把握。

今天就聊这么多,如果您认为文章有用,请点个赞吧。