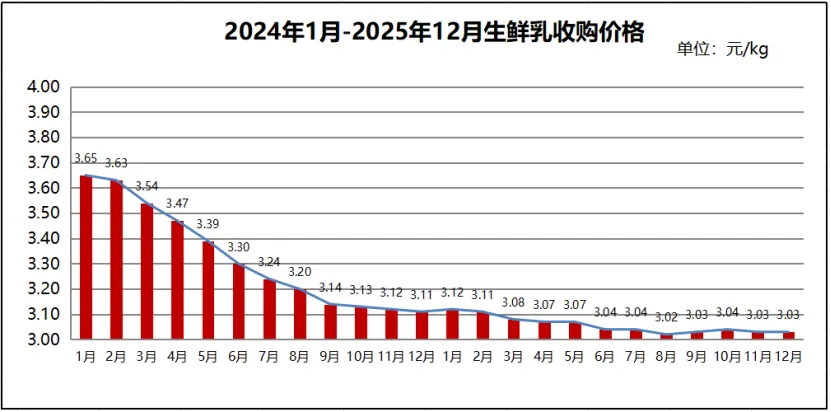

根据农业农村部《农产品供需形势分析月报(鲜活农产品)》数据显示,国内生鲜乳收购价格在四季度延续6月份以来的筑底过程,四季度奶价继续保持平稳。

从奶价曲线图上可以看出,自6月份以来,奶价走势明显开始筑底。整个三、四季度,奶价仅有1-2分的微小波动,显示出奶价大概率已经见底。据公开数据显示,2025年全国奶牛存栏数已经由2023年的640万头下降到600万头以下,预计2026年惯性下降到580万头左右。届时,国内奶价有望正式结束下行周期。

数据来源:农业农村部《农产品供需形势分析月报(鲜活农产品)》

据海关数据显示,2025年1-11月我国共计进口各类乳制品240.35万吨,同比增加2.2%,进口额115.12亿美元,同比增长14.3%,乳品进口量同比量价双增。其中,进口干乳制品180.68万吨,同比增加6.4%,进口额101.38亿美元,同比增长16.7%,进口液态奶59.67万吨,同比减少8.8%,进口额13.74亿美元,同比下降1%。

从主要品类来看,奶酪类、乳清类、奶油类、婴配粉和大包粉进口量均有不同幅度的增长。其中奶酪和乳清增长超过10%,奶油类产品进口增长9.1%,显示出国内烘焙、新茶饮等行业的发展势头依然强劲,也带动了奶酪、奶油、乳清等B端原辅料需求的大幅增长。大包粉进口量增长1.6%,这主要是由于国内原奶价格虽然已经基本探底,但供需不平衡导致大部分进口量增长已经由负转正。

稀奶油、蛋白类、包装牛奶和炼乳均有不容幅度下降,包装牛奶和炼乳,降幅均在10%以上,稀奶油和蛋白类产品下降8%左右。稀奶油、蛋白类、炼乳等品类的进口下降,主要是由于国内大中型乳企普遍开始重视B端产品的生产研发,开始抢占大量进口同类产品的市场份额所致。而随着国内液态奶消费持续萎缩,以及国内乳企液态奶供应过剩,包装牛奶进口量下滑也在情理之中。

数据来源:中国海关

进入四季度,国内A股上市乳企陆续发布2025年三季报。从上市乳企2025年三季报业绩来看,主要有以下看点:

一是行业正从规模增长到价值竞争的结构性转变。整体来看,19家A股上市乳企中超过六成出现营收下滑。消费需求方面,液体乳等传统品类增长放缓,而低温乳制品、功能型产品等细分市场却保持双位数增长,反映出消费者对乳制品的需求已从“喝到”向“喝好”转变。市场竞争格局也在重构,全国性龙头企业伊利净利润表面看虽有下滑,但对新赛道以及渠道结构建设的投入却远高于往年,未来行业龙头的地位将不可撼动。与此同时,区域乳企盈利能力出现分化,部分乳企凭借低温新鲜、区域特色和渠道深耕,在局部市场保持较强竞争力,而部分乳企则因渠道成本上升和价格竞争面临盈利压力。

二是高附加值品类成行业新驱动力。一是细分赛道增长成为亮点。奶粉及奶酪制品在整体行业承压的背景下保持了强劲增长。伊利奶粉及奶制品业务前三季度同比增长13.7%,成为其最可靠的业绩支撑。妙可蓝多则凭借奶酪棒等明星产品实现营收逆势增长,低温奶酪棒市占率已超过40%。二是低温赛道成为行业新的增长点。新乳业的“24小时”系列鲜奶产品成为其增长主力,2025年前三季度低温产品收入占比已超过60%。

三是区域新旧势力正在局部市场激烈碰撞。区域乳品市场的竞争格局正在发生深刻变化,形成“全国巨头下沉、区域新锐崛起、传统龙头承压”的三方角力局面。以新乳业、君乐宝为代表的新势力通过技术突破和模式创新,成功突破了传统区域市场边界。光明、三元等为代表的传统区域龙头则分别在各自核心市场受到挑战,液态奶收入均出现明显下滑。

四是渠道正完成从C端到B端、线下向线上直营的多元化变革。餐饮、烘焙、茶饮等B端渠道对乳制品的需求持续增长,让B端成为新的增长点。伊利专门成立餐饮事业部,为连锁餐饮企业提供定制化乳品原料解决方案。新乳业则通过为山姆等会员制超市代工高端乳制品,打开了新的增长空间。直营渠道重要性正显著提升。天润乳业前三季度直营渠道收入占比提升至35%,毛利率明显高于传统经销渠道。更多乳企通过自建社区门店、强化线上直销等方式,减少中间环节,提升利润水平。

数据来源:上市公司业绩公告/旌略乳业定位咨询整理

11月18日,伊利在北京举办2025年投资者日活动,伊利董事长潘刚首次系统阐述"全域营养解决方案提供者"新定位,剑指银发经济、乳深加工、全球化三大结构性增长极。这意味着乳业龙头伊利股份已悄然完成战略转身。

在旌略咨询看来,这一战略转变有深刻的行业背景:

一是市场增长放缓:近年国内牛奶总产量及人均消费量出现下滑,行业面临结构性调整。

二是消费者需求变化:健康需求从基础的营养补充,转向针对特定人群(如中老年)和问题(如控糖、骨骼健康)的精准营养管理。

三是行业竞争加剧:乳企纷纷布局功能细分市场,如蒙牛、飞鹤等都在推出精准营养产品,伊利需要建立新的竞争壁垒。

因此,伊利从“乳业龙头”向“全域营养解决方案提供者”转型,是应对乳制品市场增长放缓、开辟新增长曲线的重要战略。这本质上是从提供单一乳制品,转向为不同人群和场景提供系统化、功能化、定制化的营养产品与服务。

那么,伊利的转型对行业有何影响呢?

可以说,对整个中国乳业而言,标志着乳业的竞争从“奶源与规模”转向“科技与方案”的时代正式开启,深刻影响着其他乳企的战略选择。

1.对全国性乳企(如蒙牛):将面临直接对标的竞争压力,在科技形象、高端产品线、营养健康布局上正面竞争。这也将促使蒙牛这样的对手进一步强化差异化定位,加速研发的竞赛,以及加速完成专业营养领域的生态布局。

2.对区域型乳企:其传统的低温鲜奶的地域优势,将不可避免的面临全域营养产品跨地域竞争的稀释。这将倒逼区域乳企进一步聚焦区域市场的精准需求,针对本地人群开发产品和服务,同时也将促进部分乳企探索特色化转型。

3.对中小型及创新性乳企:生存空间被压缩,在主流市场与巨头硬碰硬将更加困难。未来的出路将是聚焦巨头尚未完全覆盖的微小细分人群或特殊需求,强化DTC(直接面向消费者)模式,以敏捷和创新构建私域壁垒。

12月29日,妙可蓝多公告,股东蒙牛集团计划在2025年12月29日至2026年3月28日期间增持公司A股股份,增持股份数量不低于255.03万股不超过510.05万股。据数据显示,蒙牛集团从2020年12月24日起,第一次增持妙可蓝多,迄今为止累计增持公司股票4026.14万股,累计耗资约18.67亿元。

蒙牛增持妙可蓝多是乳制品行业的一次重要战略动作,体现了蒙牛对妙可蓝多未来持续稳定发展的信心和长期投资价值的认可,具有多方面的意义和行业影响。此举对蒙牛的意义主要体现在三点:

1.巩固奶酪市场布局。妙可蓝多是中国奶酪行业的龙头品牌,市占率长期稳居第一,2025前三季更是取得营收和利润双位数增长的优秀业绩。蒙牛通过增持进一步强化对妙可蓝多的控制权,能更深度整合其奶酪产能、渠道和品牌资源,补齐自身在奶酪细分领域的短板,加速实现“再造一个蒙牛”的战略目标。

2.提升产业链协同效应。蒙牛可借助妙可蓝多的奶酪生产线和研发能力(如儿童奶酪、休闲奶酪等),同时将自身的乳源供应、全国分销网络、冷链物流等资源赋能妙可蓝多,降低运营成本,提升整体利润率。

3.应对行业竞争压力。随着伊利、君乐宝、外资品牌(如百吉福)在奶酪市场加速扩张,蒙牛需要通过控股妙可蓝多维持市场主导地位,避免份额被侵蚀。

蒙牛增持妙可蓝多也将对奶酪行业产生深远影响:

1.加速奶酪赛道集中化。蒙牛与妙可蓝多的深度绑定将加剧奶酪市场的“马太效应”,中小企业可能面临更激烈的竞争,行业并购整合趋势可能加速。

2.推动奶酪产品创新与消费教育。双方资源整合后,可能加大奶酪品类创新(如功能性奶酪、奶酪衍生品等),推动奶酪从儿童零食向全年龄段消费场景拓展,加速市场渗透。

3.影响奶酪的渠道竞争格局。蒙牛可借助妙可蓝多在零售终端的奶酪渠道优势,强化自身品牌奶酪产品的渠道布局;同时,妙可蓝多也能利用蒙牛的餐饮渠道资源,拓展烘焙、茶饮等B端市场。

总之,蒙牛增持妙可蓝多是一次强化细分领域龙头地位的战略性投资,短期内将巩固双方在奶酪市场的竞争优势,长期则可能推动中国奶酪行业向头部集中,加速品类创新与消费普及。对其他乳企而言,需在差异化产品、渠道深耕或跨界合作中寻找新增长点,以应对竞争格局的变化。

12月1日,天图投资公告宣布,将子公司及基金等所持有的优诺乳业有限公司股权出售给昆山诺源睿源管理咨询有限公司,双方已就上述交易达成协议。昆山诺源睿源最终将以共计18亿元人民币的交易价格和公司管理层共同取得优诺中国的全部股权,成为控股股东。

天图投资作为专注于消费品领域的投资机构,此次出售可能意味着其已实现投资目标,选择在合适的估值节点退出。对国内酸奶行业而言,是一个标志性事件,其意义不仅在于一个品牌的易主,更折射出行业在消费变革期的深层逻辑与未来走向。可以从以下三个层面理解其行业意义:

1.标志着“资本驱动型品牌扩张”模式进入深度调整期。天图作为消费品投资领域的知名机构,其退出意味着资本对“烧钱换市场”的低温酸奶赛道态度转冷。行业将从过去依赖融资补贴渠道和营销的野蛮生长,转向盈利模型健康、自我造血能力强的生存逻辑。

2.凸显酸奶行业“本土化能力”的决定性作用。优诺虽具备国际品牌的高端认知,但在渠道下沉(尤其是低线城市)、供应链成本控制、口味创新速度上不及本土巨头。此次出售再次证明:在中国酸奶市场,本土化运营能力比国际品牌的高势能更重要。

3.加速行业格局分化与整合的可能性。优诺对引领中国酸奶高端化起到了重要的作用,但当前市场高端酸奶的红利期已经过去。若优诺在新股东支持下未能逆转局面,其市场份额可能被瓜分,高端酸奶行业集中度有望进一步提升。乳业巨头也有可能借机再次并购高价值的外资品牌,补全自身产品矩阵,例如,朝日唯品被新希望收购后焕发第二春。

11月29日,光明乳业发布公告称,公司拟以人民币5亿元收购青海小西牛40%股权。交易完成后,光明乳业将持有小西牛100%股权,这家西北区域特色乳企正式成为其全资子公司。这一战略举措标志着光明在行业深度调整期的关键布局,也折射出中国乳业竞争逻辑的根本性转变。本次收购主要有三大看点:

1.光明的战略意图:夯实根基与寻求差异化突围

此次收购是光明乳业既定战略的深化,核心目标主要有3点:一是完善西部布局。借助小西牛在青海的奶源基地与产能,光明意在补足其全国版图中的西部短板,构建辐射西北市场的支点。二是获取特色资源。小西牛拥有的“青藏高原”概念及“青海老酸奶”、青稞酸奶等独创产品,为光明在竞争白热化的常温奶市场之外,开辟了一条以地域特色为核心的差异化路径。三是聚焦核心主业。在自身业绩承压并收缩海外战线的背景下,此次收购凸显光明聚焦国内、强化上游资源控制的战略转向,旨在巩固基本盘。

2.光明面临的现实考验:协同增效面临多重挑战

然而,实现战略愿景的道路充满挑战:一是业绩增长未达预期,小西牛被收购期间的营收增长未及承诺,为光明的投资回报前景增添了不确定性。二是产品全国化难题,小西牛的核心优势产品受限于高原奶源的特异性、较高成本及风味接受度,其大规模全国化推广存在天然瓶颈。三是整合管理深水区,完成产权交割仅是第一步,如何将区域性品牌的创新活力与灵活性,成功融入全国性乳企的标准化管理与渠道体系,是决定成败的更深层考验。

3.对行业的启示:乳业竞争步入“硬实力”时代

此次收购事件具有超越个案的行业启示意义:一是乳业已经进入比拼供应链效率、资源掌控与本土化运营的“硬实力”深度竞争期。二是产业整合新路径:它预示了“全国性巨头+区域性特色品牌”可能成为行业整合的重要模式。对于在渠道和规模上遇到天花板,但具备产品独特性的区域品牌而言,融入巨头生态成为一种现实选择。

总之,光明乳业全资收购小西牛,是一场聚焦未来的战略卡位,也是一场充满变数的整合大考。其成败不仅关乎光明能否成功培育出新的增长极,更在于能否为行业探索出一条将稀缺地域资源转化为可持续市场竞争力的有效路径。这瓶“青海老酸奶”的滋味,最终将由市场来检验。

11月13日,兰州庄园牧场第二批百吨出口牛奶顺利启运,再度奔赴东南亚市场。据悉,本批订单为合作方基于首批产品的良好市场反馈发起的复购,标志着庄园牧场海外业务正式从初期探索阶段迈入稳定供应、持续合作的新阶段,“甘味出海”战略取得实质性突破。

旌略咨询认为,这是一个非常积极的信号,对庄园牧场和整个中国区域乳企而言都具有重要的战略意义。

1.这是庄园品质与中国乳品标准的胜利。东南亚市场并非低标准市场,其对食品质量、安全、认证的要求非常严格。获得复购,证明庄园牧场的产品在品质、稳定性、口感等方面已经经受住了海外市场的检验,获得了客户的持续信任。这比一次性出口的意义重大得多。

2.这是区域乳企应对国内市场竞争的破局之举。当前国内乳制品市场竞争白热化,尤其是对于区域乳企,在主要市场面临全国性巨头的挤压。积极开拓海外市场,是跳出内卷、寻找新增量空间的战略选择。东南亚人口众多、消费增长快,是一个理想的增量市场。

3.这是中国乳业信心恢复与国际形象提升的体现。历经行业起伏后,中国乳品再次成规模地进入国际市场,特别是获得复购,说明从源头养殖到生产加工的全产业链水平已达到较高水准,有助于逐步重塑“中国乳品”的国际形象。

庄园牧场的案例也为其他区域乳企布局海外提供了宝贵的借鉴意义:

一是立足自身特色,找准差异化定位。不要试图与全球巨头或国内龙头在全线产品上竞争。应深入挖掘自身奶源的优势,并将此作为核心卖点。庄园牧场河西走廊的地域特色,明显契合了东南亚消费者对天然、健康食品的需求。

二是市场选择由近及远,由文化相近到需求匹配。东南亚地区是天然首选,与国内文化相近,华人文化基础好,物流距离近,对特定功能的乳制品(如益生菌饮品)需求旺盛,这正是区域乳企擅长之处。

三是市场试点,合作优先。与开发国内市场一样,海外市场拓展也仍需市场试点。先选择1-2个核心国家或城市进行试点,成功后再辐射周边。自建海外渠道成本极高,必须借力当地实力强、网络广的食品分销商或进口商,利用其现有渠道快速铺货。

四是供应链的稳定与成本考量。冷链物流是乳品出口的生命线,必须与专业的国际冷链物流商建立稳定合作,确保全程温控。精确计算物流、关税、认证、渠道分销等所有额外成本,确保在终端有竞争力的价格下仍有合理利润。

本文来源:旌略乳业定位