本报告/资料下载领取方式详见文末

二、行业发展概况

(一)行业概况

材料是现代工业发展的基础,是先进高端制造业发展的先导,而高分子材料是材料领域的重要分支,是当今世界发展最迅速的材料产业之一。高分子材料一般由主成分和添加成分组成,添加成分可以在不同程度上改善高分子材料最终的物理性能、电学性能、环境性能和化学性能等。随着各行各业对于材料性能要求不断提升,通过添加高分子助剂或功能材料,以获得加工性能优良、质量性能稳定的产品。这些高分子助剂或功能材料往往在过程中起到关键性作用,如提升韧性、刚性、耐温、耐候性和剥离强度等。

1、高分子助剂行业概况

高分子助剂又可称为高分子添加剂,是塑料、橡胶、涂料等高分子材料加工过程中为改善其加工性能、改进机械性能、增强功能或赋予高分子材料某种特有应用功能而必须添加的辅助性物质。高分子助剂种类丰富,助剂的合理选择和添加是塑料实现功能化的关键与核心之一。

高分子材料和助剂的工业化最早起源于20世纪初,目前世界从事高分子材料助剂生产的企业分布在亚、欧、美等各大洲,国际大型厂商由于资金实力雄厚、技术广泛、从事相关行业时间较长,因此具有规模大、产品多、品牌知名度高等多项优势特点,且产业链较广,在高端高分子材料助剂领域长期保持领先地位。由于亚洲市场规模庞大,世界高分子材料助剂产业逐步向亚洲转移,亚洲尤其是中国发展出了大量的生产厂商。因此,在近年来高分子材料助剂的快速增长中,中国扮演了重要角色,在承接了产业转移带来的产业升级后涌现出有自主创新能力的企业并且逐步进行产品升级,达到世界领先水平。

2、高分子材料市场需求增长带动高分子助剂行业增长

近年来,随着高分子材料的广泛应用,全球高分子材料助剂行业取得了快速增长。根据中金企信统计数据,2021年全球高分子材料助剂市场容量约1,103亿美元,2013-2021年年均复合增长率达21.65%。

塑料是高分子材料的重要分支。根据PRECEDENCE RESEARCH的统计数据,全球塑料助剂市场规模在2023年估计为581.2亿美元,预计到2033年将达到906.9亿美元左右,2023年至2033年的复合年增长率为4.55%。

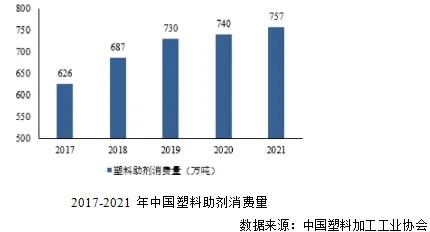

我国高分子材料助剂行业起步较晚,20世纪70年代有相关研究院所及厂商从事高分子材料助剂的研发、生产,并随着高分子材料的工业化而迅速发展起来。经过50多年的建设和发展,已成为门类齐全、厂商众多的一大行业。其中,塑料助剂的市场规模及消费量呈现稳步增长态势。根据Mordor Intelligence的统计数据,2020年我国塑料助剂市场规模达到73.90亿美元,预计2026年我国塑料助剂市场规模将达到97.81亿美元,年均复合增长率为4.78%。根据中国塑料加工工业协会相关数据,2021年我国塑料助剂消费量达757万吨,同比增长2.30%。

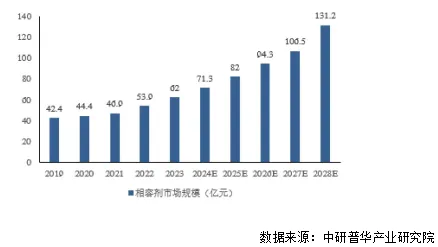

相容剂属于高分子助剂的一种,主要用于提高不同高分子材料间的相容性。根据中研普华产业研究院出具的《2024-2029年中国相容剂行业竞争分析及发展前景预测报告》,相容剂市场规模情况如下:

3、塑料改性化率的提升推动高分子助剂行业增长

我国塑料改性化率(即改性塑料产量占塑料总产量的比例)一直稳步增长。全球塑料改性化率近50%,我国塑料改性化率已由2011年的16.3%提升至2022年的23.6%,相比全球水平仍有较大提升空间。

4、功能高分子材料行业概况

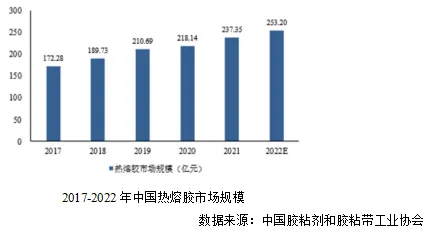

粘合树脂是热熔胶的一种,具有粘接力强、耐候性好等特点,相比传统液体型胶粘剂具备更高的环保性能,应用领域已十分广泛。中国胶粘剂和胶粘带工业协会数据显示,我国热熔胶市场规模由2017年的172.28亿元增长至2022年的约253.20亿元,年均复合增长率为达到8.01%。

随着经济社会的持续发展,粘合树脂作为战略性新兴产业得到大力支持发展。根据中国胶粘剂和胶粘带工业协会统计,2022年我国热熔胶市场规模约为132.43万吨,同比增长约6.32%。现阶段,中国大陆拥有全球最大的粘合树脂消费市场,未来随着阻隔包装、复合建材、汽车等行业持续发展,粘合树脂的需求量亦将稳步提升。

从下游应用来看,我国热熔胶行业的下游应用领域主要以光伏胶膜、阻隔包装等行业为主。由于粘合树脂材料性能优异,其应用范围及下游市场领域不断扩大,已覆盖建筑建材、能源基建、新能源、食品医药包装、电子电器、汽车制造等多个国民经济重要领域。粘合树脂行业市场前景良好,发展潜力较大。

其他功能高分子材料包括功能母料、功能复合材料等,在新能源、航空工业、机械电器工业和化学工业等方面可以起到关键作用。

(二)下游行业及终端应用领域概况

1、下游行业情况

高分子助剂和功能高分子材料是高分子材料工业的伴生行业,其发展程度与高分子材料工业的发展密切相关。行业的发展与直接下游改性塑料、复合材料和高分子功能膜等高分子材料行业高度相关。

(1)改性塑料行业情况

改性塑料产业在很多发达国家已有多年的发展历史,大型国际化工企业如巴斯夫、朗盛(德国德易集团品牌)、陶氏化学、沙特基础工业公司(SABIC)、塞拉尼斯(Celanese Corp)和普立万(Polyone)等,在原料供应、营业规模、技术积累上优势明显,在高性能专用改性塑料的配方研发、加工制造、品牌质量等方面处于领先地位,产品在高端领域应用较为广泛。

国内改性塑料企业大多从90年代后国内家电和汽车行业发展起来之后开始兴起,近年来发展速度较快,金发科技已成为全球规模最大的改性塑料生产企业。

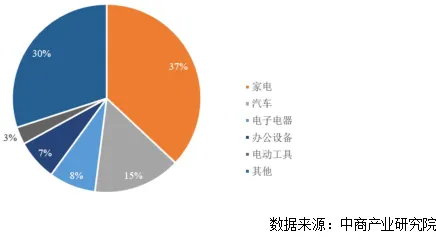

2022年全球改性塑料市场规模约1,840亿美元,需求量约11,330万吨。随着全球汽车工业、家用电器、电子通信、新能源等产业不断向中国转移,国内改性塑料行业保持较为稳定的增长趋势。改性塑料下游市场比例如下:

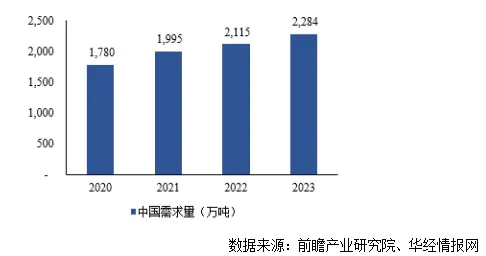

我国改性塑料行业经过多年的快速发展,产量和市场规模都呈现上升趋势。2015年至2021年,我国改性塑料产量由1,307万吨提升至2,193万吨,年复合增长率为9.01%。2023年中国改性塑料需求量约2,284万吨。中国改性塑料需求量情况如下:

尽管国内塑料产业发展速度较快,我国改性塑料应用规模仍然偏小,市场规模和需求将会持续增长。

(2)复合材料行业情况

复合材料是指由异质、异性、异形的有机聚合物、无机非金属、金属等材料作为基体或增强体,通过复合工艺组合而成的材料。复合材料是国家优先发展的高新技术产业化重点领域,属于国家鼓励发展的新材料行业,是我国重要战略性新兴产业。

中商产业研究院发布的信息显示,2022年全球复合材料市场规模为6,771亿元,近五年年均复合增长率为9.81%。目前,中国、欧洲和北美的复合材料市场占据了全球主要市场份额,市场规模分别占比38.1%、17.2%和25.5%,我国已成为全球最重要的复合材料制品产地之一。

(3)高分子功能膜行业情况

高分子功能膜是具有特定功能的高分子膜材料,主要有多功能共挤膜材料、光伏胶膜等。

功能母料广泛应用于光伏胶膜。近年来,光伏组件从P型电池逐步转向N型电池,并且更高效的铜铟镓硒和钙钛矿薄膜电池也在迈向产业化进程。这些电池对封装材料提出了新的要求,传统的POE或EVA胶膜已无法满足。例如,LECO(激光辅助烧结)技术的进步推动了N型Topcon电池的发展,但对胶膜的除酸和抗PID功能提出了更高要求;N型异质结电池由于TCO(透明金属氧化物)层的粘结强度低且对紫外线敏感,因此对TCO粘接和转光母料的需求增加;而低水汽透过率的热塑性耐候母料是钙钛矿电池走向产业化的关键。这些不同类型电池的需求,正在推动光伏功能母料行业的发展。

光伏胶膜作为光伏组件的核心材料,对脆弱的太阳能电池片起保护作用,使光伏组件在运作过程中不受外部环境影响,延长光伏组件的使用寿命,同时使阳光最大限度的透过胶膜达到电池片,提升光伏组件的发电效率。我国光伏组件产量如下:

光伏封装胶膜需要保证太阳能组件有二十五年使用寿命,是光伏行业不可或缺的核心辅材,光伏胶膜需求与光伏组件产量直接相关,光伏封装胶膜需求随之上涨。

2、终端应用领域情况

(1)汽车领域

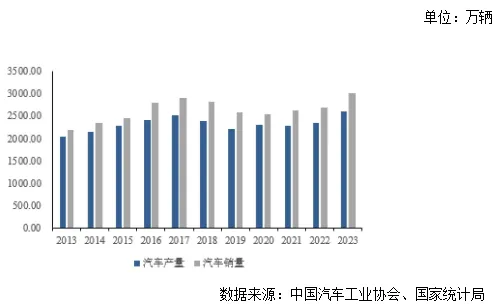

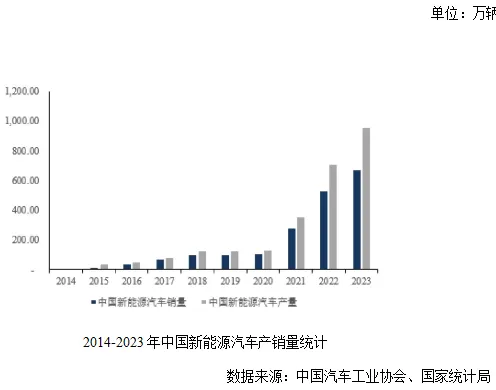

汽车工业是综合性产业,具备产业链长、覆盖面广、附加值高、上下关联产业众多等特点,在国民经济中起到支柱作用。随着世界汽车产业格局的变化,我国汽车工业迎来高速发展机遇,加速我国成为汽车制造大国。我国近些年汽车产销量如下:

在“双碳”目标的推动以及产业各界的努力下,我国新能源汽车发展速度超过预期,自主品牌企业和新势力企业不断强势崛起,在新能源市场上表现活跃。我国新能源汽车的发展领先于全球新能源汽车发展水平,在政策的大力支持以及在电池、电机、电控等核心技术领域的不断突破下,我国新能源汽车发展进入快速发展阶段。

自2020年开始新能源汽车跨过导入期进入快速发展阶段,根据中国汽车工业协会数据,在2021年和2022年我国新能源汽车渗透率均实现了翻倍的增长,到2022年渗透率已达到25.64%,提前达到了国家的预期结果。预计2027年我国新能源汽车销量将突破2,000万辆。新能源汽车轻量化材料尤其是聚丙烯材料的使用将随之不断增加。

(2)线缆领域

线缆涵盖电力电缆、光纤光缆、设备线缆等领域。线缆是输送电能、传递信息和制造各种电机、电器、仪表所不可缺少的器材,被誉为国民经济的血管和神经。线缆用高分子材料是指在各类电线电缆生产制作中用于绝缘层、屏蔽层和护套的高分子材料,是电线电缆产品的原材料之一。20世纪90年代以来,我国电缆行业高速发展,成为仅次于美国的世界第二大线缆生产国,2011年产业规模首次超过美国,成为第一大市场。随着安全环保意识的增强,在明敷线缆的场景如商场、机场车站、轨道交通、消防设施、电气设备等需要会更多选用低烟无卤阻燃材料,耐火性强、安全可靠,可以提供更高级别的安全保障。此外,国家新基建战略实施、“一带一路”政策、国家城乡通信设施升级改造、电网改造、清洁可再生能源建设、机车车辆、高铁网建设、轨道交通建设等政策的推动,将继续为线缆用高分子材料带来发展空间和市场需求。天风证券研究所对我国线缆用高分子材料需求量作出预测:

(3)电子电器领域

我国城镇化进程的持续推进直接促进居民消费需求总量的提升,近年来电子电器领域不断推陈出新,除了空调、冰箱、电视、洗衣机、笔记本电脑、手机等传统产品外,智能小家电、智能机器人、家用电动工具、XR设备、无人机等新产品层出不穷,根据新华网公布数据,预计2023年智能家居市场规模超7,000亿元。在新产品带动需求增长的同时,电子电器市场走向健康、环保、智能的趋势亦进一步催生出对改性塑料的需求。

(4)复合建材领域

建材工业是国民经济的重要基础产业。复合建筑材料是由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观或者微观上组成具有新性能的材料。各种材料在性能上产生协同效应,使复合建筑材料的综合性能优于单一材料而满足各种不同的使用要求。由于复合建材如铝塑复合板、彩钢隔热瓦、金属复合管大多由金属和非金属两种性质截然不同的材料组成的,其存在着粘结问题,需要选用特定的粘合树脂,才能确保制得的复合建材具有良好的耐候性和持久性。

2021年10月,国家出台《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》(国发〔2021〕23号),围绕碳达峰碳中和出台了相关的指导意见和发展规划,明确指出要大力发展节能低碳建筑。

根据国家统计局数据,2015-2022年我国建筑业总产值持续上升,2022年我国建筑业总产值达到31.20万亿元,同比增长6.45%。

我国建筑业的发展,带动了国内建筑材料业的发展。中国建筑装饰行业协会数据显示,2017-2022年我国建筑装饰行业产值规模保持稳步增长,由2017年的3.94万亿元增长到2022年的5.63万亿元,整体增长42.89%。

建筑及建筑装饰行业的稳步发展为粘合树脂提供稳定的、较大规模的市场需求。

(5)阻隔包装领域

随着各类新材料技术的发展,塑料软包装材料逐步从简单的过程保护作用丰富成为视觉、卫生、防护以及延长食物保质期限多种用途合一体的功能材料。塑料包装也同样从简单的单层或双层结构,逐步演变成为多层材料复合的结构。高阻隔性塑料包装材料是随着食品工业的迅速发展而发展起来的,它对食品起到了保质、保鲜、保风味以及延长货架寿命的作用。

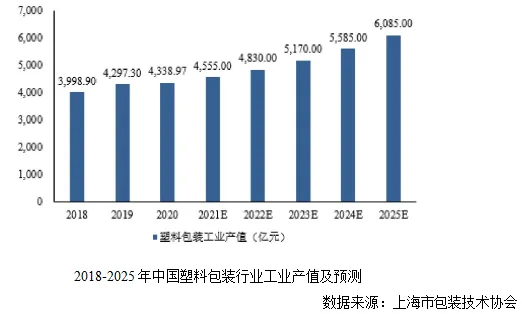

阻隔塑料包装是包装行业发展的趋势之一。塑料的多样性及可塑性令高阻隔包装材料在日化产品包装中的应用范围越来越大。我国是塑料包装产品的生产和消费大国。近年来,我国经济整体稳定发展,居民消费水平逐渐提高,国内塑料包装行业下游需求稳定增长。根据上海市包装技术协会数据,我国塑料包装行业工业产值整体呈持续增长趋势,预计到2025年,行业整体规模有望突破6,000亿元。

(6)光伏组件领域

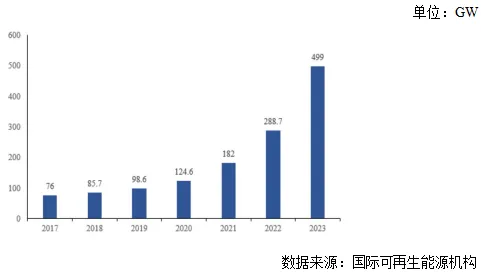

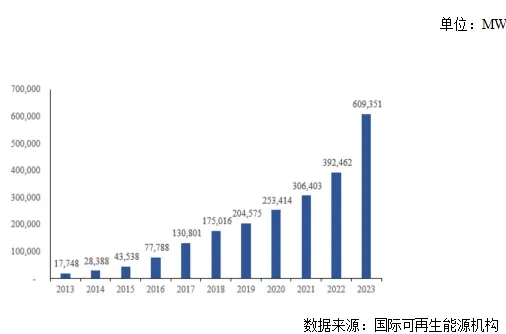

自21世纪以来,在世界各国清洁能源发展政策的驱动下,光伏发电成本快速下降,产业化水平不断提高,规模持续扩大,随着光伏平价上网的到来,光伏行业步入爆发性增长阶段。随着光伏市场的蓬勃发展,我国光伏装机量也在不断增长,根据国际可再生能源机构公布我国的光伏装机量数据如下:

过去大幅度的重复产能扩张有望告一段落,未来行业新增产能将逐渐向头部企业及新技术突破较快的企业集中,行业优胜劣汰加速,技术创新、品质提升、绿色发展将是赛道企业实现可持续发展的重要内核。2023年是N型电池组件崛起的元年,光伏市场将全面迈入“N型时代”。

综上,上述终端应用领域的快速发展使得改性塑料、复合材料、高分子功能膜等市场规模不断增大,相应使得高分子改性助剂和功能高分子材料的需求量不断增加。

(三)行业技术水平及特点

高分子助剂和功能高分子材料产品的要求主要在于产品性能优且稳定,在接枝率、熔融指数等指标方面保持较稳定的水平,同时由于下游应用非常广泛,不同应用需要提供不同性能的产品,因而行业技术水平和特点主要体现在生产工艺和配方设计方面。

生产工艺方面:生产流程的设计与控制直接影响了产品的品质,是产品质量稳定的关键因素。国内的高分子助剂和功能高分子材料生产过程一般为共混挤出,生产工艺需根据不同的产品配方,对混料方式和时间点、螺杆长径比、螺杆排列组合进行设计,并对设备进行调整,严格控制生产过程中的机台温度、喂料机和主机转速、真空度等关键工艺指标,对生产过程的各项参数进行不断的调整和优化,达到性能、成本和效率的最优组合,这需要长期的探索实践和沉淀。

配方设计方面:由于下游应用领域使用场景多样,不同客户、不同产品的差异导致对助剂或材料的性能的要求不同,掌握和不断研发具有竞争力的高性能改性助剂配方是体现技术水平的关键。助剂或材料配方一般由一种或几种基础树脂加上若干种类的功能化助剂构成,研发人员根据产品性能需求开发配方。基础树脂、功能基团的选择和搭配比例的不同,可以呈现出各种不同的物性特征,具体选型及配比需要经过多次实验探索和长期实践。

《高分子助剂、功能高分子材料行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告220”免费下载。

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶