本报告/资料下载领取方式详见文末

一、行业发展概况

(一)汽车后市场及汽车维修保养行业概述

1、汽车后市场概述

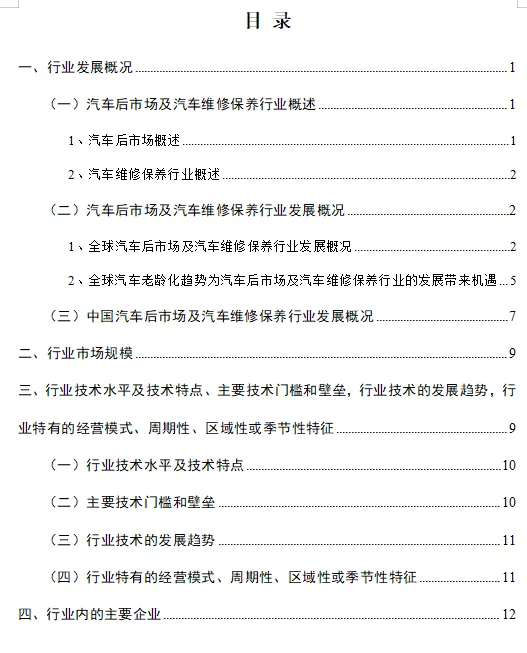

根据美国汽车售后业协会(American Automotive Aftermarket Industry Association,简称“AAIA”)的定义,所谓“汽车后市场”(Automotive Aftermarket)是指“汽车在售之后维修和保养服务及其所需汽车零配件、汽车用品和材料的交易市场”。其所涵盖的行业和企业包含:汽车的维护、保养和汽车修理服务企业,汽车零配件、汽车用品和材料的经销商和制造商以及相应的金融、保险等服务系统。汽车后市场在汽车大产业链中处于汽车整车制造并销售之后,围绕终端用户提供各种产品与服务。汽车后市场与汽车前市场一起构成了整个汽车工业市场。汽车后市场与汽车前市场的关系如下图所示:

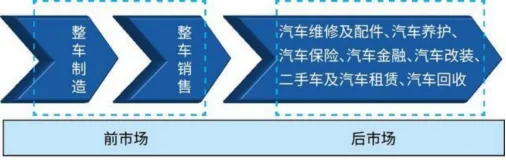

根据中国汽车工业协会分类,汽车后服务市场分为9类,包括:汽车配件供应、汽车维修服务、汽车后装、汽车金融、二手车及租赁、汽车文化、报废回收再制造、汽车专业市场及其他。汽车维修服务是后市场中一个重要的细分领域。汽车后市场的组成如下图所示:

资料来源:中国汽车工业协会

2、汽车维修保养行业概述

汽车维修保养行业包括汽车4S店、特约维修服务站、综合维修厂、快修连锁店、专项维修店、美容装饰店等。汽车后市场中,汽车维修保养行业和汽车维修保养设备行业相辅相成,是汽车后市场的重要组成部分。汽车保修设备行业为汽车维修保养行业提供汽车检测、维修、养护等设备支持和技术支持,是汽车后市场不可或缺的重要组成部分。

(二)汽车后市场及汽车维修保养行业发展概况

汽车后市场作为汽车维修保养行业所属的母行业,对汽车维修保养行业的发展影响巨大。汽车保有量和车龄结构是影响汽车后市场及汽车维修保养行业发展的主要因素。

1、全球汽车后市场及汽车维修保养行业发展概况

目前,汽车产业为世界上规模最大的产业之一。汽车产业已经成为美国、日本、德国、法国等发达国家国民经济的支柱。从区域上来看,汽车维修保养行业在欧美等主要发达国家已经形成了成熟广阔的市场,发展较为稳定,而中国、巴西、印度等新兴国家的汽车维修保养市场则发展迅速,成为未来全球汽车后市场主要的增长点。

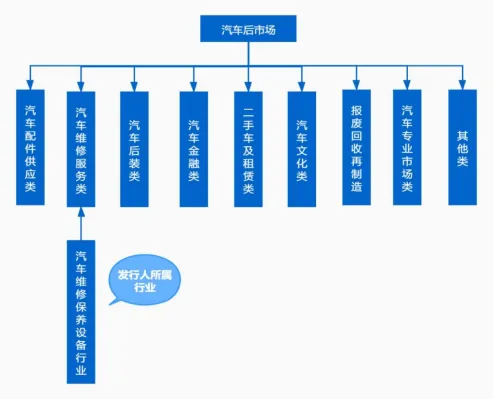

全球汽车产销的平稳发展为汽车后市场及汽车维修保养行业的发展提供了广阔的市场空间。近年来,全球汽车市场进入持续稳步发展状态,汽车生产量保持相对平稳,2013-2024年全球汽车产、销量情况,具体如下:

数据来源:OICA

除2020年全球汽车产、销量下滑以外,2013-2024年全球汽车产、销量均接近或超过8,000万辆;2021年以来,全球汽车产销的平稳复苏为汽车后市场及汽车维修保养行业的复苏和发展提供了广阔的市场空间,2021年全球汽车产量及销量分别为7,998万辆、8,364万辆,2024年全球汽车产量及销量分别为9,250万辆、9,531万辆,2024年相比2021年产量和销量分别增长了15.66%、13.96%。

在过去,欧洲、美洲等发达国家和地区一直是全球汽车消费的主要市场。近些年来,随着发展中国家的飞速发展,汽车消费也在逐步向发展中国家倾斜。2013-2024年度全球汽车销量地域分布情况,具体如下:

单位:万辆

年份 | 亚洲、大洋洲及中东地区 | 美洲 | 欧洲 | 非洲 | 全球 | ||||

销量 | 占比 | 销量 | 占比 | 销量 | 占比 | 销量 | 占比 | 销量 | |

2024 | 5,141 | 54% | 2,415 | 25% | 1,870 | 20% | 105 | 1% | 9,531 |

2023 | 5,064 | 55% | 2,322 | 25% | 1,794 | 19% | 105 | 1% | 9,285 |

2022 | 4,595 | 55% | 2,088 | 25% | 1,508 | 18% | 108 | 1% | 8,299 |

2021 | 4,362 | 52% | 2,200 | 26% | 1,688 | 20% | 113 | 1% | 8,364 |

2020 | 4,121 | 52% | 2,082 | 26% | 1,671 | 21% | 93 | 1% | 7,967 |

2019 | 4,455 | 48% | 2,539 | 28% | 2,093 | 23% | 120 | 1% | 9,207 |

2018 | 4,741 | 50% | 2,571 | 27% | 2,070 | 22% | 124 | 1% | 9,506 |

2017 | 4,831 | 51% | 2,545 | 27% | 2,076 | 22% | 114 | 1% | 9,566 |

2016 | 4,686 | 50% | 2,555 | 27% | 2,013 | 21% | 131 | 1% | 9,386 |

2015 | 4,341 | 48% | 2,569 | 29% | 1,904 | 21% | 155 | 2% | 8,968 |

2014 | 4,256 | 48% | 2,548 | 29% | 1,859 | 21% | 172 | 2% | 8,834 |

2013 | 4,058 | 47% | 2,503 | 29% | 1,834 | 21% | 165 | 2% | 8,561 |

数据来源:OICA

2013-2024年度全球汽车销量总体比较平稳,亚洲、大洋洲等地区的汽车销量的全球占比越来越高。未来,发展中国家集中的地区将会是汽车销量增长的主要来源。2013-2024年度亚洲、大洋洲及中东地区汽车销量占全球市场的占比均达到了45%以上,亚洲、大洋洲已连续多年成为全球最大的汽车消费市场。

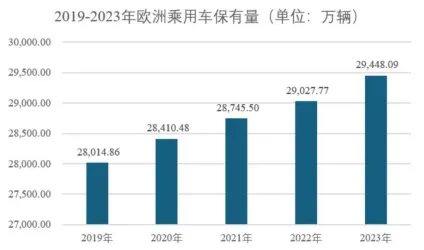

全球汽车保有量的持续增长为汽车后市场及汽车维修保养行业的发展奠定了基础。汽车保有量是影响汽车后市场及汽车维修保养行业发展的主要因素。虽然2020年全球汽车销量略有下滑,但对全球汽车保有量的影响较小。2019-2023年欧洲乘用车保有量持续增长,具体情况如下:

数据来源:ACEA Report 2025(注:报告中统计的欧洲地区范围包括法国、德国、意大利等25个欧盟成员国以及英国、冰岛、挪威、瑞士一共29个国家或地区,下同)

欧洲作为发达国家较为集中的地区,汽车保有量依然在稳定增长,如上图所示,2019年末欧洲乘用车保有量为28,014.86万辆,到2023年末欧洲乘用车保有量已经达29,448.09万辆,以年均1.26%的增长率持续增长。

欧洲主要发达国家2019-2023年乘用车保有量,具体如下:

单位:万辆

年份 | 2019 | 2020 | 2021 | 2022 | 2023 | |

法国 | 乘用车保有量 | 3,842.24 | 3,846.89 | 3,881.74 | 3,897.08 | 3,925.86 |

占比 | 13.72% | 13.73% | 13.86% | 13.91% | 14.01% | |

德国 | 乘用车保有量 | 4,771.60 | 4,824.86 | 4,854.09 | 4,876.30 | 4,909.87 |

占比 | 17.03% | 16.98% | 16.89% | 16.80% | 16.67% | |

意大利 | 乘用车保有量 | 3,954.52 | 3,971.79 | 3,982.27 | 4,021.31 | 4,091.52 |

占比 | 14.12% | 13.98% | 13.85% | 13.85% | 13.89% | |

波兰 | 乘用车保有量 | 1,830.24 | 1,859.39 | 1,916.09 | 1,951.62 | 2,003.17 |

占比 | 6.53% | 6.54% | 6.67% | 6.72% | 6.80% | |

西班牙 | 乘用车保有量 | 2,496.69 | 2,512.92 | 2,534.48 | 2,564.44 | 2,602.05 |

占比 | 8.91% | 8.85% | 8.82% | 8.83% | 8.84% | |

英国 | 乘用车保有量 | 3,516.83 | 3,645.47 | 3,672.86 | 3,705.08 | 3,775.45 |

占比 | 12.55% | 12.83% | 12.78% | 12.76% | 12.82% | |

欧洲乘用车保有量合 计 | 28,014.86 | 28,410.48 | 28,745.50 | 29,027.77 | 29,448.09 |

数据来源:ACEA Report 2025

欧洲地区主要发达国家中乘用车保有量较大的主要国家包括法国、德国、意大利、波兰、西班牙和英国。上述6个国家的乘用车保有量总量约占欧洲乘用车保有总量的70%。

全球汽车保有量的持续增长为汽车后市场及汽车维修保养行业的发展奠定了坚实的基础。

2、全球汽车老龄化趋势为汽车后市场及汽车维修保养行业的发展带来机遇

虽然全球汽车销量放缓,但存量汽车已渐渐进入老龄化。汽车老龄化的趋势为汽车后市场及汽车维修保养行业的未来成长带来机遇。一般车辆进入维修期的车龄是3-3.5年。汽车的车龄越大,则每年需要维修保养的频率也越高,维修的费用也会越大,维修保养设备的使用频率与更换频率也会大大增加。

欧洲主要发达国家不同车龄的保有量,具体情况如下:

序号 | 国家 | 截至2023年底车龄≤5年 | 截至2023年底5年<车龄≤10年 | 截至2023年 底车龄>10年 | 乘用车 总保有量 |

1 | 法国 | 873.85 | 957.11 | 2,094.90 | 3,925.86 |

各车龄段保有量占比 | 22.26% | 24.38% | 53.36% | 100.00% | |

2 | 德国 | 1,284.71 | 1,351.84 | 2,273.32 | 4,909.87 |

各车龄段保有量占比 | 26.17% | 27.53% | 46.30% | 100.00% | |

3 | 意大利 | 821.38 | 855.39 | 2,414.75 | 4,091.52 |

各车龄段保有量占比 | 20.08% | 20.91% | 59.02% | 100.00% | |

4 | 波兰 | 230.80 | 290.22 | 1,482.16 | 2,003.17 |

各车龄段保有量占比 | 11.52% | 14.49% | 73.99% | 100.00% | |

5 | 西班牙 | 446.02 | 520.53 | 1,635.50 | 2,602.05 |

各车龄段保有量占比 | 17.14% | 20.00% | 62.85% | 100.00% | |

6 | 英国 | 907.57 | 1,186.53 | 1,681.34 | 3,775.45 |

各车龄段保有量占比 | 24.04% | 31.43% | 44.53% | 100.00% |

数据来源:ACEA Report 2025

发达国家作为汽车革命的第一批参与者,汽车的年龄已步入老龄化阶段。截至2023年底,在法国、意大利、波兰、西班牙汽车车龄在10年以上的汽车数量已经占到了汽车存量的一半以上。德国和英国的汽车车龄超过5年的汽车数量也已经占到了汽车存量的一半以上。汽车车龄的增长使得汽车的维修保养频率更加频繁。维修保养设备作为汽车维修保养必须使用的专业设备,其使用频率与更换频率也会随之增加。

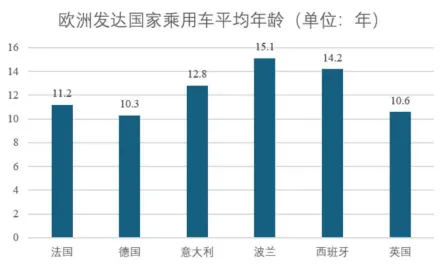

截至2023年底,欧洲发达国家乘用车平均车龄,具体情况如下:

数据来源:ACEA Report 2025

截至2023年底,欧洲主要国家中,波兰的乘用车平均车龄最大,为15.1年;德国乘用车平均车龄最小,为10.3年。总体而言,整个欧洲的乘用车平均车龄超过12年,远远超过了车龄进入维修期的车龄,因此每年需维修的频率将会更高。

纵观全球,汽车平均车龄的增大使得存量汽车已经进入了频繁维修保养的阶段,维修保养设备作为汽车维修保养必须使用的专业设备,其使用频率与更换频率也会随之增加,全球汽车维修保养设备行业将迎来黄金发展时期。

(三)中国汽车后市场及汽车维修保养行业发展概况

与国外发达国家相比,我国汽车产业发展较晚,汽车后市场从形成到发展大体上经历了五个发展阶段。

20世纪80年代,国内汽车后市场规模不大,服务对象以公用车为主。2000年至2008年,中国汽车保有量越来越大,汽车后市场发展迎来契机,汽配行业迅速发展扩张,推动整个行业规模扩大,出现地域性强势汽车后市场企业。2009年至2011年,我国私家车保有量呈现爆发式增长,并创造了连续三年新车整车销售全球第一的佳绩。但整个行业进入洗牌期,外资品牌开始进入国内市场,越来越多的企业开始脱离汽配城转向独立经营。2012年以后,随着一批车辆相继“脱保”,汽车维修保养、更换零配件乃至翻新美容等售后产业迎来巨大市场空间。

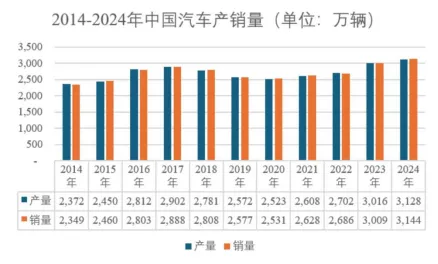

近年来,中国经济发展的稳步向前为中国汽车市场持续稳步发展提供了强有力的支撑,2014-2024年中国汽车产、销量情况,具体如下:

数据来源:中国汽车工业协会

2014年中国汽车产销量分别为2,372万辆、2,349万辆,2024年中国汽车产销量分别为3,128万辆、3,144万辆,最近十年中国汽车产销量实现年均复合增长率分别为2.81%、2.96%。过去十年中国汽车产销很长一段时间内都保持着高速增长的水平。中国汽车产销量保持在较高的规模,为中国汽车后市场及汽车维修行业的发展奠定了基础。

我国汽车保有量持续增长趋势将带动汽车后市场及汽车维修行业的持续快速发展。我国汽车后市场及汽车维修行业发展的总体环境与国内汽车保有量的增长密不可分。2014-2024年中国机动车、汽车保有量情况,具体如下:

数据来源:中华人民共和国公安部

由于我国汽车产、销量的快速提升,我国汽车和机动车保有量也保持了快速增长的势头。2022年、2023年和2024年末,我国汽车保有量稳定增长,分别为31,900万辆、33,600万辆和35,300万辆。其中,2022年末同比增长5.63%,2023年末同比增长5.33%,2024年末同比增长5.06%。我国汽车保有量持续增长趋势将带动汽车后市场及汽车维修保养行业的持续快速发展。

我国汽车老龄化的趋势将为汽车后市场及汽车维修行业的发展带来机遇。随着我国汽车保有量持续快速增长,我国平均车龄增速较快。一方面,平均车龄增长将提升消费者自费费用比例。由于大量汽车原厂质保期为三年,质保期外消费者会寻求低成本的服务解决方案,消费者对4S店依赖性下降,消费者维修习惯会逐渐改变。以美国汽修市场为例,70%的“脱保”车辆通过独立后市场渠道接受售后维保服务。另一方面,车龄增加提升维修保养需求的频率,部分易损件进入更换周期,汽车维修店对汽车维修保养设备使用和更换的频率也会随之增加,这将为生产汽车维修保养设备的企业带来更好的发展机会,汽车维修保养设备的需求也将增长。

二、行业市场规模

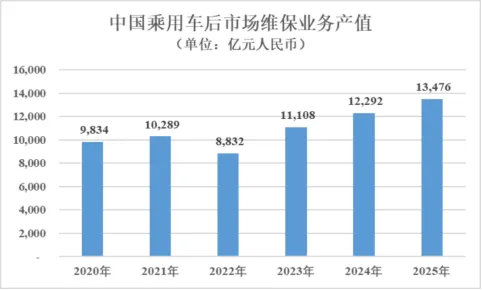

根据普华永道2024年3月8日发布的《中国乘用车维保后市场数字化白皮书》,我国乘用车维保业务在2023年达到约1.1万亿元人民币的规模,较2020年增长12.96%。

数据来源:普华永道思略特分析

随着保有车辆车龄的增长及新能源渗透率的快速提升,汽车后市场,尤其是乘用车维保业务将迎来新的发展阶段,普华永道预测,2025年我国乘用车维保业务预计达到13,476亿元人民币,2020年至2025年平均复合增长率为6.50%。

《汽车后市场及汽车维修保养行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告219”免费下载。

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶