✔第六章 所有者权益变动表和财报附注

1、所有者权益变动表

2、财报附注

所有者权益变动表和财报附注

本节内容全部是前面(资产负债表和利润表)谈过的,即便跳过去,也不会影响对财报的使用。

附注是财报的重要组成部分,几乎所有重要科目都会在附注里面加以说明。

★重点是:合并报表项目解释;母公司财务报表主要项目解释

◎次重要是:公司主要会计政策、会计估计和前期差错;税项;企业合并及合并财务报表;关联方及关联交易

□其他:可以大致浏览。

其实都在2023年茅台财报“财务报表“”里面。并不适合独立阅读,最好是阅读三大表时,查找附注里对应解释。当几张表阅读完,再按顺序浏览一遍。

当你对一家公司财报熟悉后,自然会知道这公司,关键数据是哪些,可以有针对性重点关注。

第一次阅读公司报表时候可以看看,作为对公司的大致了解,以后可以直接跳过去。

1、很重要,但这部分内容你基本在前面的三大表讲解中已经理解了。

2、觉得数据有异常或对某科目有疑惑时,才需到这里寻找政策和估计说明。否则只需在第一次阅读某公司报表时仔细读一般,以后这部分可跳过。

3、如真有变化,就是公司重大事项,必然在“董事会报告”或“重大事项”,专项说明,你不会错过的。

4、前期差错,经常有差错的企业,要么低能,要么故意。

答:反正这部分内容太多了,我是没有耐心去看了。不过过了一眼,相当于的概念解析章节,有疑惑可以回来查。前期差错,2023年的财报都没有这项。

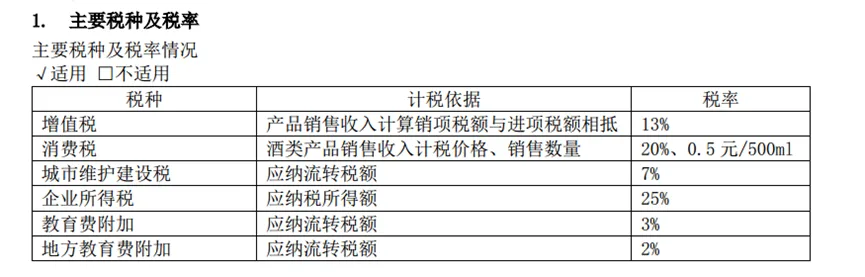

第一次阅读时可以看看,以后计算公司具体税额时,搜即可。如果哪一年税率变化,董事会也一定会向你汇报,一定不会错过的。

查询:

分两块:

分类 | 作用 |

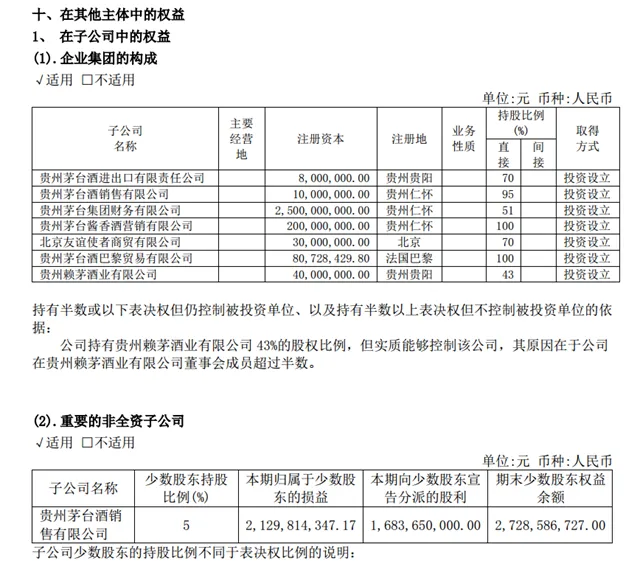

①企业合并范围的公司名录及基本情况 | 1、知道上市公司控制的子公司,及持股比例, 2、可通过“少数股东权益”反推“子公司的净资产” |

②本期内合并范围的改变及改变原因说明 | 1、知道本期是否新设或注销子公司 2、知道对子公司的出资增减 |

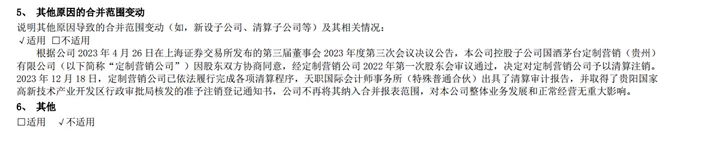

查询:在2023年财报第十节-第九、合并范围的变更;十、在其他主体的权益。

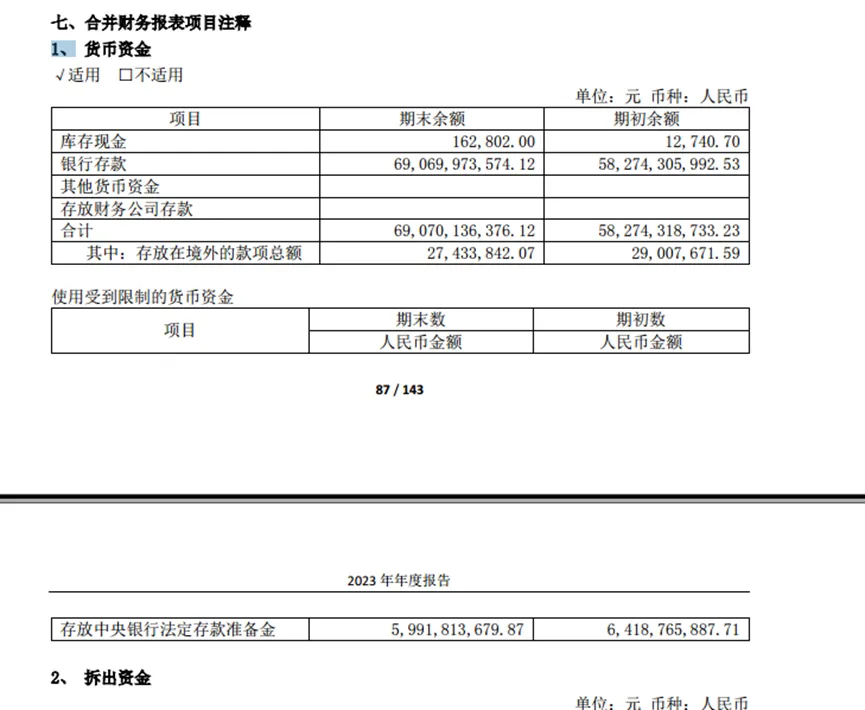

★报表附注中的最重要部分

附注中逐条解释了合并报表每一个有数字的科目,一一对应“附注”,作为财报阅读住,是不容错过的。毫不夸张,这部分的每个字都与我们的钱包挂钩。

茅台2023年财报在第十节、第七,有60个附注。

查询:

答:这里就在分析三大表的时候,再一一对应查看吧。

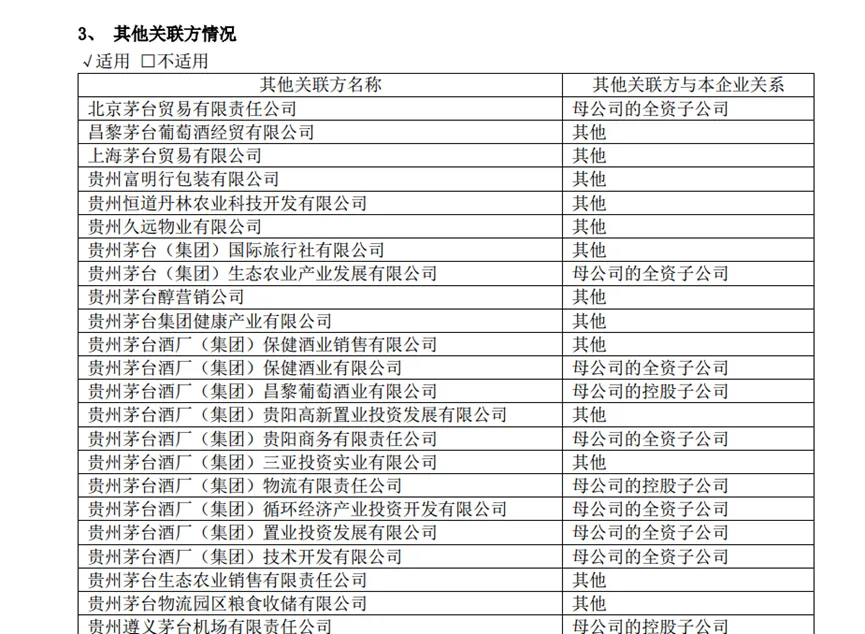

很重要,但很简单。就是说明哪些公司是上市公司关联方、和关联方做了哪些交易、交易什么,交易价格如何决定、付款条件等其他交易细节是什么。

需关注:

①交易条件和价格是否严重偏离市场正常条件和价格

②上市公司是否产生大额应收款或高额预付款

③是否有风险巨大的关联担保;

④这些交易的必要性。

查询:

答:有点复杂,反正这么多公司,目前是看不出什么来,先过吧。

主要指利用限制性股票或期权购买员工服务的行为。详细可看第二章第四节“库存股”的内容

就是对企业经济决策有影响的一些事项,因为暂时没有明确结果,只能通过附注告知。可正面可负面,常见如“诉讼”。

披露公司以及大股东对外的合同承诺,包括还没有开始执行和还没有执行完毕的。

答:股份支付、或有事项、承诺事项,2023年财报,没有看到单独这个内容。

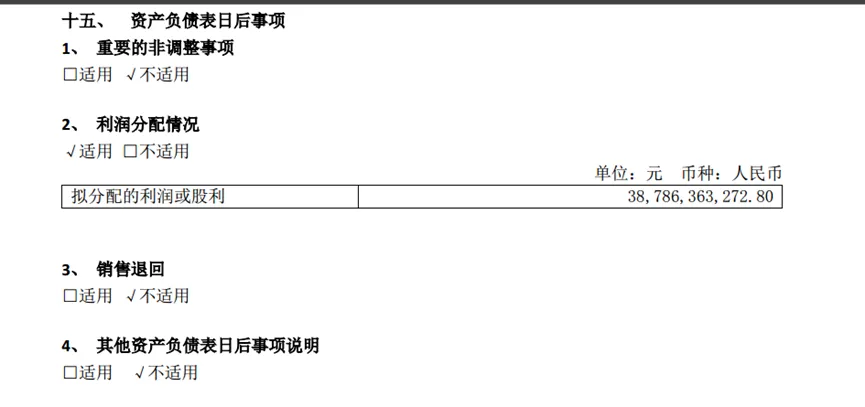

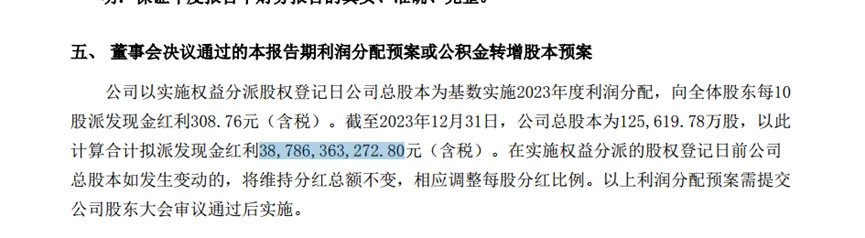

披露的是,财报贬值截止日(如年报12月31日、季报)到财报批准发布日之间(如次年4月30日前某天)发生的,可能对公司有重大影响的事情。

分两种:

1、报表日前已发生,但在发布日前才知道。这种就直接调整财报了,披露的意思,财报已考虑日后事项影响了。

2、报表日后到发布日之间发生的事,不影响财报数据,只是履行披露义务。如分红预案。

查询:

答:这里就披露了,将现金分红预案。属于第二种。

其阅读和使用和“合并报表项目解释”完全相同,参照前条即可。

答:因为主要是分析合并报表,这里就先不单独看了。

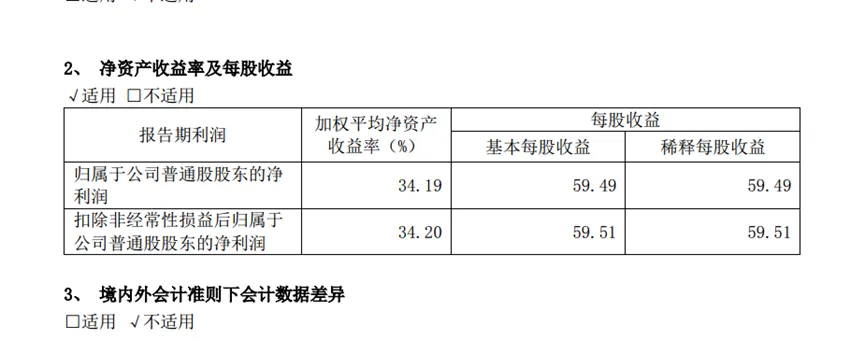

这部分是企业认为需要特别加以说明的数据和事项。

查询:

答:2023年财报还放了资产收益率及每股收益在这里

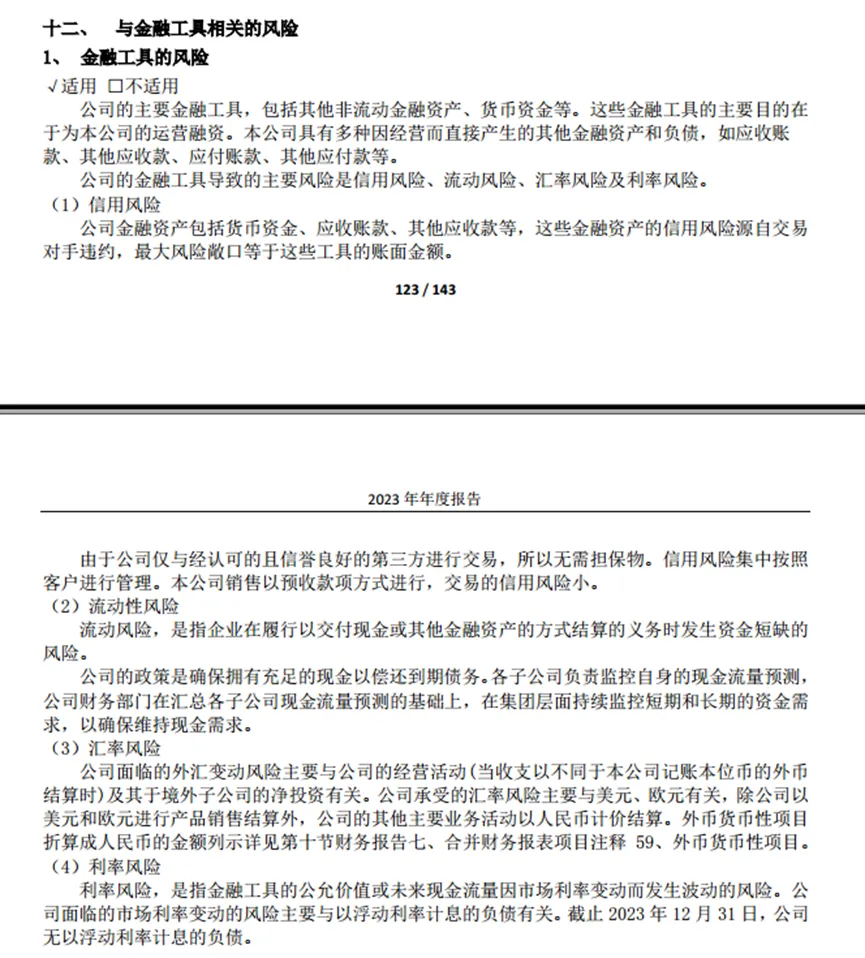

详细披露公司对金融资产、负债的分类及涉及的各种风险(如信用风险、汇率风险等。),以及面对这些风险所采取的处理方式。

查询:

答:大致读了一遍。

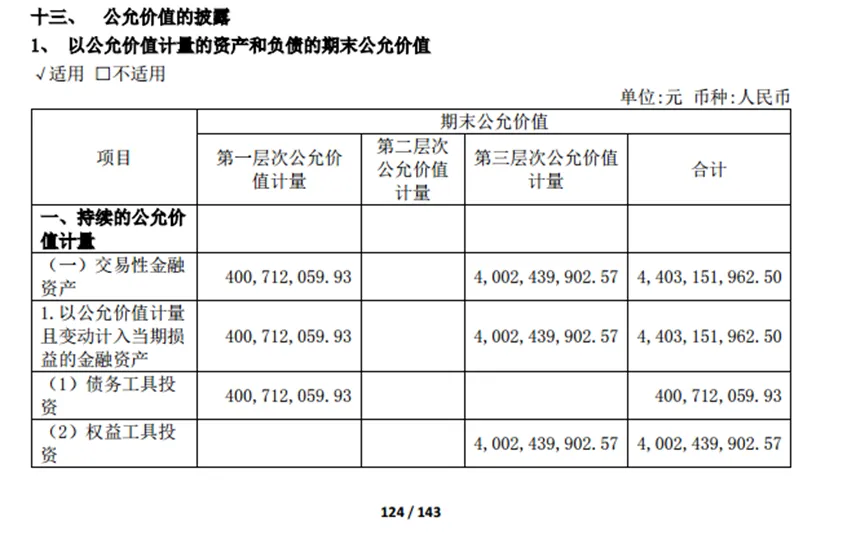

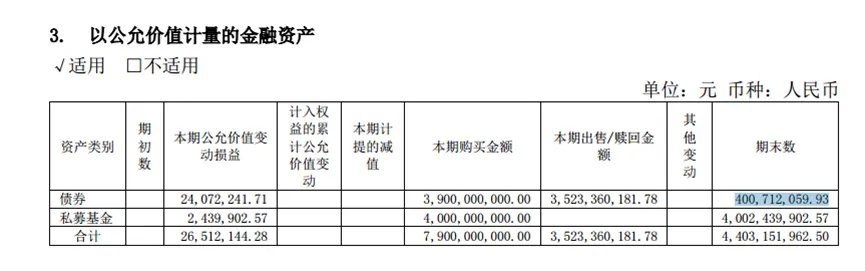

①汇集了公司所有以公允价值计量的资产和负债,金额分布及数据来源;

②针对第二、三层次的公允价值,公司采用的估值技术及主要参数;

③对直接以账面价值作为公允价值记录的金融资产和负债,作出说明和解释。

查询:

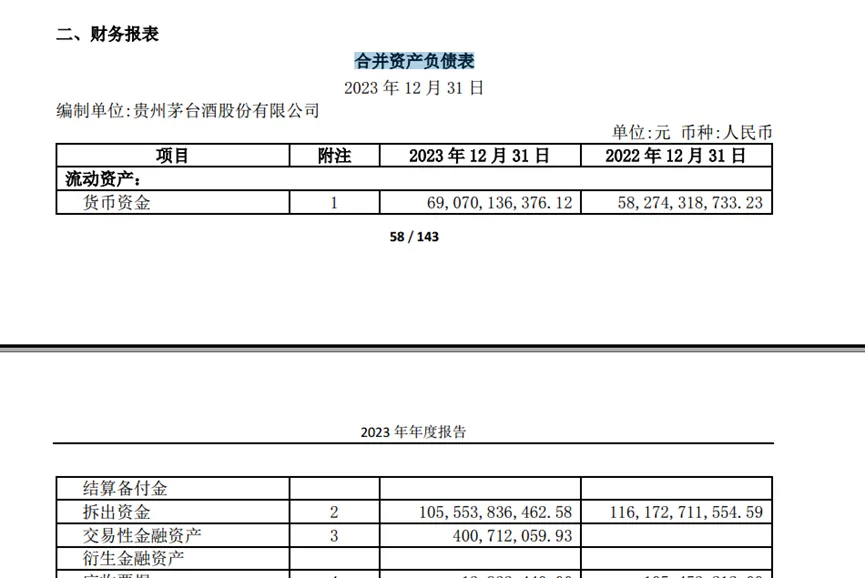

答:2023年财报这里就披露了,茅台以公允价值计量的资产,只有交易性金融资产4亿元。相当于买了39亿,卖出35亿,中间增值了2407万左右,最后剩4亿元。

最后:

下篇开始读第七章 管理层的汇报;第八章欺诈与反欺诈。看在春节前完成。