摘要

1. 核心驱动力:为何太空光伏成为战略必争之地?

太空光伏产业的爆发并非偶然,其背后是技术、战略与经济逻辑的共振。

商业航天大爆炸与轨道资源争夺:国际电信联盟(ITU)“先登先占”的规则,引发全球对稀缺低轨轨道和频谱资源的激烈争夺。以SpaceX“星链”(规划4.2万颗)、中国“国网”、“千帆”等为代表的巨型星座计划,正推动卫星发射从“年百颗级”迈向“年万颗级”。据机构测算,仅低轨卫星组网在未来5-10年就可能催生近两千亿至八千亿元的“太阳翼”市场需求。

“算力上天”的能源刚需:太空算力(在轨AI数据中心)被视作解决地面能源短缺、散热和土地限制的终极方案之一。马斯克提出每年向太空部署100GW的太阳能AI卫星能源网络。这类高功耗载荷对能源的功率密度、稳定性和轻量化要求远超传统卫星,使光伏成为唯一可行的长效能源解决方案。远期看,太空算力中心有望打开数万亿元的市场想象空间。

技术降维打击与成本曲线下移:中国成熟的地面光伏产业(硅料、硅片、电池、设备)为太空应用提供了强大的技术储备和降本基础。同时,可回收火箭技术(如SpaceX星舰)有望将发射成本降低一个数量级,使得采用更多、更大面积太阳翼在经济上变得可行。

政策与国家战略强力支持:中国“十五五”规划明确将商业航天列为战略性新兴产业,旨在抢占太空发展制高点。巨额电网投资中蕴含的对能源安全和新型电力系统的要求,也与太空能源的远期愿景形成呼应。

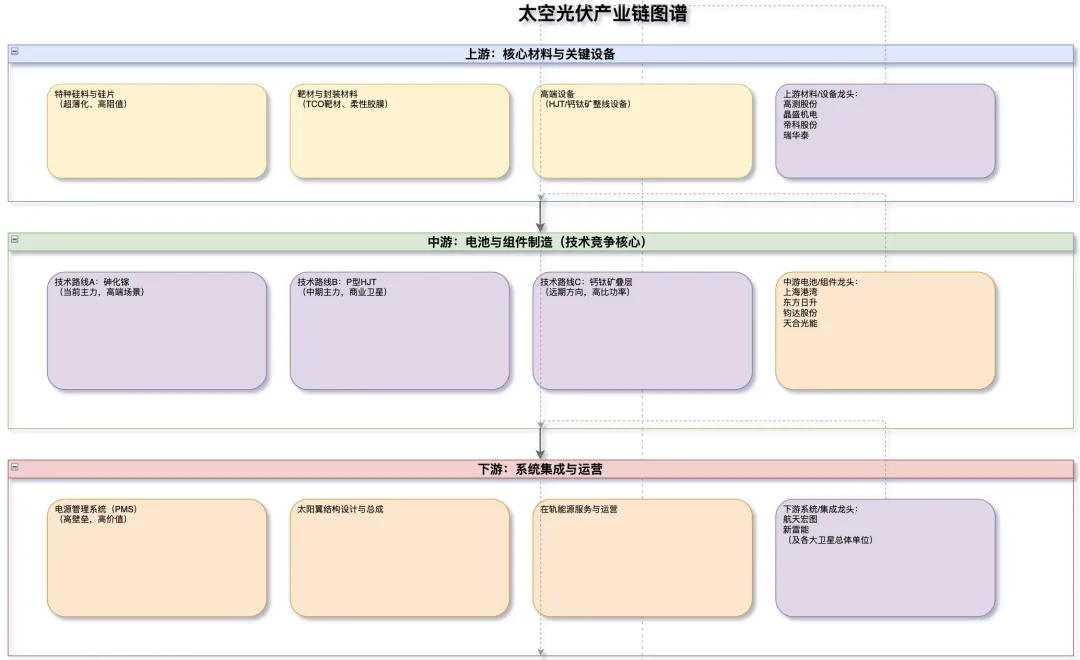

2. 产业链深度图谱与价值分析

太空光伏产业链脱胎于传统光伏和航天军工体系,但技术标准和价值分布迥异,对可靠性、轻量化、抗辐射的要求达到极致。

产业链价值与竞争壁垒分析:

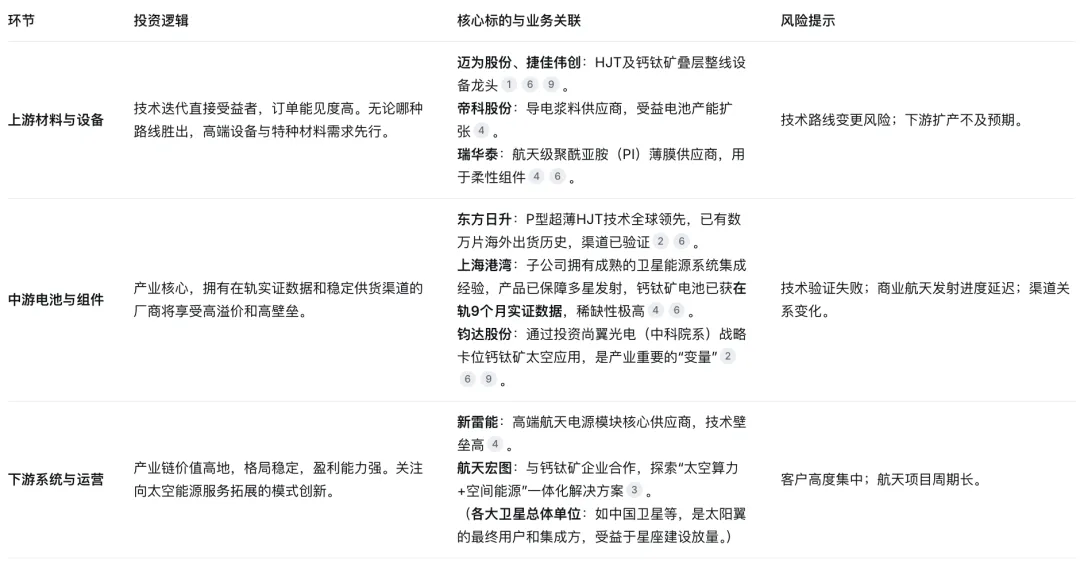

上游(材料/设备):格局集中,率先受益。技术迭代初期,设备商和特殊材料供应商率先获得订单。例如,HJT和钙钛矿整线设备商直接受益于产线建设。航天级柔性膜材料(如聚酰亚胺PI膜)因技术壁垒高,供应商享受高溢价。

中游(电池/组件):技术路线未定,渠道为王。当前产业核心矛盾是技术路线尚未收敛。砷化镓性能好但成本高;P型HJT性价比突出,是近期商业化重点;钙钛矿潜力最大但需验证。在此阶段,真实的航天供货经验、与卫星总体单位的稳定渠道关系,比单纯的技术参数更为关键。拥有客户验证案例的公司将构筑起强大的护城河。

下游(系统集成):壁垒最高,利润丰厚。将电池片集成为可靠工作的太阳翼,涉及电源管理(PMS)、机械结构、热控等复杂系统,价值量可占整个电力系统的相当大部分。该环节长期由航天科工体系内单位主导,是产业链中技术壁垒和利润率最高的环节之一。

3. 技术路线演进:三代技术,并行竞争

太空光伏的技术发展呈现清晰的“当前-中期-远期”三代路线并存的格局。

第一代:砷化镓多结电池 – 当前主力。技术最成熟,转换效率高(超30%),抗辐射性能好,是当前高价值通信卫星、深空探测的绝对主流。但核心原材料锗稀缺,工艺复杂,成本高昂(售价可达1000元/瓦),难以支撑商业星座的大规模需求。

第二代:P型异质结(HJT)电池 – 中期核心。被视为从实验室迈向大规模商业应用的“拐点型”技术。相比N型,P型衬底抗辐射能力更强;HJT结构易于薄片化(<70μm),实现高“比功率”(单位重量发电功率),完美契合商业卫星对低成本、轻量化、高效率的综合诉求。SpaceX已明确选择P型HJT作为其大规模量产的技术路线。

第三代:钙钛矿/晶硅叠层电池 – 远期方向。理论效率极限极高(>40%),轻质且可柔性化,是未来支撑GW级太空数据中心和空间太阳能电站的理想选择。目前国内外实验室效率纪录屡创新高(如天合光能刷新大面积组件功率纪录),但长期稳定性、抗辐照能力仍需在轨实证验证。钧达股份等企业正通过战略投资加速其太空应用研发。

4. 投资逻辑与核心标的梳理

投资应遵循“短期看设备/材料,中期看电池验证,长期看系统集成与新模式”的产业逻辑

5. 风险提示

产业发展不及预期风险:商业航天发射节奏、太空算力需求落地可能慢于预期。

技术路线不确定性风险:钙钛矿等路线在轨长期稳定性若无法解决,将影响产业化进程。

市场竞争与盈利风险:未来若众多企业涌入可能导致竞争加剧,影响盈利水平。

地缘政治与供应链风险:全球航天竞赛可能引发贸易和技术封锁,影响产业链全球化协作。

结论与展望

太空光伏已不再是一个科幻概念,而是处于产业化黎明期的战略性产业。短期(1-3年),产业核心驱动是低轨通信卫星的规模化部署,P型HJT技术路线有望率先放量,具备成熟供货经验的设备商和电池厂商将直接受益。中期(3-10年),太空算力中心的建设将成为更强大的需求引擎,推动钙钛矿等下一代技术完成在轨验证与产业化。长期看,空间太阳能电站的构想可能带来能源革命的终极想象。

对中国企业而言,这是一场必须参与并争取领先的竞赛。投资的关键在于识别并持有那些在特定技术路线上拥有先发实证优势、与下游核心客户深度绑定、并能持续进行研发迭代的龙头企业。太空光伏的星辰大海,属于那些既能仰望星空,又能脚踏实地解决极端工程问题的实干者。