过去几年,光伏行业给投资者留下的印象几乎只有一个字:卷。组件价格越卖越低,龙头企业也在亏钱,技术路线层出不穷,却很难看清谁能真正跑出来。

但如果你把视角从“组件价格”抬高到产业链结构与技术路线,会发现一个被忽视的事实:

光伏不是没有方向,而是分化已经开始,只是很多人还停留在旧的认知里。

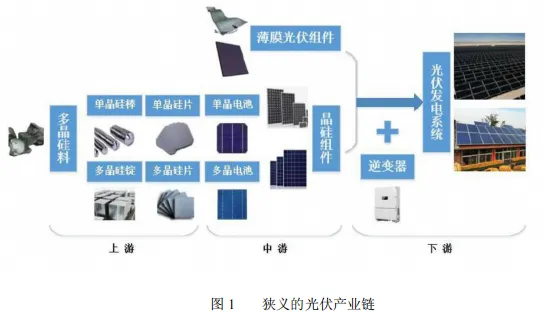

一、光伏是一条很长的产业链,赚钱与否取决于你站在哪一环

从最上游到最下游,光伏可以简化为六个环节:

硅料 → 硅片 → 电池片 → 组件 → 系统(逆变器/支架等) → 电站运营

不同环节,对应的商业模式、周期属性和竞争逻辑完全不同。

代表公司:通威股份、协鑫科技等。

硅料的核心变量只有两个:供给释放节奏 + 需求增速。它决定的是行业利润的“高度”,但并不决定长期竞争格局。

对投资者而言,这一环节更像周期工具,而不是长期护城河。

代表公司:隆基绿能、TCL中环。

硅片是制造属性极强的环节,竞争核心在于:

规模化产能

成本控制

良率与稳定性

但本质上仍难以摆脱周期波动。

3、电池片 & 组件:最卷的地方,但已经出现两种不同打法

第一类:规模制造型(主流 TOPCon 路线)

代表公司:晶科能源、晶澳科技、天合光能

TOPCon(Tunnel Oxide Passivated Contact)可以理解为:在传统晶硅电池结构上,通过在电池背面增加一层极薄的隧穿氧化层和多晶硅接触层,减少电子复合损失,从而提高电池效率。

它仍然是“正面有栅线”的电池结构

制造工艺与现有产线兼容性高,升级成本低

非常适合快速规模化量产

因此:

TOPCon 成为这两年行业的主流选择,本质原因不是它“最先进”,而是它在效率、成本和量产难度之间取得了最现实的平衡。

第二类:技术差异化型(BC 路线)

代表公司:隆基绿能、爱旭股份

BC(Back Contact)的关键点,其实一句话就够:

BC 电池把原本位于正面的金属栅线,全部转移到了电池背面。

这一点非常重要,因为它直接带来三件事:

正面不再被金属遮挡,受光面积最大化

在同样面积下,效率理论上更高

组件外观更统一、更美观

如果把电池片理解为“采光的窗户”,TOPCon 是把窗框做得更细、更精致;而 BC 是干脆把窗框挪到背面,让正面尽量只剩“玻璃”。

这里需要澄清一个常见误解:隆基并不是“只做 BC”。

作为行业龙头,隆基在主流 N 型技术生态中也会保持布局,以确保不被短期市场节奏卡死;但从研发投入、产品节奏与对外战略看,隆基更像是“多路线并行,但把 BC 作为长期主攻方向”。

二、前沿技术在改变什么?重点不是“更先进”,而是“分化逻辑”

当前真正值得关注的前沿,集中在两条主线:

BC 电池:在晶硅体系内继续榨效率

钙钛矿(尤其叠层):决定下一代效率上限与应用边界

其中,钙钛矿的意义,可能不在于短期替代地面晶硅电站,而在于打开晶硅天然不适合的应用场景。

在车载光伏、太空光伏等对重量、形态和集成度极度敏感的领域,决定成败的并不是极限效率,而是单位重量发电能力与材料自由度。从这个角度看,钙钛矿更像一种功能型能源材料,而不是传统意义上的发电组件。

如果你只盯着组件价格,会觉得这是一个没有希望的行业;但如果你看技术路线 + 系统能力,会发现分化已经开始。

行业底部,往往不是看谁现在最赚钱,而是看谁在为下一轮竞争提前站位。

下一篇,我们把这些技术真正“落到地面”,回答一个更现实的问题:它们能被卖到哪些以前卖不动的地方?以及,为什么光伏龙头都在做储能?