1. 供应情况

1.1产地价格

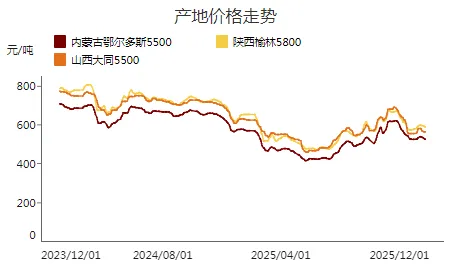

截至1月23日,榆林5800大卡指数589.0元/吨,周环比下跌7.0元/吨;鄂尔多斯5500大卡指数526.0元/吨,周环比下跌11.0元/吨;大同5500大卡指数564.0元/吨,周环比下跌5.0元/吨。

本周主产区煤价呈稳中偏弱走势。目前多数煤矿生产正常,仅个别因倒工作面、检修或提前放假等因素停产,供应虽略有收缩,整体仍维持宽松。下游需求整体疲软,采购以少量长协及站台补库为主,多数煤矿降价后销售依然平淡,价格持续承压,仅少数高性价比煤矿销售稍有好转,价格小幅上调。当前需求未见改善,但随着春节临近,部分民营煤矿陆续放假,供应逐步收缩,市场或步入供需两弱格局,价格预计延续僵持态势。据产运销监测样本数据显示,2026年1月14日-1月21日,本期三西地区样本煤矿产能利用率90.28%,较上期下降0.04个百分点。目前大部分煤矿产销正常,少数煤矿由于倒工作面和临时检修停产减产,导致坑口煤矿产能利用率小幅下降。

1.2大秦线以及呼铁局发运情况

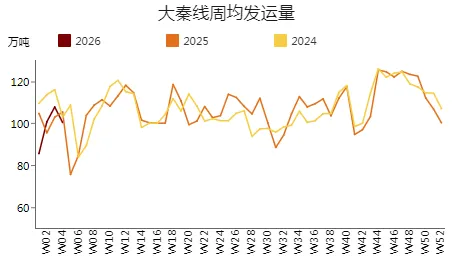

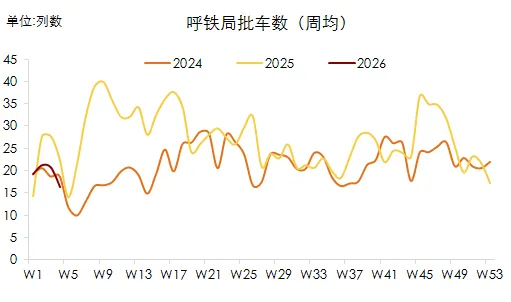

截至1月23日,大秦线一周内日均发运量101.94万吨,周环比减少7.59万吨;呼铁局一周内日均批车数17列,周环比减少6列。

2.港口情况

2.1沿海港口价格

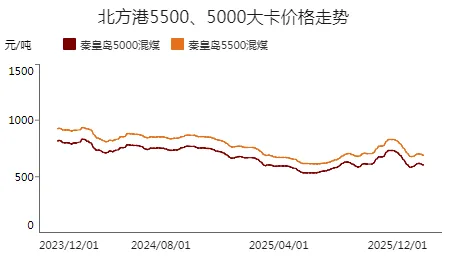

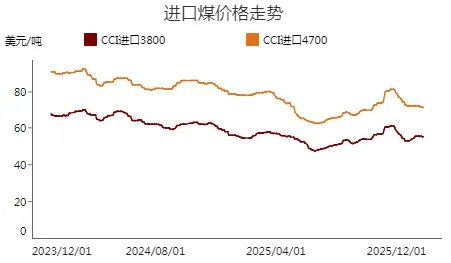

截至2026年1月23日,秦皇岛港5500价格报691.0元/吨,周环比下跌11.0元/吨,秦皇岛港5000价格报607.0元/吨,周环比下跌10.0元/吨。CCI进口4700指数报71.2美元/吨,周环比下跌0.3美元/吨,CCI进口3800指数报55.2美元/吨,周环比下跌0.3美元/吨。

本周北方港口市场情绪偏弱。本轮冷空气并未有效提振需求,下游采购仍以执行长协及零散招标为主,整体需求疲软,部分上游为促进出货给终端低价投标。当前参与者对市场看法出现分化:一部分认为,港口发运成本居于高位形成支撑,且近期询盘略有增加,加之对节前备货仍存预期,挺价心态较强;另一部分则指出,港口库存仍处于历年同期高位,即使节前出现需求也难以拉动价格反弹,因此对后市保持谨慎,出货意愿相对积极。

本周进口煤市场整体表现平稳。前期受内贸价格下跌影响,进口煤价同步回落。但近期因印尼部分区域降雨及RKAB审批进度缓慢,其一季度货源供应偏紧,外盘报价保持坚挺,进口商投标价格随之稳中略涨。高卡澳煤需求持续疲软,终端采购意愿低迷,价格仍然承压。部分进口商表示,目前印尼货源偏紧,多数市场参与者操作谨慎,普遍避免做空操作。

2.2北港库存情况

截至1月23日,北方港(不含黄骅)库存合计2448.0万吨,周环比减少45.0万吨。本周港口日均调入量102.48万吨,环比减少1.3万吨,日均调出111.52万吨,环比增加5.76万吨。

3.需求方面:

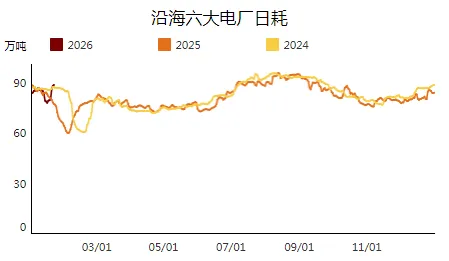

截至1月23日,沿海六大电厂日耗85.4万吨,周环比增加7.8万吨,总库存合计1330.7万吨,周环比减少13.9万吨。可用天数16天,周环比减少1天。

本周主产区煤矿价格稳中偏弱运行。上游供应虽有收缩,但整体偏稳。下游整体需求较差,需求以长协和少量站台采购为主,多数煤矿降价后销售并未好转,价格持续承压,仅有个别高性价比煤矿销售好转,价格探涨。本周港口市场偏弱运行。下游询盘略有增加,上游因发运倒挂及春节前备货预期挺价意愿有所增强,但仍有部分上游看跌后市,以较低价格投标带动港口价格下行。受冷空气影响,终端虽未大规模采购市场煤,但通过消耗库存及拉运长协煤,边际上缓解了供需矛盾。临近春节,部分民营煤矿陆续放假,供应逐步收紧,市场或逐步转向供需双弱格局,价格有望趋稳,但能否实现反弹仍需关注终端节前实际补库情况。