Global Smart Hospital Market 2025-2029

全球智慧医院市场报告(2025-2029年)

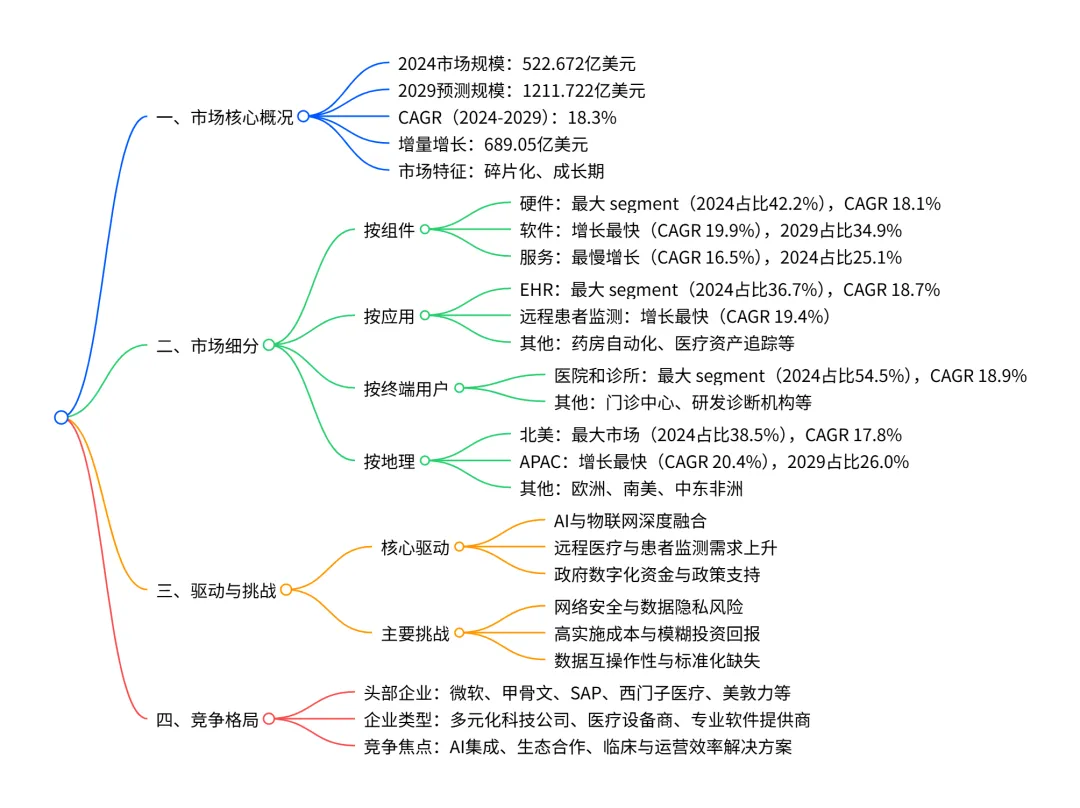

2024-2029 年全球智能医院市场呈高速增长态势,2024 年市场规模达522.672 亿美元,预计 2029 年将增至1211.722 亿美元,期间复合年增长率(CAGR)为 18.3%,增量增长达689.05 亿美元;市场结构呈碎片化,硬件是最大组成部分(2024 年占比 42.2%),软件为增长最快细分领域(CAGR 19.9%);应用层面以电子健康记录(EHR) 为主导,远程患者监测增长最快(CAGR 19.4%);终端用户中医院和诊所贡献最大(2024 年占比 54.5%);地理上北美是最大市场(2024 年占比 38.5%),亚太地区(APAC) 增长最快(CAGR 20.4%);核心驱动因素包括 AI 与物联网融合、远程医疗需求升级及政府数字化投入,主要挑战为网络安全风险、高实施成本及数据互操作性不足,市场竞争集中于微软、甲骨文、西门子医疗等企业。

一、市场整体规模与增长

核心数据 指标 数值 2024 年市场规模 522.672 亿美元 2029 年预测规模 1211.722 亿美元 2024-2029 年 CAGR 18.3% 增量增长(2024-2029) 689.05 亿美元 年度增长率范围(2025-2029) 15.5%-21.7% 历史表现:2019-2023 年市场从 308.52 亿美元增长至 456.682 亿美元,CAGR 为 10.3%,增量增长 148.162 亿美元。

二、市场细分详情

(1)按组件细分

关键特征:硬件长期主导市场,软件因 AI 集成需求成为增长引擎,服务 segment 增长最慢但不可或缺。

(2)按应用细分

关键特征:EHR 是核心应用,远程患者监测因慢性病管理需求增长最快。

(3)按终端用户细分

关键特征:医院和诊所是主要需求方,且增长最快,占增量增长超一半。

(4)按地理细分

关键国家:美国(2024 年 161.751 亿美元,CAGR 17.6%)、中国(2024 年 36.88 亿美元,CAGR 24.8%,全球最快)、日本(2024 年 20.249 亿美元,CAGR 24.6%)。

三、核心驱动因素

- AI 与物联网的广泛融合

优化临床诊断、患者监测及运营流程,如 AI 辅助影像分析、IoT 智能床与传感器网络。 - 远程患者监测与远程医疗需求升级

应对慢性病管理与老龄化,降低再入院率,提升护理可及性。 - 政府数字化投入与政策支持

如美国 TEFCA 框架、欧盟 EHDS 计划、中国 “健康中国 2030”,提供资金与标准支持。

四、主要挑战

- 网络安全与数据隐私风险

医疗数据泄露与勒索软件攻击频发,合规成本高(如 HIPAA、GDPR)。 - 高实施成本与模糊投资回报

硬件、软件及培训投入巨大,部分医疗机构(如农村医院)难以负担。 - 数据互操作性与标准化缺失

不同系统(EHR、LIS、PACS)数据格式不统一,需定制集成方案。

五、竞争格局

头部企业:微软、甲骨文、SAP、西门子医疗、美敦力、GE 医疗、飞利浦等。 企业类型:多元化科技公司(提供云与 AI 解决方案)、医疗设备制造商(硬件 + 软件集成)、专业健康 IT 提供商(EHR、 workflow 工具)。 竞争焦点:AI 集成能力、生态系统合作、临床与运营效率提升、数据安全合规。

4. 关键问题及答案

问题 1:全球智能医院市场增长的核心动力是什么?不同驱动因素的影响程度如何?

答案:核心动力有三大类,且 2024-2029 年影响程度均为 “高”:

- AI 与物联网的广泛融合

重构临床诊断(如 AI 影像分析)与运营流程(如 IoT 资产追踪),提供预测性 insights,是技术层面核心驱动。 - 远程患者监测与远程医疗需求升级

应对全球老龄化与慢性病高发,降低医疗成本,提升护理可及性,是需求层面核心驱动。 - 政府数字化投入与政策支持

通过资金补贴、数据标准制定(如 FHIR)、合规要求推动医院数字化转型,是环境层面核心驱动。

问题 2:全球智能医院市场各细分领域(组件、应用、地理)中,哪些是最具投资潜力的方向?依据是什么?

答案:最具投资潜力的三大方向及依据如下:

- 组件层面:软件 segment

CAGR 达 19.9%(市场最快),2024-2029 年增量贡献 36.6%,受益于 AI 集成、云迁移及数据 analytics 需求,市场份额从 32.7% 升至 34.9%。 - 应用层面:远程患者监测

CAGR 达 19.4%(应用最快),增量贡献 27.4%,契合慢性病管理与 “医院到家” 护理趋势,政策 reimbursement 支持(如美国 CMS 规则)。 - 地理层面:亚太地区(APAC)

CAGR 达 20.4%(全球最快),增量贡献 27.6%,中国(CAGR 24.8%)、印度(CAGR 22.0%)等国家人口基数大、政府投入高,市场份额从 23.9% 升至 26.0%。

问题 3:全球智能医院市场面临的主要风险有哪些?对市场增长的制约程度如何?

答案:主要风险有三类,制约程度不同:

- 高风险:网络安全与数据隐私风险

制约程度 “高”,医疗数据敏感度高,攻击事件(如 Change Healthcare 2024 年攻击)直接影响运营,合规成本增加企业负担。 - 中风险:高实施成本与模糊投资回报

制约程度 “中”,前期硬件、软件及培训投入巨大,部分中小医疗机构难以承担,投资回报周期长(1-3 年)。 - 中风险:数据互操作性与标准化缺失

制约程度 “中”,不同系统数据格式不统一,导致集成效率低、成本高,影响智能医院整体效能发挥,需行业统一标准(如 FHIR)推进。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)