Global Antigen Market 2025-2029

全球抗原市场报告(2025-2029年)

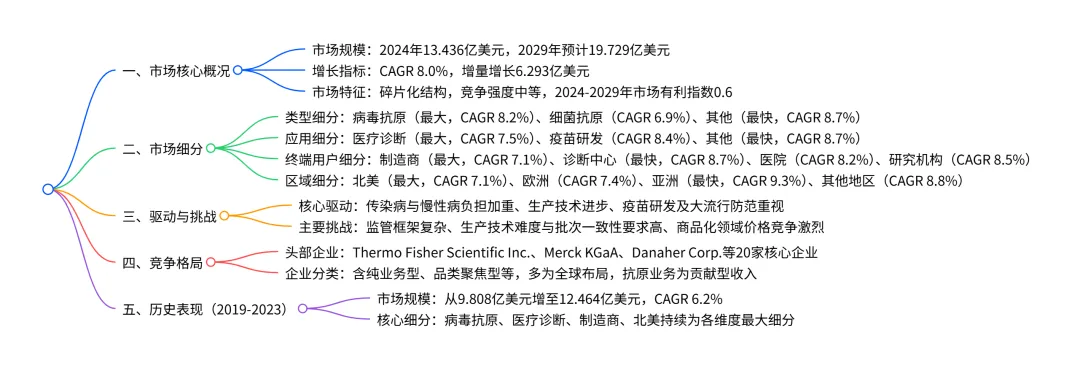

2024-2029 年全球抗原市场呈加速增长态势,2024 年市场规模达13.436 亿美元,预计 2029 年将增至19.729 亿美元,期间年复合增长率(CAGR)为 8.0%,增量增长达6.293 亿美元;市场呈碎片化结构,竞争强度中等,病毒抗原是最大类型细分市场(2024 年占比 53.5%),医疗诊断是最大应用领域(2024 年占比 52.0%),制造商是主要终端用户(2024 年占比 34.9%),北美为最大区域市场(2024 年占比 32.9%),而亚洲是增长最快区域(CAGR 9.3%);市场增长主要受全球传染病与慢性病负担加重、抗原生产技术进步、疫苗研发及大流行防范重视度提升驱动,但面临监管框架复杂、生产技术难度大及商品化领域价格竞争激烈等挑战,头部企业包括 Thermo Fisher Scientific Inc.、Merck KGaA、Danaher Corp. 等。

一、市场整体规模与增长

核心数据 2024 年全球抗原市场规模:13.436 亿美元 2029 年预计市场规模:19.729 亿美元 2024-2029 年复合年增长率(CAGR):8.0% 2024-2029 年增量增长:6.293 亿美元(占 2024 年市场规模的 47%) 年度同比增长率:2025-2029 年介于 7.86%-8.12% 之间,呈小幅加速态势 历史表现(2019-2023) 2019 年市场规模:9.808 亿美元 2023 年市场规模:12.464 亿美元 历史增量增长:2.656 亿美元,历史 CAGR:6.2%

二、市场细分详情

按类型细分(2024-2029)| 细分类型 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 2024-2029 增量增长(亿美元) | 增量贡献占比 |

| 病毒抗原 | 53.5% | 54.0% | 8.2% | 3.476 | 55.2% |

| 细菌抗原 | 25.6% | 24.3% | 6.9% | 1.363 | 21.7% |

| 其他(含单克隆抗体等) | 20.9% | 21.6% | 8.7% | 1.454 | 23.1% |

按应用细分(2024-2029)| 细分应用 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 2024-2029 增量增长(亿美元) | 增量贡献占比 |

| 医疗诊断 | 52.0% | 50.9% | 7.5% | 3.065 | 48.7% |

| 疫苗研发 | 32.9% | 33.5% | 8.4% | 2.184 | 34.7% |

| 其他(含治疗药物研发等) | 15.1% | 15.6% | 8.7% | 1.044 | 16.6% |

按终端用户细分(2024-2029)| 终端用户 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 2024-2029 增量增长(亿美元) | 增量贡献占比 |

| 制造商 | 34.9% | 33.5% | 7.1% | 1.922 | 30.5% |

| 诊断中心 | 27.5% | 28.4% | 8.7% | 1.906 | 30.3% |

| 医院 | 24.1% | 24.3% | 8.2% | 1.554 | 24.7% |

| 研究机构 | 13.5% | 13.8% | 8.5% | 0.911 | 14.5% |

按区域细分(2024-2029)| 区域 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 2024-2029 增量增长(亿美元) | 增量贡献占比 |

| 北美 | 32.9% | 31.6% | 7.1% | 1.814 | 28.8% |

| 欧洲 | 28.9% | 28.1% | 7.4% | 1.654 | 26.3% |

| 亚洲 | 27.1% | 28.8% | 9.3% | 2.038 | 32.4% |

| 其他地区(ROW) | 11.1% | 11.6% | 8.8% | 0.787 | 12.5% |

重点国家增长(2024-2029 CAGR)

印度:10.8%(最快) 中国:9.8%(第二快) 澳大利亚:8.4%(第三快) 美国:7.1%(主要市场中增速较慢) 德国:6.5%(最慢)

三、市场驱动、挑战与特征

核心驱动因素(影响程度:高 / 中) 高影响:全球传染病与慢性病负担加重、全球对疫苗研发及大流行防范的重视度提升 中影响:抗原生产与设计的关键技术进步 主要挑战(影响程度:高 / 中) 高影响:复杂且不断演变的监管框架、商品化细分市场的激烈价格竞争与市场饱和 中影响:生产技术复杂性与批次一致性保障难度 市场特征 市场结构:碎片化,2024-2029 年无变化 竞争强度:中等,五力模型中买方议价权、供应商议价权、新进入者威胁等均为中等,替代品威胁低 客户购买标准:优先级依次为监管合规、创新、可靠性、质量、价格、服务

四、竞争格局

核心企业:共覆盖 20 家企业,包括 Thermo Fisher Scientific Inc.、Merck KGaA、Danaher Corp.(排名第一梯队)、Siemens Healthineers AG、Agilent Technologies Inc. 等 企业特征:多为全球布局,按业务聚焦度分为纯业务型、品类聚焦型等,抗原业务均为 “贡献型收入”(非核心收入来源) 头部企业优势:全球分销网络、综合产品线、技术研发实力、质量控制体系

4. 关键问题

问题 1:全球抗原市场的核心增长引擎是什么?哪些细分领域和区域是增长重点?

答案:核心增长引擎包括三点:一是全球传染病(如 RSV、流感)与慢性病(如癌症、自身免疫性疾病)负担持续加重,催生诊断与疫苗需求;二是抗原生产技术(如重组 DNA 技术、蛋白工程)进步,提升产品质量与规模化能力;三是新冠疫情后,全球对疫苗研发及大流行防范的重视度显著提升,推动政府与企业投资。增长重点方面,细分领域中 “其他类型抗原”(CAGR 8.7%)、“其他应用”(CAGR 8.7%)、“诊断中心”(CAGR 8.7%)是各维度最快增长细分;区域中 “亚洲”(CAGR 9.3%)是全球增长最快区域,增量贡献占比 32.4%,其中印度(CAGR 10.8%)、中国(CAGR 9.8%)是核心增长国家。

问题 2:2024-2029 年全球抗原市场的规模变化趋势如何?历史表现与未来预测的核心差异是什么?

答案:未来趋势:2024 年市场规模 13.436 亿美元,2029 年预计达 19.729 亿美元,5 年增量增长 6.293 亿美元,CAGR 8.0%,年度同比增长率从 7.86% 小幅升至 8.12%,呈稳定加速态势。历史表现(2019-2023):从 9.808 亿美元增至 12.464 亿美元,增量 2.656 亿美元,CAGR 6.2%。核心差异:一是增长速度加快,未来 CAGR(8.0%)较历史(6.2%)提升 1.8 个百分点;二是增量规模扩大,未来 5 年增量(6.293 亿美元)是历史 5 年增量(2.656 亿美元)的 2.37 倍;三是驱动因素升级,历史增长更多依赖传统需求,未来增长叠加技术进步与大流行防范常态化需求。

问题 3:全球抗原市场的竞争格局与主要挑战是什么?企业应如何应对?

答案:竞争格局:市场呈碎片化结构,竞争强度中等,20 家核心企业主导,分为跨国诊断集团(如 Siemens Healthineers AG)与专业试剂供应商(如 Sino Biological Inc.)两类,企业竞争聚焦产品质量、合规性、创新能力与价格。主要挑战:一是监管框架复杂(如欧盟 IVDR、美国 FDA 对 LDTs 的监管),合规成本高;二是生产技术复杂,需保障抗原结构完整性与批次一致性;三是商品化领域(如新冠抗原)价格竞争激烈,利润承压。应对策略:一是加大研发投入,聚焦高增长细分(如个性化肿瘤新抗原、神经疾病诊断抗原),规避商品化红海;二是强化质量控制与合规体系建设,满足全球监管要求;三是拓展亚洲等高速增长区域市场,尤其是中国、印度等新兴市场;四是通过战略合作或并购整合产业链,提升规模化能力与成本控制水平。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)