本报告/资料下载领取方式详见文末

一、行业主管部门、监管体制、主要法律法规及政策

(一)行业主管部门、监管体制

行业为其他金属制日用品制造。目前国家发展和改革委员会、工业和信息化部以及商务部为行业的宏观管理职能部门,主要负责产业政策制定,指导行业结构调整、新建项目及技术改造等工作;国家市场监督管理总局和海关总署为公司产品质量监督、出入境检验检疫的主管部门,主要负责质量、商品进出口领域的监督管理等工作。中国建筑金属结构协会采暖散热器委员会、中国五金制品协会建筑五金分会、中国建筑金属结构协会舒适家居分会等为行业自律组织。

(二)行业主要法律法规

序号 | 法律法规 | 颁布单位 | 颁布/修订时间 |

1 | 《中华人民共和国产品质量法》 | 全国人大常委会 | 1993年颁布,2018年修正 |

2 | 《中华人民共和国安全生产法》 | 全国人大常委会 | 2002年颁布,2021年修正 |

3 | 《中华人民共和国环境保护法》 | 全国人大常委会 | 1989年颁布,2014年修订 |

(三)行业主要产业政策

相关产业政策 | 颁布单位 | 颁布时间 | 主要相关内容 |

《中国制造2025》 | 国务院 | 2015年 | 推进信息化与工业化深度融合。着力发展智能装备和智能产品,推进生产过程智能化,培育新型生产方式,全面提升企业研发、生产、管理和服务的智能化水平。统筹布局和推动智能交通工具、智能工程机械、服务机器人、智能家电、智能照明电器、可穿戴设备等产品研发和产业化 |

《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》 | 国务院 | 2015年 | 加快推动轻工、纺织、食品加工等产业转型升级,瞄准国际标准和细分市场需求,从提高产品功效、性能、适用性、可靠性和外观设计水平入手,全方位提高消费品质量。实施企业技术改造提升行动计划,鼓励传统产业设施装备智能化改造,推动生产方式向数字化、精细化、柔性化转变;推进传统制造业绿色化改造,推行生态设计,加强产品全生命周期绿色管理 |

《产业结构调整指导目录(2024年本)》 | 发改委 | 2023年 | 鼓励功能型装饰装修材料及制品、卫浴集成系统、满足装配式要求的整体卫浴部品开发与生产 |

《关于加快新型建筑工业化发展的若干意见》 | 住房和城乡建 设部等九部门 | 2020年 | 推进发展智能建造技术,加快新型建筑工业化与高端制造业深度融合,推广智能家居、提升建筑的便捷性和舒适度 |

《中国采暖散热器行业“十四五”发展规划》 | 中国建筑金属 结构协会采暖 散热器委员会 | 2021年 | 持续推动研发设计和散热器产品制造水平,提高采暖散热器产品的质量水平、绿色化和智能化。加强品牌建设、市场推广和营销管理,提升制造业企业品牌效应和市场竞争力 |

《中国采暖散热器行业“十四五”发展规划》 | 中国建筑金属 结构协会采暖 散热器委员会 | 2021年 | 持续推动研发设计和散热器产品制造水平,提高采暖散热器产品的质量水平、绿色化和智能化。加强品牌建设、市场推广和营销管理,提升制造业企业品牌效应和市场竞争力 |

二、本行业的特点和发展趋势

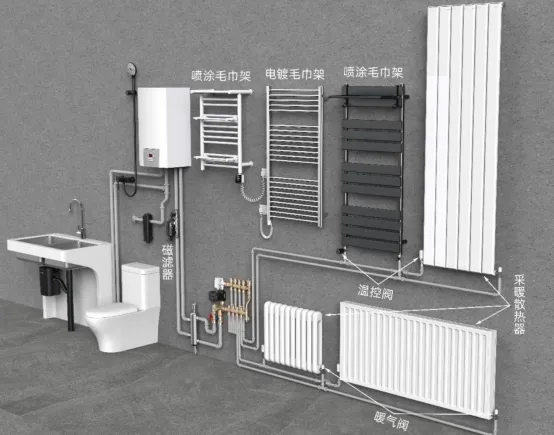

(一)主要产品

根据暖通家居行业的产品分布,其主要产品如下图所示:

(二)采暖散热器行业发展概况

采暖散热器产品最早起源于19世纪后期的欧洲,早期的采暖散热器产品主要为铸铁产品,相比较于当时的经济条件和社会环境,采暖散热器的价格也相对昂贵,一般作为奢侈品流行于上流社会;第二次世界大战后,随着各国工业生产能力的恢复和人们生活水平的提升,铜质采暖散热器逐渐成为了一种大众化的产品;进入21世纪后,随着生产工艺的提高以及人们生活水平的进一步提升,时尚和个性化的钢制和铝制采暖散热器产品开始普及。由于供暖效果好、能耗小、生产便利等优点,钢制采暖散热器逐渐成为目前市场的主流产品。同时,随着技术的进步及人们生活水平的提高,采暖散热器产品的使用区域不断扩大,采暖散热器也由最初通过蒸汽、热水为媒介的供暖系统发展出以电能为主要能源的电热散热器。

(三)欧洲采暖散热器行业发展概况

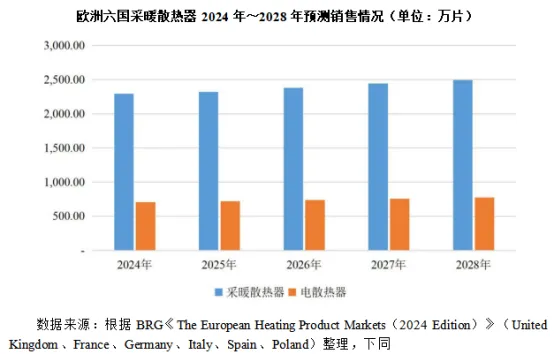

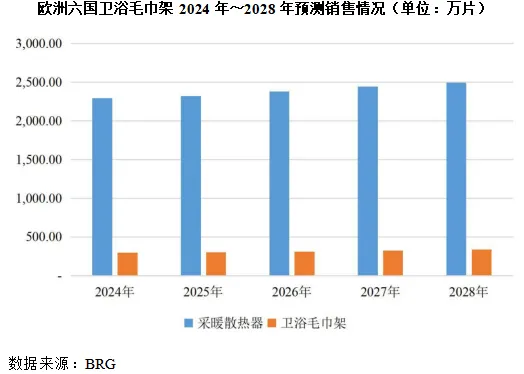

欧洲以温带为主,受海洋影响,全年温和多雨。以英国为例,终年受西风和海洋的影响,全年气候温和湿润,通常最高气温不超过32℃,最低气温不低于零下10℃,1月平均气温4~7℃,7月13~17℃,全年气候温和湿润,但天气多变,年平均降水量约1,000毫米。受气候及生活方式等影响,采暖散热器在欧洲较为普及。以英国、法国、德国、波兰、意大利、西班牙六国为例,根据BRG关于采暖散热器的统计数据,2012年至2023年,上述六个国家中各类采暖散热器合计销量虽然总体处于波动状态,但基本维持在每年2,800万片左右;其中英国、德国、法国的市场规模相对较大,2024年-2028年,英国市场平均需求约为800万片/年、德国市场约为420万片/年、法国市场约为517万片/年,市场需求较大。同时,上述六个国家中电热散热器的占比逐步提升,其中法国的电热散热器销量占比从60%逐步提升至70%以上,其他国家虽以水暖为主,但电热散热器均呈增长态势。除上述六个国家外,采暖散热器在爱尔兰、比利时等其他欧洲国家也拥有较大的市场规模。

采暖散热器产品最早起源于19世纪后期的欧洲,在欧洲等国家普及率相对较高。卫浴毛巾架产品的市场需求一方面来自于二手房交易后的翻新改造需求,由于欧洲等一些发达国家和地区较早经历了城市化,现存大量老旧的房屋需进行翻新改造,从而形成了对采暖散热器、卫浴毛巾架产品稳定的市场需求;另一方面来自于自有住房浴室、卫生间的翻新需求,卫浴毛巾架产品,安装相对简便,更好的满足了消费者自有住房浴室、卫生间的翻新需求,从而也形成了一定市场替换需求。根据Statista统计数据,英国、法国、德国、波兰、西班牙等五国在2023年的存量住房合计达到了14,930万套,假设按照英国房屋交易量与存量住房平均比例5%测算,上述五个国家的房屋交易量为747万套,形成了较大的翻新改造、装修需求。

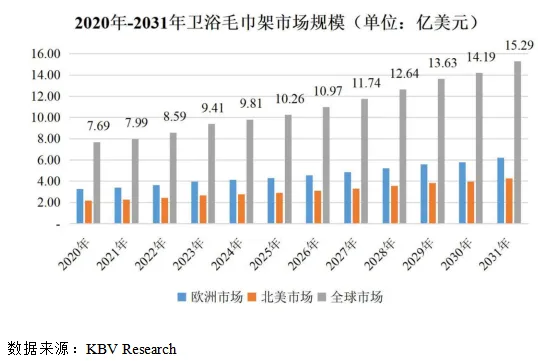

卫浴毛巾架产品除用于家庭住宅领域外,还广泛应用于泳池房、桑拿房、游艇、酒店、健身房和其他体育设施等商业领域。根据KBV Research的研究报告,卫浴毛巾架产品的市场规模从2020年的7.69亿美元增长到2024年的9.81亿美元,其中欧洲市场占比约为42%左右,预计到2031年,卫浴毛巾架市场规模将达到15.29亿美元,其中欧洲市场仍占比40.65%。

(四)北美采暖散热器行业发展概况

美国是世界上人口最多的发达国家,国土面积广阔,大部分地区冬季寒冷,且美国的城镇化率较高,人均收入较高,是采暖散热器产品市场容量最大的国家之一。

根据美国商务部人口普查局的统计数据截至2023年7月,美国存量住房达到了14,534.46万套,较2021年7月增加了约320万套;同时根据美国全国房地产经纪人协会统计的房产交易信息,近三年房屋交易量约为500万套/年,占存量住房的3.44%,保持了较高的装修改造需求。与欧洲国家相似,美国经过多年的城镇化发展,其住房市场以老旧房屋居多。根据哈佛大学发布的《The State of the Nation’s Housing 2023》和《Improving America’s Housing 2023》,2021年,美国存量住房的房龄中位数已达到43年。同时,美国的住房市场以二手房为主,新房较少,二手房交易要保持房屋价值,也需要经常的维护和翻修。报告显示,美国房屋维修支出已连续10年稳步增长,房屋维修支出从2012年的2,850亿美元预计增长到2023年的5,800亿美元,随着存量房屋的房龄增长,所需的维修与翻修支出越来越高,采暖散热器市场也有着稳定的、巨大的市场需求。

(五)我国采暖散热器行业发展概况

我国是一个供暖采暖大国,近年来,随着国内房地产市场的快速发展和人民生活水平的提高,采暖散热器行业的市场容量同样快速增长,根据中国建筑金属结构协会采暖散热器委员会的统计,截至2019年末,我国规模以上的采暖散热器生产企业约有1,500家,行业总产值约为320亿元,其中钢制管型约占62%、复合型约占20%(铜铝10%、钢铝8%,对流器+铝塑2%)、铸铁及钢制板型等合计约18%,钢制管型是目前我国采暖散热器材中最主要的产品类型。

在产品市场区域方面,以秦岭淮河为界,北方市场作为传统集中供暖区域,是以钢制管型、复合型和铸铁散热器为主要产品的工程市场,市场特点是工程建设与施工安装单位大批量采购,属于专业采购而非自用,对价格更加敏感;南方市场则一般是分户独立供暖,是以钢制板型、压铸铝为主要产品的零售家装市场,属于生活改善型选购产品,对品牌、外观、功能以及设计安装集成服务更加关注和敏感。在行业集中度方面,行业领军企业(前十名)产值合计占全行业总产值比例依然偏低;在工业生产方面,机械化、自动化、智能化水平仍亟待提高。

(六)智能家居市场的发展概况

2016年3月,发展智能家居产业被首次写入政府工作报告。2017年12月工信部发布《促进新一代人工智能产业发展行动计划》,提出要支持物联网机器学习等技术在智能家居产品中的应用。2021年4月,住房和城乡建设部等部门印发了《关于加快发展数字家庭提高居住品质的指导意见》,加快以住宅为载体的数字家庭建设,提高居住品质,改善人居环境。对于采暖散热器领域,采暖散热器也在智能家居领域实现逐步应用,如智能电加热散热器、智能电热毛巾架等;对于家居晾晒领域,如好太太(SH.603848)也逐步推出了智能晾衣机等产品。该类产品一经推出便获得市场广泛好评,并随着智能家居技术的发展不断发展壮大。

(七)全球卫浴市场发展概况

卫浴毛巾架产品主要应用于浴室、卫生间以及室内泳池等,因此卫浴毛巾架也属于卫浴产品的范畴。卫浴产品种类较多,主要包括:卫浴陶瓷、洁具、五金、浴缸淋浴房等,五金产品包括淋浴花洒、龙头、地漏以及毛巾架等。根据前瞻产业研究院的公开信息,2021年全球卫浴市场达到了1,223亿美元,其中在中国市场方面,随着近年来中国城镇化的稳步推进、居民收入水平的持续提高、存量翻新需求提升等因素,卫浴行业市场规模稳步提升。据中国建筑卫生陶瓷协会卫浴分会数据,2021年中国卫浴行业市场规模2,046亿元,2017年至2021年保持了4.9%的年复合增长率。在中国2,046亿元的市场规模中,龙头五金类占比达到了45%,卫浴毛巾架产品作为卫浴、五金类产品的重要组成,也具有较高的市场空间。

(九)欧洲卫浴毛巾架行业发展概况

由于卫浴毛巾架不仅具备晾挂、供暖功能,而且安装相对便捷、外观更加时尚多样、价格范围更广,能够能满足不同客户的需求,因此作为普通毛巾架及传统钢制板型散热器的替代产品而被广泛使用。

根据BRG关于英国、法国、德国、波兰、意大利、西班牙六个国家的采暖

散热器的统计数据,在2012年至2023年期间,采暖散热器销量总体相对平稳,上述六个国家的卫浴毛巾架的销量保持相对稳定,但卫浴毛巾架产品的市场占有率由2012年的10.85%上升到2023年13%左右,其中2023年德国、意大利市场占比可达到20%左右,相当于每销售5片采暖散热器产品中就有1片为卫浴毛巾架,卫浴毛巾架的市场需求持续旺盛,市场占有率逐年增长。

(十)北美卫浴毛巾架的发展概况

卫浴毛巾架在2000年左右开始进入美国市场,起初主要应用于高档酒店,后逐渐被美国消费者所接受,目前已成为美国普通家庭必备的家居产品之一。经过多年的市场发展,美国家庭对卫浴毛巾架的应用已不再局限于卫浴间,越来越多的家庭选在厨房、卧室等室内空间安装卫浴毛巾架,一方面不仅具有烘干毛巾、浴巾、小件衣物的实用性,另一方面还可以给室内起到辅助供暖的作用。

美国市场主要以电热毛巾架产品为主,同时古典款式、复古风格及可移动的便携款式卫浴毛巾架在美国市场销量较高。

(十一)我国卫浴毛巾架行业发展概况

我国企业的卫浴毛巾架产品生产起步于20世纪90年代,主要由一些五金件及供暖设备生产企业转型而来,在生产卫浴毛巾架的同时一般还兼营其他产品,

少有专门从事卫浴毛巾架产品生产和开发的专业厂商。国内的卫浴毛巾架厂商的生产规模普遍较小,业务主要为代加工或零部件供应,经过多年的发展,国内目前已出现了包括浙江宏倍斯智能科技股份有限公司、浙江森拉特暖通设备有限公司等几家规模相对较大的卫浴毛巾架专业生产商。

我国是主要的卫浴毛巾架出口国之一,国内卫浴毛巾架厂商的产品主要销往欧美等发达国家,由于消费习惯和产品认知度的原因,国内卫浴毛巾架的消费市场尚未得到充分挖掘,主要在部分别墅、高档楼盘和酒店以及少量追求生活品质的家庭得到使用。但是,近年来,随着人们生活水平的提升、对生活品质的追求以及对卫浴毛巾架产品的认知度增强,国内卫浴毛巾架市场成长迅速,来自国内市场的需求将成为行业内重要的市场需求来源。

(十二)暖通零配件行业的发展

暖通零配件主要包括温控阀、磁滤器以及暖通阀门,均为暖通器材的常用零部件。

暖通零配件等水暖器材主要应用于房屋及城市基础设施等相关领域。除欧美等发达国家老旧房屋翻新改造和新屋建设市场的需求外,以南非、印度、东南亚等为代表的新兴市场国家,近年来城市化进程不断加速,城市房屋和配套的市政基础设施建设力度不断加大,相应的供水、供热、供气等系统对暖通阀门的需求快速增长,逐渐成为全球暖通阀门市场新的增长点。

我国暖通阀门产业全面发展起步于20世纪80年代,阀门产品从单一的球阀发展成为角阀、闸阀、截止阀、止回阀等多个品种系列,目前,国内暖通阀门产业已形成了完整的专业化分工协作产业链,涵盖从模具制作到铜棒加工、锻造、抛砂、电镀、配件加工、装配、包装等各道工序,暖通阀门产品的规格和品种日趋完善。顺应城市建筑智慧化、节能化、环保化的发展趋势,我国暖通阀门产业正朝着高度自动化、智慧化、高效率、低耗能的方向发展,在产品研发、质量和服务等方面已具备较强的国际市场竞争力,我国已成为全球重要的暖通阀门生产和出口基地。

根据GIA发布的《Plumbing Fittings and Fixtures-A Global Strategic BusinessReport》,2023年全球阀门及配件的消费市场容量预计为932亿美元。同时,中国的新型城镇化建设蓝图已经纳入国家发展战略。根据国家统计局数据,2024年末我国城镇人口9.44亿,较2012年的7.22亿增加2.22亿人,城镇人口占总人口的比重由2012年末的53.10%增长至2024年末的67.00%。新型城镇化的推进必将伴随着大量农村人口进入城镇,从而带动城市住宅建设和市政工程建设规模不断扩大。而在房地产开发方面,2024年,全国房地产开发投资100,280.00亿元,较2012年增长44.89%,我国城镇化进程的不断推进将为国内暖通器材行业提供广阔的市场空间。

(十三)行业特点

1、卫浴毛巾架的消费市场较为集中

卫浴毛巾架属于新型散热器产品,受所处地域、居民收入水平、消费习惯和市场接受度的影响,消费市场主要分布在欧洲、北美等发达国家和地区,市场的区域性特征较为明显。随着我国人民生活水平的提高、消费理念的升级以及近年来不断加大的宣传推广力度,国内的卫浴毛巾架市场增长较快,但仍处于市场培育期,总体上卫浴毛巾架的销售仍以欧美地区为主,消费市场较为集中。

2、销售模式以OEM、ODM为主

近年来,包括中国在内的一些国家在暖通设备及零配件产品方面的研发、制造及质量控制水平不断提高,配套产业链不断完善,欧美发达国家的卫浴、暖通器材及零配件生产企业、建材产品批发及零售商等更多的选择将精力集中在系统集成、销售渠道建设和品牌管理等方面,生产制造则以OEM、ODM等形式与其他生产厂商合作。虽然部分OEM、ODM厂商已开始逐步发展自有品牌战略,但尚未形成与国际知名品牌商竞争的格局,销售模式仍以OEM、ODM为主。

(十四)行业发展趋势

1、工业生产向机械化、自动化、智能化方向转型升级

暖通产品行业属于劳动密集型行业,随着我国城镇化的持续推进和居民收入水平的不断提高,劳动力成本的提升、产品销量的增加以及下游客户对快速供货能力的要求使得智能化制造和自动化生产成为了行业未来转型方向。国务院颁布的《中国制造2025》规划中指出,以推进智能制造为主攻方向,强化工业基础能力,提高综合集成水平,促进产业升级转型,也为行业的未来发展给出了政策上的引导和支持。

2、产品向智能化发展

随着未来城市智能建筑的发展,居民对室内暖通系统在使用舒适度、便利性上会有更高要求。信息采集技术、传感技术、远程控制技术及自动调节技术等将在卫浴毛巾架等新型散热器产品上得到广泛应用。未来,采暖散热器产品智能化的发展方向也将进一步明确,用户可通过无线通信技术控制室内的采暖系统,例如温控阀和采暖控制系统的应用,均可通过无线网络启闭采暖系统,自动调节热水供应,使温度符合用户设置的范围等。

3、产品设计感越发受到重视

近年来,消费者对暖通产品的需求不再局限于单纯的功能使用,外型的美观性和产品的装饰功能正越来越受到重视,具有时尚化和个性化特性的产品往往更能够获得市场的普遍欢迎。因此,为了扩大市场份额,各生产厂商开始增强产品设计能力,并根据市场审美取向的变化定期推出紧跟潮流的新产品。

4、加大自有品牌建设力度

通过多年与国际知名建材批发、零售商及卫浴产品生产商合作,国内生产厂商在产品设计、技术工艺等方面积累了丰富经验,为自有品牌的建立打下了坚实基础。目前国内自有品牌积极利用供应链优势、研发生产优势,加强自有品牌发展战略,特别是在开拓国内等新兴市场时,以推广自有品牌为主,积极打造具有影响力的国货品牌,提升品牌效应和市场竞争力。

《全球及中国暖通家居行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告218”免费下载。

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶