在全球能源转型与电动化浪潮的推动下,锂电池行业正站在新的历史拐点。麦肯锡最新发布的《电池2035:构建新优势》报告,通过翔实的数据与前瞻性分析,勾勒出未来十年行业的发展脉络与竞争焦点。作为深耕行业多年的从业者,本文将基于报告核心结论,从行业现状、技术演进、成本博弈、区域竞争及新兴市场五大维度,拆解这场关乎产业格局的深刻变革。

一、行业现状:需求爆发与产能过剩的双向挤压

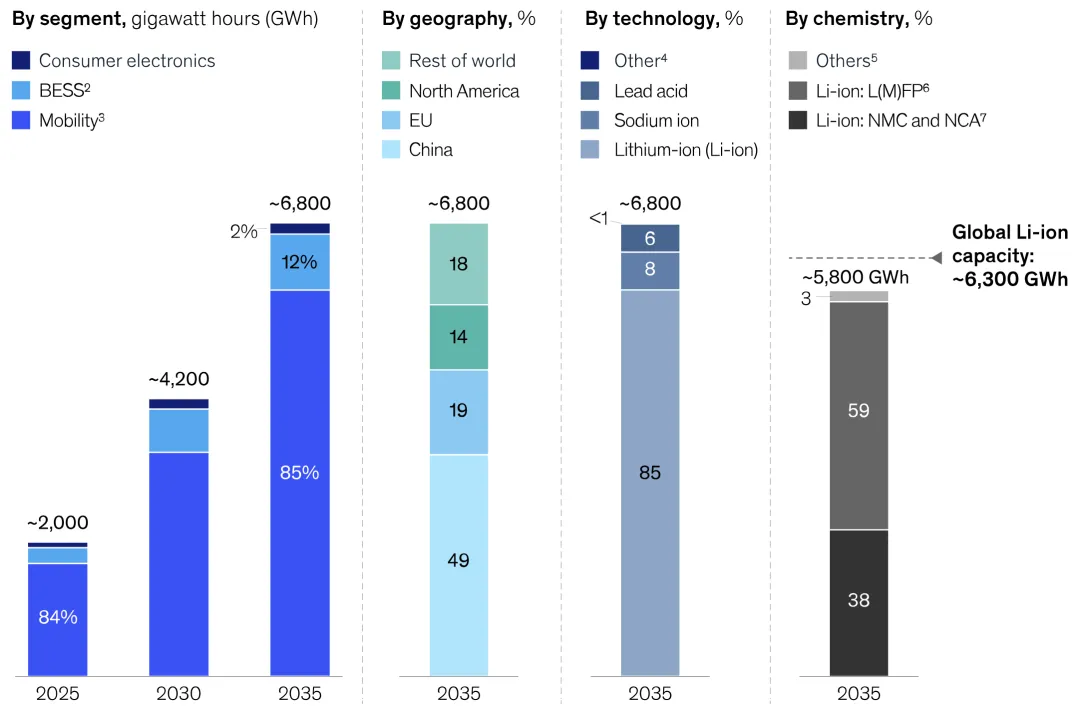

全球锂电池行业正经历“高增长与高压力并存”的特殊阶段。报告数据显示,2024年全球锂离子电池需求突破1太瓦时(TWh)里程碑,2025年进一步攀升至近1.6太瓦时,预计2030年将达到4.2太瓦时,2035年更是有望增至6.8太瓦时。其中,电动汽车(EV)与电池储能系统(BESS)是核心需求引擎,贡献了超过85%的市场需求。

与需求激增形成鲜明对比的是产能过剩的现实压力。2025年全球锂电池名义产能与实际需求的缺口已达900吉瓦时(GWh),亚洲厂商占据全球75%以上的产能份额,导致全球价值链失衡。供需失衡直接引发价格下行:2024年电池包价格出现五年内最大年度跌幅,2025年进一步跌至108美元/千瓦时的历史低点,仅为2018年价格的一半,电芯价格也同步降至74美元/千瓦时。

这种“需求增长与价格承压”的矛盾,意味着行业已从“规模扩张”进入“效率竞争”的新阶段。若无法实现结构性成本优化与良率提升,未来产能增长将面临显著约束。

2025-2035年全球电池需求及市场细分(按领域、地区、技术、化学体系)

二、技术演进:锂电为主导,新兴技术渐进突破

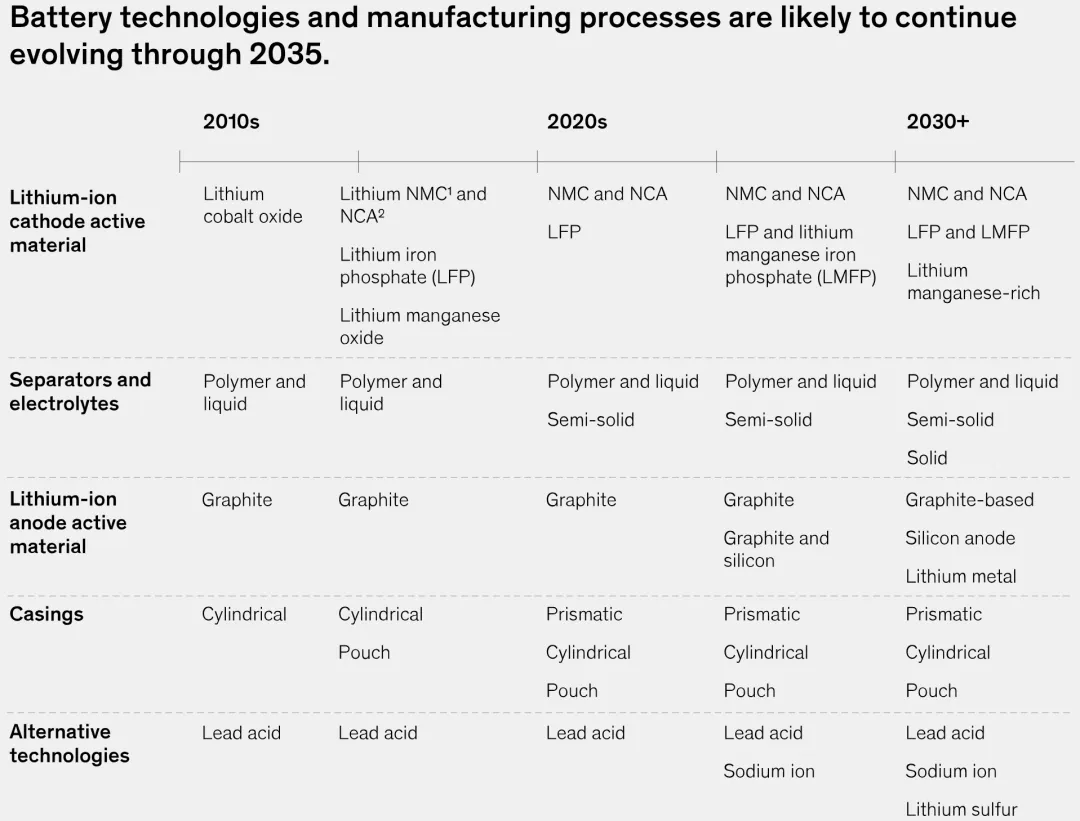

报告预测,截至2035年,锂离子电池仍将占据85%以上的市场份额,技术迭代呈现“渐进式升级”特征,类似半导体行业的“摩尔定律”将持续生效——过去15年,商用锂电池能量密度已实现翻倍,未来十年这一趋势将延续。

(一)主流技术路线持续优化

•正极材料:磷酸铁锂(LFP)凭借低成本、高安全性优势,将继续主导大众市场EV与BESS领域,预计2035年在欧美市场的份额分别达到52%和49%;锰铁锂(LMFP)作为LFP的升级版本,通过添加锰元素提升能量密度,将成为中长续航车型的重要选择。而镍锰钴(NMC)及镍钴铝(NCA)系列,因高能量密度特性,仍将占据长续航、高端EV市场的核心地位,2035年在欧美市场份额维持在43%-45%左右,但需应对镍、钴等原材料的价格波动与供应风险。

•负极材料:硅碳复合负极成为核心升级方向,硅含量将从2025年的不足5%提升至2035年的约10%,通过石墨与硅的混合搭配,在不牺牲耐久性的前提下提升能量密度与充电速度。

•电解质与隔膜:下一代电解质将聚焦高电压适配与低温性能优化,隔膜则通过添加薄陶瓷层增强电池在高温、高压环境下的安全性与耐用性。

(二)新兴技术商业化进程分化

•钠离子电池:因无需锂、镍、钴等稀缺资源,在小型EV与BESS领域具备供应链安全优势,但受LFP价格下行影响,原本2026年量产的预期已降温,未来需在性能、成本与耐久性上实现对LFP的追赶才能获得市场认可。

•固态电池:半固态电池逐步走向量产,但全固态电池的商业化大规模生产预计要到2030年后。报告预测,2030年固态电池能量密度将达到400-450瓦时/千克,成本约100美元/千瓦时,循环寿命1000-1500次,充电时间缩短至12-20分钟,但需突破界面兼容性、生产良率等制造瓶颈。

2010s-2030+锂电池技术路线演进图(正极、负极、电解质、隔膜及替代技术)

三、成本博弈:效率制胜,成为生存核心命题

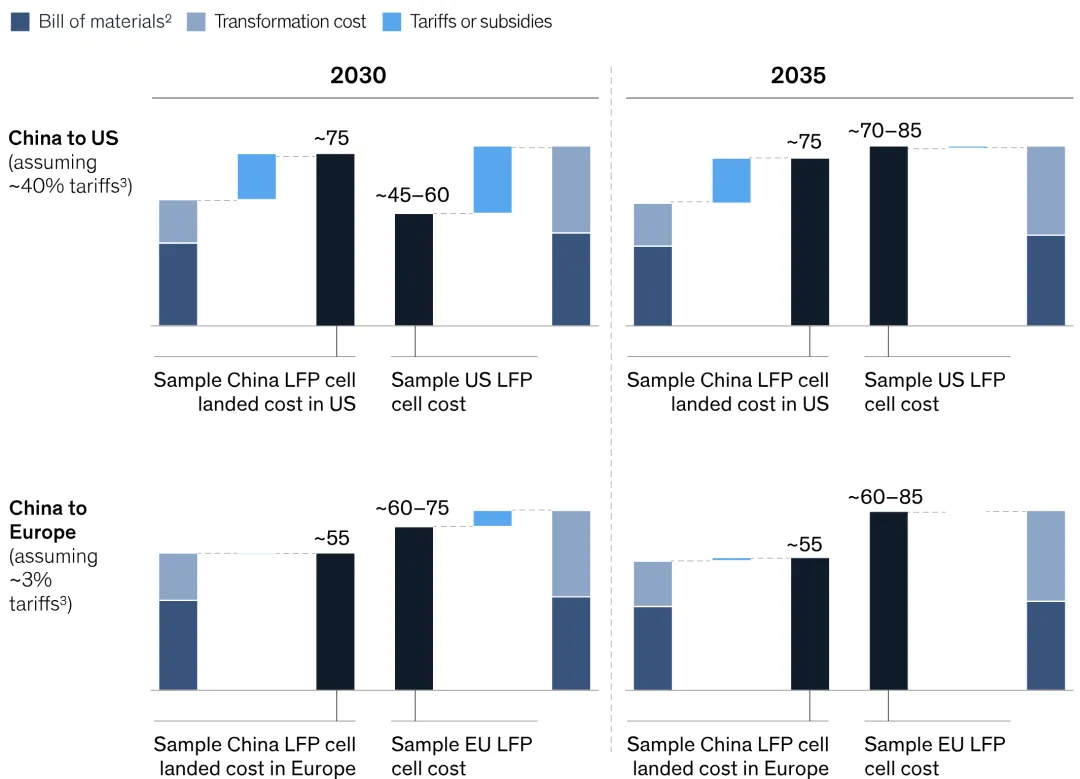

在价格持续下行、原材料价格存在反弹风险的背景下,成本效率已成为电池企业的“生存底线”。报告指出,未来十年电池成本降幅将收窄,预计2035年NMC电池包平均成本为75-90美元/千瓦时,LFP电池包为55-65美元/千瓦时,企业需通过全价值链优化构建成本优势。

(一)材料成本优化

需动态调整LFP与NMC的产能配比以适配市场需求,同时密切跟踪锂、镍等关键原材料价格波动——报告测算,锂、镍价格上涨50%将导致电芯成本上升10%,而石墨、锰价格同等涨幅的影响则显著更小。企业可通过优化正极负载量、提升硅碳负极混合比例等技术手段,部分抵消原材料价格上涨压力。

(二) 生产效率提升

设定明确的制造基准:生产线稳态产能利用率达到80%-90%,单位GWh资本支出控制在5000万-8000万欧元,单位GWh能耗20-35千瓦时,单位GWh全职员工30-40人。同时,推广干法电极涂布、高速叠片等新工艺,结合数字孪生与在线分析技术,将生产良率提升至95%。

(三)本地化决策平衡

欧美企业需在政策合规与成本优势间寻找平衡点:美国《通胀削减法案》(IRA)的45X税收抵免可降低30%-50%的电芯制造成本,欧盟《关键原材料法案》(CRMA)推动区域供应链建设,但部分场景下中国供应链的材料成本仍具备竞争力,需基于区域成本效益分析制定本地化策略。

2025-2035年中美欧LFP电池电芯成本对比(含材料、转化、关税/补贴)

四、区域竞争:欧美奋起直追,供应链重构加速

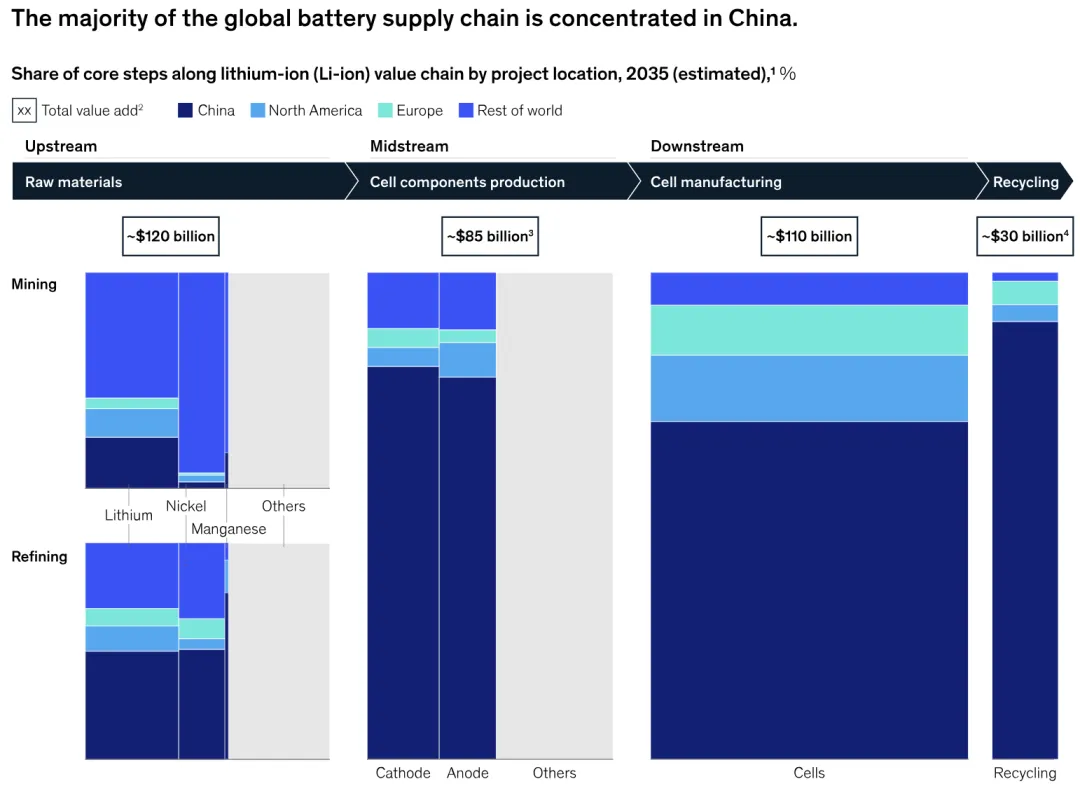

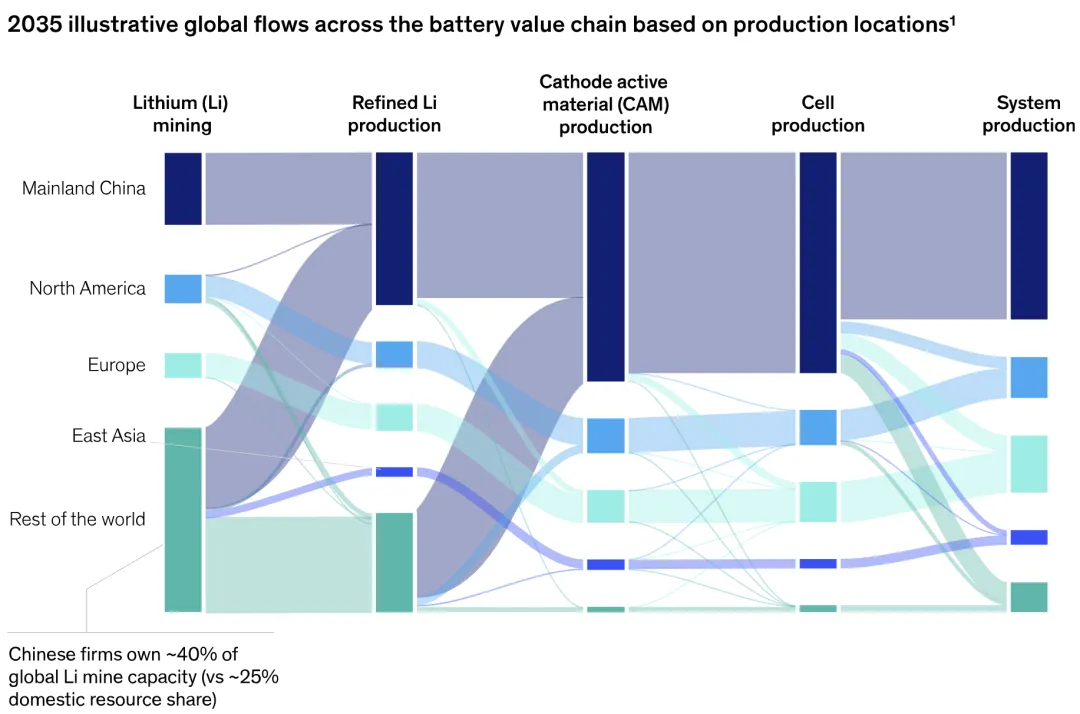

当前全球锂电池价值链呈现显著的区域失衡:亚洲占据上游矿产加工、中游材料制造与下游电芯生产的主导地位,欧美在阳极石墨、正极前驱体等中游环节的全球份额不足10%。为降低对亚洲供应链的依赖,欧美正通过政策激励与产业投资,推动区域化供应链建设。

(一)欧洲:政策引导与产能攻坚

欧盟通过《绿色协议产业计划》设定目标,2030年实现10%的战略原材料开采、40%的加工与25%的回收能力,已筛选47个战略项目强化产能。报告估算,2035年前欧洲需投入2000亿-3000亿欧元,覆盖从原材料到回收的全价值链,重点突破精炼、电芯制造与回收环节的能力缺口。同时,欧洲BESS市场需求旺盛,2030年安装容量预计从2024年的20GWh增至60GWh,为区域供应链提供增长动力。

(二)美国:政策红利与集群发展

美国IRA的45X税收抵免(35美元/千瓦时)成为核心激励,即便2025年EV联邦税收抵免到期,仍持续吸引电池产业投资。截至2025年初,美国在建电池产能已近700GWh,形成以东南部和中西部为核心的“电池带”产业集群。同时,《One Big Beautiful Bill Act》强化了对“外国关注实体”(FEOC)的材料限制,推动供应链本地化,2025年美国BESS安装容量预计突破50GWh,AI与云计算带来的数据中心电力需求成为新增长点。

2035年全球锂电池价值链核心环节区域分布(上游矿产、中游材料、下游制造、回收)

2035年全球锂电池材料流动示意图(基于已宣布产能、区域需求及优化规则)

五、新兴机遇:BESS崛起,开启能源存储新赛道

电池储能系统(BESS)已成为全球增长最快的清洁能源技术之一,报告预测2025年底全球累计安装容量将达200GWh,2030年进一步增至500-700GWh。随着风电、太阳能在电网中的占比提升,BESS作为平抑间歇性、保障电网平衡的关键基础设施,其战略价值日益凸显。

BESS项目的经济性不仅取决于电池化学体系,更依赖于项目设计、建设、并网成本及多元化收入来源(辅助服务、能源套利、容量付费等)。区域市场呈现差异化特征:美国市场受益于IRA激励与电网改革,在得克萨斯、加利福尼亚等太阳能枢纽区域项目集中;欧洲市场则面临项目审批缓慢、收入模式不清晰的挑战,2030年60GWh的项目储备与可再生能源增长所需的存储容量存在缺口。

技术层面,LFP将继续主导6小时以内的储能系统,钠离子电池在供应链成熟后有望成为低成本替代方案,而液流电池等长时储能技术则需突破规模化验证与成本临界点,短期内仍将处于小众市场。

六、未来行动指南:2035年赢家的五大关键举措

面对技术迭代、成本压力与区域竞争的多重挑战,报告为欧美及全球电池企业明确了未来两年的核心行动方向:

1.锁定成本领先地位:优化LFP与NMC的材料清单,平衡成本与性能;强化供应商合同管理,通过重新招标降低关键投入成本;减少生产废料,提升良率,构建成本韧性。

2.加速工业化落地:制定“黄金批次”标准,建立统计过程控制(SPC)库实现早期故障检测;资本支出与设备综合效率(OEE)挂钩,确保投资达成 productivity 里程碑,缩短新工厂量产周期。

3.平衡政策合规与补贴红利:利用欧盟创新基金(30亿欧元)、电池 Booster 等政策支持;针对FEOC规则与CRMA目标,建立合规管理体系,开展合资/股权结构审计,保障政策补贴资格。

4.推动BESS规模化部署:针对欧美市场需求,优化LFP电芯本地化生产或系统整体设计,降低资本支出与运营成本;强化控制软件等核心组件的区域化布局。

5.精准布局技术创新:试点干法电极涂布生产线,推进硅碳复合负极规模化应用;跟踪钠离子电池供应链成熟度,做好技术切换准备;密切关注2027-2030年固态电池技术进展,确保商业化落地时的快速响应能力。

结语

麦肯锡的报告清晰揭示:2035年的锂电池行业,不再是“规模为王”的粗放式增长,而是“效率、技术、区域布局”三位一体的精细化竞争。亚洲企业凭借先发优势仍将占据主导,但欧美通过政策引导、技术攻坚与供应链重构,正在崛起为重要的竞争力量。对于所有参与者而言,唯有以成本效率为基石,以技术创新为引擎,以区域协同为支撑,才能在这场跨越十年的产业变革中站稳脚跟,把握能源转型带来的历史性机遇。

【全文获取方式:后台回复“电池2035”获取报告原文 + 整理后的核心数据图表下载链接】