报 告 核 心 内 容 介 绍

Science Technology

一句话核心结论:

全球游戏产业的增长引擎已从欧美成熟市场转向新兴市场。这些地区凭借庞大的年轻人口和移动普及率,贡献了近15%的全球游戏收入。然而,各区域发展路径迥异:有的靠政策和资本(如中东),有的靠用户规模但变现困难(如南亚/东南亚),有的则面临支付和基建瓶颈(如非洲)。VC投资正变得更加理性,聚焦于能解决本地化挑战并建立可持续商业模式的团队。

关键信息归纳(按区域拆解):

1. 全局趋势:新兴市场成为增长主引擎

- 收入占比:从2010年的4%飙升至2025年的近15%。

- VC投资:2025年YTD达23亿美元,但交易数量持平,说明资金更集中于少数优质项目。

- 核心驱动力:年轻人口(66%为工作年龄)、移动优先、数字原生代。

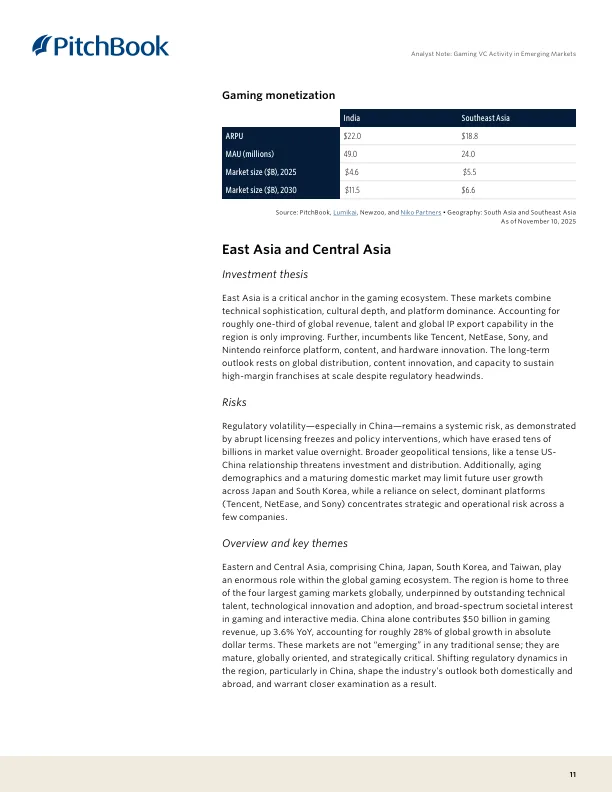

2. 东亚(中国、日韩)

- 地位:全球锚点,贡献约1/3的全球收入,与美国体量相当(各约500亿美元)。

- 优势:技术强、IP出海成功(如《黑神话:悟空》)、巨头林立(腾讯、网易)。

- 风险:监管不确定性(如版号冻结、防沉迷)是最大“灰犀牛”,地缘政治也带来风险。

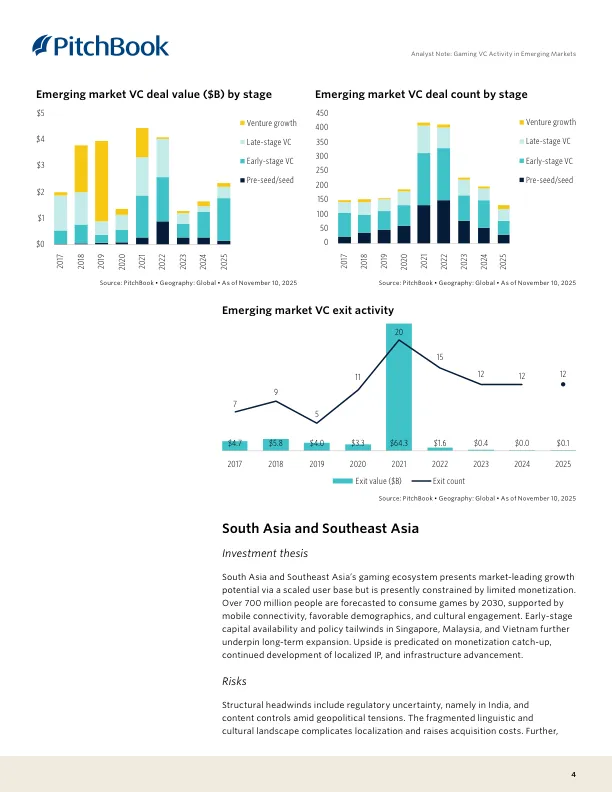

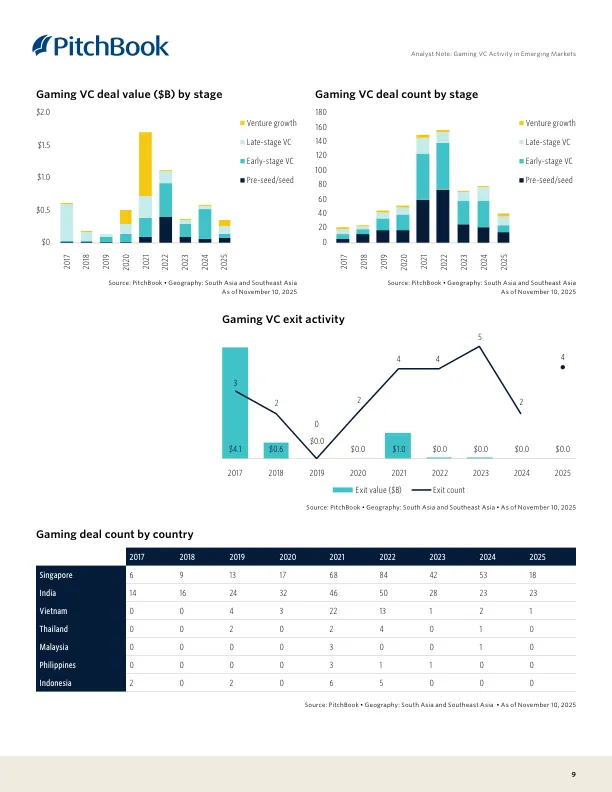

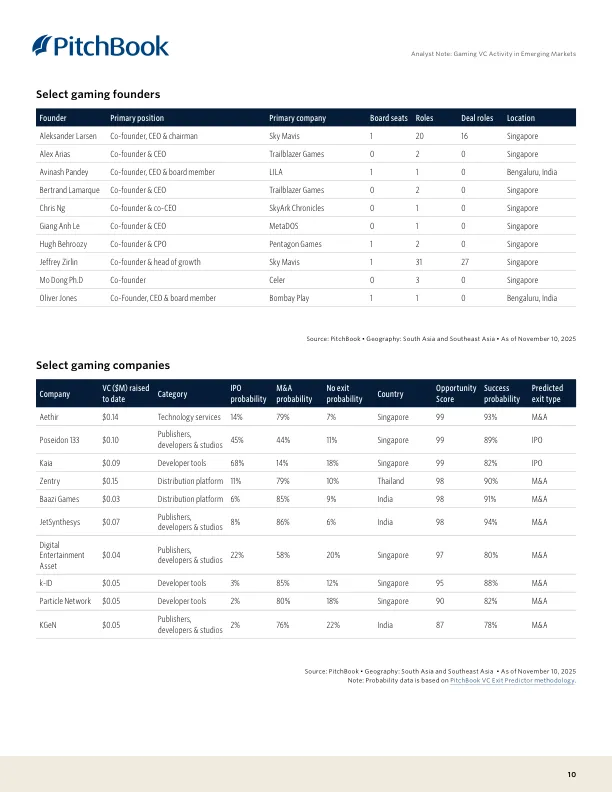

3. 南亚 & 东南亚(印度、越南等)

- 特点:用户规模巨大,但变现能力弱。

- 数据对比:Q1 2025下载量超39亿次(美+日约20亿),但收入仅6-7亿美元(约为美国的10%)。

- 机遇:ARPU(每用户平均收入)有巨大提升空间;新加坡是资本枢纽。

- 挑战:

- 印度政策多变:2025年全面禁止“真钱游戏”(RMG),迫使行业转型。

- 文化碎片化:语言、文化多样,本地化成本高。

4. 中东 & 北非 (MENA)(沙特、阿联酋等)

- 模式:政策驱动 + 国家资本。

- 资本弹药:沙特主权基金(PIF)通过Savvy Games Group投入378亿美元。

- 成果:玩家支出达64亿美元(2024年),并已有26亿美元的VC退出案例,证明其生态成熟度。

- 优势:基础设施好(5G、支付)、年轻人口多(近半数<25岁)。

5. 拉丁美洲

- 增长:全球第二快(年增6.4%),市场规模达83亿美元。

- 问题:VC投资大幅撤退,回归疫情前水平。

- 原因:过度集中于Web3/区块链游戏(占VC资金的76%),但该领域尚未形成稳定商业模式,退出风险高。

6. 非洲

- 定位:前沿市场,潜力巨大但挑战最多。

- 现状:3.5亿玩家,市场价值14亿美元,但VC投资最少(2017年以来仅2.3亿美元),且无VC退出案例。

- 瓶颈:支付(15亿人无银行账户)和网络连接是两大核心障碍。

- 希望:移动支付(如M-Pesa)的普及是破局关键。

总结给游戏行业投资者和创业者听:

这份报告是一张新兴市场游戏行业的藏宝图与风险地图。

- 不要只看用户数,要深入理解每个市场的变现逻辑、政策环境和基建水平。

- 中东是资本雄厚的“富矿”,东南亚是需要耐心培育的“蓝海”,拉美的Web3泡沫需警惕,非洲则是长期布局的“未来”。

- 未来的赢家,一定是那些能将全球视野与极致本地化运营相结合的团队。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。