研究核心:以2026年珠海万达商管新任CEO许粉任职为核心切入点,结合中国商业地产存量深度洗牌的行业背景,剖析万达商管当前面临的财务、运营、行业竞争等多重困境,结合行业趋势与企业自身资源禀赋,提出针对性破局路径,并提炼对商业地产行业的发展启示。

数据参考区间:2024年-2026年1月

行业研究基础:2025-2026年中国商业地产存量规模、业态分化、头部企业竞争格局等核心行业数据

作者/ 编辑: 西瓜

出品:西瓜商业洞察 ID:Alexander

1️⃣

研究背景

Xigua

01

行业层面

商业地产进入存量博弈与深度洗牌期

2025-2026年,中国商业地产行业正式告别“增量扩张”时代,迈入存量价值重构新阶段,供需结构失衡的行业痛点进一步倒逼全行业加速转型。

截至2025年三季度,全国3万方以上购物中心存量规模达6.61亿方,同比增速降至4.38%,创近五年新低;2025年全国新开业集中式商业仅350个,其中40%-50%为存量改造项目,存量挖潜成为行业发展主基调。

行业集中度持续提升,营收CR10(前十名企业市占率)正式突破35%,收入50亿元以上的头部企业仅占行业总数的8%,却占据42%的行业营收份额,中小开发商因运营能力不足、资金链承压逐步退出市场。

同时,商办库存高企问题持续凸显,截至2025年11月末,全国办公楼待售面积5234万平方米,商业营业用房待售面积1.4亿平方米,合计接近2亿平方米,库存去化周期进一步拉长。

行业呈现客流分化、租金承压、业态分层的核心特征:2025年10月全国购物中心客流同比仅增5.5%,上海、成都、苏州等高线城市因商业供给过剩出现明显客流转移,重点八城商业地产平均租金同比下跌11.9%,核心城市购物中心平均租金同比下降5%;消费端呈现明显的分层趋势,高端品类(黄金珠宝高端场、奢侈品)凭借消费升级趋势保持稳定增长,大众消费则更重“质价比”与情绪消费,业态上运动装、体验类(剧本杀、密室逃脱)、“一人食”餐饮持续扩张,传统服装、正餐、儿童亲子业态收缩明显。

此外,轻资产业务迎来行业性博弈,头部企业早期签订的7%左右高租金递增率条款,在行业租金整体承压的背景下难以兑现,企业普遍面临退管或条款重谈的风险,行业整体进入“回归经营本质”的深度调整期。

02

企业层面

万达商管经历股权与人事调整,亟需稳定经营

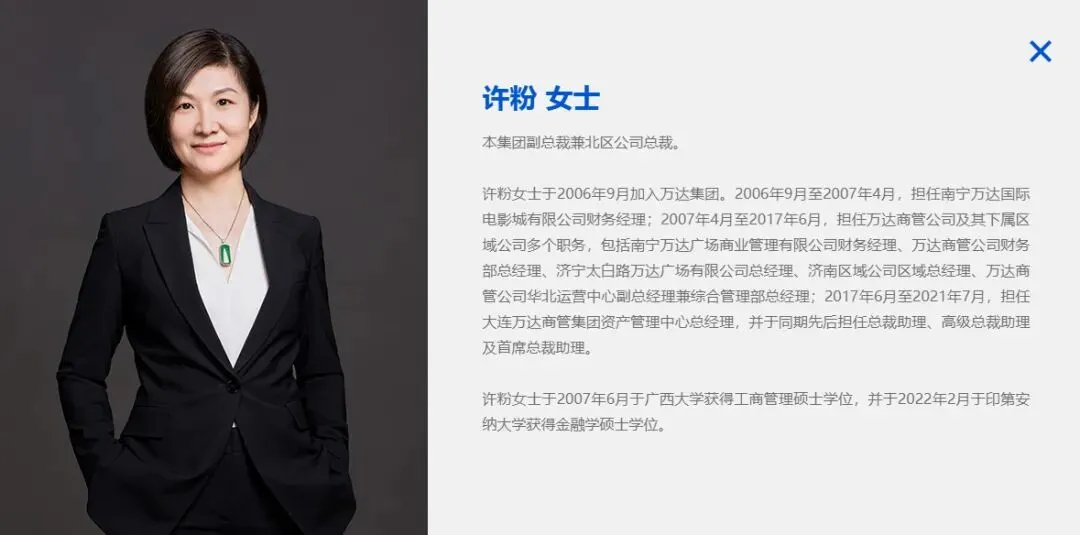

珠海万达商管作为全球管理规模最大的商业管理企业,2026年最新管理数据为513个项目、商业面积超7000万平方米,近年来却历经多次发展波折:四次IPO折戟直接触发上市对赌回购义务,2024年引入太盟等投资方600亿元战投后,万达对商管板块持股比例从70.15%降至40%,企业实控人正式变更为太盟系;为缓解流动性压力,万达于2025年启动48座自持万达广场出售计划,交易规模约500亿元,涉及下沉市场核心项目与高线城市非核心项目,标的所有权转移后企业仅保留运营权,核心资产储备被削弱。

人事层面,万达商管半年内两次换帅,2026年1月15日官方正式任命任职万达20年的本土元老许粉从COO升任CEO,成为企业史上首位女性CEO,同时引入具有龙湖、凯德、卓越商管运营经验的陈琦担任COO。此次人事调整彻底破除市场流传的“去万达化”传言,管理层调整完成后,企业核心发展目标明确为“回归经营、盘活存量、化解债务”,被视为万达商管摆脱经营动荡、重新聚焦运营能力的关键信号。

2️⃣

新任CEO许粉 适配企业当下发展

Xigua

许粉的任职并非偶然,其20年的万达全链路履历、一线项目操盘的标杆成果与对企业体系的深度理解,使其成为董事会从内外部候选人中选出的“最合适的人选”,其能力与经验高度匹配万达商管当前“稳定经营、深化运营”的核心需求,而“本土核心+外部专业”的管理团队搭配,也为企业转型奠定了坚实的人才基础。

01

核心履历

从财务岗到集团CEO,覆盖万达商管全核心板块

许粉2006年以南宁万达国际电影城财务经理身份入职万达,深耕企业20年,历经万达商管区域公司、资产管理中心、集团总部等多个关键岗位,从总裁助理逐步晋升至北区总裁、首席总裁助理,2025年8月出任COO全面负责企业运营体系搭建,2026年1月正式升任CEO。

其履历完整覆盖财务、资产管理、区域运营、集团统筹等全核心板块,既深谙万达商管的底层财务逻辑与资金运作模式,又具备一线项目操盘与集团战略落地的双重能力,是万达本土培养体系的典型代表,也是企业内部为数不多兼具财务思维与运营能力的管理人才。

02

核心能力

兼具运营实操与数字化创新,区域项目成果显著

许粉的核心能力集中体现在存量运营与数字化赋能两大维度,其操盘的万达商管北区项目成为企业内部的运营标杆,万达西区的运营成果也进一步印证了其主导的运营策略的可行性,而其主导的区域项目焕新改造,更是成为存量商业运营的经典案例:

1. 数字化招商效率领先:主导推进“万达智慧商业平台”在北区的落地,截至2025年,北区数字广场访问用户达290万人次,促成33万+品牌与招商团队精准对接,5367家商户成功落位,数字化招商效率提升超60%,新开业项目平均招商完成率较传统模式提升37%,单店选址决策周期缩短40%以上。该平台已在全国上线16万个数字铺位,2024年助力西区落位3971个品牌,其中1386个为首进品牌,极大提升了项目业态新鲜度。

2. 区域市场布局精准,存量改造成果斐然:北区截至2024年底管理129座万达广场,覆盖6省2直辖市,经营面积超1200万㎡,成为北方购物中心持有量“第一梯队”;许粉依托区域经济特征与消费需求实现差异化运营,在下沉市场打造区域垄断型项目,在高线城市推进存量项目调改,使北区成为万达商管集团内增速最快的区域之一。其主导的东营西城万达广场改造,引入盒马鲜生首店后精准调整客群定位,从“城市全客层社交中心”升级为“城市品质生活中心”,2025年上半年客流与销售额均实现20%以上增长,访客渗透率稳居东营商业TOP1;济南魏家庄万达广场作为开业15年的老旧项目,在其运营策略下完成48家品牌焕新,引入海底捞、Manner Coffee等标杆品牌,成功实现老项目的消费回流。而万达西区2024年接待超10亿次客流,打造871家千万店、780家省级销冠店,成为区域商业运营的另一标杆。

3. 行业资源整合能力深厚:作为万达20年老将,许粉在行业内积累了丰富的品牌、商户与区域政府资源,能够快速推动集团战略在一线落地,有效解决项目招商、改造中的各类问题,这也是其相较于外部候选人的核心优势。

03

管理团队与履新主张

本土+外部结合,锚定第二增长曲线

此次管理层调整形成了“本土核心+外部专业”的黄金搭配:CEO许粉把控企业整体战略与内部运营体系,保障企业发展的稳定性与延续性;

COO陈琦凭借龙湖商管、凯德商用、卓越商管的从业经历,补充高端商业与精细化运营经验;

合生商业前总裁赵泽生加盟负责投资板块,强化企业资产运作能力。

该团队既保留了万达深耕商业地产多年的本土运营基因,又引入了行业头部企业的先进运营与投资经验,为企业运营优化与资产盘活提供了全方位的人才支撑。

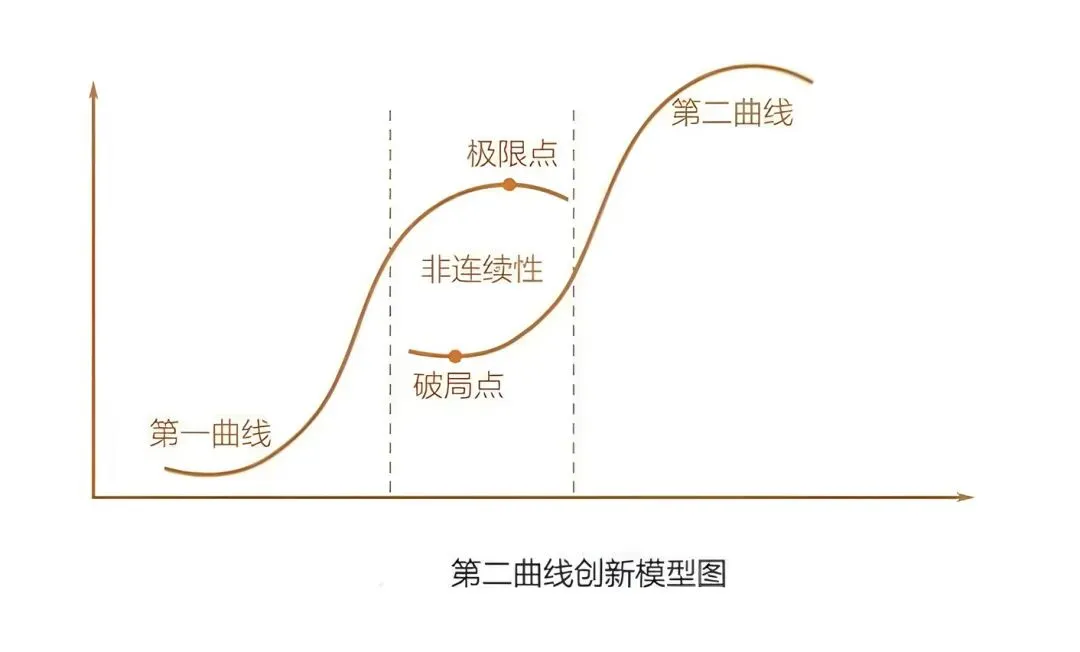

履新后,许粉提出“以思考开启行动力,奔赴第二增长曲线” 的核心发展方向,围绕“人的接触、场的温度、即时的共鸣”三大关键点,聚焦重塑产品力、重构招商力两大核心任务,致力于实现“良将如云、效能领先、文化引领”的发展目标,为企业摆脱当前困境、实现转型发展明确了短期核心方向。

3️⃣

珠海商管当前面临的核心困境

内部结构性矛盾与外部行业挤压叠加

许粉上任后,万达商管面临的并非单一的债务问题,而是财务债务、组织运营、行业竞争三大维度的深层矛盾,且各矛盾相互交织、彼此影响,叠加商业地产行业的整体调整,企业发展进入“内忧外患”的关键阶段。

01

财务维度

债务压力居高不下,资本结构失衡,流动性持续承压

万达商管的财务困境源于上市对赌、规模扩张与行业融资收紧的多重叠加,成为企业当前最紧迫、最核心的问题,而2026年初集中到期的债务,进一步加剧了企业的流动性紧张:

1. 短期偿债能力严重不足,远低于行业安全标准:根据行业“三条红线”要求,商业地产企业现金短债比安全线为1倍,而截至2024年9月末,万达商管总负债达2990亿元,一年内到期债务400.8亿元,货币资金仅132.69亿元,现金短债比低至0.2,远低于行业安全线,短期偿债能力处于行业末端;穆迪于2026年1月将其信用评级下调至“Ca”(濒临违约)并维持负面展望,企业信用体系遭受严重冲击,进一步加剧融资难度。

2. 上市对赌引发连锁反应,企业丧失控股权:四次IPO折戟直接触发巨额股份回购义务,虽引入600亿元战投暂时化解380亿元对赌债务,但代价是万达对商管板块持股比例降至40%,太盟等投资方合计持股60%,企业正式丧失控股权,战略决策的自主性被削弱;同时,苏宁易购等合作伙伴的50.4亿元仲裁诉求仍在推进,进一步加剧企业的流动性压力。

3. 资产出售与长期经营形成深层矛盾:为缓解现金流压力,万达于2025年启动48座自持万达广场出售计划,交易规模约500亿元,虽保留项目运营权,但标的所有权彻底转移,不仅削弱了企业的核心资产储备,还可能影响长期租金收益基本盘;且此次资产出售属于“失血式自救”,仅能缓解短期资金压力,未从根本上解决企业的盈利问题。

4. 融资渠道收窄+境外债到期形成双重压力:商业地产行业整体融资环境持续收紧,企业筹资性现金流长期净流出,万达因信用评级下调、债务高企,银行信贷、债券发行等传统融资渠道进一步受限;同时,企业有两笔总计7亿美元的境外债于2026年1-2月到期,虽3亿美元债偿付资金已落实,但4亿美元债拟展期至2028年,债务重组成为企业的必然选择。

02

运营维度

组织管控僵化,存量项目竞争力下滑,业态调整滞后于行业趋势

作为从地产开发转型的商管企业,万达商管仍带有明显的“地产思维”,内部组织与运营体系的结构性矛盾日益凸显,导致其在存量时代的运营效率远低于华润万象生活、龙湖商管等行业头部企业:

1. 多层级中央集权体系,一线决策权严重缺失:集团采用多层级管控模式,审批流程冗长繁琐,一线项目缺乏租金定价、业态招调的自主决策权,甚至出现网红餐饮、潮流品牌因总部租金标准僵化、审批流程过长而流失的案例,符合“听得见炮火的人没有指挥权”的行业通病,一线运营活力被严重压制。

2. 存量项目老化严重,改造资金严重不足:万达超80%的项目开业超5年,部分8-10年的老旧项目出现中央空调老化、停车场规划不合理、购物环境陈旧等问题,客流与坪效双降;而行业存量改造已成主流(2026年预计占比50%),万达因现金流压力缺乏专项改造资金,部分老旧项目的焕新计划被迫搁置,项目市场竞争力持续下滑。

3. 业态调整滞后,与消费需求严重脱节:面对行业内“一人食”餐饮、体验类业态、运动装的快速增长,以及传统服装、正餐的持续收缩,万达部分项目仍保持传统的“大而全”业态布局,正餐占比过高、体验业态引入速度慢、首店品牌占比低,导致项目与当前消费需求脱节,客流吸引力逐步下降。

4. 品牌文化断层,商业本质认知弱化:此前“去万达化”与资本介入后,企业原有商业专业主义文化被逐步弱化,结果导向的考核体系导致执行层过度关注招商指标与租金收入,而忽视消费者体验与商户运营服务,偏离了“以经营为核心”的行业发展趋势,企业与商户的共生关系被破坏。

03

行业竞争维度

存量博弈下的外部挤压加剧,核心竞争力被稀释

在商业地产行业集中度提升、头部企业差异化竞争的背景下,万达商管面临着高线城市供给过剩、头部企业差异化卡位、轻资产业务行业性难题的三重外部挤压,曾经的核心竞争力逐步被稀释:

1. 高线城市供给过剩,客流被严重分流:上海、苏州、成都等高线城市购物中心供给过剩,商业竞争进入白热化阶段,仅上海2025年三季度就有5个标杆商业项目入市,全国约620个商业项目处于停工或搁置状态;万达在高线城市的部分项目因位置非核心、业态无特色、体验感不足,客流被华润万象城、恒隆广场、港资企业的标杆项目严重分流。

2. 头部企业差异化竞争,万达传统优势逐步弱化:华润万象生活聚焦高端商业赛道,2025年中期商业航道管理125座购物中心,出租率达97.3%,零售额1101.5亿元,同比增长20.2%,商业航道毛利率高达65.9%,高端市场优势显著;龙湖商管以精细化运营为核心,实现社区商业与区域型购物中心的联动发展,2025年上半年商业租金收入55亿元,出租率96.8%,运营毛利率77.7%,用户粘性持续提升;港资企业(新世界K11、香港置地)布局公园式、沉浸式等非标商业,形成独特的差异化优势;而万达以“规模化、标准化”为核心的发展模式,在存量时代缺乏核心竞争力,逐步陷入同质化竞争。

3. 轻资产业务遇行业性瓶颈,拓展严重受限:万达是行业轻资产模式的先行者,凭借品牌优势快速实现全国布局,但早期轻资产项目签订的7%高租金递增率条款,在行业租金承压的背景下难以兑现,企业面临退管或条款重谈的风险,且行业轻资产博弈期预计持续至2026年,企业轻资产业务的全国拓展严重受限。

4. 下沉市场优势面临挑战,区域垄断地位被打破:万达在下沉市场的“先发优势”曾是企业的核心竞争力,但近年来新城控股、吾悦广场等企业加速下沉市场布局,2025年上半年吾悦广场在营174座,出租率97.81%,客流总量达9.5亿人次,同比增长16.0%,同时地方本土开发商凭借区域资源优势快速崛起,下沉市场从“蓝海”变为“红海”,万达的区域垄断地位被逐步打破。

4️⃣

行业趋势下万达的额外挑战

与行业核心发展方向的错位

2025-2026年商业地产行业的消费分层、存量改造、数实融合、商文旅融合四大核心趋势,对企业的运营能力、创新能力提出了更高要求,而万达商管在这些方面仍存在明显短板,与行业核心发展方向形成错位,成为企业转型发展的新挑战:

1. 消费分层下,企业未能实现高低端市场的精准卡位:行业高端消费(奢侈品、高端黄金珠宝)凭借消费升级保持稳定增长,大众消费则更重“质价比”与情绪消费,但万达商管的项目多为“中端定位”,既缺乏华润、恒隆的高端品牌资源与运营能力,又未在大众消费端打造极致的质价比与情绪消费场景,陷入“高不成低不就”的市场困境。

2. 存量改造成为主流,企业缺乏标准化的改造体系:2026年行业新开业购物中心中存量改造占比将达50%,且5-10万方小型项目为改造主流,但万达商管尚未形成针对不同城市能级、不同体量、不同定位项目的标准化改造体系,改造成本高、效率低,难以跟上行业存量改造的节奏。

3. 数实融合成为核心能力,数字化布局未全面落地:万达虽推出“万达智慧商业平台”(用户突破1300万,上线16万+数字铺位),并上线“品牌大会员”系统,但平台仅在北区、西区等核心区域落地,全国范围内的普及率低,且功能仍聚焦于招商选址,未延伸至商户运营、消费者体验、精准营销等核心环节,数字化赋能的深度与广度远低于行业预期。

4. 商文旅融合成为新增长点,企业布局滞后:行业头部企业纷纷推进商文旅融合发展,融创打造“热雪奇迹”室内滑雪赛道,华润将商业项目与城市文旅资源深度联动,实现“文旅引流、商业变现”;而万达的商文旅项目仍以传统文旅城为主,与商业项目的联动性弱,未能形成协同效应,错失商文旅融合的新增长机遇。

5️⃣

珠海万达商管的破局路径:

以回归经营为核心,平衡传承与变革

结合2025-2026年商业地产行业趋势、企业自身资源禀赋与许粉的核心能力及履新主张,万达商管的破局核心在于“化解债务、优化运营、重塑优势”,以“回归商业本质”为主线,平衡万达的本土运营基因与行业先进经验,实现从“规模扩张”到“价值提升”的转型。

同时,依托2026年1月央行商业用房首付比降至30%的政策红利,盘活存量资产、拓宽融资渠道,具体从财务、运营、战略三大维度推进:

01

财务维度

推进债务重组,优化资产结构,抢抓政策红利,从“失血式自救”到“可持续造血”

1. 推进市场化债务重组,打造“金融+运营”合作模式:针对境外债展期需求,加快4亿美元债展期落地,通过分期赎回、利息递延等方式降低短期偿债压力;同时深度借鉴“中邮保险+汉斯集团收购上海博华广场”的模式——由中邮保险作为领投机构发起不动产专项基金,汉斯集团作为原运营方担任普通合伙人继续负责资产运营,阿布扎比投资局等主权基金参与投资,三方共同持有资产,引入保险、社保基金等长期金融资本,通过债务展期、债转股、资产证券化等方式化解短期债务压力;以核心项目的稳定运营收益为抵押,与金融机构签订绑定协议,实现金融资本与专业运营能力的深度结合。

2. 优化资产结构,区分核心与非核心资产:停止“一刀切”的资产出售模式,对全国513个项目进行分级评估,保留高线城市核心商圈、下沉市场垄断型的核心项目,逐步出售非核心、低效运营的项目,回笼资金用于核心项目改造与债务偿还;同时抢抓商业用房首付比下调政策红利,对优质商办资产进行盘活,引入机构投资者合作开发长租公寓、酒店式公寓等产品,提升资产收益率;对运营稳定、现金流良好的核心项目推进REITs发行,进一步盘活存量资产。

3. 争取股东与政府支持,缓解对赌压力:与太盟等投资方深度沟通,调整对赌条款,将考核指标从“上市进度”转向“运营效率指标(出租率、坪效、租金收缴率、消费者满意度)”,匹配行业“回归经营”的发展趋势;同时依托万达在全国200+城市的项目布局,发挥商业项目对地方消费、就业的拉动作用,争取地方政府的政策支持(如税收优惠、融资贴息、改造资金补贴),缓解地方项目的运营压力。

02

运营维度

以数字化为抓手,推进组织扁平化与业态精准化,重塑存量运营能力

1. 深化数字化赋能,实现智慧商业平台全国落地+功能升级:以北区、西区的成功经验为模板,将“万达智慧商业平台”快速推广至全国所有项目,依托已上线的“品牌大会员”系统,完善平台功能,从“智慧招商”延伸至“智慧运营、智慧服务、精准营销”,通过300+AI模型实现品牌与铺位的精准匹配、消费者行为分析与商户运营指导,将全国招商周期缩短至北区水平(效率提升60%),实现“招商平权”与运营提效;同时整合全国1200万+粉丝资源,实现线上流量向线下客流的精准转化,提升消费者粘性与复购率。

2. 推进组织架构扁平化,将决策权向一线倾斜:精简集团多层级管控体系,成立北区、西区、南区、东南区等区域运营中心,赋予一线项目总经理租金定价(±15%浮动范围)、业态招调、营销活动的自主决策权,集团仅负责整体战略制定与考核监督;建立“一线反馈-集团快速调整”的响应机制,解决“审批流程冗长”的行业痛点,让“听得见炮火的人拥有指挥权”;以北区、西区的运营标杆为模板,制定区域化的运营考核标准,激发一线运营活力。

3. 实施存量项目分级改造,适配不同城市的发展特征:针对高线城市与下沉市场的不同消费特征,制定差异化的改造策略:高线城市聚焦存量项目的“非标化改造”,引入公园式、沉浸式消费场景,小比例布局奢侈品、高端体验类业态,与华润、港资企业形成差异化竞争;下沉市场强化“区域垄断”优势,打造20万方以上的“大而全”项目,整合零售、餐饮、文体娱等全业态,成为区域消费中心;设立专项改造资金,优先改造客流下滑严重的老旧项目,参考东营西城万达、济南魏家庄万达的改造经验,通过品牌焕新、场景升级、业态调整提升项目体验,借鉴西区“千万店”打造经验,提升改造项目的坪效与销售额。

4. 紧跟行业趋势,推进业态精准调整:基于行业业态分化特征,对全国项目的业态进行系统性优化:将传统服装、正餐的占比下调至40%以下,将“一人食”餐饮(小火锅、烘焙、特色小吃)、运动装、潮流数码、体验类业态(剧本杀、密室逃脱、亲子体验)的占比提升至30%以上;在高线城市核心项目精准布局奢侈品与高端黄金珠宝,打造高端消费场景,在大众项目打造“质价比”消费场景与情绪消费场景(潮玩、IP主题店、宠物友好空间、非遗体验空间),实现业态与消费需求的精准匹配;借鉴西区“首进品牌”引入经验,与品牌方深度合作,打造区域首店、城市首店,提升项目业态新鲜度与客流吸引力。

03

战略维度

平衡轻重资产,布局商文旅融合,打造第二增长曲线

1. 平衡轻重资产模式,从“规模扩张”到“质量提升”:轻资产业务暂停全国盲目拓展,聚焦核心城市与优质合作方,重新制定轻资产合作条款,适当降低租金递增率,避免退管风险;将轻资产的核心竞争力从“万达品牌”转向“万达标准化运营能力”,输出数字化招商、精细化运营、会员管理的全体系能力,以北区、西区的运营数据为背书,提升轻资产项目的盈利水平;重资产业务聚焦核心城市,打造标杆项目,形成“重资产标杆项目+轻资产能力输出”的联动模式,实现运营能力的可复制、可输出。

2. 推进商文旅融合,打造特色消费场景:依托万达的文旅资源与商业项目布局,推进商文旅深度融合发展,在核心城市的商业项目中引入文旅元素(如非遗体验、城市文化展、小型游乐设施、文创市集),将商业项目纳入城市旅游动线;在文旅城周边布局配套商业项目,打造“文旅+商业”的消费闭环,实现“文旅引流、商业变现”的联动效应;在下沉市场项目中融入地方文化特色,打造区域文旅消费打卡点,形成独特的差异化优势。

3. 强化品牌文化建设,回归商业本质:重塑万达的商业专业主义文化,将考核体系从“单一招商指标、租金指标”转向“综合运营指标(出租率、坪效、消费者满意度、商户留存率、首店引入数)”;加强一线运营团队的培训,提升其对商业本质的理解,推动团队从“招商员”向“商户运营服务商”转型,参考西区“深度运营”理念,从营销资源、经营指导、客流导入等方面为商户赋能,提升商户盈利水平,实现企业与商户的共生共赢;以许粉提出的“场的温度”为核心,优化购物环境、提升服务体验,重塑万达广场的品牌形象。

6️⃣

万达案例对中国商业地产行业

的发展启示

珠海万达商管的发展困境与转型探索,是中国商业地产行业从“增量扩张”到“存量博弈”转型的典型缩影,其案例为行业内头部企业与中小开发商提供了五大核心启示,为行业转型发展提供参考:

1. 存量时代,企业的核心竞争力从“规模”转向“运营”:商业地产行业的规模化扩张时代已彻底结束,单纯的项目数量与商业面积不再是企业的核心优势,精细化运营能力(数字化招商、业态动态调整、消费者体验提升、商户深度服务) 成为企业穿越行业周期的关键;头部企业需彻底摒弃“地产思维”,回归商业本质,以经营为核心,通过运营提效实现租金增长与资产增值,而中小开发商可聚焦区域市场,打造特色运营能力,避免与头部企业的同质化竞争。

2. 轻重资产模式的平衡,需匹配企业的运营能力与行业趋势:轻资产模式是商业地产行业的发展方向,但并非企业“盲目扩张”的借口,企业轻资产拓展的前提是拥有可复制、可落地的标准化运营体系;若缺乏核心运营能力,高租金递增率的轻资产条款终将引发行业性博弈,头部企业需平衡轻重资产模式,以重资产标杆项目打造核心运营能力,以轻资产模式实现能力输出,中小开发商可依托轻资产模式与头部企业合作,借助专业运营能力提升项目运营水平。

3. 本土管理团队与外部专业经验的结合,是企业转型的关键人才支撑:在行业深度调整期,企业的人事调整需避免“一刀切”的外部换帅,本土管理团队对企业体系、市场特征与行业资源的理解是企业稳定经营的基础,而外部专业人才则能为企业引入先进的运营模式、管理理念与创新思维,“本土核心+外部专业”的管理团队搭配,是企业实现传承与变革的最优解。

4. 债务管理需与企业发展节奏相匹配,避免“高负债扩张”:万达的债务困境源于“高负债扩张+上市对赌”的双重叠加,这为全行业敲响了警钟:商业地产是资金密集型行业,但高负债扩张需建立在稳定的运营收益基础上,企业需理性制定发展节奏,避免将短期融资用于长期扩张,同时减少对资本市场的过度依赖,以稳定的经营收益实现可持续发展;在行业融资收紧的背景下,企业需优化资本结构,拓宽长期融资渠道,降低短期债务压力,提升抗风险能力。

5. 数字化与本土化结合,是存量运营的核心抓手:行业数实融合趋势下,数字化工具并非“万能药”,企业需结合区域市场特征、项目定位与自身运营能力,实现数字化工具的本土化落地,避免盲目数字化;同时,数字化工具需从“单一招商工具”转向“全链路运营工具”,全方位赋能商户运营与消费者体验,实现运营效率与消费体验的双重提升。

7️⃣

研究结论 展望

2026年许粉出任珠海万达商管CEO,是企业在历经股权变更、人事动荡、债务危机后的一次“向内求稳”的关键选择,其20年的万达本土履历、区域项目操盘的标杆成果,以及对企业财务与运营体系的深度理解,使其成为企业转型期的“稳定器”;而“本土核心+外部专业”的管理团队搭配,为企业运营优化与资产盘活提供了全方位的人才支撑,许粉提出的“奔赴第二增长曲线”的发展主张,也为企业摆脱困境明确了短期核心方向。

万达商管当前面临的困境,是内部财务债务、组织运营的结构性矛盾与外部商业地产存量博弈、头部企业差异化竞争的行业挤压的叠加,本质上是传统地产开发企业向现代商业管理平台转型的必经之痛,其困境也折射出中国商业地产行业转型期的共性问题:以规模扩张为核心的发展模式已不适应存量时代的发展需求,回归经营本质成为行业共识。

对于许粉领导的新管理层而言,破局的核心在于以“回归经营”为主线,平衡传承与变革:在财务端,通过市场化债务重组、资产结构优化、抢抓政策红利缓解短期压力,从“失血式自救”转向“可持续造血”;在运营端,以数字化为核心抓手推进组织扁平化与业态精准化,依托北区、西区的标杆经验,快速实现全国运营能力的提升,重塑企业的存量运营核心能力;在战略端,平衡轻重资产发展模式,布局商文旅融合打造第二增长曲线,同时重塑商业专业主义文化,回归“以消费者为中心、与商户共生共赢”的商业本质。

万达商管的转型之路,不仅是其自身的生存挑战,更是中国商业地产行业存量时代的发展缩影。未来,中国商业地产行业的竞争将不再是规模的竞争,而是运营能力、创新能力与风险管控能力的综合竞争,只有那些回归商业本质、聚焦精细化运营、平衡发展节奏的企业,才能在存量博弈中实现可持续发展。而万达商管的转型成果,也将成为衡量中国商业地产行业从“规模扩张”到“价值提升”转型成功与否的重要标志。

研究展望

未来1-2年是万达商管转型的关键窗口期,建议重点关注企业的债务重组进展(尤其是4亿美元境外债展期落地情况)、核心运营指标(出租率、坪效、租金收缴率)变化、智慧商业平台全国落地情况、核心项目改造成果四大核心维度,其变化将直接决定企业的发展走向,也为商业地产行业提供可复制的转型经验。同时,持续关注行业政策变化(如商办资产盘活、REITs扩募、消费刺激政策)对企业转型的赋能作用,以及华润、龙湖、新城等头部企业的竞争格局变化,为商业地产行业的整体发展提供参考。

【免责声明】:

本公众号内容为商业地产个人观点分享,仅作行业交流,不构成招商运营投资决策依据及风险担保;商业地产决策有风险,入市需谨慎;文中内容如有错漏侵权,请联系核实处理。