点击蓝字

关注我们

1

财务表现对比分析

1. 收入规模与增长

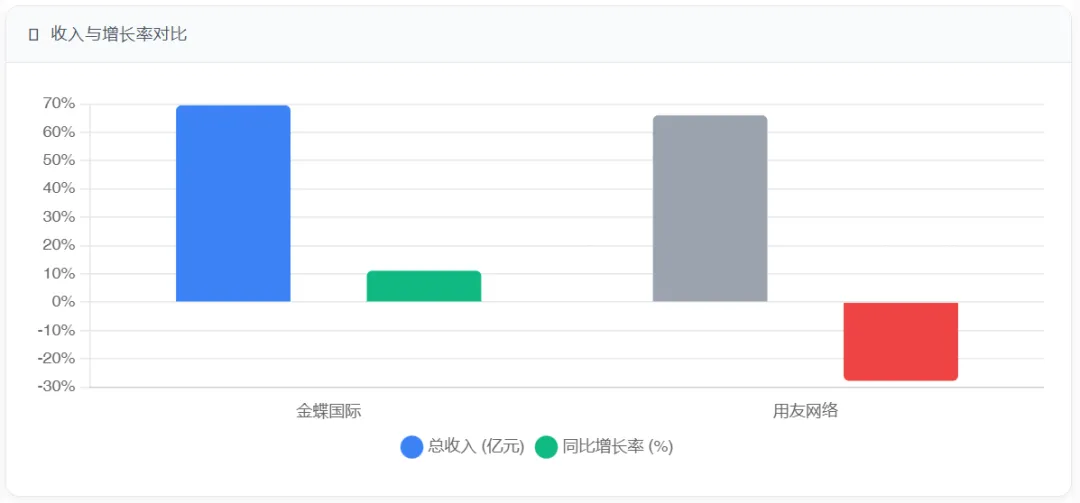

2025年,金蝶国际与用友网络在收入规模和增长趋势上呈现出显著差异:

金蝶国际在2025年实现了总收入的稳定增长,连续多年保持两位数增长,且通过"订阅优先"战略,云订阅收入占比已达52.8%,成为主要增长引擎。

相比之下,用友网络收入出现大幅下滑,主要受2025年第一季度收入同比下降21.22%拖累,尽管第三季度收入已恢复正增长(3.65%),但全年未能扭转颓势。

2. 盈利能力与毛利率

两家公司在盈利能力方面差距明显:

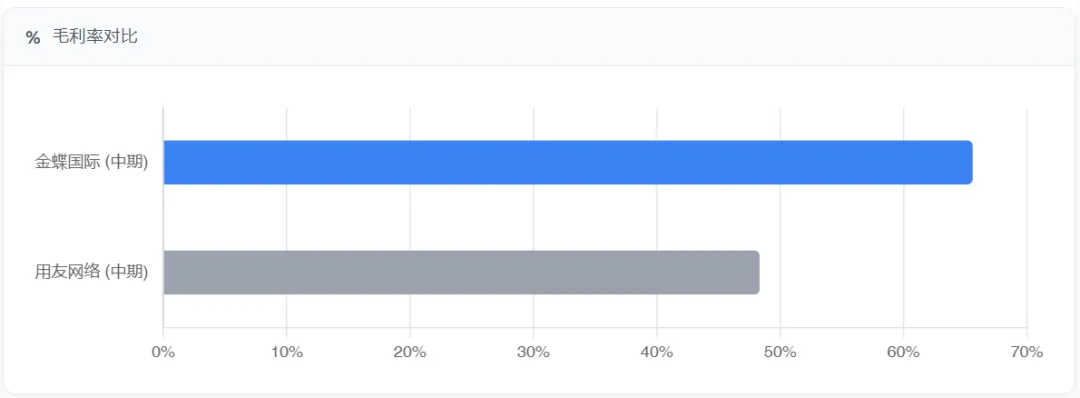

金蝶国际2025年中期毛利率达65.6%,同比改善2.4个百分点,全年毛利率预计维持在65%左右。公司通过云订阅模式实现了经营现金流的改善,全年预计净流入10.9亿-11.1亿元,同比增长16.8%-18.9%,反映出订阅模式带来的现金流稳定性增强。

用友网络2025年中期毛利率为48.33%,同比下降8.03个百分点,Q3毛利率进一步下滑至46.73%。公司全年预计亏损13亿-13.9亿元,主要原因包括无形资产摊销金额约12.4亿元以及研发费用因摊销增加而上升。三费(销售、管理、财务)合计占营收比例约45.9%,虽同比略降0.81个百分点,但整体盈利能力仍处于较低水平。

3. 云服务转型进展

两家公司都在积极转型云服务,但进展速度不同:

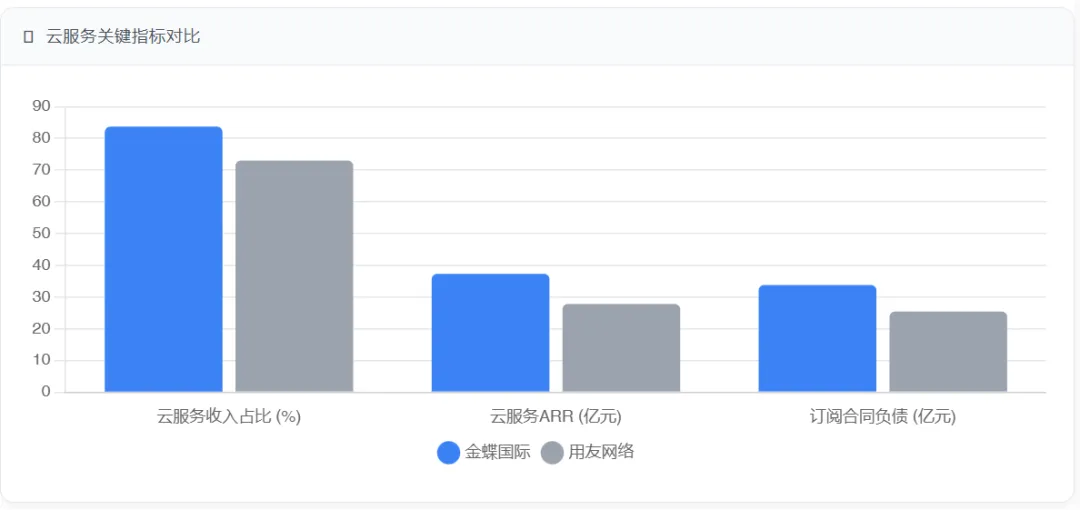

金蝶国际云服务收入占比高达83.7%(2025年中期),其中云订阅收入占比52.8%,合同负债同比增长24.7%至33.78亿元,ARR(年经常性收入)达37.3亿元,同比增长18.5%。公司已连续21年蝉联IDC中国成长型企业应用软件市场占有率第一,并在多个细分领域如SaaS ERP、财务云等位列第一。

用友网络云服务收入占比约73%(2025年前三季度),但订阅合同负债仅25.4亿元,较金蝶低约30%。公司云服务ARR为27.8亿元,同比增长16.3%,低于金蝶的增速。尽管用友BIP收入达21.5亿元,同比增长15.8%,但整体云服务转型步伐明显慢于金蝶。

4. 客户结构与业务布局

金蝶国际客户结构以中小型为主,大型企业收入占比约26.5%,但增速达34.3%,显示出向大型企业市场渗透的强劲势头。公司Q3新签304家客户,包括吉利控股、蒙牛集团、茅台技开等行业领军企业,大型企业客户增速显著。

用友网络则以大型企业客户为主,2025年中期大型企业收入占比约64.7%,Q3大型企业收入同比增长2.4%。公司累计签约一级央企48家,服务中国500强客户387家,但在中型企业市场表现不佳,收入同比下降14.3%。

5. 现金流与债务状况

金蝶国际2025年经营现金流预计实现净流入10.9亿-11.1亿元,相比2024年的9.34亿元继续增长,反映订阅模式带来的预收款优势。公司货币资金状况健康,经营现金流持续改善。

用友网络2025年前三季度经营活动产生的现金流量净额同比大幅改善11.1亿元,但全年仍可能为净流出,主要因公司持续亏损及高摊销成本拖累。货币资金较上年同期下降14.67%至35.54亿元,有息负债为62.76亿元,有息资产负债率为28.61%,货币资金/流动负债为42.25%,短期偿债能力偏弱。

2

战略转型与创新成效分析

1. 云订阅模式转型成效

金蝶国际的"订阅优先"战略取得显著成效,2025年中期云订阅收入同比增长22.1%至16.84亿元,占总收入比例达52.8%,远高于用友网络的订阅模式占比。金蝶云订阅服务净金额续费率(NDR)达108%,显示出较高的客户粘性。公司合同负债同比增长24.7%,为未来收入提供坚实保障。

用友网络虽也在推进订阅模式转型,但进展相对缓慢。2025年Q3订阅相关合同负债为25.4亿元,较去年三季度末增长26.6%,较二季度末环比增加5.39%。公司云服务收入占比约73%(2025年前三季度),但云订阅收入占比未明确披露,预计低于金蝶。

2. AI技术应用与创新成果

两家公司都将AI作为战略重点,但应用方向和成效有所不同:

金蝶国际在AI领域取得多项突破,2025年中期AI合同签约金额超1.5亿元,入选Gartner生成式AI模型(GenAI Model)中国市场TOP10,并成为唯一入选Gartner AI代码助手报告的中国企业管理软件厂商。公司获中国人工智能领域最高奖项"吴文俊人工智能科学技术奖"一等奖,AI技术深度融入其SaaS产品。金蝶云·苍穹和金蝶云·星瀚合计实现收入约8.45亿元,同比增长34.3%,其中云订阅收入约2.76亿元,同比增长41.1%,显示出AI技术对高端产品线的强劲拉动作用。

用友网络在AI商业化方面进展较快,截至2025年前三季度,AI相关合同签约金额超7.3亿元,签约开滦集团、贵州茅台、中免股份等行业头部企业。公司发布用友BIP 5,强调"AI×数据×流程"原生一体,但未明确进入Gartner等权威榜单。研发投入持续加码,两年累计研发投入达百亿规模,2025年上半年研发费用率高达32.8%,但高摊销成本对毛利率形成较大压力。

3. 全球化战略与海外业务

两家公司都在推进全球化战略,但进展程度不同:

金蝶国际2025年中期大型企业市场增长强劲,金蝶云·苍穹和金蝶云·星瀚合计收入同比增长34.3%,但海外收入增速未明确披露。公司提出"跟随中企出海"策略,计划未来三到五年海外收入占比提升至5%-10%。

用友网络2025年前三季度海外业务收入同比增长超40%,增速显著高于金蝶。公司累计服务超1600家海外大中型企业,其中海外本土客户占比60%,中企出海客户占40%。在"立足亚太,服务全球"的全球化2.0战略指引下,公司已在12个国家和地区设立分支机构,构建"香港-新加坡双枢纽",全球化布局更为完善。

3

结论与展望

1. 2025年财务表现对比结论

金蝶国际与用友网络在2025年的财务表现呈现出明显分化:金蝶国际成功实现扭亏为盈,云订阅模式转型成效显著,经营现金流转正,显示出强劲的复苏势头;而用友网络仍处于亏损状态,收入下滑,毛利率承压,云转型步伐相对缓慢。

这种分化主要源于两家公司的战略选择和客户结构差异:金蝶国际更注重大中小型客户均衡发展,通过"订阅优先"战略实现业务模式转型,AI技术深度融入产品,提升产品竞争力;用友网络则更聚焦大型企业客户,项目周期长,定制化需求高,拖累毛利率,同时中型企业业务表现不佳。

2. 未来竞争格局展望

展望未来,企业管理软件市场将呈现"双轨并行"的竞争格局:一方面,云订阅模式将成为行业主流,高客户粘性和可预见收入的企业将获得估值溢价;另一方面,AI技术与企业管理软件的深度融合将成为提升产品竞争力的关键。

金蝶国际有望凭借其在中小型企业市场的领先地位和快速提升的大型企业市场份额,以及健康的经营现金流,实现持续增长。公司管理层设定的"2030年AI收入占比达30%"的宏伟目标,若能实现,将进一步巩固其在企业管理软件AI领域的领先地位。

用友网络则需加快云订阅模式转型步伐,优化成本结构,提升中小型企业业务表现,同时充分利用其在大型企业市场的深厚积累和与央国企的深度合作,以及海外业务的快速增长,扭转当前的经营困境。

关

于

公

司

「 安徽公有云软件有限公司」作为金蝶软件在安徽区域核心授权服务商,自2004年成立以来,持续深耕安徽企业服务市场,累计为省内超过3000家企业客户提供专业信息化服务。

公司业务涵盖金蝶云星空、金蝶K/3系列、金蝶云星辰、金蝶KIS系列、金蝶精斗云、金蝶账无忧以及项目管理、MES等整体解决方案。

作为安徽省软件行业协会常务理事单位,安徽公有云凭借技术优势以及专业服务,成为合肥市中小企业数字化转型试点城市建设数字化服务商,芜湖市中小企业数字化转型试点城市专业服务商,安徽省制造业数字化转型服务商。

公司地址:合肥市蜀山区中辰国际大厦A座11楼1105-1106室

销售热线:138-5692-8802 / 400-0551-830

公司网址:http://www.ahgyyrj.com

点赞

收藏

分享