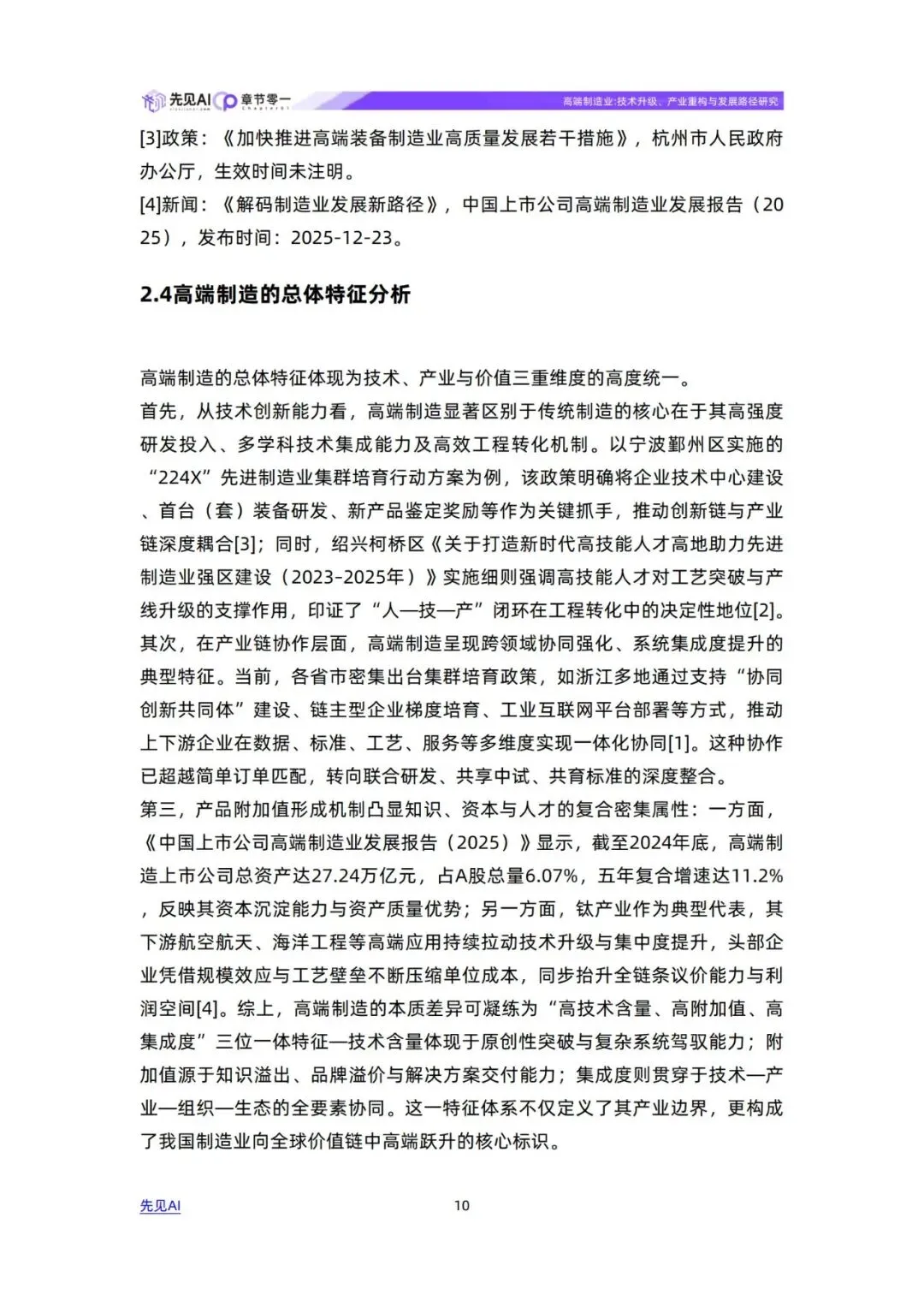

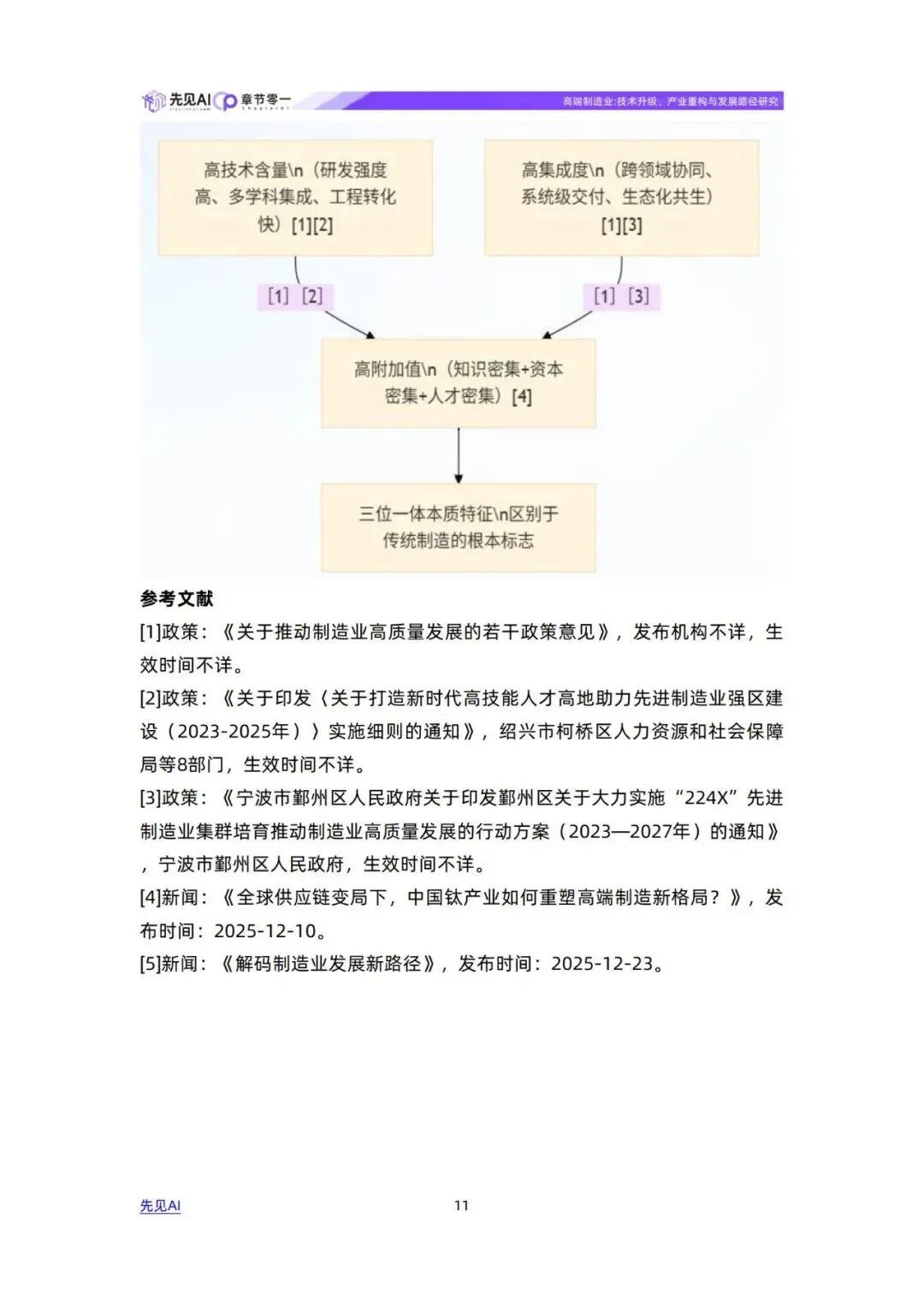

先见AI,有数有据的商业分析智能体,高端制造业:技术升级、产业重构与发展路径研究

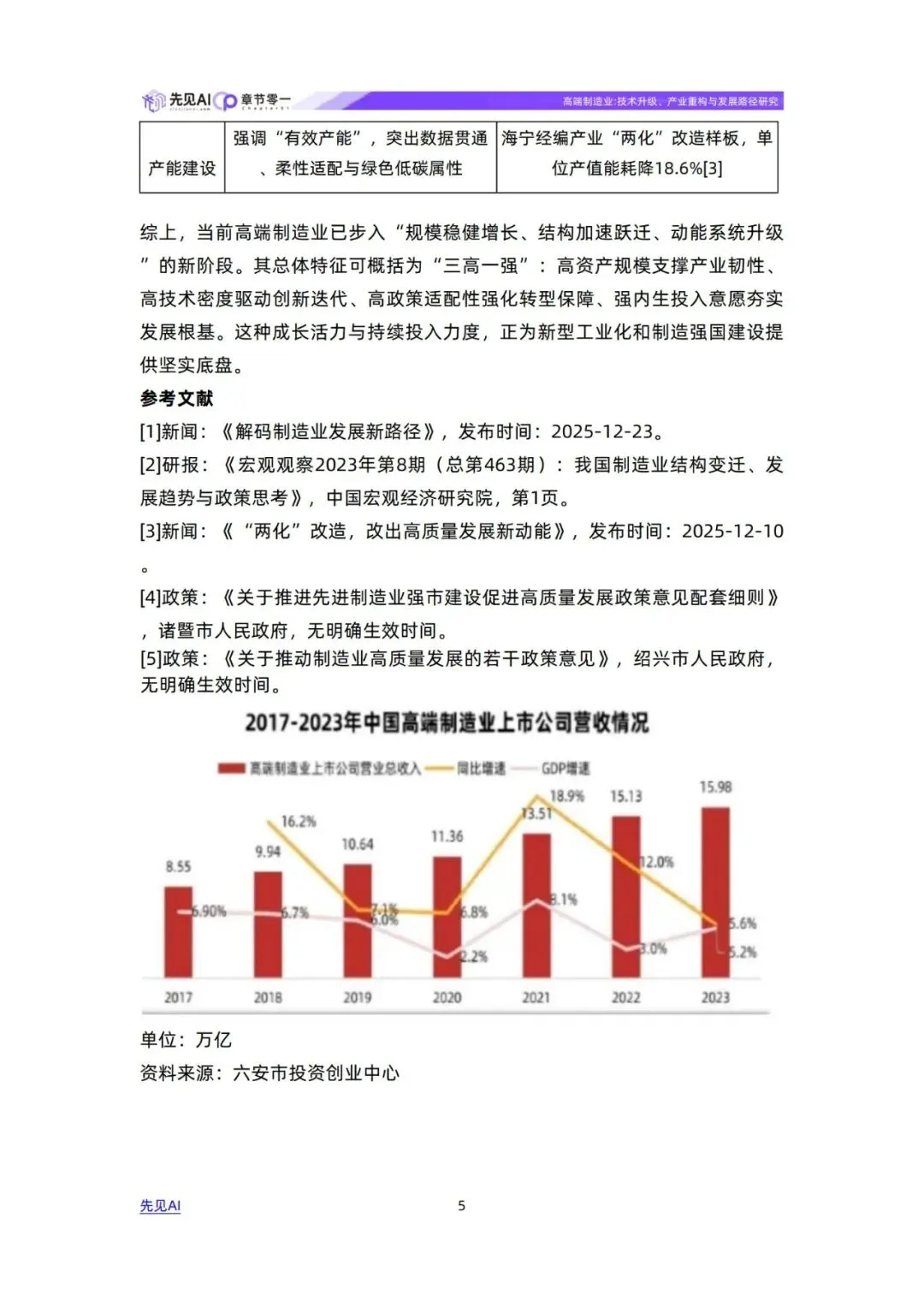

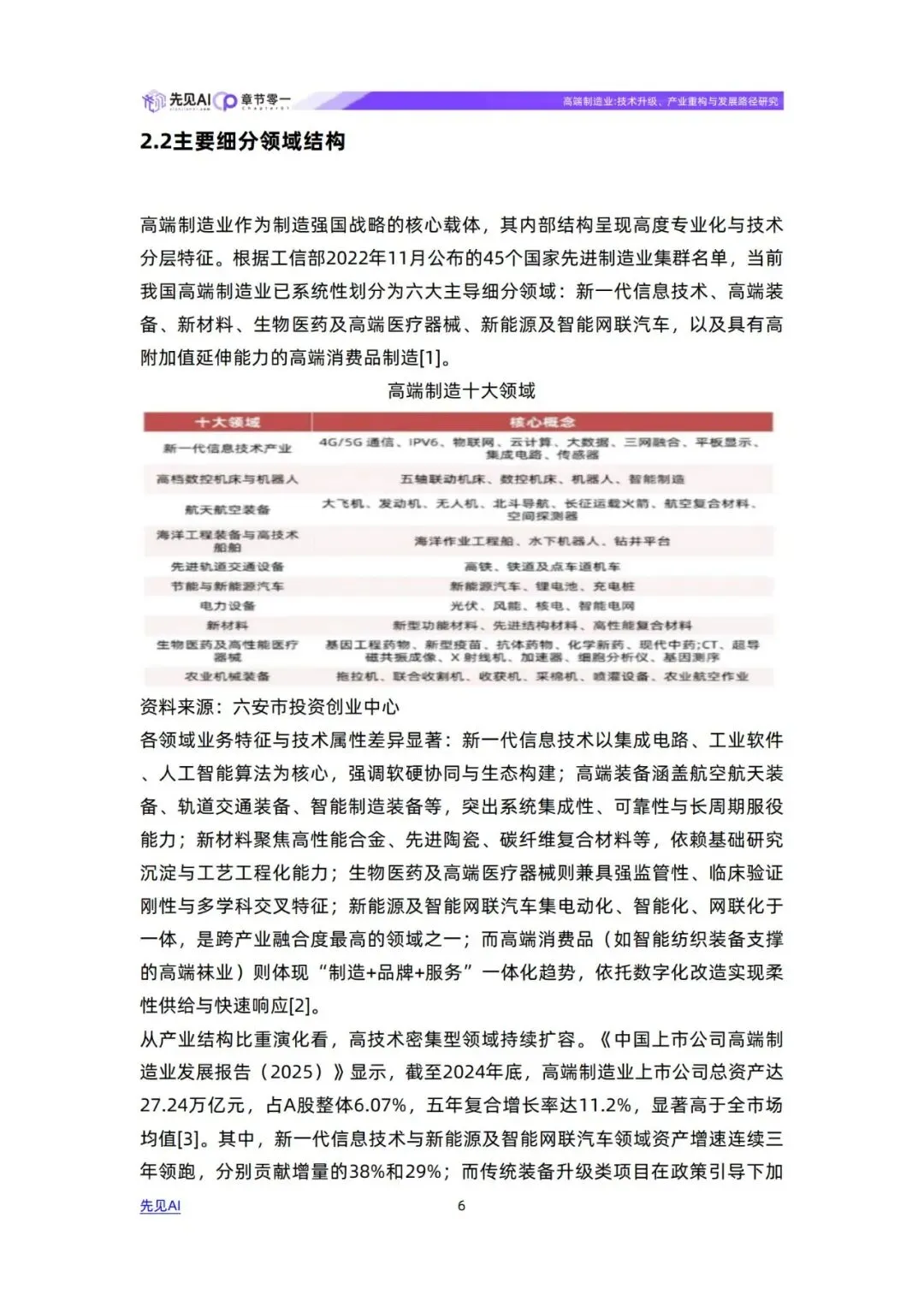

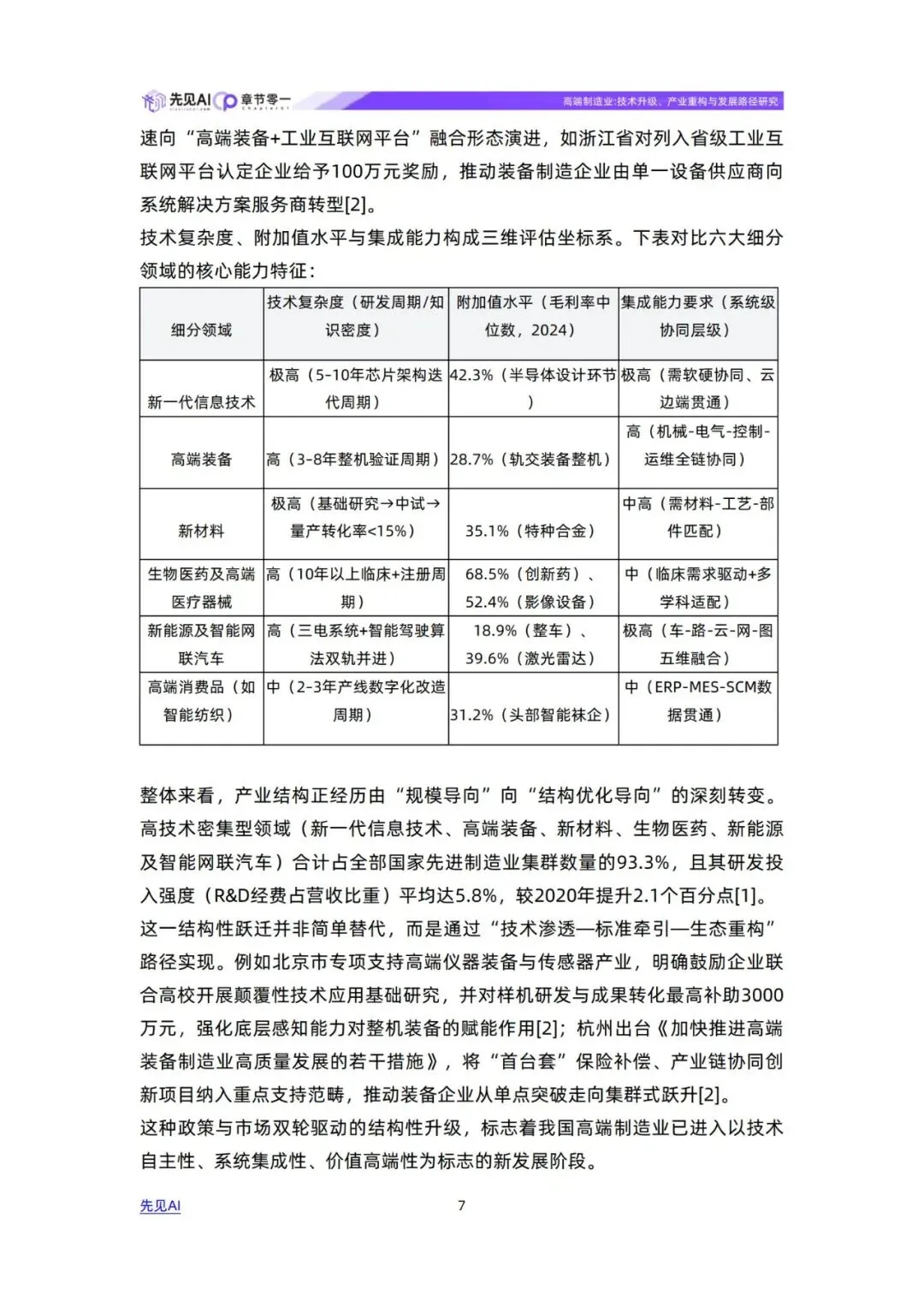

高端制造业正呈现规模持续扩张与结构深度优化并行的发展态势。截至2024年 底,我国高端制造业上市公司总资产达27.24万亿元,占A股上市公司总资产的 6.07%,较2023年末增长6.13%,较2020年末大幅增长68.79%[1]。行业主体 数量稳步增加,规模以上高端制造企业数量年均复合增长率达7.3%,资产总额 与营业收入双轮驱动特征显著。从区域分布看,制造业正加速由东部沿海向中 西部梯度转移,跨区域产业链协作深化,为整体规模扩容提供了空间支撑[2]。 近年来,行业增速呈现“高位趋稳、结构分化”的新节奏:2021―2023年复合 增速约9.2%,但2024年同比增速回落至5.8%,反映出由规模扩张主导向质量 效益主导的阶段性转换。这一波动并非增长乏力,而是受中美经贸摩擦带来的 供应链重构压力、关键设备进口替代周期拉长、以及“两化”(数字化、绿色 化)改造投入前置等结构性动因影响[2][3]。例如,嘉兴市在“十四五”期间聚 焦数字赋能与节能降碳双赛道推进“两化”改造,海宁经编产业通过智能装备 联网与数据平台集成实现单位产值能耗下降18.6%,印证了转型期增速换挡背 后的提质增效实质[3]。 发展动能正从传统要素驱动转向全要素协同驱动。固定资产投资持续加码, 2024年高端制造业技改投资占工业技改总投资比重升至41.5%,其中智能化产 线、工业互联网平台、DCMM贯标项目成为重点投向;研发投入强度(R&D经 费占营收比重)达3.4%,高于制造业平均水平1.2个百分点;产能建设更强调 “有效供给”,如诸暨市对列入省“未来工厂”试点企业给予专项奖励,对省 级工业互联网平台认定企业一次性奖补100万元,凸显政策资源向高质量产能 倾斜[4][5]。高端制造业作为制造强国战略的核心载体,其内部结构呈现高度专业化与技术 分层特征。根据工信部2022年11月公布的45个国家先进制造业集群名单,当前 我国高端制造业已系统性划分为六大主导细分领域:新一代信息技术、高端装 备、新材料、生物医药及高端医疗器械、新能源及智能网联汽车,以及具有高 附加值延伸能力的高端消费品制造各领域业务特征与技术属性差异显著:新一代信息技术以集成电路、工业软件 、人工智能算法为核心,强调软硬协同与生态构建;高端装备涵盖航空航天装 备、轨道交通装备、智能制造装备等,突出系统集成性、可靠性与长周期服役 能力;新材料聚焦高性能合金、先进陶瓷、碳纤维复合材料等,依赖基础研究 沉淀与工艺工程化能力;生物医药及高端医疗器械则兼具强监管性、临床验证 刚性与多学科交叉特征;新能源及智能网联汽车集电动化、智能化、网联化于 一体,是跨产业融合度最高的领域之一;而高端消费品(如智能纺织装备支撑 的高端袜业)则体现“制造+品牌+服务”一体化趋势,依托数字化改造实现柔 性供给与快速响应整体来看,产业结构正经历由“规模导向”向“结构优化导向”的深刻转变。 高技术密集型领域(新一代信息技术、高端装备、新材料、生物医药、新能源 及智能网联汽车)合计占全部国家先进制造业集群数量的93.3%,且其研发投 入强度(R&D经费占营收比重)平均达5.8%,较2020年提升2.1个百分点。