大家好,今天我们讲上一期读财报下面留言点赞最多的“羚锐制药”。

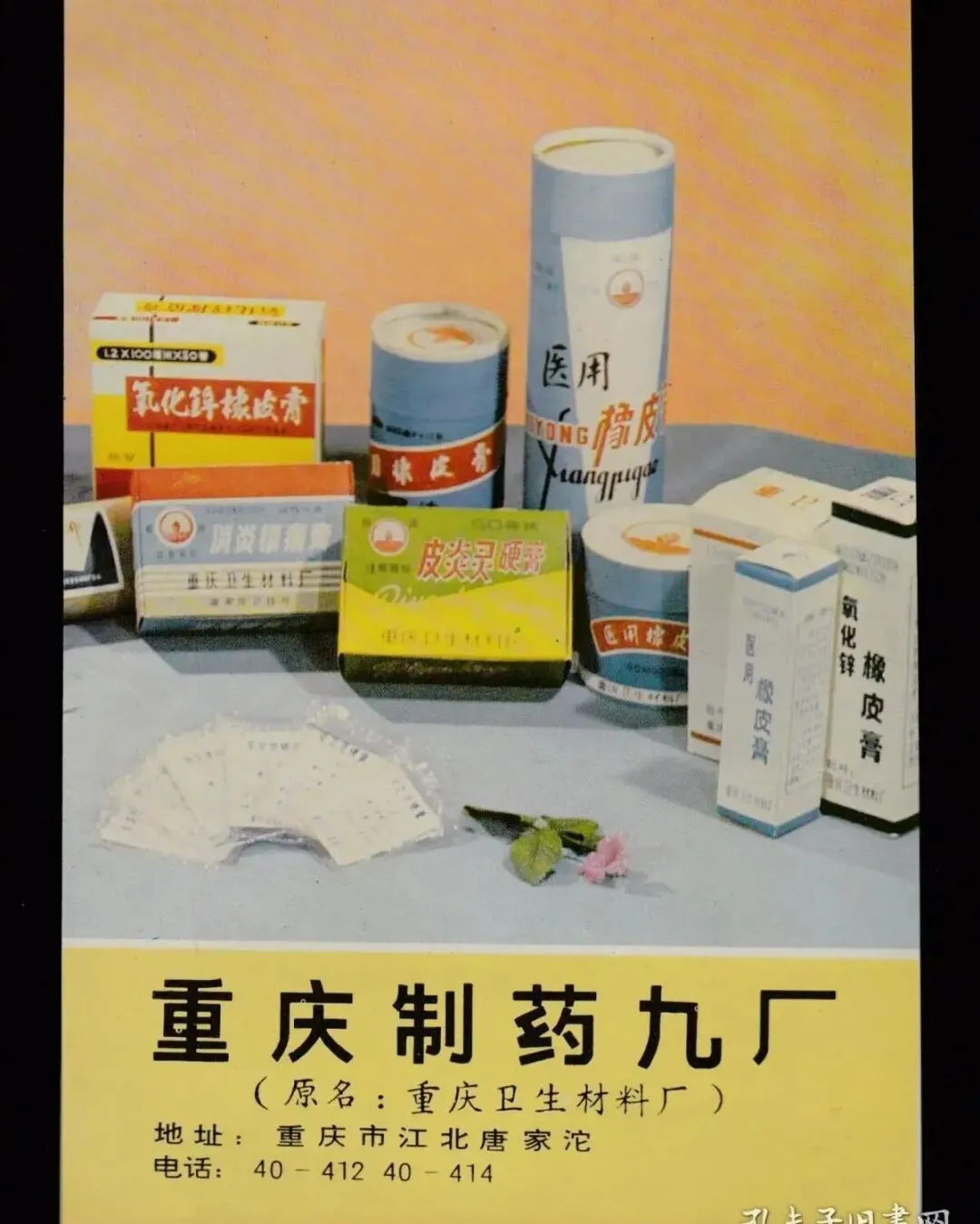

说起来,我跟羚锐制药还有一点渊源。我是重庆制药九厂的子弟,当时,重庆制药九厂我们当地人叫它“肤料厂”,

这个肤料厂生产一些医药纱布绷带和皮肤药这样的产品,他还有一个拳头产品叫麝香虎骨膏, 就是一种传统的狗皮膏药,治跌打损伤的,反正我小时候看很多大人贴这个,说很有效。传说厂里的保险柜里放着两块虎骨,会拿来熬制添加进膏药里。

就是一种传统的狗皮膏药,治跌打损伤的,反正我小时候看很多大人贴这个,说很有效。传说厂里的保险柜里放着两块虎骨,会拿来熬制添加进膏药里。

1999年,重庆制药九厂对刚刚改名的河南信阳羚锐山茶油有限公司进行了技术援建,把经典的膏药配方提供给了这家刚改了名的公司,还指导生产工艺,从药料提取、炼胶、涂布、裁剪到包装,全套橡胶膏剂生产工艺的传授和指导,还培训技术工人,手把手培训第一批生产技术骨干,还帮助安装调试生产线设备。一年后,这家由山茶油改名叫做羚锐制药的公司完成了A股上市,

几年后,老师傅重庆制药九厂却在国企整合中结束了运营,我爸也是在这段时间下了岗,算是赶上了九十年代开启的国企下岗潮的最后一波。

虽然这是一个一家欢喜一家愁的故事,但是从中也能看到历史的一面,就是在市场经济没有完全发展起来的年代,企业对商业机密没有特别的保护;

而历史的另一面,那是前三十年的最后余光,全国人民互帮互助,无私又热情,就像那个时代最大面额的钞票,这张钞票我们叫它“大团结”。

今天的分成四个部分的内容:

第一部分:赚钱的狗皮膏药

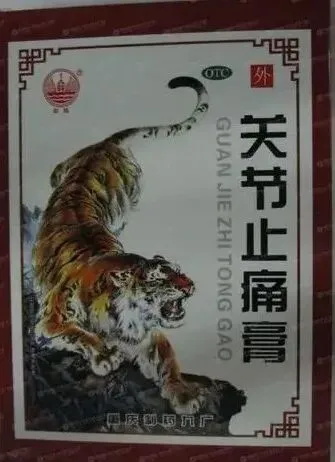

这是羚锐制药在京东商场开的旗舰店,他在售的就四个商品,都是狗皮膏药的贴膏,功效都是治疗和缓解筋骨疼痛。其中一三四包装带老虎图像的是两只老虎系列贴膏,主要是快速止疼,像睡觉落枕或者扭伤了腰适合用这个,一片差不多五毛钱, 这是以前重庆制药九厂麝香虎骨膏的包装,这是羚锐的两只老虎的包装;

这是以前重庆制药九厂麝香虎骨膏的包装,这是羚锐的两只老虎的包装; 这种红色包装的叫通络祛痛膏,主要是治疗缓解慢性筋骨疼痛,像长期的腰肌劳损、颈椎病、腰椎间盘突出、风湿性关节炎什么的适合用这种,一片差不多五块钱,属于高端产品了。

这种红色包装的叫通络祛痛膏,主要是治疗缓解慢性筋骨疼痛,像长期的腰肌劳损、颈椎病、腰椎间盘突出、风湿性关节炎什么的适合用这种,一片差不多五块钱,属于高端产品了。

看视频的同学基本都是年轻人,就算有点筋骨损伤一般都是急性的,基本很快就好了,一般也不用药。但很多年龄大的人,特别是长久的筋骨损伤之后,是治不好的,传统的狗皮膏药就会起很好的缓解病痛的作用。这时候你不用则罢,用上就会觉得,诶,舒服啊,确实有效,如果久了不贴又很不舒服,一贴,又好了不少。这样一来二去,就离不开了。从生意模式来说,这确实是门好生意,不断复购的好生意。

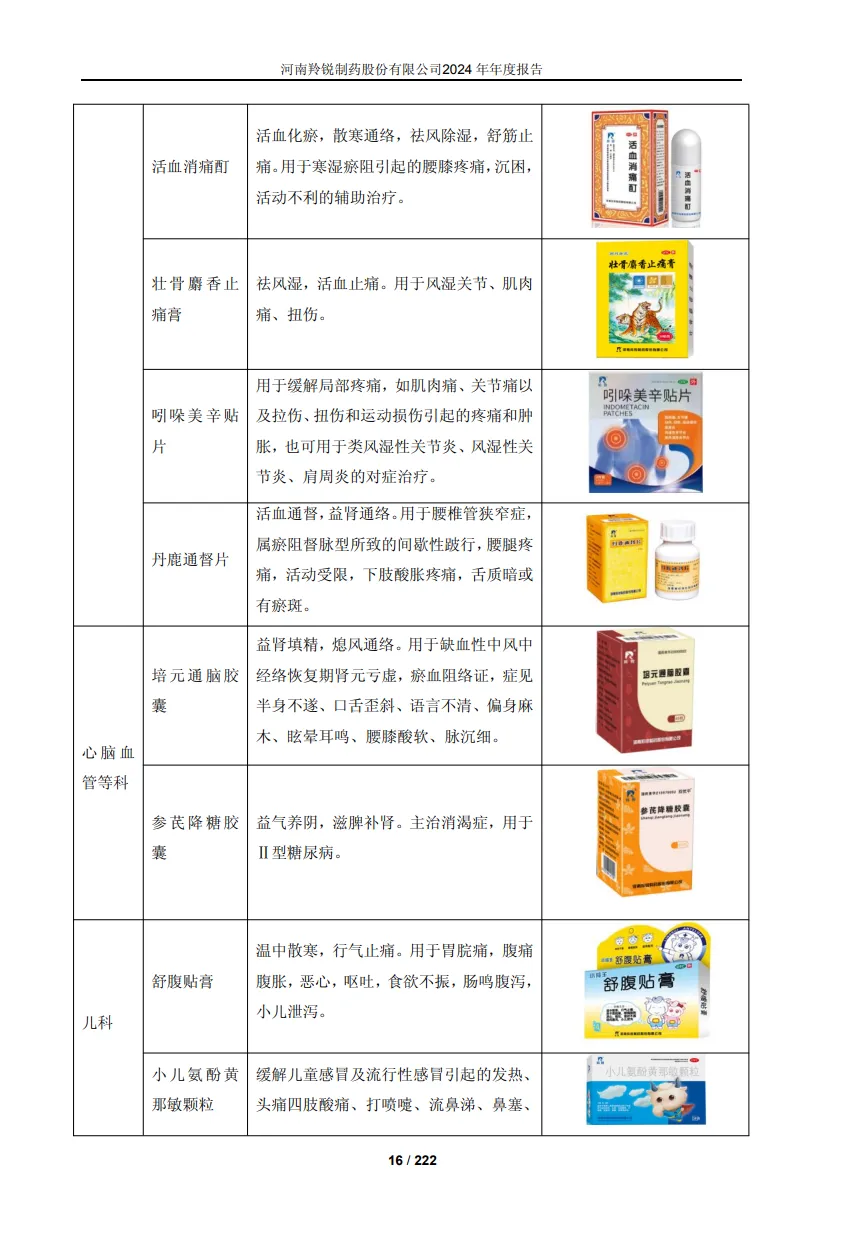

当然羚锐制药的产品肯定不止这几种膏药,在24年年报第15到18页,他把自家的产品按医院科室分类分成了骨科、心脑血管科、儿科、皮肤科、呼吸科、麻醉科六大类,总共有19种产品。各种药品的还是很丰富。如果只算贴剂类药品,只占了6种,三分之一不到。这是按科室分的类,我们再来看看销售额。

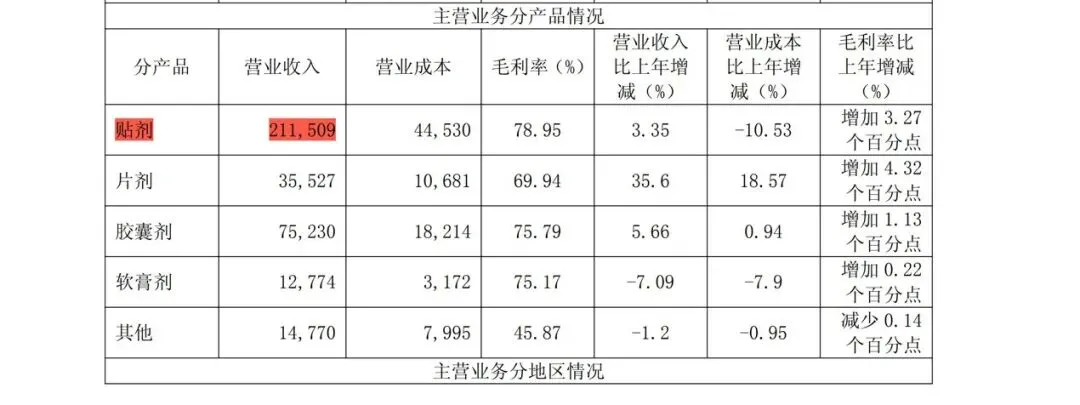

这在24年年报第21页分产品营收情况表,羚锐把产品按不同使用方法分成了五类,其中标红的贴剂24年营收21亿,占总营收35亿的60%,是绝对主力了。而通络祛痛膏全年预计营收12亿,两只老虎系列全年预计营收5亿,这两大贴剂就差不多占了公司营收的一半了。就是主力中的主力。京东商场羚锐旗舰店里只卖这两种产品也是跟经营情况相符的。

别看这一块不起眼的狗皮膏药,无论是五毛一贴还是五块一贴,单价感觉都还能接受。但这膏药的毛利率高得吓人。 还是在24年年报21页的分产品营收情况表里,标绿的贴剂类产品毛利率是78.95%。可能单独说这个数没有概念。苹果手机比较贵吧,大家会觉得他毛利率会比较高吧,但苹果手机的毛利率还没有40%,只有羚锐狗皮膏药一半的毛利率。

还是在24年年报21页的分产品营收情况表里,标绿的贴剂类产品毛利率是78.95%。可能单独说这个数没有概念。苹果手机比较贵吧,大家会觉得他毛利率会比较高吧,但苹果手机的毛利率还没有40%,只有羚锐狗皮膏药一半的毛利率。

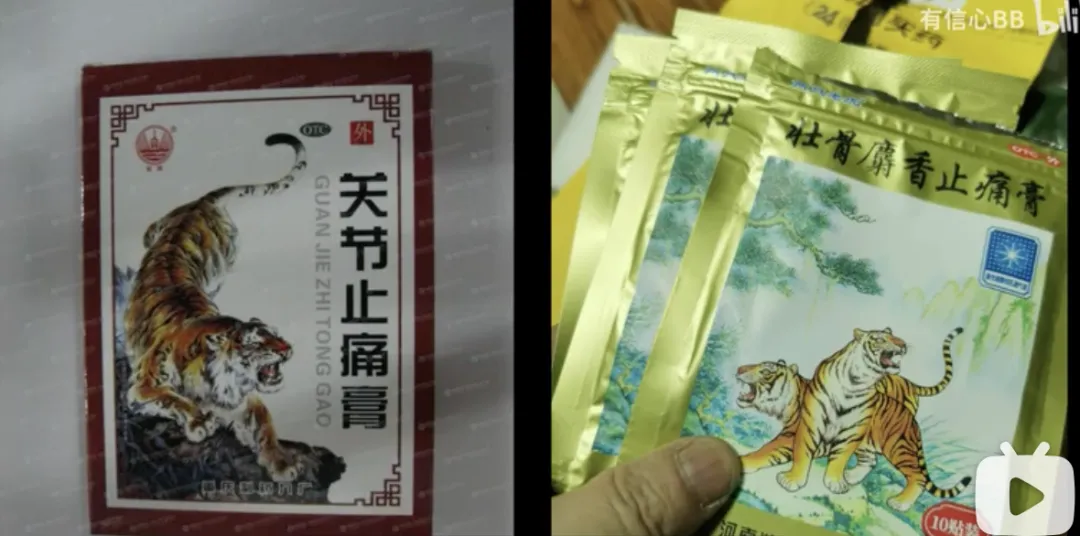

这样高毛利高复购的好生意自然不会只有羚锐一个玩家。除了羚锐,还有奇正藏药和云南白药,这三家形成了狗皮膏药宇宙的三国鼎立。

奇正的消痛贴膏也是他家的超级大单品,跟羚锐的通络祛痛膏差不多,通络祛痛膏五块一贴,不过这玩意儿更贵,要十一二块一贴。

云南白药企业相比羚锐和奇正大得多,羚锐24年全年营收35亿,奇正23亿,云南白药大了一个数量级,有400亿,所以云南白药做的产品类型更多一些,像大家更熟悉的云南白药气雾剂和牙膏,他的贴剂类产品在这俩大哥面前话语权不高,也差不多5块钱一贴,即使是小弟,拉出去也跟羚锐和奇正的大哥打得有来有回。

当然,狗皮膏药宇宙里还有其他很多小玩家,毕竟没有什么国家保密配方的限制,也没有必须特别昂贵的药材,毛利率又那么高,要卷大家一起卷咯。 这是2025年一季度中国公立医疗机构终端中成药贴膏品牌前20,可以看到,第四到第六位的销售额都是破亿的,并没有被前三大单品拉开特别大的差距。竞争也是很激烈的。

这是2025年一季度中国公立医疗机构终端中成药贴膏品牌前20,可以看到,第四到第六位的销售额都是破亿的,并没有被前三大单品拉开特别大的差距。竞争也是很激烈的。

第二部分,财报里的问题

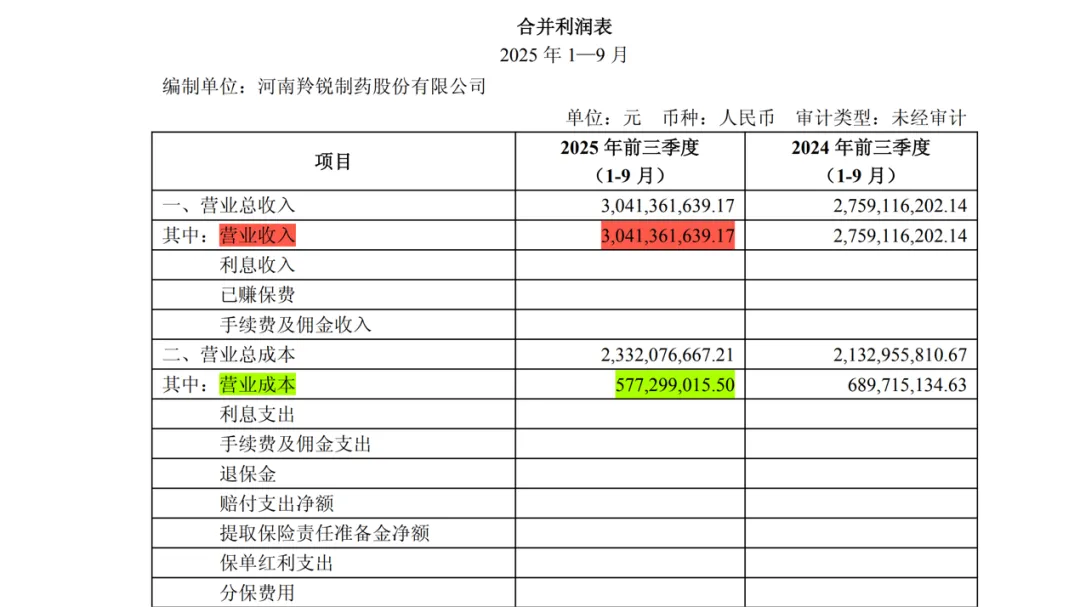

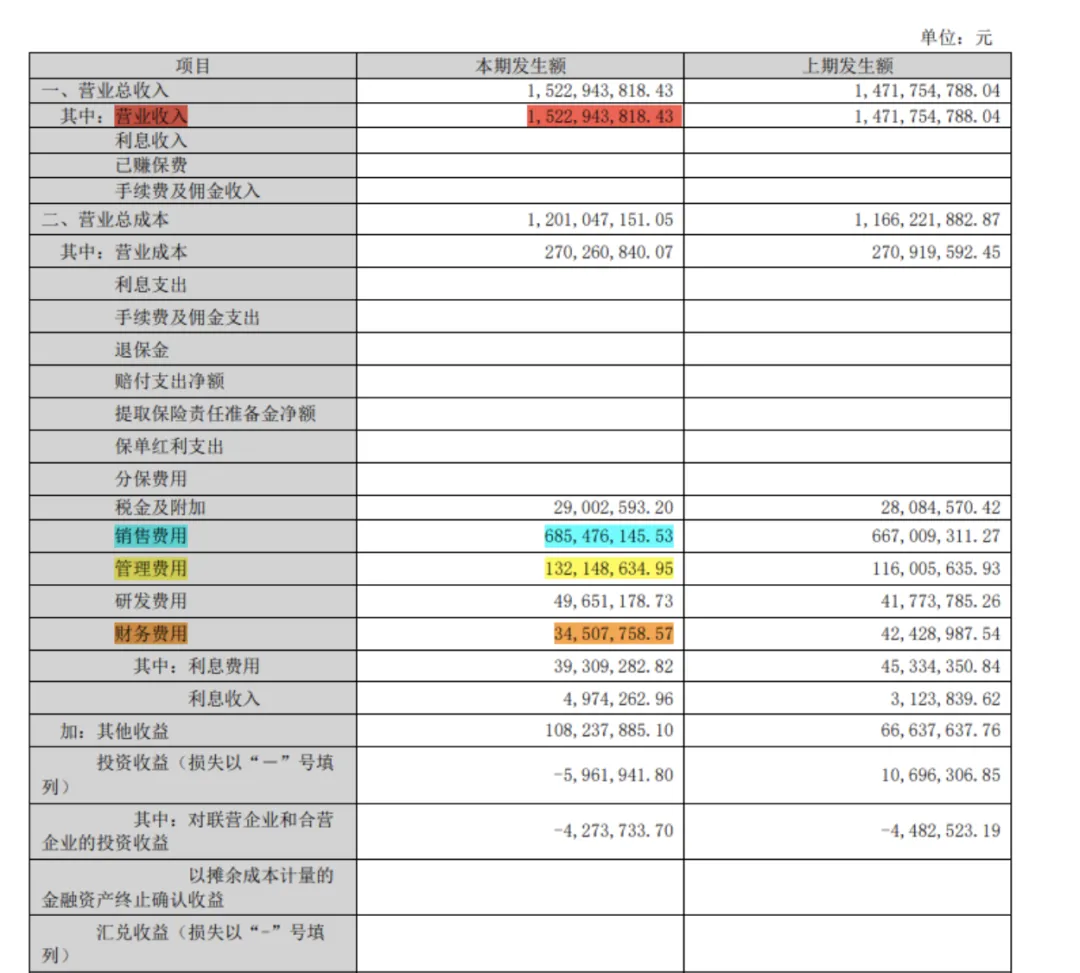

羚锐产品的毛利率特别高,但是竞争也很激烈,在财报里也会体现这样的问题。先来看最新的25年三季报第8页的利润表,标红的三个季度总营收是30.4亿,标绿的三个季度的成本是5.7亿,毛利率是用营收30.4亿减成本5.7亿再除以营收的30.4亿,乘以百分百等于81%,毛利率81%。

羚锐的毛利率是高,但问题出在费用上。我们普通人说生产销售的商品服务的成本一般是广义的成本,而在企业财务统计里,广义的成本要分成两个大项目,一项是狭义的成本,比如生产这个商品的原材料,生产这个商品的生产工人的劳务,这些都记在营业成本这个科目里;另一项是费用,比如销售费用、管理费用、财务费用、研发费用,这些分别记在这四个费用科目里。狭义的成本低的话,毛利率就会高。而费用其实也是广义的成本,各种费用高了,企业的利润也会降低。羚锐的问题就出在费用上,具体来说,出在销售费用上。

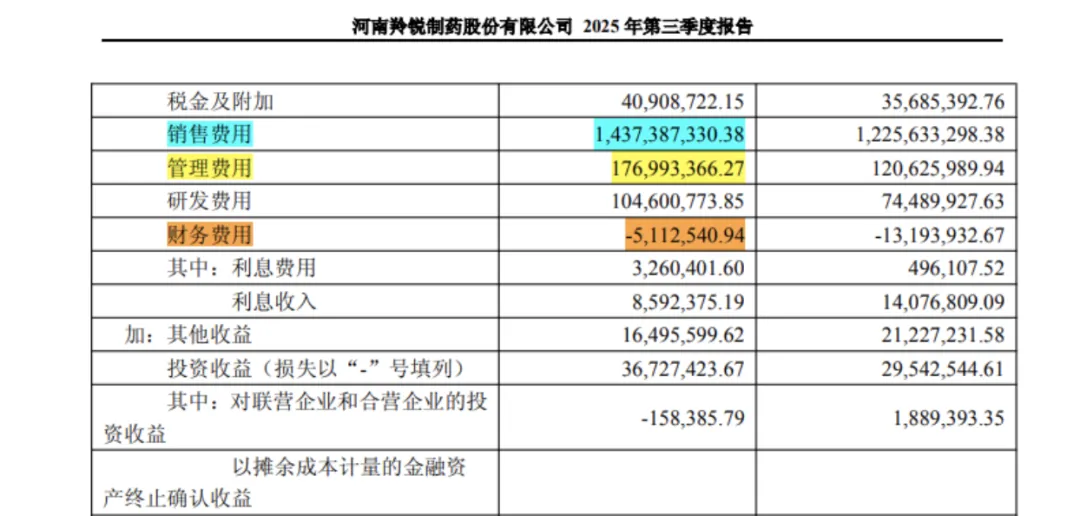

在25年三季报第9页的利润表里,标蓝的前三季度销售费用是14.3亿,销售费用是打广告推广支出,以及拓展销售渠道产生的费用。

为什么要花这么多钱在销售上呢?因为羚锐的核心产品是外用膏药,属于OTC药品,也就是非处方药,是直面消费者的TO C产品,销售严重依赖渠道和终端推广。 不管是药店的陈列、导购的推荐,还是线下的学术推广、终端地推,都需要真金白银的投入。尤其是在医保集采常态化的背景下,公司要维持市场份额、拓展新的销售区域,就必须在销售端持续发力。从这个角度看,高销售费用是OTC药企的“必要支出”。

不管是药店的陈列、导购的推荐,还是线下的学术推广、终端地推,都需要真金白银的投入。尤其是在医保集采常态化的背景下,公司要维持市场份额、拓展新的销售区域,就必须在销售端持续发力。从这个角度看,高销售费用是OTC药企的“必要支出”。

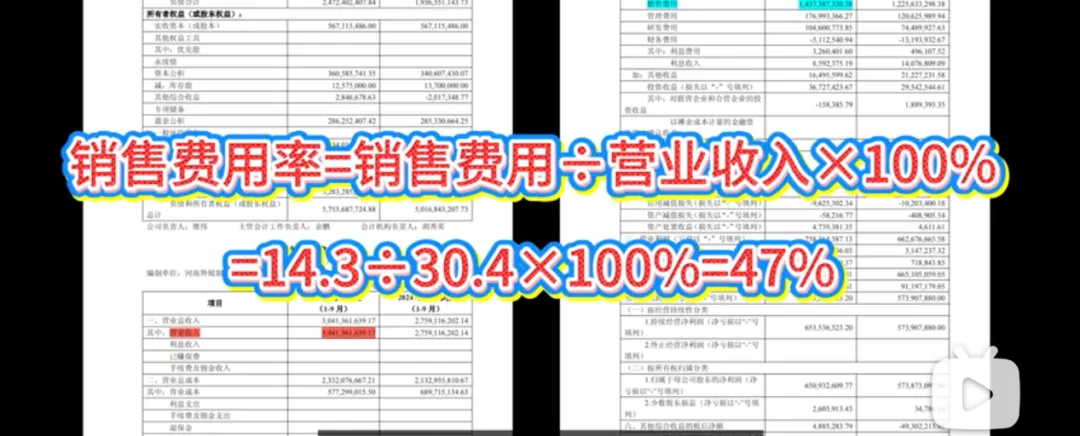

销售费用高不高,光看费用本身的数额看不出来,需要看销售费用率。销售费用率也很简单,就是拿当季的销售费用除以营业收入乘以百分百,那羚锐三季度的销售费用率就是14.3亿÷营收30.4亿×100%=47%。

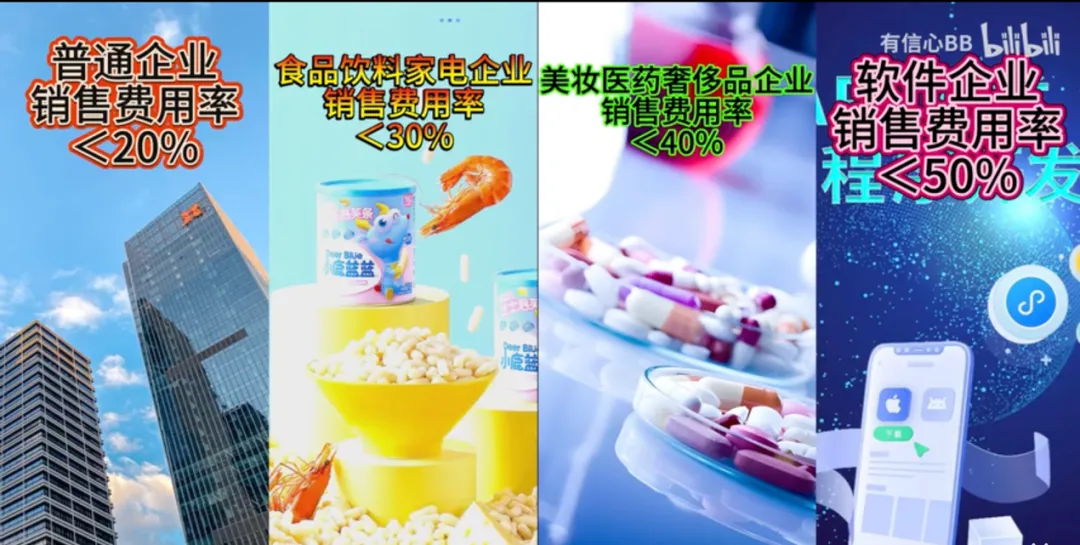

47%算高还是不高呢?首先,对于不同企业的销售费用率是需要区别对待的,因为各行各业情况不一样,比如像to b的企业,因为他的客户是企业,是专业的,就不需要怎么打广告,销售费用就会很低;像to c的企业,因为客户是消费者,就需要多打广告,销售费用就会比较高;而且就算是to c的企业,因为行业不同,销售费用率的要求也会不同。

比如你是个卖家电的公司,销售费用就要比普通企业高点,如果你是个卖化妆品的公司,销售费用可能还需要提高,如果你是做游戏的公司,就需要花更多的销售费用来推广。

所以我大致列了几类不同行业销售费用的标准,来加以判断,如果超过标准了,就需要扣星。

普通企业,销售费用率要小于20%,食品饮料家电企业,销售费用率要小于30%,美妆医药奢侈品企业,销售费用率要小于40%,软件企业,销售费用率要小于50%。羚锐制药属于医药企业,销售费用率在40%以下就算正常,而他有47%,明显过线了,那就扣星吧,没什么好说的。

而且,他过高的销售费用还造成了一个连锁反应,就是他的三费过高。一般说的三费,是指销售费用、管理费用和财务费用的总和。在三季报的利润表里,除了标蓝的销售费用是14.3亿之外,标黄的管理费用是1.7亿,标橙的财务费用是负的5百万,为什么是负的呢,因为羚锐的资金管理比较好,理财做得好,利息收入比利息支出要高,所以财务费用还是负的。这三费加起来总共是16.1亿。三费高不高也是算费用率,就是拿16.1亿÷营收30.4亿×100%=53%。

三费费用率也需要区别对待。就是如果毛利率低于50%的企业,三费费用率要低于30%,道理也很简单,你营业成本高,费用就不能高;而高于毛利率50%的企业,三费费用率要小于50%就可以接受,也是同样的道理,你营业成本低,费用就可以高点。但羚锐制药因为销售费用的总体拖累,三费就超过50%了。这里我就又要扣星。

羚锐的销售费用问题是一直困扰这个企业的问题,我们把膏药三国的三家企业再来比较一下。 奇正藏药25年三季报的第9页利润表,标红的前三季度营收15.2亿,标蓝的销售费用6.8亿,销售费用率是6.8÷15.2×100%=45%,三费相加是标蓝的销售费用6.8亿,加标黄的管理费用1.3亿,加标橙的财务费用0.3亿,等于8.4亿,三费费用率就是8.4÷营收15.2×100%=55%。奇正的销售费用率和三费费用率跟羚锐的一样,都超标了。

奇正藏药25年三季报的第9页利润表,标红的前三季度营收15.2亿,标蓝的销售费用6.8亿,销售费用率是6.8÷15.2×100%=45%,三费相加是标蓝的销售费用6.8亿,加标黄的管理费用1.3亿,加标橙的财务费用0.3亿,等于8.4亿,三费费用率就是8.4÷营收15.2×100%=55%。奇正的销售费用率和三费费用率跟羚锐的一样,都超标了。

再来看云南白药25年三季报第11页的利润表,标红的前三季度的营业收入是306.5亿,标蓝的销售费用是37.1亿,销售费用率是37.1÷306.5×100%=12%,三费相加是标蓝的销售费用37.1亿,加标黄的管理费用5.5亿,加标橙的财务费用负0.3亿,等于42.3亿,三费费用率就是42.3亿÷营收306.5亿×100%=14%。云南白药的销售费用率和三费费用率就比另两家低得多得多。这主要是因为云南白药企业规模大得多,营业收入比奇正和羚锐全年营收几十亿多了一个数量级,是全年几百亿,企业大,虽然费用绝对数额不算低,但摊下来就不高了。

这就是大企业的优势,会因为规模摊薄很多成本和费用。这也是像羚锐这种小企业的劣势,摊子不大,但必要的费用还得支出这么多,你得一直支出这么多销售费用占领消费者的心智。想解决这个问题,只能靠企业的发展来解决。

第三部分,专利到期怎么办

困扰羚锐的不仅有销售费用的问题,还有一个问题才是羚锐需要面对和解决。 这是2021年12月,有投资者在交流平台上问羚锐公司董秘,投资者这样提问:董秘你好,你公司的通络祛痛膏的专利期将于2026年11月23日到期,请问贵公司能继续延长专利期吗?

这是2021年12月,有投资者在交流平台上问羚锐公司董秘,投资者这样提问:董秘你好,你公司的通络祛痛膏的专利期将于2026年11月23日到期,请问贵公司能继续延长专利期吗?

什么,这个通络祛痛膏不是像片仔癀那样有国家保密配方的保护,居然还有专利期,而且马上还要到期了?

董秘之后的回答表明了按国家相关规定,发明专利有效期是20年,期满后无法延续保护期。就是承认了今年11月公司最重要的通络祛痛膏专利就会到期。这对羚锐来说就有很大的不确定性了。 因为这是羚锐销售额最高的大单品,如果专利保护期过了,其他企业就可以仿制了。当然羚锐还有原创优势和品牌优势,也能采取一些防守策略,但看看各种医药巨头的历史,只要你明星药专利到期之后,如果没有新的明星药的跟上,都会经历很强的阵痛的。所以别看羚锐现在最新三季报的业绩还在稳步小增长,但隐忧就在眼前了。

因为这是羚锐销售额最高的大单品,如果专利保护期过了,其他企业就可以仿制了。当然羚锐还有原创优势和品牌优势,也能采取一些防守策略,但看看各种医药巨头的历史,只要你明星药专利到期之后,如果没有新的明星药的跟上,都会经历很强的阵痛的。所以别看羚锐现在最新三季报的业绩还在稳步小增长,但隐忧就在眼前了。

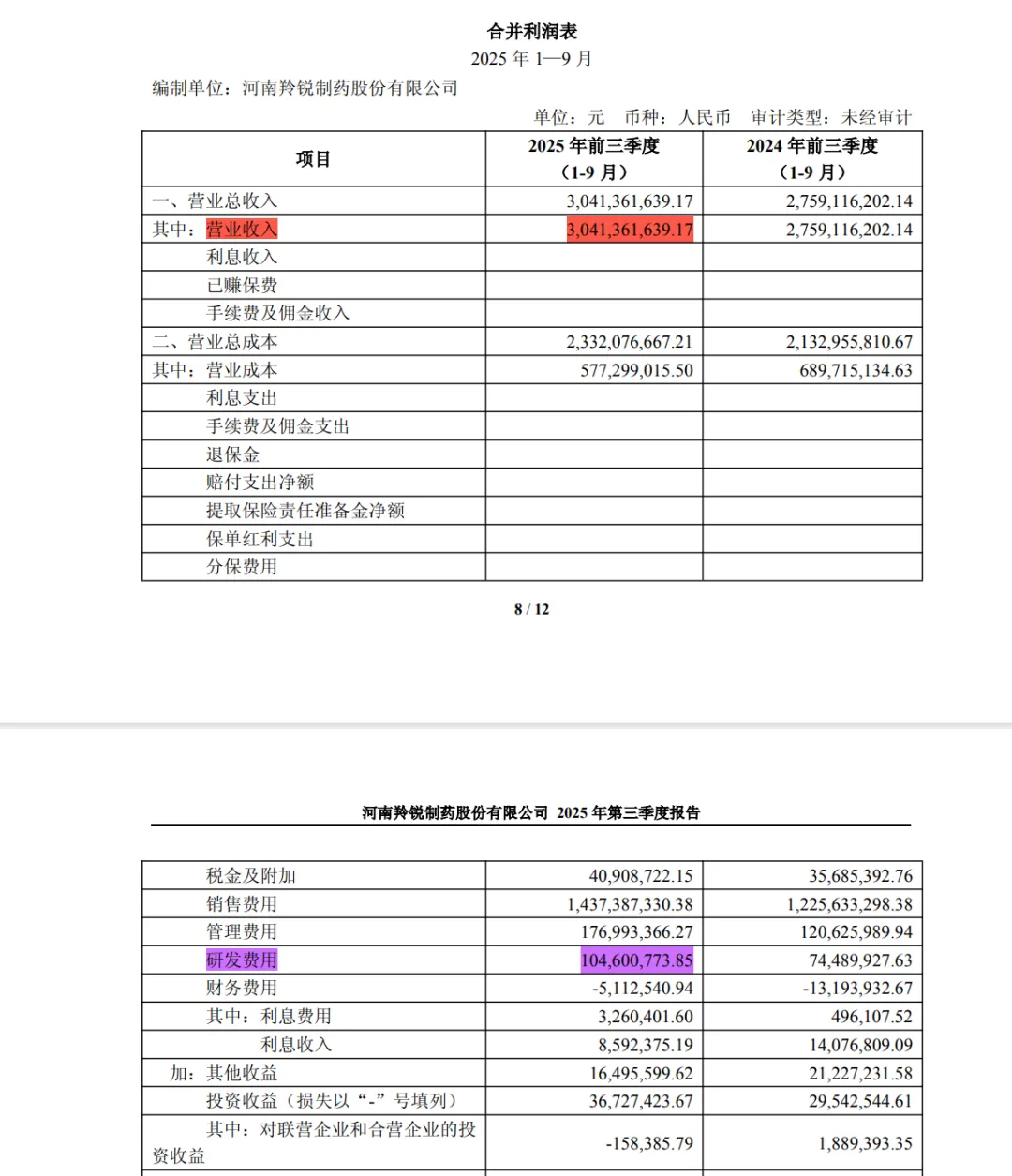

那羚锐会不会有自己新的明星药跟上来呢? 还是在三季报的利润表里,标紫的前三季度总共的研发费用是1亿,用研发费用1亿÷营收30.4亿×100%=3.3%,这就是羚锐的研发费用率。一般来说,有点理想的创新药企的研发费用率都在10%以上,因为你只有研发费用投入高了,才有更大的可能研发出更多更好的新药。羚锐这个3.3%的水平,跟绝大多数仿制药企坐一桌的。当然,你可以说他是中药,但他确实也面临大单品专利过期的问题,片仔癀这种中药就不会有这个问题。所以羚锐相比其他有保密配方的中药企业,也是需要投入更多研发才有发展空间的,他没有太多躺着吃老本的资格。

还是在三季报的利润表里,标紫的前三季度总共的研发费用是1亿,用研发费用1亿÷营收30.4亿×100%=3.3%,这就是羚锐的研发费用率。一般来说,有点理想的创新药企的研发费用率都在10%以上,因为你只有研发费用投入高了,才有更大的可能研发出更多更好的新药。羚锐这个3.3%的水平,跟绝大多数仿制药企坐一桌的。当然,你可以说他是中药,但他确实也面临大单品专利过期的问题,片仔癀这种中药就不会有这个问题。所以羚锐相比其他有保密配方的中药企业,也是需要投入更多研发才有发展空间的,他没有太多躺着吃老本的资格。

那自己没投入太多研发,又想开拓新路该怎么办呢?羚锐选择的是买买买。 25年1月28号,羚锐发布了关于收购银谷制药有限责任公司90%股权的公告,交易价格是7亿。

25年1月28号,羚锐发布了关于收购银谷制药有限责任公司90%股权的公告,交易价格是7亿。 银谷制药的主要产品是各种治疗鼻炎和感冒引发的鼻涕鼻塞等症状的喷雾剂。羚锐就靠收购其他公司来进入了新的赛道。

银谷制药的主要产品是各种治疗鼻炎和感冒引发的鼻涕鼻塞等症状的喷雾剂。羚锐就靠收购其他公司来进入了新的赛道。

那我们来看看羚锐这笔交易划不划算,来算算账。还是在他收购公告里,因为交易价格是70390.8万元,买到银谷90%的股权,那银谷的全部市值就是70390.8÷90%=78212万元,就是7.8亿。而在公告第十页,银谷制药的主要财务数据表里,标绿的24年1-9月银谷的净利润是4300万,那全年预估就是4300÷3×4=5700万,那银谷制药24年的市盈率就是7.8亿÷5700万=13.68。而标蓝的净资产是1.65亿,那银谷的市净率就是7.8亿÷1.65亿=4.7。简单看来,市盈率还算便宜,市净率马马虎虎。但还是从这个表可以看到,银谷23年的净利润只有1300万,24年翻了4倍,在高速增长中。如果之后还保持高速增长,那羚锐就算是赚到了。

而羚锐能做些什么呢?因为现在羚锐的销售费用很高,他的销售渠道是很强大的,如果羚锐整合得好,是可以帮助银谷的鼻喷雾产品快速放量的,这可以说是羚锐一次前瞻性战略布局。我总体还是看好这次收购整合的。

第四部分,如何投资羚锐

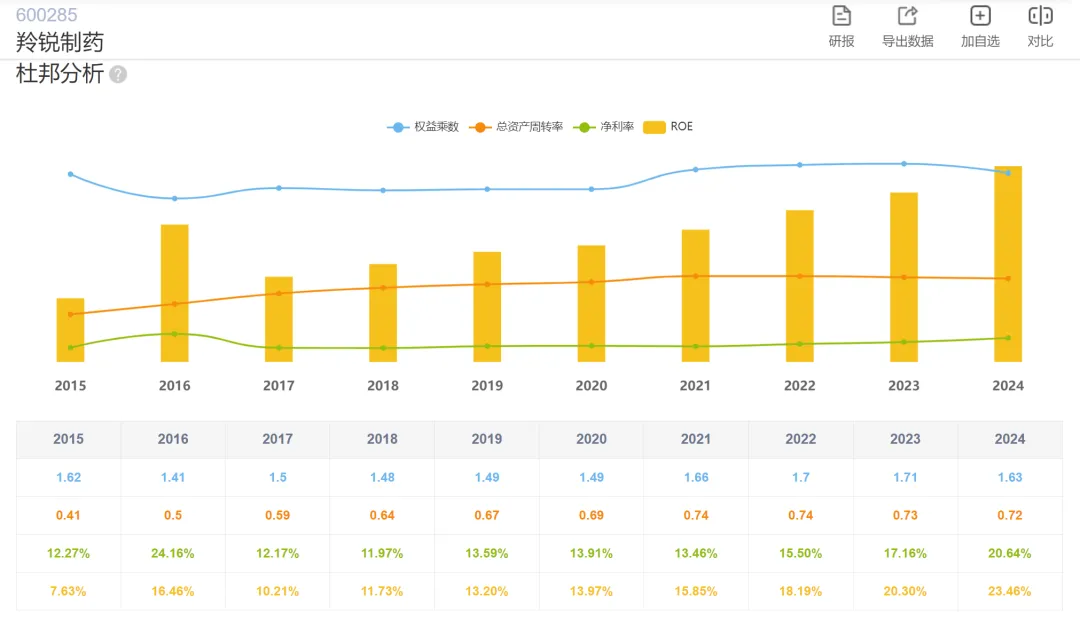

前面虽然说了羚锐的一些问题,但他总体还是不错的。他这几年的ROE一直保持在15%以上,而且还在不断提高,25年预计到24%,现在最新的净利率也有20%,都是非常优秀的表现。

而且因为他是面对普通消费者做to c的,现金流也很好。这些基本盘还是很稳固的。

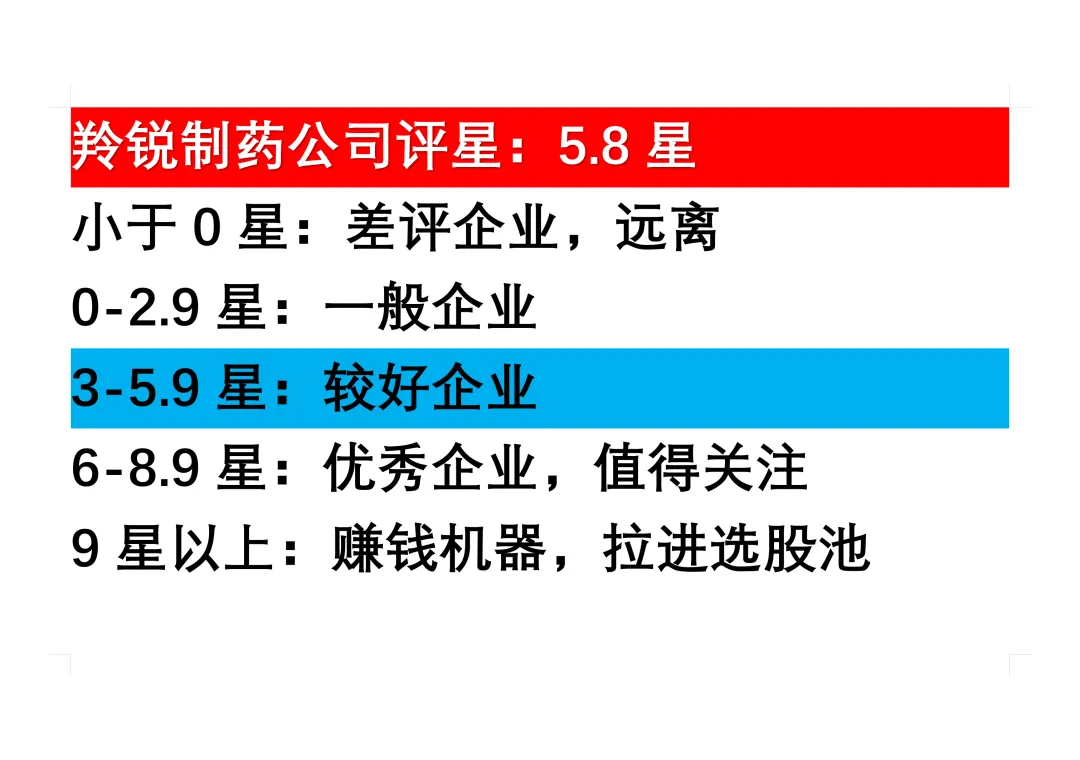

我给羚锐制药公司的评星是5.8星,总体还不错,不过也有明显的缺点和隐忧。

我给羚锐制药股票1月22日买入评分是22分。 这股从2020年开始,在其他医药股鬼哭狼嚎的时候逆势连涨四年,接近翻了四倍。然后就在高位横盘震荡。涨多了总是有危险的。现在消化了一年的估值,也算是拉高了一点评分。他现在最大的优势是市盈率很低,处在十年历史最低位,但市净率市销率就不算低。所以综合来说,他也许还有一些上涨空间,但总体空间不算大。

这股从2020年开始,在其他医药股鬼哭狼嚎的时候逆势连涨四年,接近翻了四倍。然后就在高位横盘震荡。涨多了总是有危险的。现在消化了一年的估值,也算是拉高了一点评分。他现在最大的优势是市盈率很低,处在十年历史最低位,但市净率市销率就不算低。所以综合来说,他也许还有一些上涨空间,但总体空间不算大。

好了,今天的读财报就到这里了。大家下期想看哪家公司,请在评论区留言,点赞最多的我下回分解。