本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介拓荆科技股份有限公司成立于2010年,总部位于沈阳,2022年4月登陆科创板(688072)。公司专注于高端半导体薄膜沉积设备(PECVD、ALD、SACVD、HDPCVD、Flowable CVD)及三维集成键合、量检测设备的研发、制造与销售,产品覆盖逻辑芯片、存储芯片、先进封装、功率器件等多场景,是国内极少数能够量产12英寸核心薄膜设备并进入国际主流晶圆厂的国产供应商。

二、公司目前所处的发展阶段

处于“技术兑现+产能扩张”的成长期后期。核心产品已通过国内龙头晶圆厂大规模验证并实现重复订单,新型反应腔(pX/Supra-D)累计出货340+个,进入70+条产线;同时沈阳、上海、青岛三大基地同步扩产,固定资产半年大增73.6%,在建工程转固56.2亿元,预示由“1到10”的放量拐点已至。

三、财报及研报要点1、业绩情况

2、核心竞争力① 薄膜工艺全覆盖:已形成100+种薄膜工艺,覆盖逻辑/存储全部介质层,国内唯一实现ACHM、LoK-II、ADC-I/II、HTN、a-Si、SiB等先进硬掩模与低k材料量产的国产厂商,技术国际先进。② 三维集成键合:晶圆对晶圆混合键合Dione 300精度<50nm,产能≥20 WPH,已获重复订单;芯片对晶圆键合Pleione 300进入验证,填补国内空白。③ 高产能平台:NF-300M(24片/批次)与VS-300T(业界最低COO)平台,将ALD产能提升50%,已获多家存储龙头重复订单。④ 专利壁垒:累计申请1783件(含PCT),授权581件,发明专利294件;承担11项国家02专项。⑤ 研发投入:2025H1研发费用3.49亿元,占营收17.9%,连续三年保持15%以上强度,资本化比例13.9%(符合准则),保障后续3-4年技术迭代。

3、重要财务指标

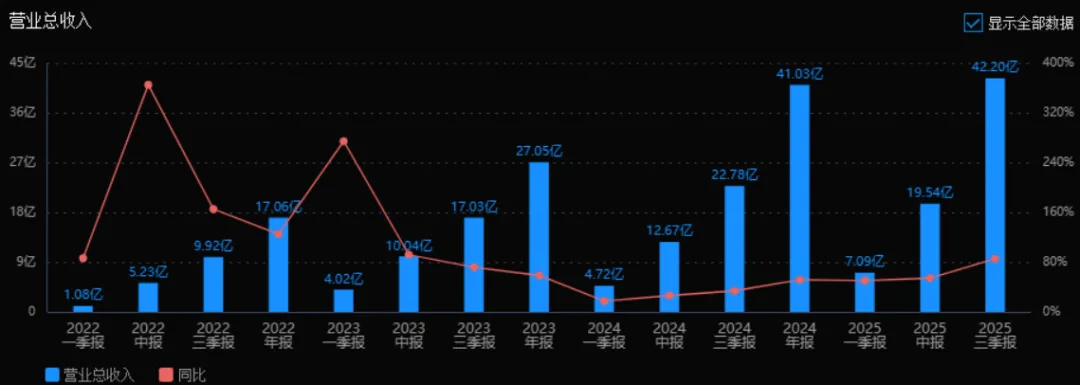

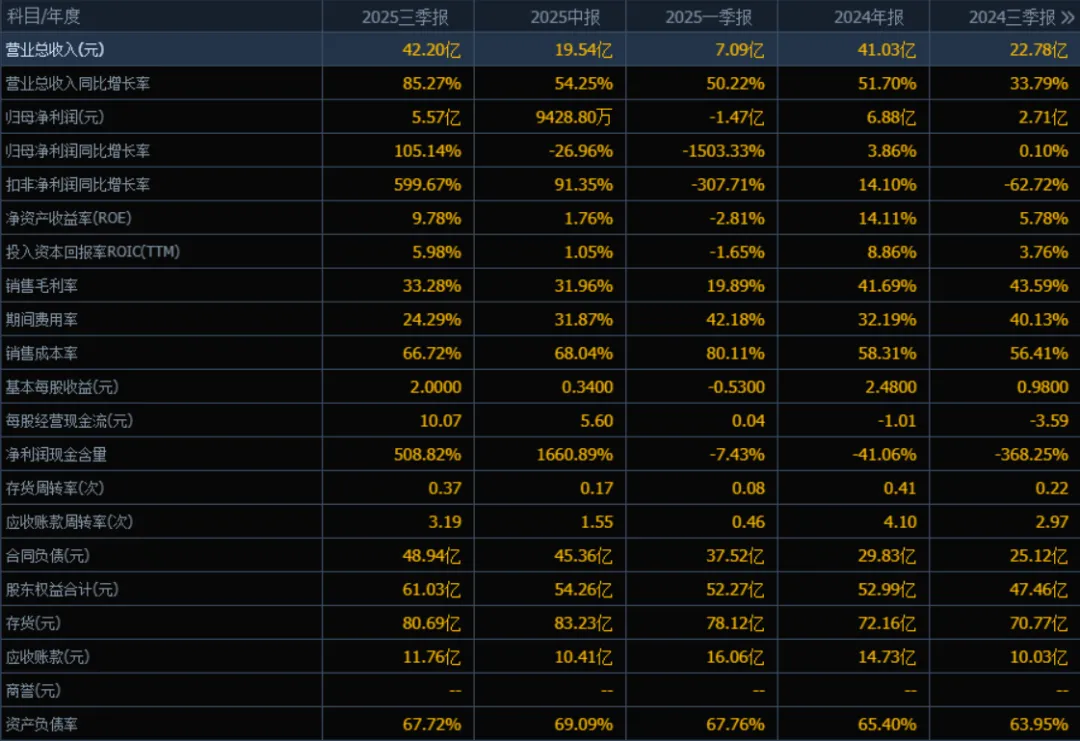

1)营业总收入:2025年三季度的营业总收入为42.20亿元,相较于2024年三季度的22.78亿元,同比增长85.27%。评价:营业总收入增长显著,反映出公司业务规模快速扩张,市场表现强劲。

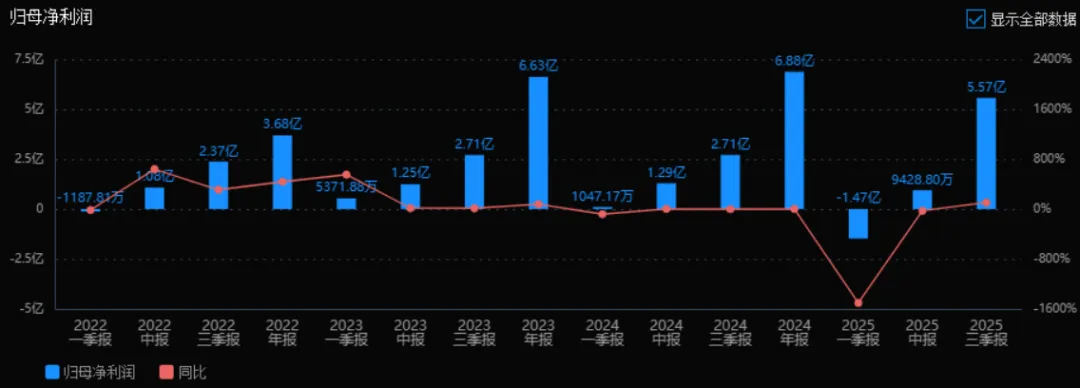

2)归母净利润:2025年三季度的归母净利润为5.57亿元,相较于2024年三季度的2.71亿元,同比增长105.14%。评价:净利润增长幅度远超收入增长,说明公司盈利能力显著提升,经营效率改善明显。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为9.78%,ROIC为5.98%;相比2024年三季度的ROE为5.78%、ROIC为3.76%。这两个指标均有明显提升。评价:ROE和ROIC均呈上升趋势,反映出公司资本利用效率提高,为股东创造价值的能力增强。

4)销售毛利率:2025年三季度的销售毛利率为33.28%,低于2024年三季度的43.59%。评价:毛利率有所下降,可能受到成本上升或产品结构变化影响,需关注盈利能力持续性。

5)期间费用率:2025年三季度的期间费用率为24.29%,低于2024年三季度的40.13%。评价:期间费用率显著下降,说明公司在费用控制方面取得明显成效,经营效率提升。

6)销售成本率:2025年三季度的销售成本率为66.72%,高于2024年三季度的56.41%。评价:销售成本率上升,与毛利率下降趋势一致,反映出成本压力增大,可能影响利润空间。

7)净利润现金含量:2025年三季度的净利润现金含量为508.82%,远高于2024年三季度的-368.25%。评价:净利润现金含量大幅改善,说明公司现金流状况良好,盈利质量显著提升。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为0.37次,应收账款周转率为3.19次;相较于2024年三季度的0.22次和2.97次,均有所提升。评价:两项周转率均有所改善,表明公司在存货和应收账款管理方面效率提高,运营能力增强。

9)应收账款和存货:2025年三季度的应收账款为11.76亿元,存货为80.69亿元;与2024年三季度相比,应收账款增加1.73亿元,存货增加9.92亿元。评价:应收账款和存货均有所增加,尤其是存货增长较快,需关注其资金占用和减值风险。

10)资产负债率:2025年三季度的资产负债率为67.72%,略高于2024年三季度的63.95%。评价:资产负债率略有上升,但整体可控,反映出公司在扩张过程中适度增加了负债杠杆。

总体评价:该公司在2025年三季度表现出强劲的收入和利润增长,盈利能力、现金流状况和运营效率均有明显改善。期间费用控制良好,ROE和ROIC提升显著。然而,毛利率下降、成本率上升以及存货增长较快,提示公司在成本控制和存货管理方面仍需关注。总体来看,公司处于快速扩张阶段,经营表现积极,但需持续优化成本结构和资产管理。

4、品牌质量及客户资源品牌处于“国内第一梯队、国际并跑”位置,平均机台稳定运行时间(Uptime)>90%,达到AMAT、Lam同类水平。客户覆盖中芯国际、长江存储、长鑫存储、合肥晶合、华为海思、上海华力、广州粤芯、英特尔大连、SK海力士无锡等主流晶圆厂;先进封装客户包括通富微电、长电科技、日月光。报告期前五大客户收入占比60%,客户集中度逐步下降。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况半导体设备位于产业链最上游,下游为晶圆制造与封装。薄膜沉积占晶圆制造设备价值量约22%,2025年全球薄膜设备市场约244亿美元;中国大陆连续五年为全球最大设备市场,2024年销售额496亿美元,同比+35%。

2、市场容量及增速SEMI预计2025-2027年全球半导体设备销售额CAGR 8-10%,其中薄膜沉积增速略高于行业,2027年规模有望达300亿美元;国产替代空间>70%,政策驱动下本土厂商增速预计25-30%。

3、公司市场地位按2024年国内薄膜沉积设备中标台数统计,公司市占率约18%,位列国产第一、全球第五;在PECVD细分领域国产市占率第一(约28%),ALD国产市占率第一(约30%)。三维集成混合键合设备为国内唯一量产供应商。

4、主要竞争对手国际:Applied Materials、Lam Research、Tokyo Electron、ASM International国内:北方华创(ALD、CVD)、中微公司(CVD)、盛美上海(CVD)、华海清科(CVD)

5、相对竞争优势

工艺最全:国产唯一能提供逻辑+存储+封装全场景薄膜+键合整体解决方案。

客户粘性高:Demo→小批量→大批量平均验证周期24个月,已进入国内70+条产线,替换成本高。

产能弹性大:沈阳+上海+青岛三地工厂2026年总产能规划达1000反应腔/年,为2023年的2.5倍。

供应链本土化率>80%,关键零部件双源/三源布局,受出口管制影响小。

五、AI分析的未来三年利润增长预测模型假设:

行业自然增长:2025-2027年全球薄膜设备市场CAGR 8%,国产替代率由30%→55%,本土厂商销售额CAGR 25%。

公司产能:沈阳基地2025Q4新增300腔/年,上海临港基地2026Q2新增200腔/年,青岛基地2027年再增200腔/年;总产能2025/2026/2027年分别达600/800/1000腔。

价格与毛利率:主力PECVD单价维持0.35亿元/腔,ALD 0.45亿元/腔;规模效应+零部件国产化推动毛利率由2025H1的32%逐年提升至2027年的38%。

费用率:营收快速放大,销售+管理费用率由17%降至13%,研发费用率维持15%。

测算结果:2025年:营收48亿元(+46%),归母净利润5.2亿元(+110%),净利率10.8%。2026年:营收70亿元(+46%),归母净利润9.8亿元(+88%),净利率14.0%。2027年:营收95亿元(+36%),归母净利润15.3亿元(+56%),净利率16.1%。三年归母净利润CAGR 84%,其中约60%来自公司产能扩张与新品放量,40%来自行业自然增长+替代加速。

预测公司发展速度:

1、PEG估值法:

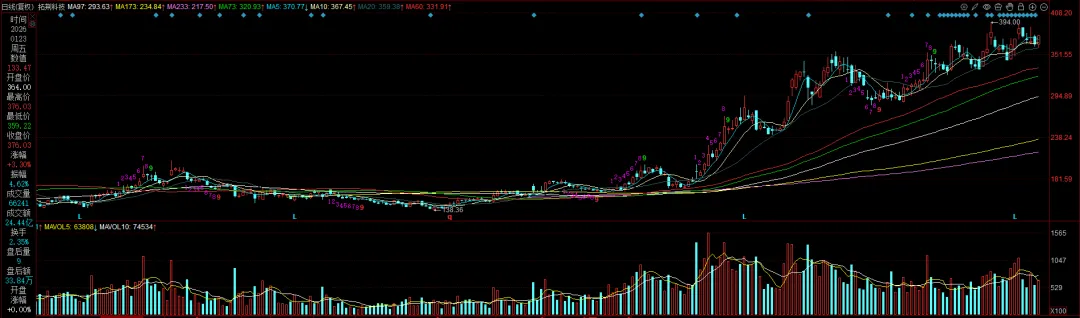

静态PE、动态PE、最新价分别为:154.30、143.10、376.03

注:$拓荆科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。