【财报解读-小米】从资产负债表判断小米公司的价值

看财报不能只看热闹(利润),更要看门道(资产负债)。利润表容易通过会计准则修饰,而资产负债表才能诚实的记录公司的家底。这篇文章以小米2025年的三季报为拆解素材,与上年末相比,在这9个月里,小米的总资产从4032亿激增至5028亿。我们将逐行扫描这张价值5000亿的报表,看看在“人车家”的战略下,小米的家底到底变成了什么样?01 资产篇:钱花哪儿了?

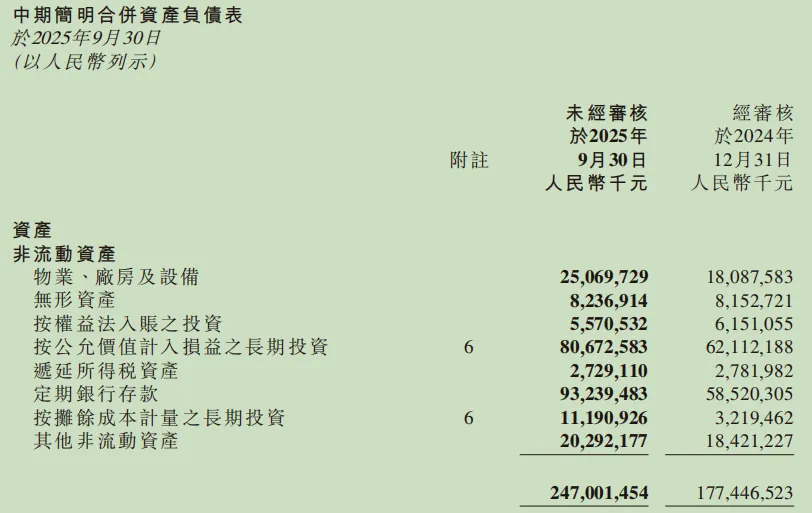

资产是企业拥有的资源。港股财报按照变现的难易程度,先列“非流动资产”,后列“流动资产”。一、非流动资产:长期战略的压舱石

这部分资产通常持有超过一年,代表了公司的长期布局。1.物业、厂房及设备

【财报释义】:公司拥有的地皮、建好的工厂、生产线上的机器设备以及办公楼。【数据解读】:从180.9亿激增至250.7亿(+38.6%)。【逻辑推演】:这是小米“变重”的铁证。增加的70亿真金白银,主要投向了小米汽车工厂二期及智能家电厂的建设。对于制造业,固定资产的大幅增长是产能爬坡的前奏,说明小米正在为消化积压的汽车订单做物理准备。2.无形资产

【财报释义】:专利权、软件著作权、品牌价值等看不见的长期资产。【逻辑推演】:尽管Q3的研发投入高达90亿,但无形资产未大增,说明小米采取了保守的财务策略:将绝大部分的研发支出直接费用化,而不是资本化。这虽然拉低了现在的利润,但夯实了资产质量,未来没有减值雷。3.按权益法入账之投资

【逻辑推演】:金额下降可能是分占了被投公司的亏损或进行了资产处置。在5000亿的资产中占比仅1%,对核心价值影响极小。4.按公允价值计入损益之长期投资

【财报释义】:小米持有的上市公司股票和独角兽股权,属于“财务性投资”。【数据解读】:从621.1亿大幅增加至806.7亿(+29.8%)。【逻辑推演】:这是小米的风投版图。近200亿的增长主要源于股市回暖带来的市值重估以及新的一级市场的投资。注意:这部分资产波动极大,投资者应将其视为“锦上添花”的投资收益,而非主业护城河。5.递延所得税资产

【财报释义】:会计利润和税务利润有时间差,导致多缴了税,未来可以抵扣回来的“抵税权”。6.定期银行存款(长期)

【财报释义】:存期超过一年的银行存款,流动性弱于现金但收益较高。【数据解读】:从585.2亿暴增至932.4亿(+59%)。【逻辑推演】:核心战略储备。小米没有急于把赚来的钱花掉,而是锁定了近千亿的长期资金。这既是为了在降息周期前锁定高收益,更是为了应对造车长周期的资金需求,构建了极厚的安全垫。7.按摊余成本计量之长期投资

【逻辑推演】:属于现金管理的一部分,追求比存款稍高的无风险收益。8.其他非流动资产

【数据解读】:202.9亿,比上年末的184.2亿有所增加。【逻辑推演】:增长与工厂建设周期吻合,随着工程完工,未来会转入“物业、厂房及设备”。二、流动资产:经营的血液循环

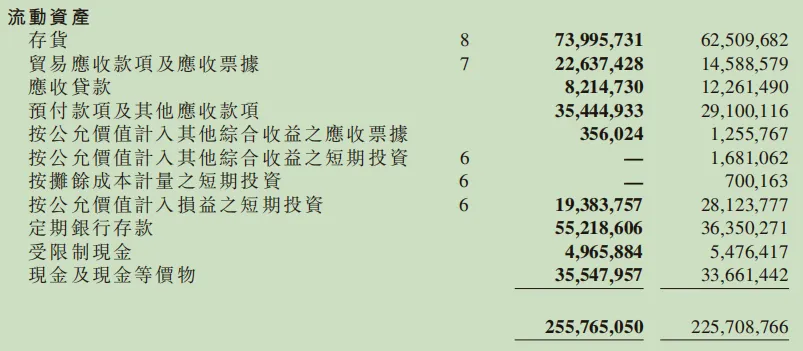

这部分资产通常在一年内变现,反映了生意的周转效率。9.存货

【数据解读】:从625.1亿激增至740亿(+18.4%)。【逻辑推演】:这是最大的风险点。虽然备产是好事,但制成品达到了445亿的历史高位,结合手机毛利率下降,若Q4销售不畅,这部分库存面临减值压力,会直接吞噬利润。10.贸易应收款项及应收票据

【数据解读】:从145.9亿激增至226.4亿(+55%)。【逻辑推演】:效率警报。应收账款增速55%,远超营收增速22%,说明为了保增长,小米放宽了给渠道商的账期。资金回笼变慢,运营效率在下降。11.应收货款

【数据解读】:从122.6亿下降至82.1亿(-33%)。【逻辑推演】:战略收缩。主动缩减金融业务规模,降低政策和坏账风险,聚焦人车家主业。12.预付款项及其他应收款项

【逻辑推演】:业务规模扩大带来的自然增长,特别是汽车供应链的预付款。13.按公允价值计入其他综合收益之应收票据

【财报释义】:主要是银行承兑汇票,信用等级高,可随时变现或背书。【逻辑推演】:规模很小,可能是到期兑付变成了现金。14.短期投资(公允价值+摊余成本)

【逻辑推演】:到期赎回,资金可能转入了长期存款或现金池。15.按公允价值计入损益之短期投资

【逻辑推演】:部分资金被挪到了收益更稳定的长期存款中。16.定期银行存款(短期)+受限制资金+现金及现金等价物

【财报释义】:随时能用的钱,以及部分保证金(受限现金)。【数据解读】:三项合计约957.3亿,较上年末的755亿有明显增加。【逻辑推演】:现金极度充沛。加上长期存款,小米是一个手握近2000亿高流动性资金的巨头。在行业内卷期,这就是生存权和定价权。02 权益篇:属于股东的资产

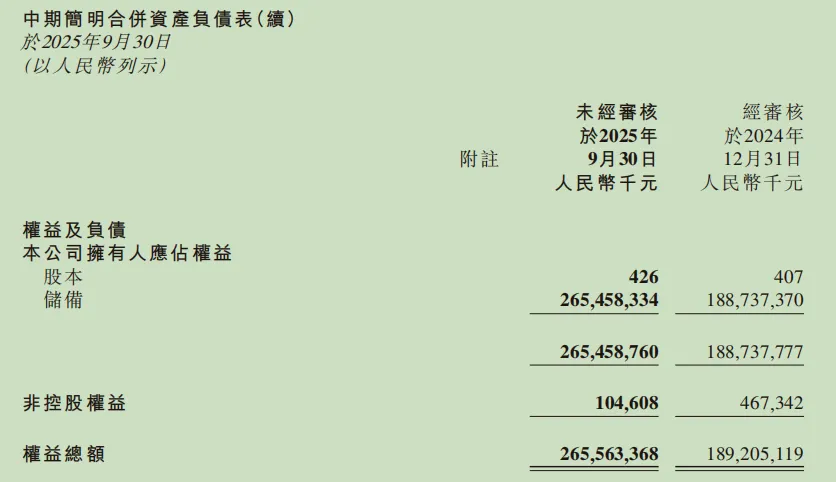

17.股本

【财报释义】:公司发行股票的面值总额,是公司注册资本的法律体现。【数据解读】:从40.7万元微增至42.6万元,数值极小。【逻辑推演】:由于小米股票面值极低,这部分数字在财报分析中几乎可以忽略不计。18.储备

【财报释义】:股东权益的核心部分,包括股本溢价(股东多交的钱)、保留盈余(历年赚了没分红的钱)以及其他综合收益(如投资增值)。【数据解读】:从1887.4亿增加至2654.6亿(+40.6%)。【逻辑推演】:股东权益大幅增厚。除了经营利润积累外,投资公司的公允价值上涨也贡献巨大。净资产的快速增长提升了公司的每股内在价值。19.非控股权益

【财报释义】:在小米合并报表的子公司中,不属于小米公司持有的那部分股权(即小股东的权益)。【逻辑推演】:数值极小且在下降,说明小米对旗下核心业务子公司拥有绝对的控制权,几乎没有利益漏出给外部小股东。03 负债篇:欠了哪些债?

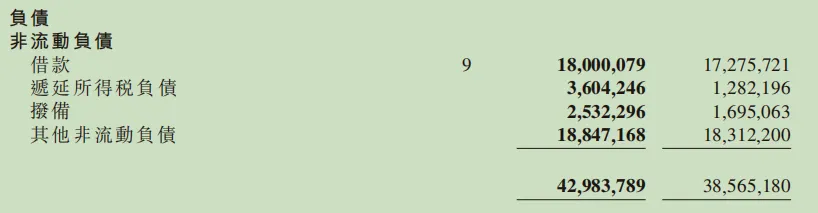

一、非流动负债:长期偿债压力

20.借款(长期)

【逻辑推演】:相对于5000亿的资产来说,180亿的借款占比较小。说明小米没有通过高杠杆来扩张,财务结构非常稳健。21.递延所得税负债

【财报释义】:未来需要补缴的税款,通常因为资产增值产生。【逻辑推演】:主要因投资资产公允价值增加引起,属于会计账面处理,并非即期的现金流出。22.拨备(长期)

【财报释义】:企业为未来必须承担的义务(如长期产品质保)提前预留的资金。【逻辑推演】:关键信号。随着汽车保有量增加,小米必须为未来几年的售后维修预提费用。这是业务规模化的正常体现,也是财务严谨的表现。23.其他非流动负债

【数据解读】:188.5亿,基本与上年末保持一致。二、流动负债:短期经营杠杆

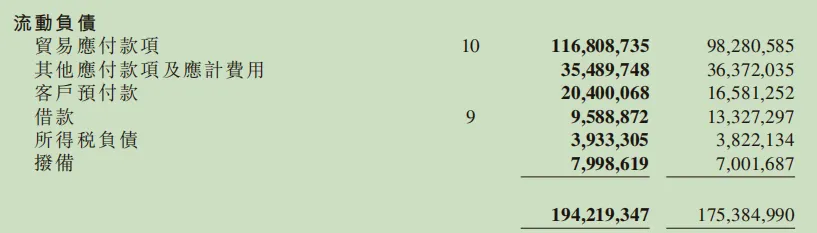

24.贸易应付款项

【财报释义】:已经拿了供应商的原材料或享受了代工服务,但还没有给的钱。【数据解读】:从982.8亿增加至1168.1亿(+18.9%)。【逻辑推演】:良性的无息负债。随着汽车产量增加,采购量大增。这一千多亿代表了供应商对小米的信任,也是小米产业链话语权的体现。25.其他应付款项及应计费用

【财报释义】:应付未付的员工工资,营销广告费,研发费用,物流费等经营性开支。【逻辑推演】:费用管控能力的体现。说明小米在日常运营开支上非常克制,没有随着收入增加而铺张浪费。26.客户预付款

【财报释义】:客户还没拿到货,先交的定金,以前叫合约负债。【数据解读】:从165.8亿增加至204亿(+23%)。【逻辑推演】:业绩蓄水池。这200多亿锁定了未来的收入,直接印证了小米汽车及新手机订单积压、供不应求的现状。这是反映未来业绩增长的先行指标。27.借款(短期)

【逻辑推演】:主动去杠杆。手握2000亿的现金,还在主动偿还短期贷款,说明小米根本不需要借新还旧,流动性危机为零。28.所得税负债

【数据解读】:39.3亿,与上年末的38.2亿保持一致。29.拨备(短期)

【逻辑推演】:同长期拨备逻辑一致,销量增长带来的自然售后成本预估。04 结语

一、核心数据对比:小米变了吗?

通过对比2025年Q3与2024年末的数据,我们可以清晰的看到小米发生了以下四个维度的剧变:- 体量跨越:总资产从4000亿级别跃升至5000亿级别。这说明小米在短短9个月的时间内,通过造车和投资,完成了一次体量上的大扩容。

- 财富增值:股东权益(净资产)增长了40%以上。这意味着即便剔除负债,属于股东的真金白银也变多了,公司的内在价值在变厚。

- 防御升级:现金储备(含长期存款)从1100亿飙升至1900亿(增长约72%)。这种”广积粮“的策略,让小米拥有了科技行业顶级的抗风险能力。

- 运营承压:在光鲜的数据背后,存货增加了18%,应收账款更是激增了55%。这种运营效率的下滑,是扩张期不可避免的阵痛,也是目前唯一的财务瑕疵。

二、投资启示

小米是一家拥有近2000亿现金,而有息负债不足300亿的“净现金”公司。这意味着无论宏观经济如何波动,小米都有足够的资本持续经营。这种安全性是投资最大的护身符。固定资产的投入和客户预付款的激增,锁定了未来几个季度的营收增长。从资产负债表来看,小米已经成功从“组装厂”转型为拥有重资产壁垒的“制造巨头”。应收账款和存货的双高,表明公司正在用“效率换规模”。投资者在接下来的财报中,必须重点关注这两个指标是否改善。如果库存下降、回款速度加快,那么当前因运营效率担忧导致的股价下跌,就是黄金坑。反之,则需要警惕减值风险对利润的侵蚀。(免责声明:本文基于公开财报整理,不构成任何投资建议。股市有风险,入市需谨慎。)