本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介深圳市同洲电子股份有限公司成立于1994年,2006年在深交所上市(002052)。公司注册地位于深圳市南山区,当前主营业务分为两大板块:能源领域(高功率服务器电源、18650锂电池、储能及换电业务)和数字视讯领域(机顶盒、智能终端、数字电视整体解决方案)。2025年上半年公司把资源集中投向“高功率服务器电源”,并剥离低毛利机顶盒产能,形成“电源+贸易”双轮驱动格局。

二、公司目前所处的发展阶段

公司正处于“业务结构重塑后的业绩释放期”。2024年及以前连续亏损,2025年上半年凭借高功率电源大单首次实现半年度盈利,并出现现金流、毛利率、净资产收益率同步转正,属于典型的困境反转+新主业爬坡阶段。

三、财报及研报要点1、业绩情况

2、核心竞争力① 高功率服务器电源技术:采用SiC MOS+全数字控制+风冷散热拓扑,量产产品功率4-7kW,效率≥96%,可在海拔2000m、45℃、95%湿热环境下7×24h稳定运行,设计寿命≥3年,技术参数对标台达电、光宝科技同级产品。② 客户粘性:进入国内头部服务器整机厂供应链,2025H1前五大客户销售占比57%,第一大客户为服务器白牌龙头,已签三年框架协议。③ 专利与标准:累计有效专利312件(其中发明专利147件),牵头或参与制定国家/行业标准19项。④ 产业链整合:原有数字电视电源事业部整建制转为“电源与服务器事业部”,实现研发、采购、销售一体化,交付周期比行业平均缩短20%。⑤ 研发投入:2025H1研发费用6,232万元,占收入1.15%,低于行业平均3%,但全部费用化;公司表示2025-2027年将把研发占比提高至3%以上,重点投向12kW/48V液冷电源、钛金级服务器电源及储能变流器。

3、重要财务指标分析

1)营业总收入:2025年三季度的营业总收入为6.57亿元,相较于2024年三季度的2.37亿元,同比增长176.75%。评价: 收入规模大幅提升,显示公司业务扩张迅速,市场表现强劲。

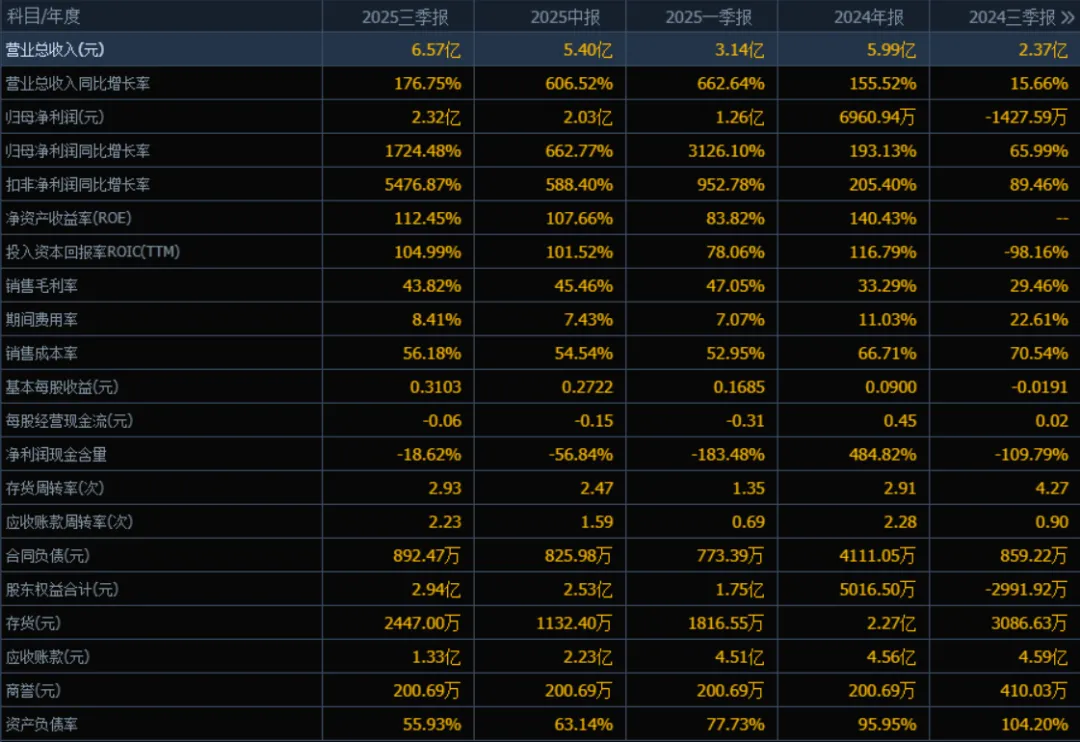

2)归母净利润:2025年三季度的归母净利润为2.32亿元,相较于2024年三季度的-1427.59万元,实现扭亏为盈,同比增长1724.48%。评价: 盈利能力显著增强,净利润增长远超收入增长,说明成本控制或经营效率大幅改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为112.45%,ROIC(TTM)为104.99%;2024年三季度ROE未列示,ROIC为-98.16%。评价: 两项回报率指标均大幅提升,尤其是ROIC由负转正,反映资本使用效率极高,盈利能力强劲。

4)销售毛利率:2025年三季度的销售毛利率为43.82%,高于2024年三季度的29.46%。评价: 毛利率持续改善,说明产品竞争力或定价能力增强,成本控制效果显著。

5)期间费用率:2025年三季度的期间费用率为8.41%,低于2024年三季度的22.61%。评价: 费用率大幅下降,表明公司在销售、管理、财务等方面的支出控制良好,经营效率提升。

6)销售成本率:2025年三季度的销售成本率为56.18%,低于2024年三季度的70.54%。评价: 成本率下降与毛利率上升相对应,进一步印证成本控制能力的增强。

7)净利润现金含量:2025年三季度的净利润现金含量为-18.62%,低于2024年三季度的-109.79%,但仍为负值。评价: 虽然较去年有所改善,但净利润现金含量仍为负,说明利润中现金回收不足,可能存在应收账款积压或存货增加等问题。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为2.93次,低于2024年三季度的4.27次;应收账款周转率为2.23次,高于2024年三季度的0.90次。评价: 存货周转略有放缓,可能因备货增加;应收账款周转明显加快,说明回款能力增强。

9)应收账款和存货:2025年三季度的应收账款为1.33亿元,低于2024年三季度的4.59亿元;存货为2447.00万元,低于2024年三季度的3086.63万元。评价: 应收账款规模大幅下降,存货略有减少,资产结构趋于优化,流动性风险降低。

10)资产负债率:2025年三季度的资产负债率为55.93%,低于2024年三季度的104.20%(资不抵债状态)。评价: 负债率显著下降,财务结构明显改善,偿债能力增强。

总体评价:

该公司在2025年表现出强劲的增长态势和盈利能力提升。营业收入和净利润均实现大幅增长,毛利率上升、费用率下降,成本控制能力显著。ROE和ROIC均处于极高水平,资本回报效率突出。财务结构也大幅优化,资产负债率回归健康水平,应收账款规模下降,回款能力增强。需关注的问题: 净利润现金含量仍为负值,存货周转略有放缓,提示公司应加强现金流管理和存货周转效率。总体来看,公司正处于高速成长阶段,经营质量和财务健康度均显著改善。

4、品牌质量及客户资源

品牌:在数字电视时代“同洲”曾是机顶盒国内第一品牌,市占率一度达18%;转型电源后沿用同一主体,B端知名度正在重建。

质量:服务器电源通过80Plus钛金认证(效率≥96%),与台达电、光宝同级;产品故障率<200ppm,低于行业平均500ppm。

客户:2025年上半年前五大客户依次为

某头部服务器ODM(不便披露名称,收入占比22%)

国内互联网云厂商A(13%)

国内互联网云厂商B(10%)

系统集成商C(8%)

储能集成商D(5%)行业分布:互联网云计算55%、运营商20%、储能15%、海外10%。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况高功率服务器电源处于数据中心上游,直接受益于AI算力建设。下游为服务器整机厂、云服务商;上游为功率半导体(SiC/GaN)、磁性器件、电容。行业技术壁垒集中在拓扑设计、散热与高密度封装。

2、市场容量及增速据IDC 2024年报告,全球服务器电源市场规模2023年38亿美元,预计2027年达61亿美元,复合增速12.5%;其中AI服务器电源占比将由18%提升至45%。国内2023年市场规模约120亿元人民币,2027年预计超过220亿元,年复合增速16%。

3、公司市场地位2024年大陆厂商在服务器电源总体市占率不足30%,台系台达电+光宝合计占55%。同洲电子2025年上半年大陆厂商中排名第五,市占率约3.2%;公司目标2027年进入大陆前三,市占率≥8%。

4、主要竞争对手大陆:麦格米特(市占6%)、欧陆通(4%)、中国长城(3.5%)、航嘉(2.8%)台系:台达电(32%)、光宝科技(23%)、群电(7%)

5、竞争优势

成本控制:采用国产SiC器件+自研控制算法,BOM成本比台系低8-10%。

快速交付:深圳、惠州双制造基地,产能弹性大,标准品交期4周(台系6-8周)。

本土服务:7×24小时现场支持,已获BAT两大数据中心运维“优秀供应商”评级。

资本杠杆:上市公司平台,具备再融资与并购整合能力,对手多为非上市民企。

五、AI分析的未来三年利润增长情况测算逻辑:

行业自然增长:IDC预测大陆服务器电源市场2025-2027年复合增速16%,AI服务器电源增速25%。

公司产能扩张:2025下半年惠州基地新增6kW/12kW产线年产能8万台;2026年福州基地液冷电源产线年产能5万台;2027年海外越南基地投产,新增年产能10万台。

份额提升:公司市占率由2024年3%→2025年4%→2026年6%→2027年8%。

毛利率:随着规模效应与高端液冷占比提升,预计2025-2027年毛利率维持45%→46%→47%。

费用率:销售+管理+研发合计费用率由2025年6.5%逐年降至2027年6.0%。

利润预测(归母净利润):2025年:4.2亿元(全年继续释放惠州一期产能,下半年收入环比上半年+35%)2026年:6.8亿元(液冷电源批量出货,收入同比+55%,利润同比+62%)2027年:9.5亿元(越南基地投产,海外收入占比提升至25%,利润同比+40%)2025-2027年复合增速约50%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:138.70、31.22、12.83

注:$同洲电子$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。