下周四海力士财报看点:HBM4认证、定价及长期协议讨论

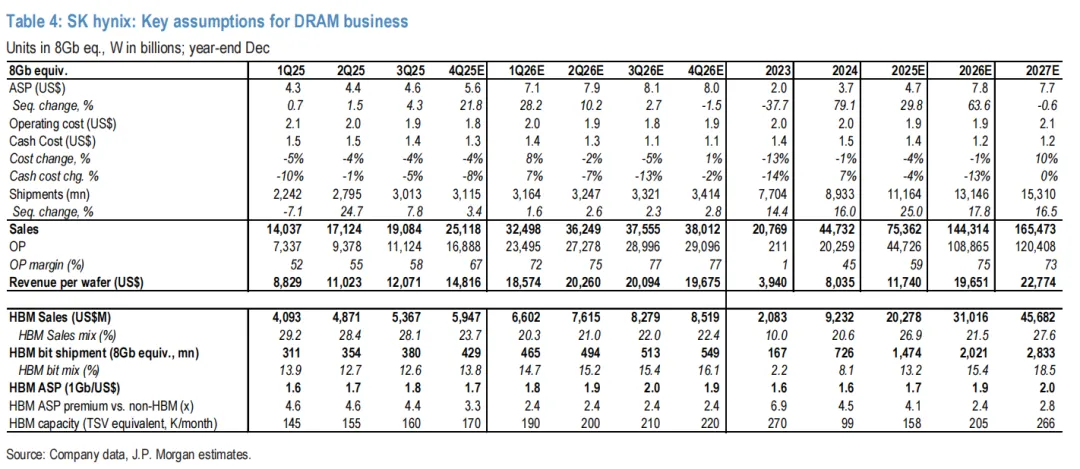

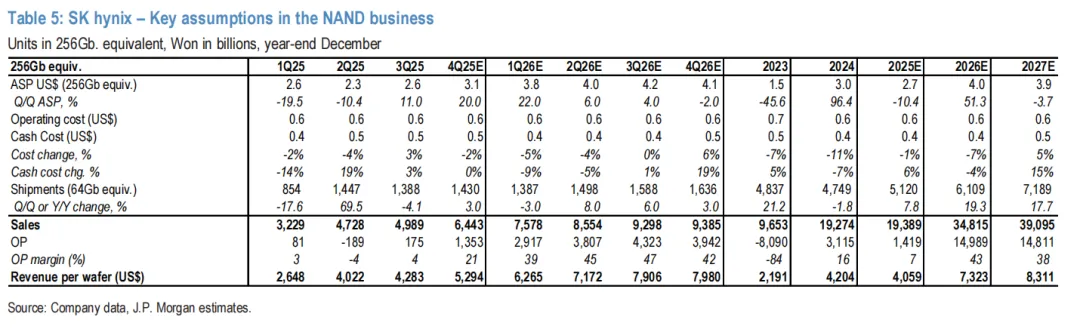

下周四,海力士将发布2025年第四季度的财报,今天来看看小摩(JP Morgan)对其的前瞻分析。小摩认为:HBM 长期增长战略方向不变,价格走强推动 EPS 上调,将目标价上调至 100 万韩元。近期 19 万亿韩元的 HBM 后端封装投资,再度印证了 SK 海力士团队优先布局 AI 存储业务解决方案的坚定决心,小摩预计 SK 海力士中长期将维持市场份额与技术领先地位。叠加未来 3-6 个月价格强劲的上涨势头,小摩预计 EPS 将持续上调,且存储行业上行周期的高度与时长均将提升,支撑股价进一步上涨。基于 2026-2027 财年 EPS 预期上调 20%-25%,小摩将 2026 年 12 月目标价上调至 100 万韩元(较周期峰值市净率溢价 30%),并建议投资者增持该股。一、新封装测试厂建设计划,再度确认 HBM 长期聚焦战略SK 海力士于 1 月 13 日公布 19 万亿韩元的 PT7 工厂投资计划,计划 2028 年起实现量产,届时龙仁厂前端晶圆产能将逐步爬坡。此举将整合分散在多个工厂的后端封装测试资源,扩大可生产产能(小摩估算:新增超 20 万片后端 TSV 等效产能空间)。受传统存储价格大幅上涨影响,小摩预计今年 HBM 销售占比将暂时回落至 30%(去年为 38%);但预计 2027 年起该占比将再度回升至 39%,后续年份将进一步提升。基于 CoWoS 模型上调,小摩将 2026-2027 年 HBM 潜在市场规模(TAM)预期上调 7%-9%,并维持对多年度上行周期的乐观判断。小摩预计,SK 海力士的价值份额将从高位小幅回落至 50% 以下,竞争对手份额将逐步回归常态。但整体市场份额与技术领先地位仍保持不变,小摩仍认为 SK 海力士将在下一代 HBM4/4E 市场占据主导份额,支撑行业高盈利水平。服务器需求是推动传统 DRAM/NAND 上涨的核心动力,小摩因此将 2026-2027 财年 EPS 预期上调 20%-25%。三、EBITDA 增长支撑资本开支提升,ADR 上市为下一个关键催化剂基于 PT7 新投资计划,小摩将 2026-2027 年资本开支预期上调至 36-48 万亿韩元(晶圆厂设备(WFE)开支与此前预测一致,增量主要来自基础设施(INFRA)开支)。小摩认为,此次资本开支上调对 DRAM 和 NAND 比特产量的影响有限,隐含资本密集度仍为 20%-23%,远低于历史水平(2016-2025 年预期平均为 33%)。资本配置方面,若行业格局出现结构性变化,SK 海力士团队预留了提前推出新股东回报计划的空间。小摩认为,现阶段评估该可能性仍为时过早,并指出 ADR 上市是下一个关键事件催化剂。小摩将密切关注韩国国会《商法》第三次修订的立法进程(法案将于下周起在立法委员会审议)。- 长期协议(LTA)讨论进展,以及核心客户除长期需求承诺外的合理份额分配情况;

- 资本开支、供需平衡(B/G)及各核心终端市场相关供需(S-D)展望更新;