1пјүжң¬ж–ҮеҸӘжҳҜжўізҗҶиҮӘе·ұжҖқиҖғзҡ„иҝҮзЁӢпјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®гҖӮ

2пјүж–Үдёӯзҡ„еӣҫиЎЁжҳҜж №жҚ®еҺҶе№ҙе№ҙжҠҘж•°жҚ®иҮӘе·ұеҲ¶дҪңжүҖеҫ—пјҲеҲ—жҳҺеҮәеӨ„зҡ„йҷӨеӨ–пјүгҖӮж‘ҳеҪ•ж•°жҚ®е’ҢеҲ¶дҪңеӣҫиЎЁиҝҮзЁӢпјҢйҡҫе…Қдә§з”ҹи°¬иҜҜпјҢж¬ўиҝҺжҢҮж‘ҳгҖӮ

3пјүеӣҫиЎЁдёӯзҡ„ж•°жҚ®жҳҜдёҖдёӘжЁЎзіҠзҡ„иҝ‘дјјеҖјпјҢдёҚиҰҒеҪ“жҲҗзІҫзЎ®еҖјзңӢгҖӮ

4пјүеҺҶеҸІж•°жҚ®еҸӘиғҪд»ЈиЎЁиҝҮеҺ»пјҢдёҚиғҪйў„жөӢжңӘжқҘгҖӮ

5пјүй»ҳи®ӨиҙўжҠҘж•°жҚ®дёәзңҹпјҢе°ҡдёҚе…·еӨҮиҜҶеҲ«иҙўеҠЎж•°жҚ®зңҹеҒҮзҡ„иғҪеҠӣгҖӮ

гҖҗе…¬еҸёз®Җд»ӢгҖ‘

жө·еә•жҚһпјҢеҚіжө·еә•жҚһеӣҪйҷ…жҺ§иӮЎжңүйҷҗе…¬еҸёпјҢ2015.7.14жҲҗз«ӢпјҢ2018.9.26жёҜдәӨжүҖдёҠеёӮгҖӮ

2016е№ҙпјҢе°ҶзҒ«й”…еә•ж–ҷгҖҒеӨҚеҗҲи°ғе‘іж–ҷзҡ„дёҡеҠЎеҲҶжӢҶдёәйўҗжө·еӣҪйҷ…(01579.HK)пјҢеҗҺзӢ¬з«ӢдёҠеёӮгҖӮ

2022е№ҙпјҢе°Ҷжө·еӨ–дёҡеҠЎеҲҶжӢҶдёәзү№жө·еӣҪйҷ…(09658.HK)пјҢеҗҺзӢ¬з«ӢдёҠеёӮгҖӮ

зӣ®еүҚпјҢжө·еә•жҚһеҜ№йўҗжө·еӣҪйҷ…е’Ңзү№жө·еӣҪйҷ…дёҚзӣҙжҺҘжҢҒиӮЎгҖӮ

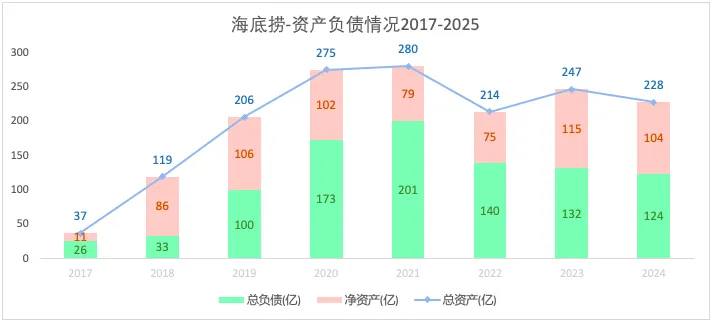

дёҖгҖҒиө„дә§иҙҹеҖәжғ…еҶө

1пјүжҖ»дҪ“жғ…еҶө

еӣ дёә2022е№ҙе°Ҷжө·еӨ–иө„дә§жӢҶеҲҶпјҢжүҖд»Ҙ2022е№ҙд№ӢеүҚзҡ„иө„дә§жҳҜеҢ…жӢ¬жө·еӨ–дёҡеҠЎзҡ„йғЁеҲҶпјҢжүҖд»Ҙе…·жңүеҸҜжҜ”жҖ§зҡ„жҳҜ2021-2024е№ҙзҡ„ж•°жҚ®гҖӮ

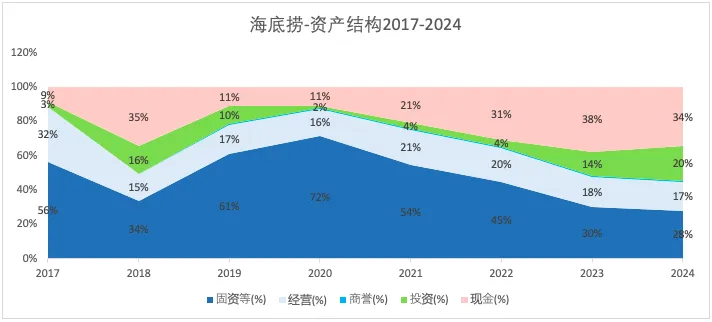

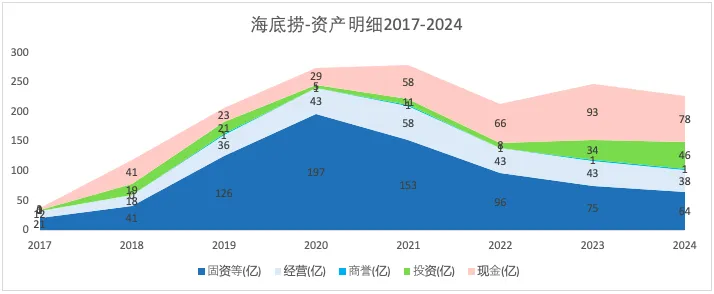

2пјүиө„дә§жғ…еҶө

иө„дә§жҜ”йәҰеҪ“еҠіиҪ»гҖӮ

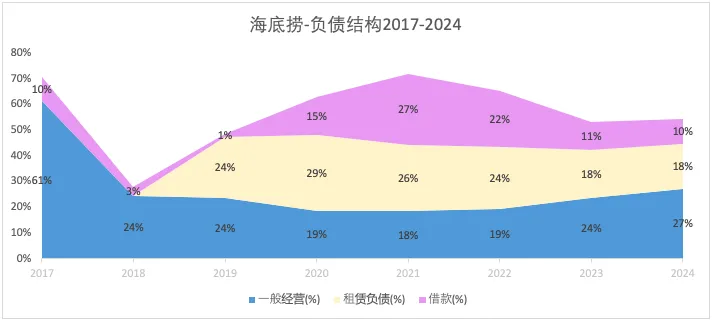

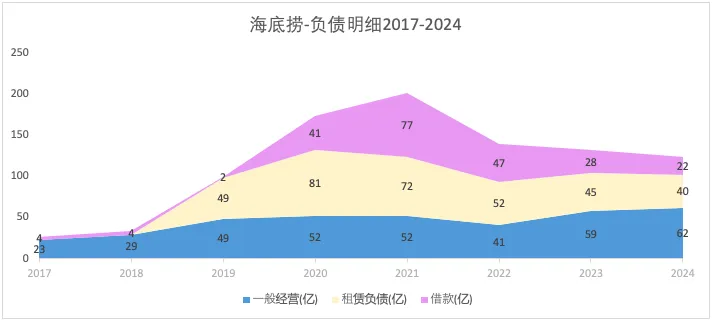

3пјүиҙҹеҖәжғ…еҶө

4пјүеҪ’жҜҚеҮҖиө„

е°‘ж•°иӮЎдёңжқғзӣҠеҚ жҜ”еҫ®д№Һе…¶еҫ®гҖӮ

дәҢгҖҒзӣҲеҲ©жғ…еҶө

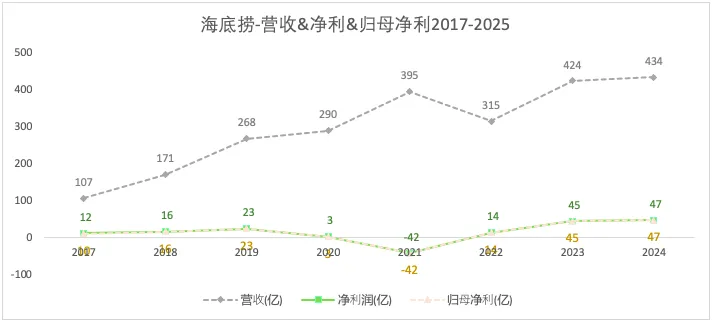

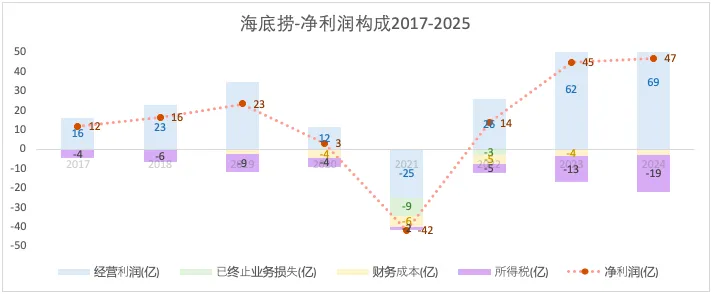

1пјүиҗҘ收&еҮҖеҲ©&еҪ’жҜҚеҮҖеҲ©

2022е№ҙе®ҢжҲҗжө·еӨ–жӢҶеҲҶпјҢжүҖд»Ҙ2022-2024е№ҙзҡ„ж•°жҚ®дёҺеүҚйқўе№ҙд»Ҫзҡ„ж•°жҚ®дёҚе…·еҸҜжҜ”жҖ§гҖӮ

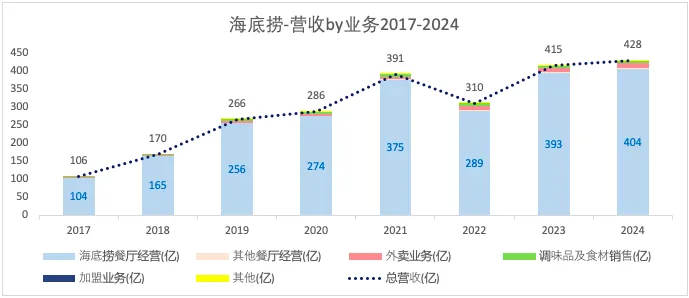

2пјүиҗҘ收еҲҶжһҗ

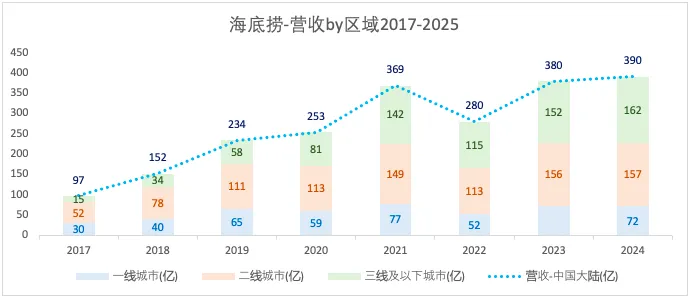

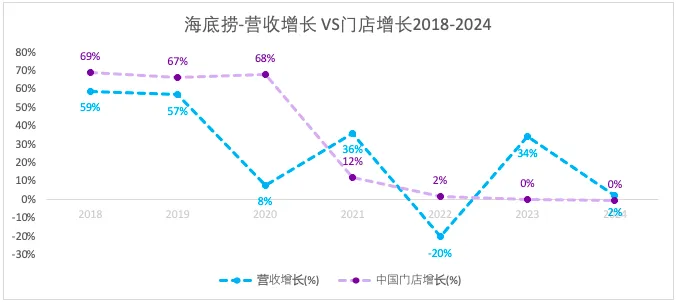

д»ҺдёҡеҠЎеҲҶзұ»зңӢпјҢдё»иҗҘдёҡеҠЎзҡ„收е…Ҙдё»иҰҒжқҘиҮӘдәҺвҖңжө·еә•жҚһйӨҗеҺ…з»ҸиҗҘвҖқзҡ„收е…ҘпјҢе…¶д»–дёҡеҠЎж”¶е…ҘеҚ жҜ”жҺ’еәҸдҫқж¬ЎдёәпјҡеӨ–еҚ–гҖҒи°ғе‘іе“ҒеҸҠйЈҹжқҗй”Җе”®гҖҒе…¶д»–йӨҗеҺ…з»ҸиҗҘгҖҒеҠ зӣҹдёҡеҠЎгҖӮеҠ зӣҹдёҡеҠЎжҳҜ2024е№ҙж–°еўһзҡ„пјҢе…ұ13家гҖӮ

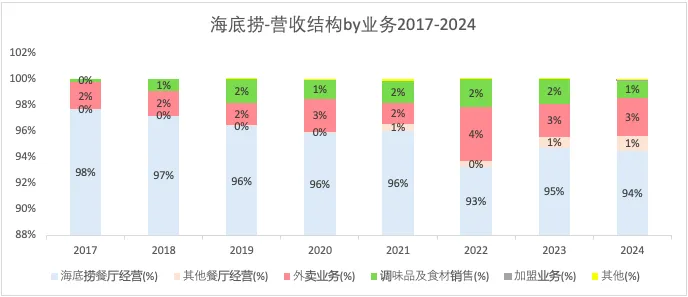

2022е№ҙе°Ҷжө·еӨ–дёҡеҠЎжӢҶеҲҶпјҢдёәдәҶж•°жҚ®зҡ„дёҖиҮҙжҖ§пјҢдёӢйқўи§ӮеҜҹйӨҗеҺ…收е…ҘеҸҳеҢ–еҸӘеҸ–дёӯеӣҪзҡ„ж•°жҚ®иҝӣиЎҢжҜ”иҫғеҲҶжһҗгҖӮдёӯеӣҪжң¬еңҹзҡ„收е…ҘеҲҶдёәпјҡеӨ§йҷҶйғЁеҲҶе’ҢжёҜжҫіеҸ°гҖӮжёҜжҫіеҸ°зҡ„ж•°жҚ®ж”¶е…ҘеҚ жҜ”еҫҲе°ҸпјҢ2024е№ҙпјҢеӨ§йҷҶйғЁеҲҶзҡ„收е…ҘзәҰ309.35дәҝпјҢжёҜжҫіеҸ°зҡ„收е…ҘзәҰ1.14дәҝпјӣиҮӘиҗҘеә—жҖ»е…ұ1355家пјҢеӨ§йҷҶйғЁеҲҶжңү1332家пјҢжёҜжҫіеҸ°жңү23家гҖӮдёӢйқўйҮҚзӮ№еҲҶжһҗеӨ§йҷҶйғЁеҲҶзҡ„ж•°жҚ®гҖӮ

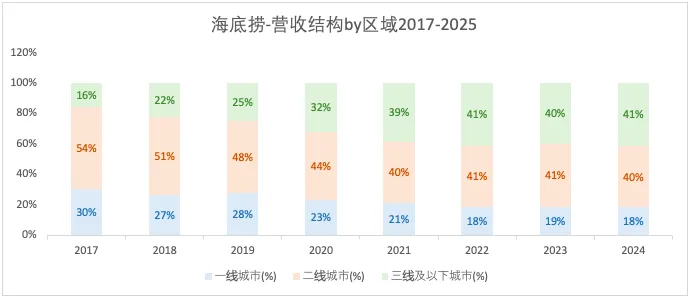

2022е№ҙйҷӨдәҶеҲҶжӢҶеҮәжө·еӨ–дёҡеҠЎйғЁеҲҶпјҢдёӯеӣҪжң¬еңҹзҡ„收е…Ҙд№ҹжҳҜ收缩зҡ„гҖӮ2017-2022пјҢдёүзәҝеҸҠе…¶д»ҘдёӢеҹҺеёӮзҡ„收е…ҘеҚ жҜ”жҳҜдёҚж–ӯдёҠеҚҮзҡ„пјҢзӣёеҜ№иҖҢиЁҖпјҢдёҖзәҝе’ҢдәҢзәҝеҹҺеёӮзҡ„收е…ҘеҚ жҜ”еҲҷеңЁдёӢйҷҚгҖӮ2022-2024пјҢеҗ„зәҝеҹҺеёӮ收е…ҘеҚ жҜ”и¶ӢдәҺзЁіе®ҡгҖӮ

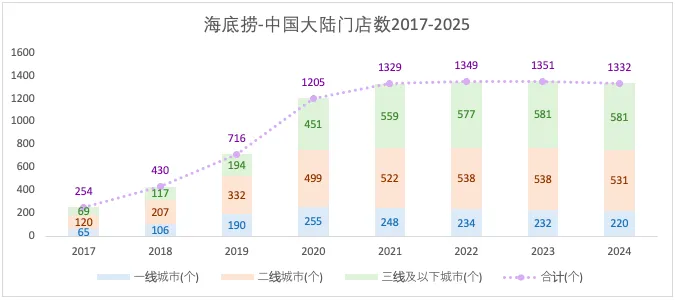

й—Ёеә—зҡ„жү©еј дё»иҰҒеҸ‘з”ҹеңЁ2017-2021е№ҙд№Ӣй—ҙпјҢд№ӢеҗҺеҸҳеҢ–дёҚеӨ§гҖӮз”ұжӯӨпјҢ2022е№ҙйӨҗеҺ…收е…Ҙзҡ„дёӢйҷҚдё»иҰҒжҳҜеҚ•еә—收е…ҘдёӢйҷҚеҜјиҮҙгҖӮ

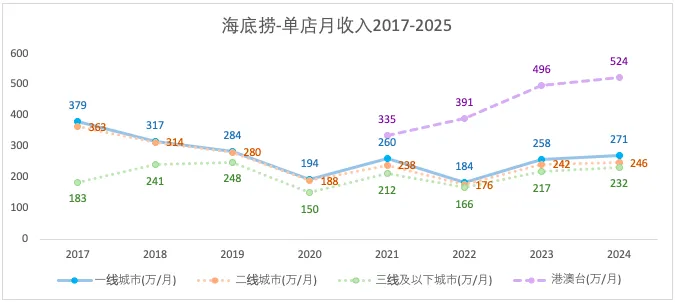

еңЁйңҖжұӮж—әзӣӣж—¶жңҹпјҢ收е…Ҙеўһй•ҝи·ҹй—Ёеә—жү©еј жҒҜжҒҜзӣёе…іпјҢдҪҶеңЁйңҖжұӮеҸ—еҲ°жү“еҮ»ж—¶пјҢжҜ”еҰӮ2020е№ҙе’Ң2022е№ҙпјҢиҗҘ收дёӢж»‘иҝ…йҖҹгҖӮ

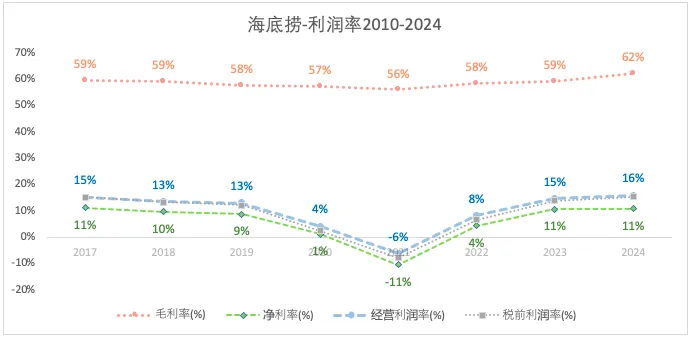

3пјүеҲ©ж¶ҰеҲҶжһҗ

жҜӣеҲ©зҺҮзЁіе®ҡпјҢиҜҙжҳҺжқҗж–ҷжҲҗжң¬жҺ§еҲ¶еҫ—дёҚй”ҷгҖӮ2020е№ҙгҖҒ2021е№ҙе’Ң2022е№ҙпјҢз»ҸиҗҘеҲ©ж¶ҰзҺҮеӨ§еӨ§дҪҺдәҺдёҖиҲ¬ж°ҙе№іпјҲ15%е·ҰеҸіпјүпјҢдё»иҰҒжҳҜеӣ дёәеӣ дёәдёҡеҠЎжү©еј еҜјиҮҙзҡ„е‘ҳе·ҘжҲҗжң¬гҖҒжҠҳж—§ж‘Ҡй”ҖеҸҠзӣёе…іиҝҗиҗҘиҙ№з”ЁеӨ§е№…еўһеҠ жүҖиҮҙгҖӮ2021е№ҙ300дҪҷ家йӨҗеҺ…е…іеҒңеҸҠйӨҗеҺ…дёҡз»©дёӢж»‘зӯүдә§з”ҹзҡ„еӨ„зҪ®й•ҝжңҹиө„дә§зҡ„дёҖж¬ЎжҖ§жҚҹеӨұгҖҒз»Ҳжӯўз§ҹиөҒеҸҠеҮҸеҖјдәҸжҚҹпјҢдҪҝеҫ—вҖң其他收зӣҠеҸҠжҚҹеӨұвҖқзҡ„ж•°йўқеӨ§дәҺеҫҖе№ҙгҖӮ

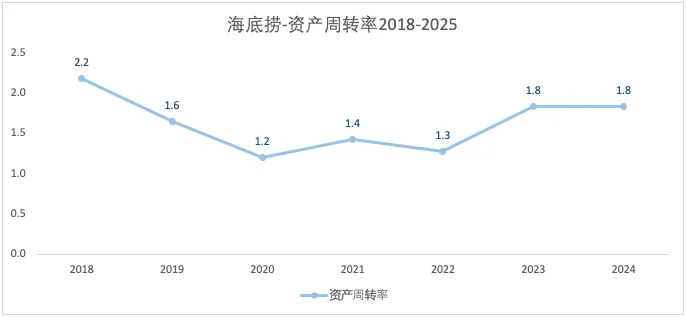

4пјүз»ҸиҗҘж•ҲзҺҮ

жҳҹе·ҙе…Ӣзҡ„еҮҖеҲ©зҺҮжҜ”йәҰеҪ“еҠідҪҺпјҢдҪҶиө„дә§е‘ЁиҪ¬зҺҮй«ҳдәҺйәҰеҪ“еҠіпјҢдҪҝеҫ—е…¶ROAеңЁеҘҪзҡ„е№ҙд»Ҫд№ҹиғҪжҺҘиҝ‘йәҰеҪ“еҠізҡ„ROAгҖӮ

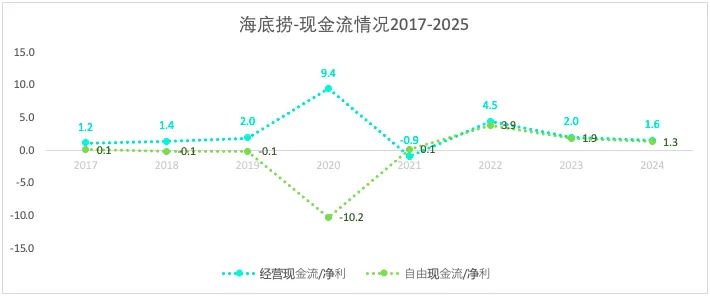

дёүгҖҒзҺ°йҮ‘жөҒжғ…еҶө

еӣӣгҖҒиӮЎдёңеӣһжҠҘ

1пјүиӮЎжң¬жғ…еҶө

2018дёҠеёӮпјҢйҷӨдәҶ2021е№ҙжңү5.2%зҡ„еўһеҸ‘пјҢе…¶д»–е№ҙд»ҪиӮЎд»ҪжІЎжңүеҸҳеҢ–гҖӮ

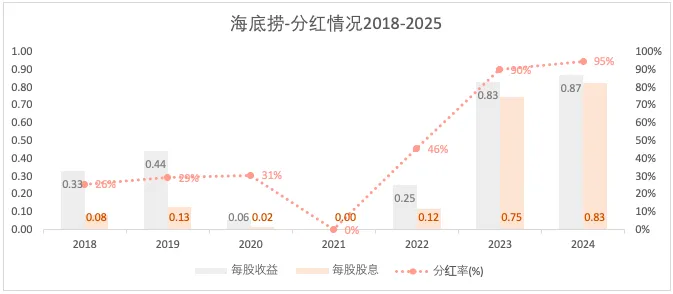

2пјүеҲҶзәўжғ…еҶө

гҖҗе°Ҹз»“гҖ‘

зӣ®еүҚпјҢжө·еә•жҚһзҡ„дёҡеҠЎд»…йҷҗдәҺдёӯеӣҪйғЁеҲҶпјҢжө·еӨ–дёҡеҠЎйғЁеҲҶеңЁйўҗжө·еӣҪйҷ…гҖӮжө·еә•жҚһзҡ„иҗҘ收主иҰҒжқҘиҮӘдәҺиҮӘиҗҘйӨҗеҺ…пјҢжҲӘиҮі2024е№ҙжң«пјҢжӢҘжңүиҮӘиҗҘй—Ёеә—1355家пјҢеҠ зӣҹеә—14家гҖӮжҳҹе·ҙе…ӢжҲӘиҮі2025.9.28еңЁдёӯеӣҪжӢҘжңүиҮӘиҗҘй—Ёеә—8009家гҖӮйәҰеҪ“еҠіжҲӘиҮі2025е№ҙжң«еңЁдёӯеӣҪжӢҘжңү7500家гҖӮ

жө·еә•жҚһзӣ®еүҚй—Ёеә—еўһй•ҝдёҚеӨҡпјҢжҖ»й—Ёеә—ж•°и¶ӢдәҺзЁіе®ҡпјҢеӣ иҖҢйңҖжұӮжңӘеҸ—жү“еҮ»зҡ„жғ…еҶөдёӢиҗҘ收д№ҹзЁіе®ҡгҖӮжңӘжқҘиҗҘ收еўһй•ҝеҸҜиғҪеҸ‘еҠӣзӮ№пјҡеҠ зӣҹеә—гҖҒеҶ…йғЁеӯөеҢ–зҡ„йӨҗйҘ®ж–°е“ҒзүҢпјҢдҪҶй—Ёеә—жү©еј з©әй—ҙдҫқиө–дәҺж¶Ҳиҙ№йңҖжұӮгҖӮ